Wer sich als Anleger für saubere Zahlen interessiert, der stößt ausgerechnet beim Waschmittel- und Kosmetikriesen Henkel auf ein Problem: Aus den Pressemitteilungen und Geschäftsberichten wird er so schnell kaum verstehen, wie gut der Konzern nun dasteht. Für das Geschäftsjahr 2018 etwa weist Henkel zwei Zahlen aus , die beide fast genau gleich heißen, sich aber doch gravierend unterscheiden.

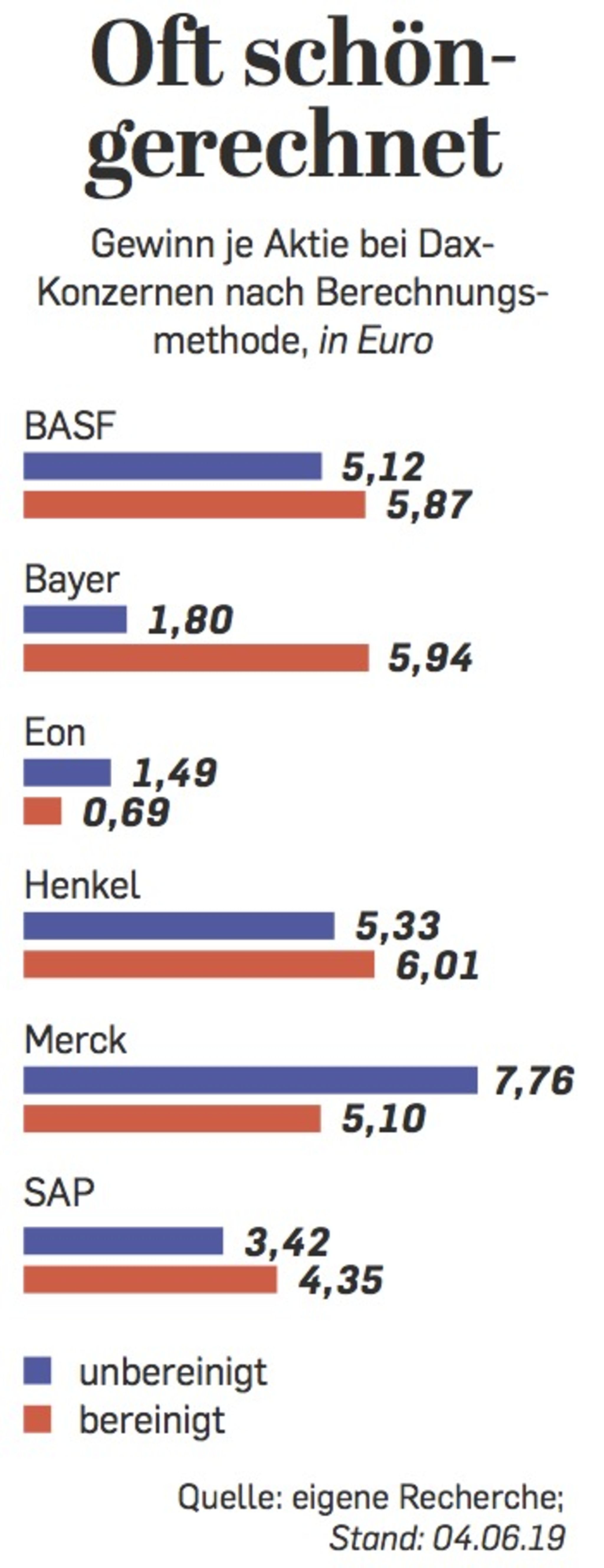

Einmal betrug der Gewinn pro Aktie – also der Betrag, den die Düsseldorfer für eine einzige Aktie im vergangenen Jahr verdient haben – 5,33 Euro. Gegenüber 2017 ist das ein Minus von mehr als acht Prozent. Und an anderer Stelle betrug er 6,01 Euro, fast drei Prozent mehr als 2017. Kein Wunder, dass Henkel in seiner Pressemitteilung für die 2018er-Zahlen im Februar die 6,01 Euro ganz nach oben stellte – während das Dax-Mitglied die 5,33 Euro in der Mitteilung nicht erwähnte.

Den Unterschied zwischen den Zahlen macht ein Wörtchen aus: „bereinigt“. Die 6,01 Euro sind der „bereinigte Gewinn pro Aktie“, dabei rechnet Henkel bestimmte Kosten, etwa für die Integration einer zugekauften Firma und für seine IT, aus den Gesamtkosten des Konzerns heraus. So steht das Unternehmen plötzlich deutlich besser da. Ausgegeben hat es das Geld natürlich trotzdem.

Henkel ist nur eines von vielen Unternehmen, die als Maßstab für den eigenen Erfolg neben bekannten und gelernten Kennzahlen wie dem Gewinn vor Steuern, Zinsen und Abschreibungen (Ebitda) noch andere selbst kreierte Ziffern präsentieren – gern etwas prominenter als die üblichen Klassiker. Da wird dann etwa der Gewinn um bestimmte Aufwendungen „bereinigt“. Das klingt zunächst gut, führt unterm Strich aber dazu, dass bestimmte Kosten in einem Geschäftsjahr zwar angefallen sind, die Firmen aber so tun, als würden sie den Gewinn nicht mehr reduzieren. Die bereinigte Welt ist oft einfach ein bisschen schöner, frei nach Pippi Langstrumpf: „Ich mach mir die Welt, widdewidde wie sie mir gefällt.“

Fast alle machen es heute

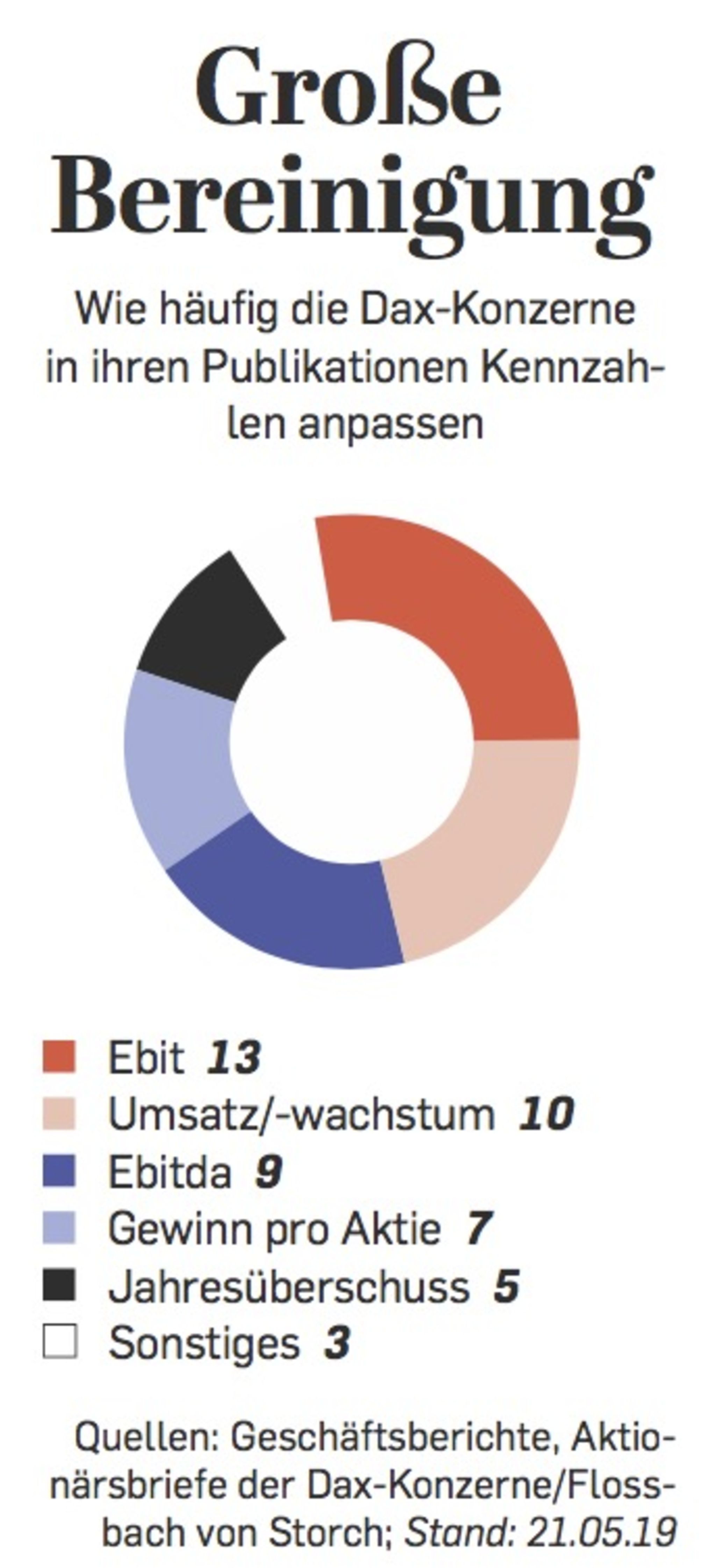

Wie so vieles in Europa kommt auch dieser Trend hierzulande mit einiger Verzögerung aus den USA: Dort weisen inzwischen fast alle börsennotierten Konzerne eine Vielzahl bereinigter Kennziffern aus. Mittlerweile greift die Kreativität auch in Deutschland um sich. Unter den 30 wichtigsten Börsenkonzernen im Dax nutzen derzeit immerhin 20 alternative Kennzahlen in ihren Geschäftsberichten und Aktionärsbriefen, zeigt eine Auswertung der Kölner Fondsgesellschaft Flossbach von Storch exklusiv für Capital. Dazu zählen neben Henkel etwa die Lufthansa und SAP, Bayer und Beiersdorf. Bereinigt werden neben dem Gewinn pro Aktie gern auch der Umsatz und der Jahresüberschuss. Hinzu kommen ganz neue Kreationen, die Verluste auf einmal wie Gewinne erscheinen lassen.

Klar, dass Anleger an solche Zahlen mit großer Vorsicht herangehen sollten. „Konzerne nutzen die bereinigten Zahlen mitunter gern, um sich schönzurechnen“, warnt Roger Peeters, Fondsmanager des DWS Concept Platow und Mitglied der Unternehmensanalyse-Kommission, die die Deutsche Vereinigung für Finanzanalyse und Asset Management (DVFA) eingerichtet hat.

Dabei ist die Idee hinter den alternativen Zahlen zuerst gar nicht so abwegig: Ursprünglich kamen die angepassten Werte auf, um die Transparenz zu erhöhen und die Geschäftsentwicklung besser vergleichen zu können. Unstrittig ist, dass Kosten durch Katastrophen oder die Ausgaben im Zuge eines Börsengangs aus den üblichen Aufwendungen eines Unternehmens in einem Geschäftsjahr herausgerechnet werden dürfen. Schließlich wiederholen sich solche Ereignisse nicht jedes Jahr.

Zudem ist es im Sinne der Anleger, wenn Konzerne Währungsschwankungen bereinigen, obwohl sie Wirtschaftsalltag sind. Denn sie können den Umsatz treiben, ohne dass ein Konzern auch nur ein einziges Produkt mehr verkauft hat. Unternehmen könnten also gerade dann tricksen, wenn sie Wechselkursschwankungen nicht herausrechnen, weil ihr Umsatz dann auf wundersame Weise steigen kann.

Für das vergangene Jahr passten von den Dax-Konzernen immerhin zehn ihren Umsatz oder ihr Umsatzwachstum an. Der Grund waren tatsächlich meist Wechselkurseffekte. Insofern gilt für die bereinigten Kennzahlen eigentlich: „Dadurch können Anleger eher verstehen, wie sich die Geschäfte in Wahrheit entwickelt haben“, sagt Hagen Ernst, stellvertretender Leiter Portfoliomanagement bei der Fondsgesellschaft DJE Kapital. Entscheidend ist aber, dass die Unternehmen auch ihre nichtbereinigten Kennziffern kommunizieren. Und zwar nicht irgendwo versteckt, sondern genauso prominent wie die bereinigten Zahlen. Denn nur der tatsächliche Umsatz zeigt die wahre Größe und Entwicklung des Unternehmens.

Verluste werden Gewinne

Gleichwohl treiben die Bereinigungen bisweilen seltsame Blüten. Denn die Unternehmen können selbst entscheiden, was sie aus ihren alternativen Kennzahlen raus- und reinrechnen. Legendär sind unter Experten zum Beispiel die 2013er-Zahlen des Energieversorgers RWE: Während der Konzern in jenem Jahr in der Realität einen Verlust pro Aktie von 4,49 Euro machte, schaffte er bereinigt sogar einen Gewinn von 3,76 Euro – und nannte diese Zahl auch noch das „nachhaltige Ergebnis“. Solche Zahlen sind aber eben oft mehr Marketing als eine sinnvolle Orientierung für Anleger.

Beim Chemiekonzern BASF etwa war der bereinigte Gewinn je Aktie in den vergangenen fünf Jahren drei Mal besser als die nichtbereinigte Ziffer, bei Bayer in vier Fällen und bei Henkel sogar in fünf. Viele angepasste Kennzahlen sind zudem selbst zwischen Unternehmen kaum vergleichbar, wie die Lufthansa und Bayer vormachen. Die beiden Dax-Konzerne passen das Ebit an, das operative Ergebnis vor Zinsen, Steuern, aber nach Abschreibungen. Bloß gehen sie dabei gänzlich unterschiedlich vor.

So rechnet die Lufthansa aus ihrem bereinigten Ebit Gewinne und Verluste heraus, die entstehen, wenn der Konzern außerplanmäßig Werte zu- oder abschreibt, etwa auf ganze Geschäftsbereiche. Bayer geht hingegen noch weiter, wie Investoren dem Geschäftsbericht entnehmen können: Die Leverkusener rechnen nicht nur Abschreibungen heraus, sondern unter anderem auch Rechts- und Restrukturierungskosten.

Für 2018 buchte das Unternehmen laut Geschäftsbericht aus dem operativen Ergebnis 613 Mio. Euro für Rechtsfälle heraus, 1,3 Mrd. Euro für Restrukturierungen und 2,8 Mrd. Euro für Abschreibungen. All diese Zahlen finden Investoren allerdings nur, wenn sie die Überleitungsrechnung des Geschäftsberichts auf Seite 90 durchflöhen.

Während das tatsächliche Ebit nur 3,9 Mrd. Euro betrug, erzielte Bayer beim angepassten operativen Ergebnis den stolzen Wert von fast 6,5 Mrd. Euro – und das, während in den USA eine gewaltige -Klagewelle wegen des Unkrautvernichters Glyphosat gegen Bayer läuft.

Die Rechenkünste von Bayer sind deshalb pikant, weil diese Sondereinflüsse zusätzlich zu weiteren herausgerechneten Abschreibungen auch den bereinigten Gewinn pro Aktie beeinflussen. Ohne Bereinigung betrug er 2018 nur 1,80 Euro, angepasst jedoch 5,94 Euro. Und genau von dieser bereinigten Kennziffer hängt laut Geschäftsbericht auch der Jahresbonus des Managements ab – ausgerechnet bei jenem Vorstand, der wegen der Monsanto-Übernahme derzeit wie kein anderer unter Druck steht. „Das kann natürlich den Fehlanreiz setzen, besonders viel zu bereinigen“, sagt Fondsmanager Peeters.

Ein Konzern hat immer Rechtskosten, das ist kein Einmaleffekt

Christoph Schlienkamp

Fairerweise muss man sagen: Der Chemiekonzern rechnet aus dem operativen Ergebnis nicht nur Kosten raus. 2018 verkaufte der Konzern Unternehmensteile und nahm so in Summe 4,1 Mrd. Euro ein. Das ist zwar kein Sondereffekt, weil Konzerne immer wieder Teile abspalten. „Es macht aber Sinn, dass Unternehmen diese Einnahmen im Geschäftsbericht ausweisen, damit Anleger analysieren können, ob sich eine Firma durch Verkäufe womöglich schönrechnet“, sagt Philipp Immenkötter, Analyst der Fondsgesellschaft Flossbach von Storch.

Bayer stellt deshalb gern heraus, die angepassten Zahlen seien konsistent. Allerdings übersteigen die herausgerechneten Kosten die separierten Einnahmen um fast 2,6 Mrd. Euro, was eben auch an den Kosten für die zahlreichen Rechtsstreitigkeiten und Vergleiche des Konzerns liegt. Während Bayer argumentiert, dass unter anderem dieser Posten von Jahr zu Jahr schwanke, sagen Bilanzexperten wie Christoph Schlienkamp, Vorstand der DVFA und Analyst beim Bankhaus Lampe: „Ein Konzern hat immer Rechtskosten, das ist kein Einmaleffekt.“ Solche Kosten gehörten deshalb in die klassische Ergebnisrechnung.

Noch relativ unbekannt in Deutschland ist der Trick, einen Teil der Personalkosten herauszurechnen. In den USA berücksichtigen Konzerne oft Aktien und Aktienoptionen, die Mitarbeiter als Teil ihres Gehalts erhalten, nicht in den angepassten Ergebnissen. In Deutschland macht das der Berliner Essenslieferdienst Hello Fresh. Diese „anteilsbasierte Vergütung“ muss eine Firma zwar als Aufwand buchen, im „angepassten operativen Ergebnis“ (AEbitda, A für adjusted) streicht Hello Fresh diese Kosten jedoch raus. So kommt das Unternehmen beim angepassten Ergebnis auf ein Minus von 55 Mio. Euro, tatsächlich liegt das Ebitda jedoch bei minus 70 Mio. Euro.

Ohne Personal geht’s auch

Die Berliner gehen aber noch einen Schritt weiter: Sie machen sogar eine Ziffer zu einer zentralen Kennzahl ihres Unternehmens, die viele Anleger gar nicht kennen dürften. Neben Umsatz und AEbitda veröffentlicht der Lieferdienst noch die „Contribution Margin“, den Deckungsbeitrag. Der Wert soll zusätzlich darüber Auskunft geben, wie es operativ läuft. Als das börsennotierte Unternehmen im März seine Zahlen präsentierte, konnte es verkünden: Der Deckungsbeitrag sei 2018 von 208 Mio. auf 350 Mio. Euro angeschwollen. Für Start-ups, die lange Zeit Verluste machen, klingt das nach einer guten Nachricht.

Die Idee des Deckungsbeitrags ist eigentlich recht einfach: Nach Abzug aller variablen Kosten vom Umsatz soll er angeben, wie viel Geld ein Unternehmen zur Verfügung hat, um seine fixen Kosten etwa für Mieten und Maschinen zu decken. Hello Fresh macht jedoch zahlreiche Abstriche bei den variablen Kosten, die den Deckungsbeitrag mindern. So zählt etwa die schwankende „anteilsbasierte Vergütung“ ebenso wenig zu den variablen Ausgaben wie die Vertriebskosten.

Mehr noch, auch die Marketingausgaben rechnet Hello Fresh heraus. „Dabei habe ich ohne Marketing und Vertrieb doch gar keine Kunden“, sagt Lampe-Analyst Schlienkamp. Die Folge bei Hello Fresh: Je mehr Werbung die Manager für ihr Unternehmen schalten, desto stärker wird vermutlich der Umsatz zulegen – und dadurch steigt tendenziell wieder der Deckungsbeitrag.

So legt eine der wichtigsten Kennzahlen des Unternehmens nahezu automatisch zu, wenn der Vorstand mehr Geld ausgibt. Und das hat die Hello-Fresh-Führung auch kräftig getan: Betrugen die Marketing- und Vertriebskosten Ende 2017 summiert noch 571 Mio. Euro, waren es ein Jahr später 784 Mio. Euro.

Ganz ohne Kosten – so kann man ein Unternehmen natürlich auch führen. DVFA-Vorstand Schlienkamp findet: „Diese Kennzahl funktioniert quasi nach dem Prinzip: Gewinn vor Kosten.“

Der Beitrag ist in Capital 07/2019 erschienen. Interesse an Capital? Hier geht es zum Abo-Shop , wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes und GooglePlay

{kind=link}

{kind=link}

{kind=link}