Seit 2020 hat sich an den Märkten viel verändert – wenn Sie wissen wollen, wie Sie im Jahr 2022 5000 Euro anlegen sollten, lesen Sie hier weiter: 50.000 Euro sinvoll investieren – eine Anleitung

Mit kleineren Beträgen von vielleicht 50, 100 oder auch 200 Euro, die jeden Monat vom Konto runtergehen und in einen Sparplan oder eine Rentenpolice fließen, tun sich viele Anleger leichter. Gefühlt bergen die monatlichen Raten weniger Risiko, sie lassen sich in der Regel auch mal aussetzen, und sollte sich eine Anlage als Fehler erweisen, kann man die Sache wahrscheinlich noch mal korrigieren.

Anders sieht es bei größeren Summen aus – etwa 50.000 Euro aus einer kleinen Erbschaft, einer Schenkung, einer Abfindung oder einer frühen Lebensversicherung. Größere Summen lassen Anleger intuitiv zaudern: Mache ich einen Fehler, ist mein Timing schlecht oder gehe ich einer Falschberatung auf den Leim? Was also macht man mit fünfstelligen Summen, die plötzlich sinnvoll und Ertrag bringend angelegt werden wollen? Capital zeigt drei Möglichkeiten auf.

Haus oder Rendite?

Trotz steigender Preise ist ein Eigenheim immer noch die populärste Form der Vorsorge und des Vermögensaufbaus. Mehr als jeder zweite Deutsche hält eine Immobilie für das beste Mittel zum Vermögensaufbau, wie das „Vermögensbarometer“ der Sparkassen 2017 ermittelt hat – damit hat sich der Anteil der Menschen, die mit Immobilien vorsorgen wollen, binnen zehn Jahren verdoppelt.

Und spätestens seit Verabschiedung der Wohnimmobilienkreditrichtlinie im Jahr 2016 ist ausreichend Eigenkapital für alle Immobilieninteressierten wichtiger denn je. „Nur rund elf Prozent der Mieter haben überhaupt die Mittel, in Wohneigentum zu wechseln“, rechnet etwa das Institut der deutschen Wirtschaft in Köln vor. Häufig scheitern Immobilienträume genau daran: 20 bis 30 Prozent der Kaufsumme einschließlich der meist unterschätzten Nebenkosten für Grundsteuer, Notar, Makler sowie Umzugs- und Neueinrichtungskosten sollten Käufer vorhalten, um eine solide Finanzierung zu erhalten.

Mit einem liquiden Finanzvermögen von 50.000 Euro gehören Sparer bereits zum reicheren Viertel der Haushalte in Deutschland. Und katapultieren sich in den Kreis derer, die sich Eigentum auch leisten können. Denn aus 50.000 Euro Geldvermögen errechnet sich nach der Faustformel von 20 bis 30 Prozent notwendigem Eigenkapital auch bereits ein Kreditvolumen von 200.000 Euro, die ein Normalverdienerhaushalt in gesicherten Verhältnissen stemmen kann.

In diesem Fall – und bei einem angedachten Erwerb innerhalb der kommenden fünf bis acht Jahre – sind die Spielräume für risikobehaftete Geldanlagen eher klein, erst recht nach neun Jahren Aktienboom. Der größte Teil der liquiden Mittel – wenigstens 80 Prozent – ist dann in sicheren und liquiden Anlageformen wie Tagesgeld oder kurz laufenden Festgeldkonten gut aufgehoben, auch wenn sie derzeit kaum Zinsen bringen. Schließlich stolpern viele Immobilienkäufer eher zufällig über ihr Traumhaus. Aktien und ETFs sollten in so einer Lage allenfalls als Beimischung dienen.

Anders ist die Lage, wenn kein Immobilienerwerb geplant ist oder eine Immobilie bereits vorhanden ist. Dann lässt sich aus 50.000 Euro ein gutes und günstiges Depot aus passiven ETFs bestücken. Mit wenigstens 15 Jahren Zeit darf der Aktienanteil auch ruhig 100 Prozent betragen, denn je länger die Haltedauer, desto geringer das Timingrisiko. Mit 20 Jahren Haltedauer hätte etwa eine Investition in den breiten Dax nie weniger als drei Prozent pro Jahr, im Schnitt aber rund acht Prozent pro Jahr eingebracht.

Auf die kurze Sicht …

Vielen Anlegern ist eine Geldanlage auf Sicht von 20 Jahren jedoch ein Graus. In Zeiten, in denen Erwerbsbiografien immer seltener ohne Brüche und Wechsel verlaufen, verkürzt sich auch der Anlagehorizont dramatisch, wollen Sparer ihre Ersparnisse allenfalls für zwei oder drei Jahre irgendwo fest binden. Für sie kann eine taktische Anlage in Zertifikate als Beimischung interessant sein.

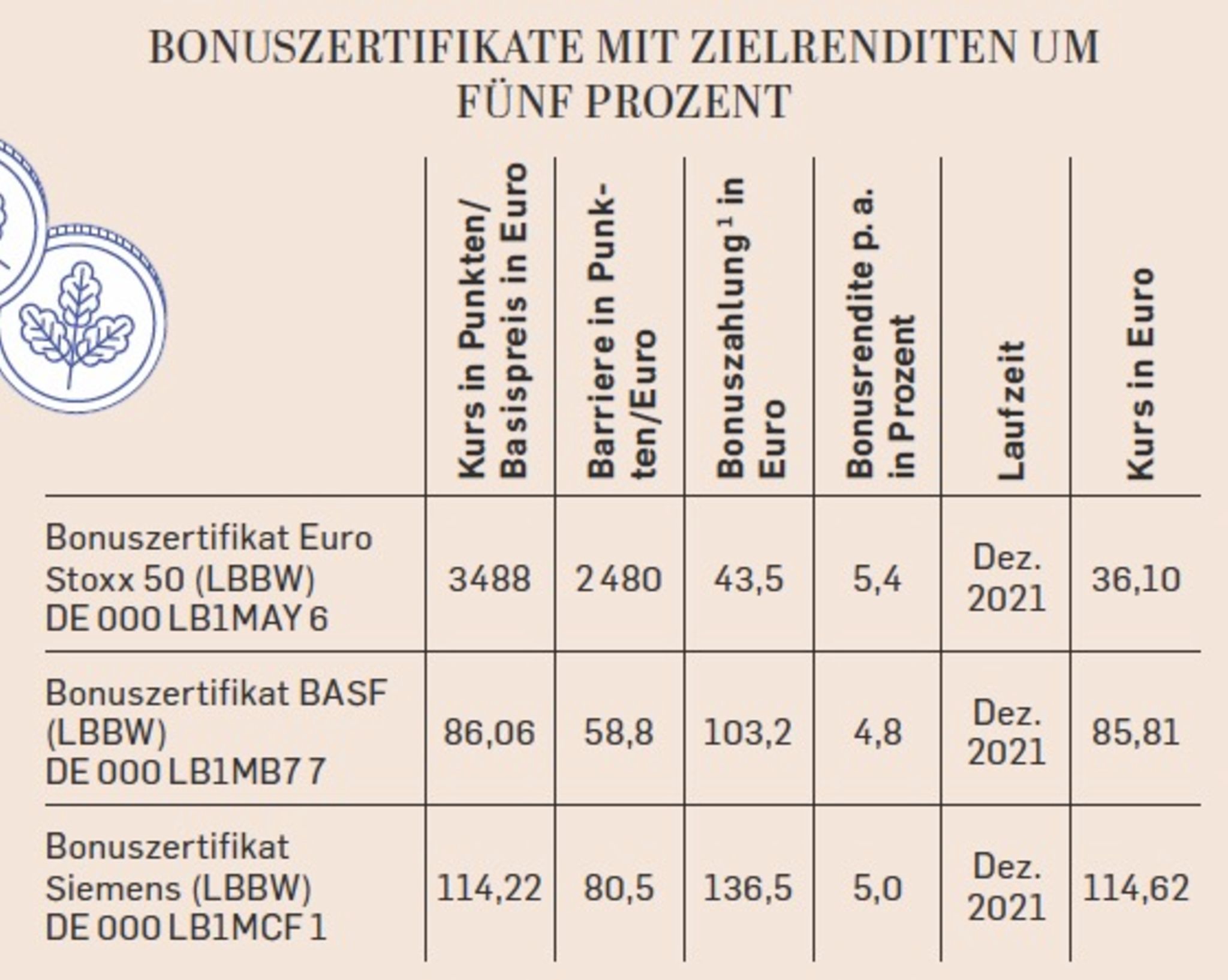

Das gilt etwa für sogenannte Bonus-zertifikate. Ihr Prinzip: Anleger verzichten beim gewählten Basiswert – etwa einer Aktie wie Siemens, BASF oder einem ganzen Index wie dem Euro Stoxx 50 – während der Laufzeit von meist zwei oder drei Jahren auf Dividenden. Im Gegenzug partizipieren sie aber eins zu eins an allen Kursgewinnen und erhalten eine feste Bonuszahlung, sofern der Aktienkurs eine zuvor festgelegte Barriere nicht unterschreitet. Das heißt: Anleger haben damit alle Chancen einer klassischen Anlage in Aktien, können aber auch dann fünf Prozent pro Jahr und mehr verdienen, wenn sie kein gutes Händchen beim Timing haben und es während der Laufzeit zu Kursrückschlägen kommt.

Die Differenz zwischen dem aktuellen Kurs und der sogenannten „Barriere“ bildet einen Puffer für Kursrückschläge. Schlechter als die zugrunde liegende Aktie kann ein Bonuszertifikat zudem nicht laufen – es ist quasi ein Tausch der Dividende gegen einen Puffer für Verluste. Drei solcher Bonuszertifikate finden Sie in dieser Tabelle:

… und die sehr kurze

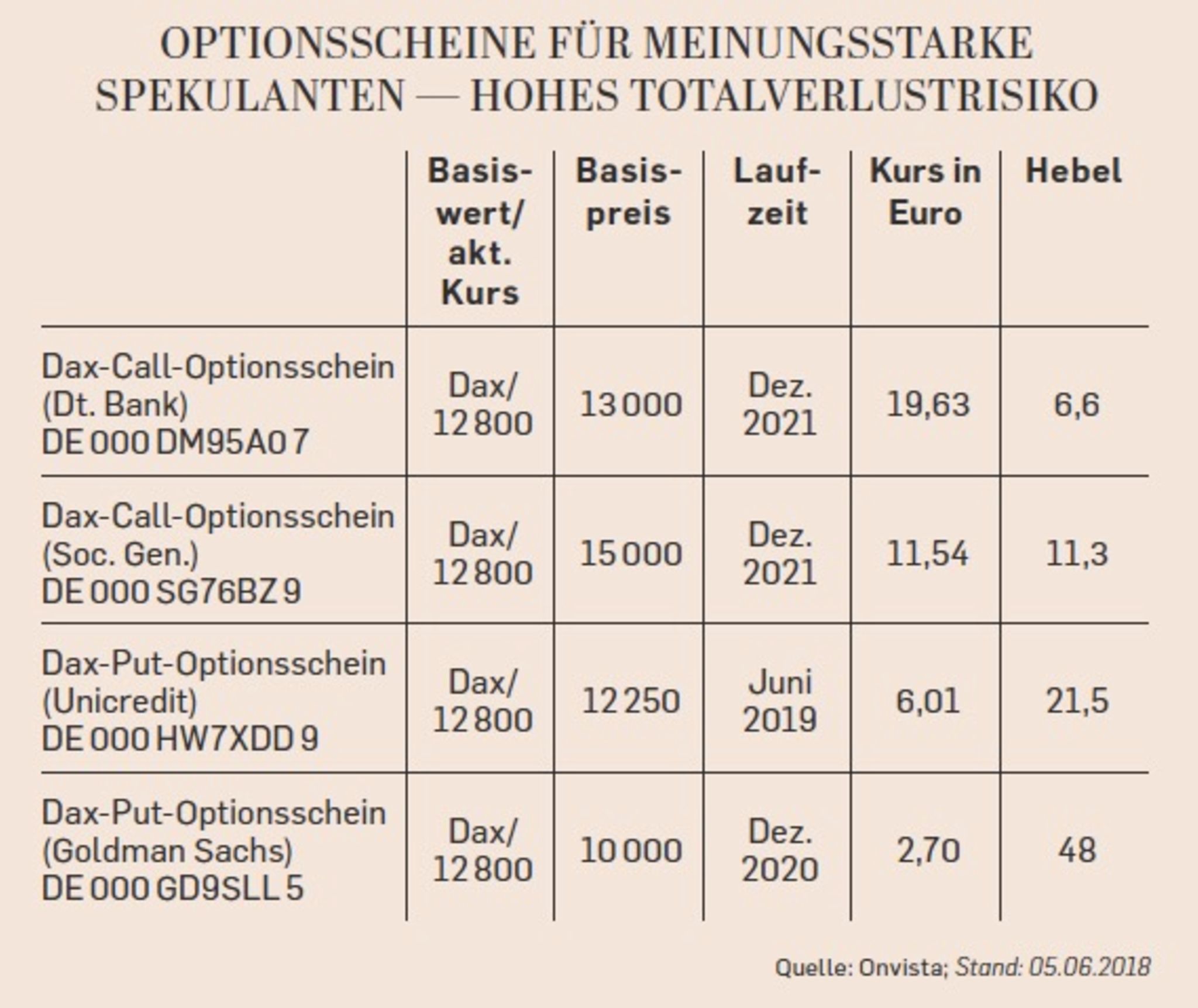

Mancher Anleger ist aber auch nicht am Vermögensaufbau interessiert, sondern möchte schlicht einmal zocken – auch mit dem Risiko, dass der Einsatz am Ende komplett weg ist. Auch dagegen ist nichts einzuwenden, sofern man es nicht mit dem ganzen, sondern nur einem Bruchteil des frei verfügbaren Vermögens macht. Fünf Prozent als Spielraum für solche Spekulationen sind dafür eine gute Hausnummer, dafür sind Nervenkitzel und Totalverlustrisiko inklusive.

Diese Art der Geldanlage – große Teile des Vermögens sicher, aber kleine sehr spekulativ in Kryptowährungen anzulegen oder zu verwetten – ist in Japan sehr beliebt. Viele Experten glauben, das Vorbild könnte auch in Deutschland Schule machen, schließlich müssen sich Japaner schon seit vielen Jahren mit Niedrigzinsen herumschlagen. Für hochspekulative Naturen hat Capital in der Tabelle Optionsscheine zusammengestellt, die exemplarisch von starken Dax-Verlusten (Put) oder Anstiegen (Call) profitieren würden.

soll bis zu 20 Drohnen pro Minute abschießen können – auch an Flughäfen")

{kind=link}

{kind=link}

{kind=link}