Bei Thyssenkrupp brodelte es kurz vor Weihnachten gewaltig. Mit Rauchbomben machten sich die Beschäftigten vor der Hauptverwaltung des Stahlkonzerns in Duisburg Luft. Wie sicher ihre Arbeitsplätze seien, wollten sie wissen, und ob man einem Management, das die Firma an die Wand gefahren habe, noch Millionenabfindungen zahlen müsse. Der Aktienmarkt hatte schon zuvor den Daumen über Thyssenkrupp gesenkt: Im September war der Traditionskonzern aus dem Dax geflogen.

Es war nicht die einzige Überraschung dieses Jahres für Anleger im deutschen Leitindex. Allein dass der Dax wieder auf über 13.000 Punkte stieg, nachdem er 2018 auf 10.500 abgestürzt war, ließ viele staunen. Auch der souveräne Durchmarsch von RWE in die Riege der Spitzenreiter war überraschend, denn die neue Gesetzeslage erschwert dem Energieriesen den Ausbau der Windsparte. Dennoch legte der Kurs um gut ein Drittel zu. Bei Adidas waren es sogar fast 40 Prozent.

Unerwartet kam auch der Absturz von Wirecard. Und dann war da noch die Deutsche Bank. Bei der hatte man sich an schlechte Nachrichten zwar gewöhnt, aber dass der Absturz 2019 derart drastisch ausfallen würde, hätten die wenigsten gedacht. Der Kurs sank auf rund 6,50 Euro, gut neun Prozent weniger als zu Jahresbeginn.

Insgesamt haben sechs Dax-Aktien 2019 verloren. Neben Deutscher Bank und Wirecard waren es Lufthansa, Covestro, Continental und Henkel. BMW landete knapp, Daimler klar im grünen Bereich. Beide schnitten jedoch im Vergleich zum Index selbst deutlich schlechter ab. Auch Eon und die Deutsche Telekom landeten in den Flop 10.

Was aber sagt das Abschneiden im vergangenen Jahr über die Zukunft dieser Papiere? Sollte man die Finger von ihnen lassen, oder sind die tiefen Kurse vielmehr die ideale Kaufgelegenheit? Es gibt Profi-Investoren, die darauf schwören, sich die Jahresflops ins Depot zu legen, weil die Verlierer von heute die Gewinner von morgen sind. Sie argumentieren, dass gravierende Kursstürze oft nur Überreaktionen des Marktes auf einzelne schlechte Nachrichten sind, die eine Welle von Verkaufsbewegungen auslösen und so eine Abwärtsspirale in Gang setzen. Genau deshalb hätten Verlierer viel Aufholpotenzial. Sobald sich ihr Absturz als übertrieben herausstelle, tue der Markt nämlich, was er statistisch immer tut: Er tendiert wieder zum Mittelwert.

Nach der gleichen Logik müssten Gewinner auch irgendwann wieder absteigen. Die Verliererstrategie lautet also: Her mit den Absteigern – und Hände weg von den Aufsteigern des Vorjahrs! Dass die Strategie aufgehen kann, behauptete in den 80er-Jahren eine Studie der Professoren De Bondt und Thaler, die US-Börsendaten von 1930 bis 1977 auswerteten. Hätten Anleger jedes Jahr jeweils die 35 schwächsten Titel gekauft und die 35 stärksten verkauft, hätten sie tatsächlich Gewinne gemacht.

Spätere Studien relativierten diese Ergebnisse und betonten ein anderes Phänomen: den Momentum-Effekt. Er besagt, dass Börsentrends langlebig sind: Wenn Kurse einmal eine Richtung eingeschlagen haben, behalten sie sie in der Regel auch bei. Wieder andere Studien behaupten: Es kommt darauf an, wie lange eine Aktie bereits steigt oder fällt. Sind es erst wenige Monate, dürfte die Kursrichtung so bleiben. Hält eine Auf- oder Abwärtsbewegung schon länger an, kann es zum Umschwung kommen.

Ein wieder anderer, kurzzeitiger Effekt bewirkt, dass die Kurse der Indexgewinner kurz vor Jahresende noch mal steigen, um dann im Januar wieder einzuknicken. Schuld ist die Schaufensterpolitik der Fondsmanager: Viele legen sich die gut laufenden Aktien kurz vor Jahresende noch schnell zu, damit sie im nächsten Fondsprospekt ihren Anlegern demonstrieren können, dass sie alle Gewinneraktien im Depot haben.

Man muss also genau hinsehen und die Fundamentaldaten der Unternehmen berücksichtigen, um zu wissen, ob eine Verliereraktie bald wieder zum großen Gewinner werden kann. Capital hat die zehn Dax-Flops des Jahres entsprechend durchleuchtet. Wir sagen, wer ab 2020 aufholen könnte und welche Titel man lieber meidet, weil die Schwächen dort nicht an schlechten Nachrichten oder der Konjunktur hängen, sondern an der Unternehmensführung.

Lufthansa

Sie gehörte zuletzt nicht zu den Überfliegern, und das Geschäft der Fluglinie bleibt schwierig. Der Wettbewerb durch Billigflieger wächst. Die Lufthansa hat zwar eine schlagkräftige Flotte und gute Gewinnmargen, aber zuletzt kämpfte sie eher mit dem eigenen Personal und dessen kostspieligen Streiks als mit der Konkurrenz. Zudem dürfte die allgegenwärtige CO₂-Debatte auch für die Lufthansa nicht folgenlos bleiben, wenn unter ihren Kunden die von Klimaaktivisten beschworene Flugscham um sich greift. Analysten sagen zudem, der Kurs der Airline sei in den Vorjahren etwas zu hoch aufgestiegen. Demnach wäre der Sinkflug des Jahres 2019 eher eine Rückkehr auf das normale Niveau. Immerhin sieht das Kurs-Buchwert-Verhältnis (KBV), also das Verhältnis von Börsenwert zu Eigenkapital, dadurch wieder gut aus, es liegt jetzt bei 1,0. Auf Zehnjahressicht aber waren es noch 1,14. Die Dividendenrendite von 4,7 kann sich zurzeit auch sehen lassen. Trotzdem ist die Aktie im Moment eher etwas für Optimisten.

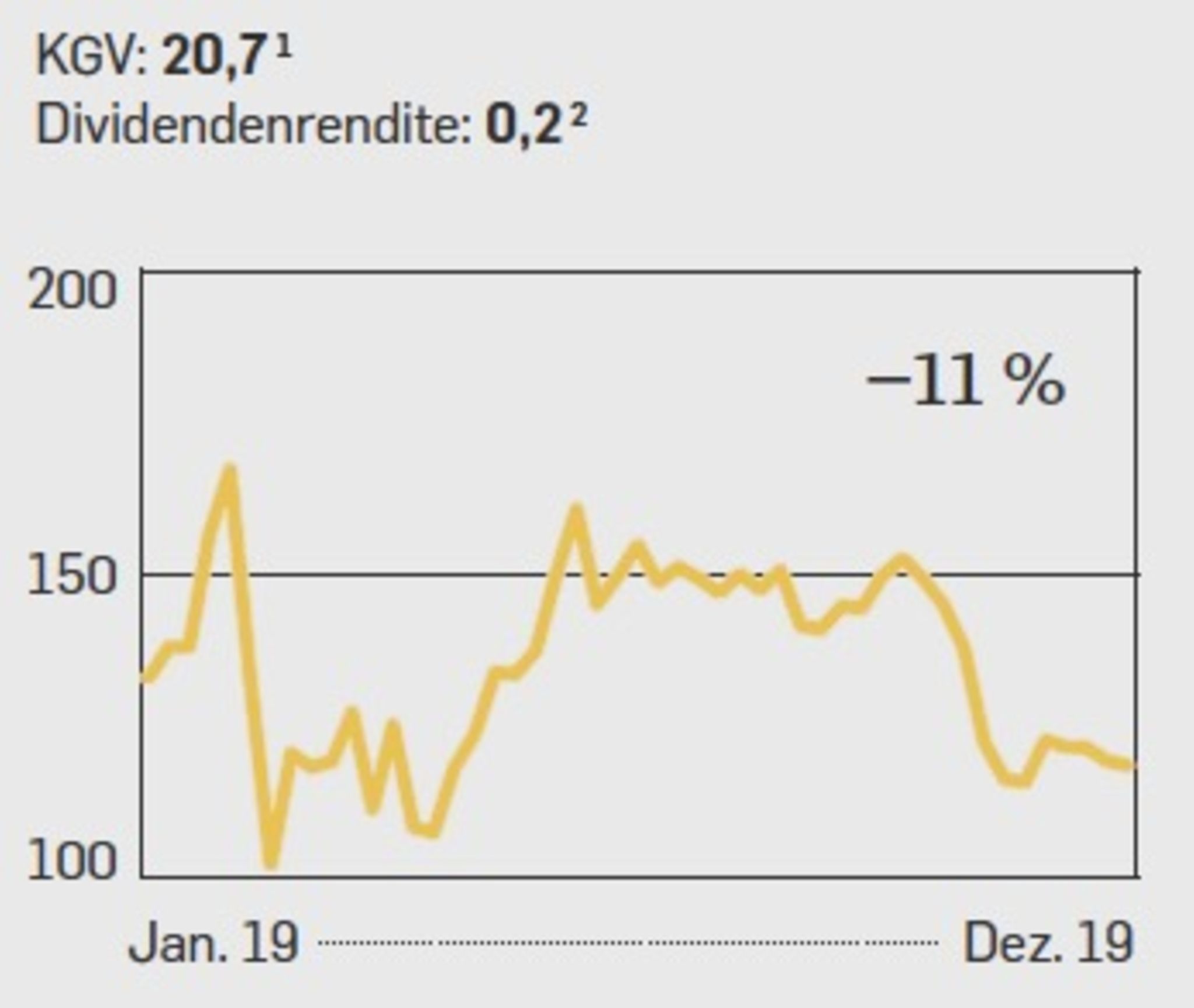

Wirecard

Mancher scheint neuerdings wieder auf den Turnaround bei Wirecard zu hoffen, seitdem Goldman Sachs seine Anteile aufgestockt hat und ein paar gute Nachrichten über neue Kunden und Produkte mit angeblichem Milliardenpotenzial kursierten. Dennoch: Der Finanzdienstleister ist ein Dauersorgenkind, und das wird er wohl bleiben, solange nicht alle Vorwürfe entkräftet sind, dass der Konzern bei Bilanzen und Rechnungen getrickst hat. Die Aktie ist daher ein extrem spekulatives Papier , dessen wahrer Wert sich erst noch beweisen muss. Zumindest einen Ehrentitel konnte die WirecardAktie 2019 erringen: Sie war eine der meistgehandelten Aktien des Jahres. Viele kauften sie, noch mehr aber wollten sie wieder loswerden. Vorerst gilt deshalb: lieber nicht.

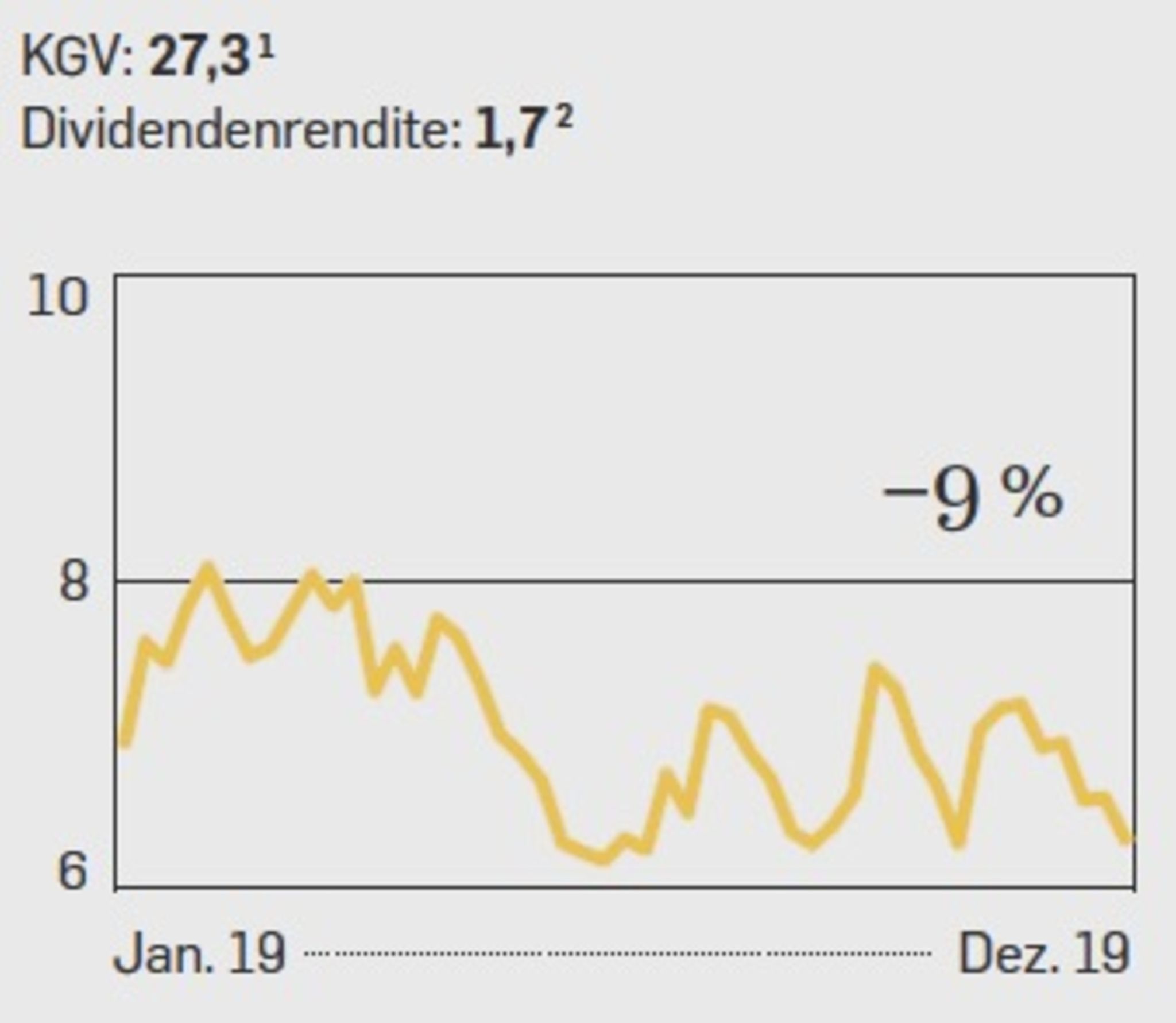

Deutsche Bank

Von Deutschlands Riesenbank kam 2019 wahrlich mehr als eine schlechte Nachricht. Sie ist kein Kurzfristverlierer, sondern ein echter Krisenfall: 70 Prozent Kursverlust in drei Jahren, das muss dem Konzern erst einmal jemand nachmachen. Zu viel Personal, zu hohe Kosten, keine klare Strategie, ständige Gerichtsprozesse, dazu dann auch noch die anhaltenden Niedrigzinsen: Das alles hat nicht nur das Image, sondern auch die Erträge der Bank deutlich angegriffen. Im Jahr 2019 hat Vorstand Christian Sewing dem Konzern den radikalsten Umbau der vergangenen Jahre verordnet, hinzu kommt ein gewaltiges Mitarbeitersparprogramm.

Das einst so hochgelobte Investmentbanking gilt inzwischen als Auslaufmodell. Doch ob der Konzern mit der stärkeren Konzentration auf Vermögensverwaltung und Privatkundengeschäft bald wieder richtig Geld verdienen wird, darf man immer noch bezweifeln. Momentan wirken die Probleme sehr viel größer als die Erfolgsaussichten. Auch die Fundamentaldaten sprechen gegen die Deutsche Bank. Das erwartete Kurs-Gewinn-Verhältnis für 2020 liegt bei 27,3, die Dividendenrendite ist mau. Vom Kauf bleibt abzuraten.

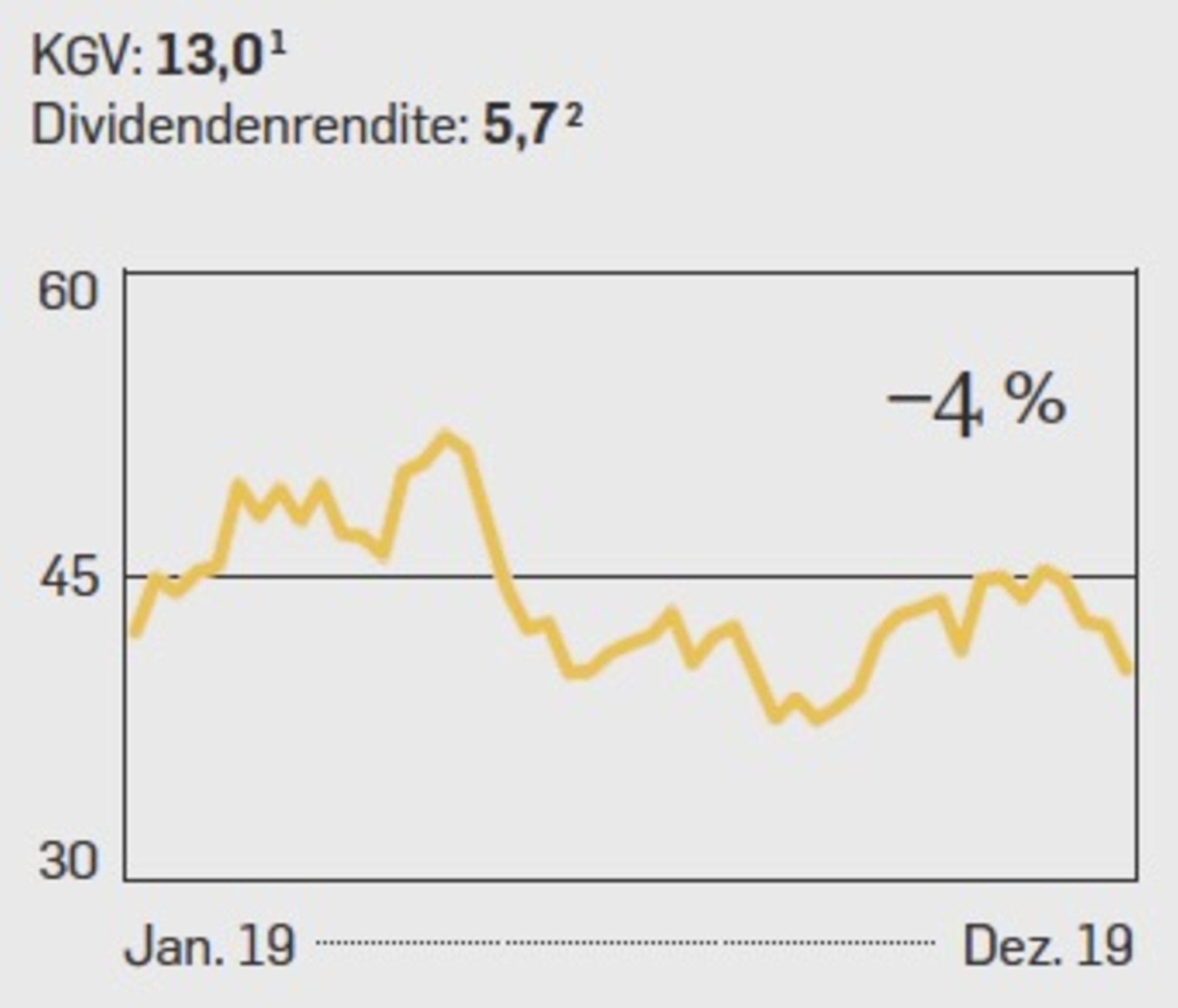

Covestro

Die Bayer-Abspaltung für Polymerwerkstoffe und Lacke kam von Anfang an nicht auf die Füße. Seit dem Börsenstart von 2015 hat sich der Aktienkurs halbiert, Covestro gehört zu den Underdogs des Dax. Kaum verwunderlich, wenn man weiß, dass zu den Hauptabnehmern des Werkstoffherstellers die kriselnde Autoindustrie gehört. Mit einer Eigenkapitalquote von knapp 50 Prozent steht das Unternehmen immerhin stabil da. Die Ebit-Marge von 17,65 lässt sich ebenfalls sehen, auch das Kurs-Gewinn-Verhältnis von knapp 13 ist im Rahmen. Wer auf die Dividendenrendite schielt und an die 5,7 Prozent glaubt, kann zugreifen. Insgesamt aber bleibt es gewagt, das Wertpapier jetzt zu kaufen.

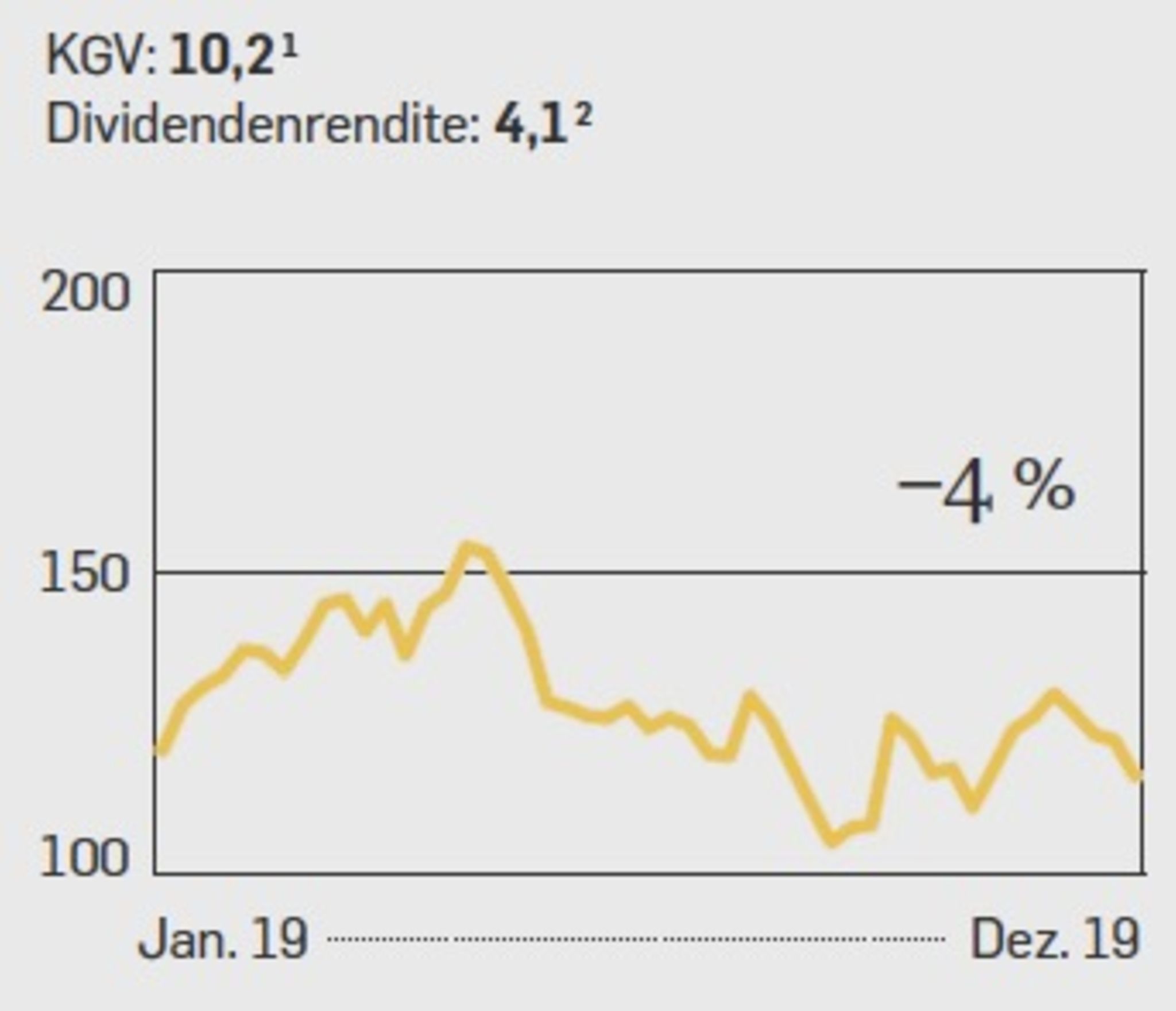

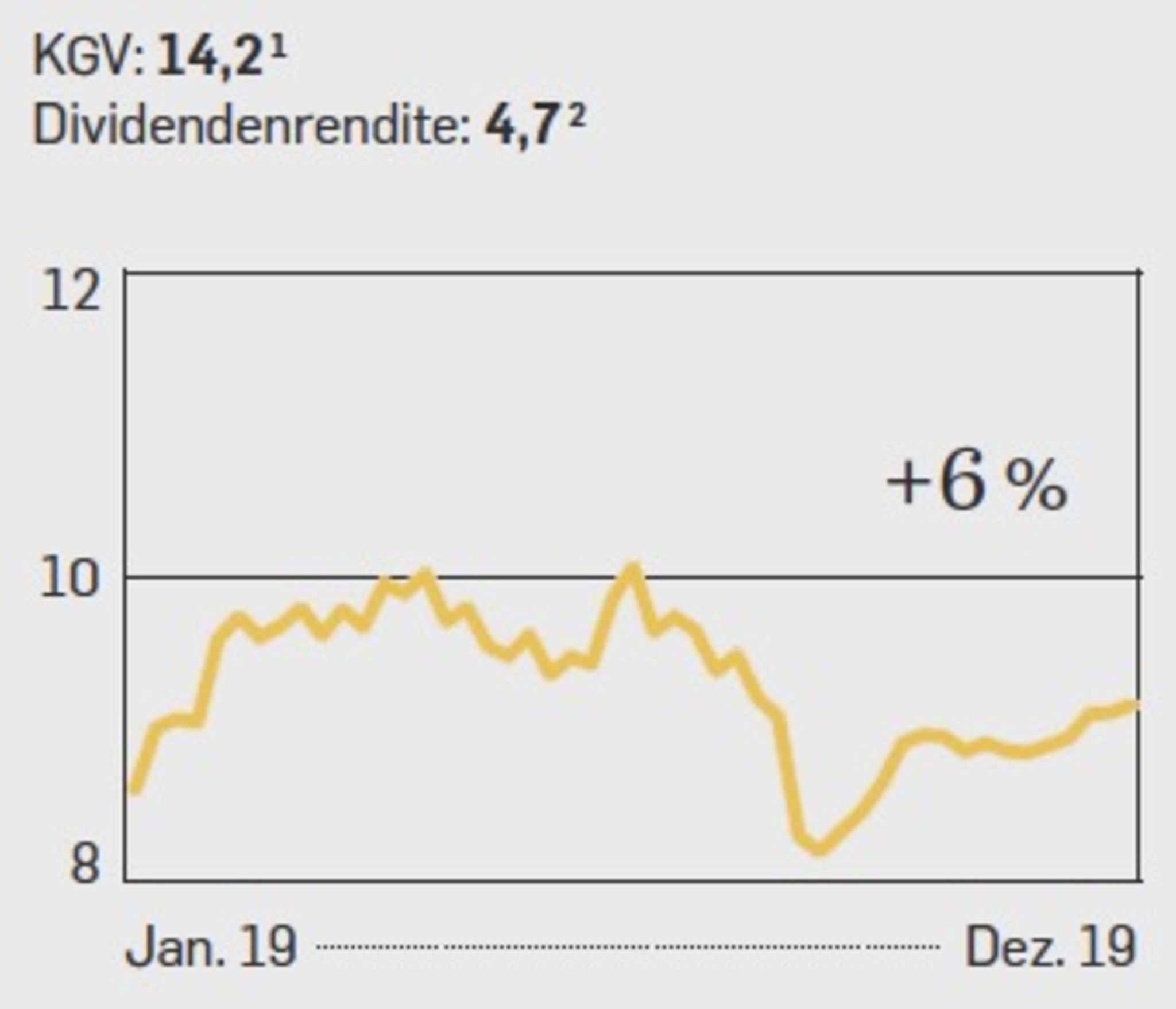

Continental

Der Automobilzulieferer erwartet für 2020 eine schlechte Autokonjunktur und daher keine glänzenden Geschäfte. Milliardenverluste bremsten zuletzt den Konzern, der einen grundlegenden Umbau vollzogen hat, um künftig stärker auf Elektronik zu setzen. Die Charttechniker halten derzeit eher einen weiteren Absturz der Aktie für wahrscheinlich, auch wenn die Fundamentaldaten gar nicht so schlecht aussehen: Das KGV von Continental liegt bei rund 10, was günstig ist. Das Kurs-Buchwert-Verhältnis hat sich – im Verhältnis zum zehnjährigen Mittelwert – zuletzt deutlich nach unten korrigiert, von 2,5 auf 1,7. Entsprechend wird das Unternehmen zurzeit deutlich schwächer an der Börse bewertet als in den vergangenen Jahren. Die 45-prozentige Eigenkapitalquote spricht immerhin für solide Finanzen. Die große Mehrheit der Analysten rät derzeit: Wer die Aktie hat, soll sie halten, aber mit dem Einstieg wartet man besser noch.

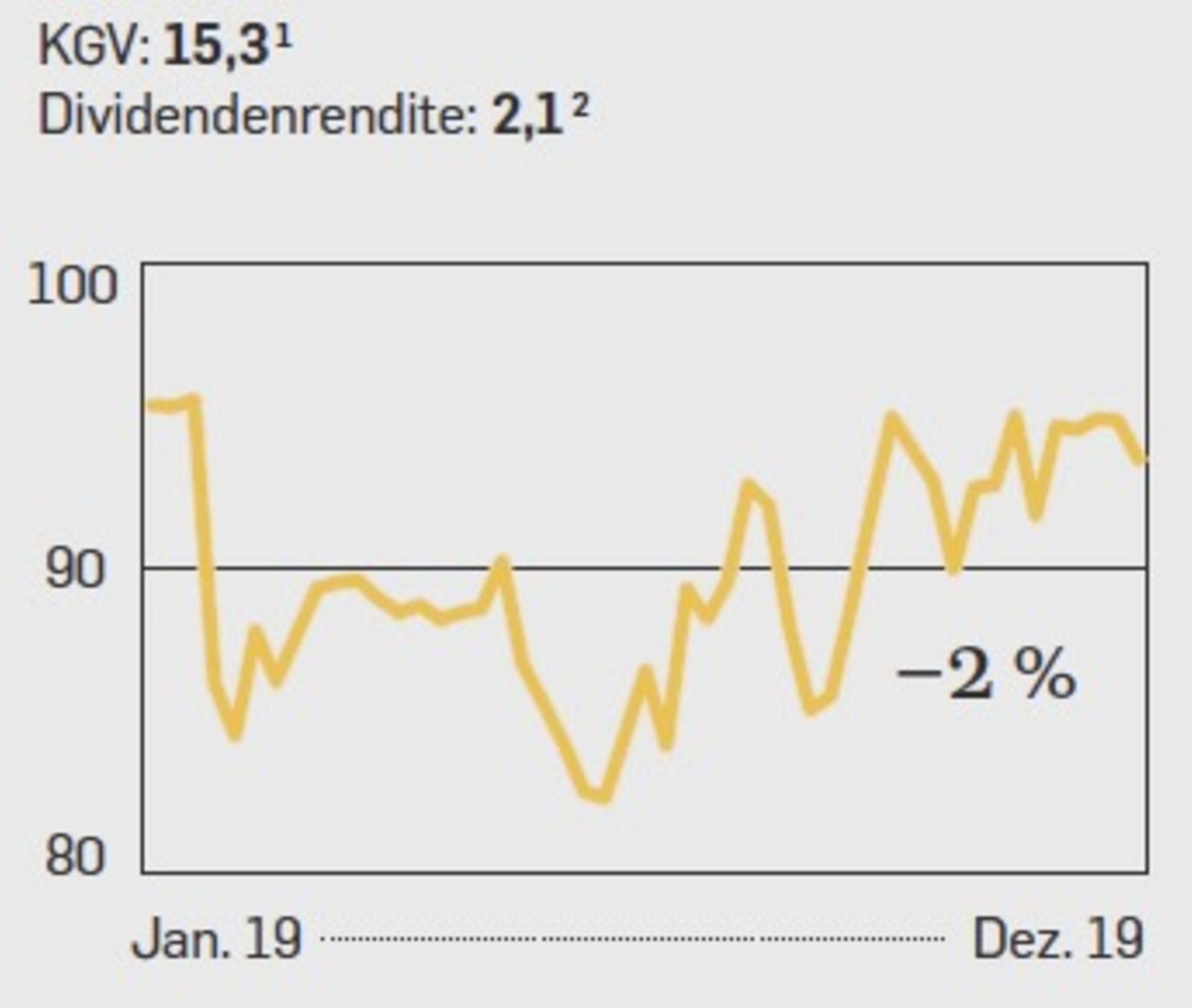

Henkel

Die Aktie des Chemieriesen ist ein klassischer Zyklikerwert. Henkel verdient sein Geld nicht nur im aktuell wachsenden Markt der Wasch- und Reinigungsmittel, sondern auch als Zulieferer im schwächelnden Automobilgeschäft. Zudem kämpft die Beauty-Sparte des Konzerns mit hohem Wettbewerbsdruck. Darüber hinaus gilt der Traditionskonzern als vergleichsweise behäbig und träge – er passe sich dem Markt zu langsam an, sagen Kritiker. Auch der kürzliche Chefwechsel hat das Geschäftsgebaren nicht gerade beschleunigt, sondern eher noch gebremst. Nun warten alle, was da wohl kommen wird. Henkel wandelt sich ansatzweise, aber es müssen neue Ideen her, um den jüngsten Umsatzrückgang aufzuhalten und einen echten Turnaround zu schaffen. Möglich ist das immerhin. Das KGV von 15,3 erscheint hoch. Die Ebitmarge von 15 Prozent ist ordentlich. Es könnte sich auszahlen, die Aktie jetzt zu kaufen – zumal man ja vorläufig zumindest die Dividendenrendite von gut zwei Prozent einstreichen kann.

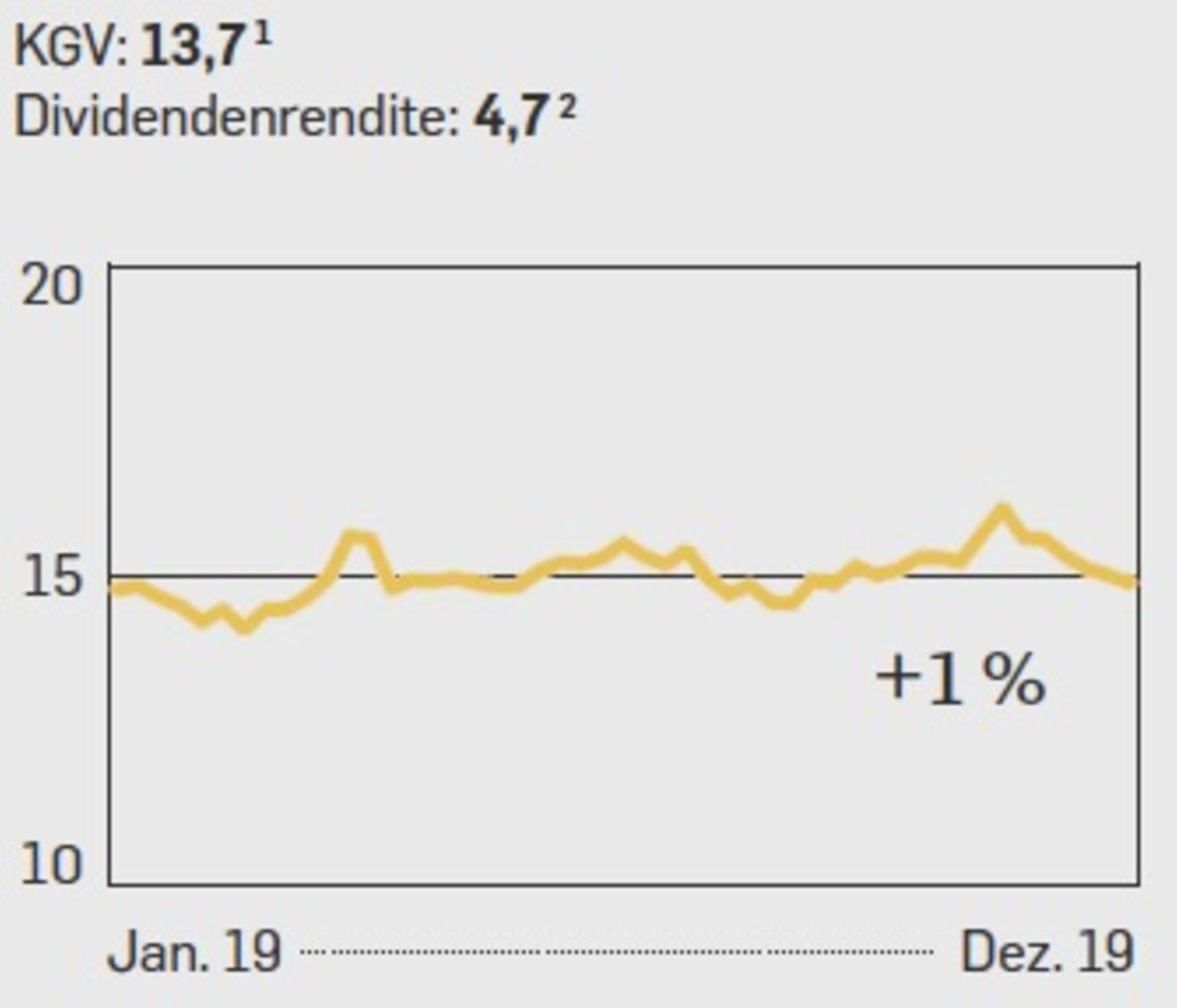

Deutsche Telekom

Die Deutsche Telekom galt lange als großes Sorgenkind im Leitindex. In den letzten Jahren aber ist sie immerhin nicht mehr im unteren Feld der Dax-Verlierer aufgetaucht. Dann machte auch noch die Idee von der Mega-Fusion mit Orange die Runde. Weshalb mancher sich fragt: Hat die Telekom wieder den Weg bergauf eingeschlagen – und war das schlechte Abschneiden 2019 nur ein Ausrutscher? Im Vergleich zur Gesamtbranche gilt der Konzern zurzeit als unterbewertet, obwohl er ein stolzes Kurs-Gewinn-Verhältnis von knapp 14 aufweist. Auch das Kurs-Buchwert-Verhältnis von 2,7 klingt nicht gerade nach einem Schnäppchen. Zudem hat eine Dividendenkürzung aktuell viele Anleger nachdenklich gemacht. Wenn nun allerdings über Zusammenschlüsse spekuliert wird, vor allem mit den Großen der Branche, dann könnte das gehörige Kostenersparnisse und schnelles Wachstum in großen Märkten bedeuten. Das weckt Fantasien, Analysten sagen deshalb: besser mal zugreifen.

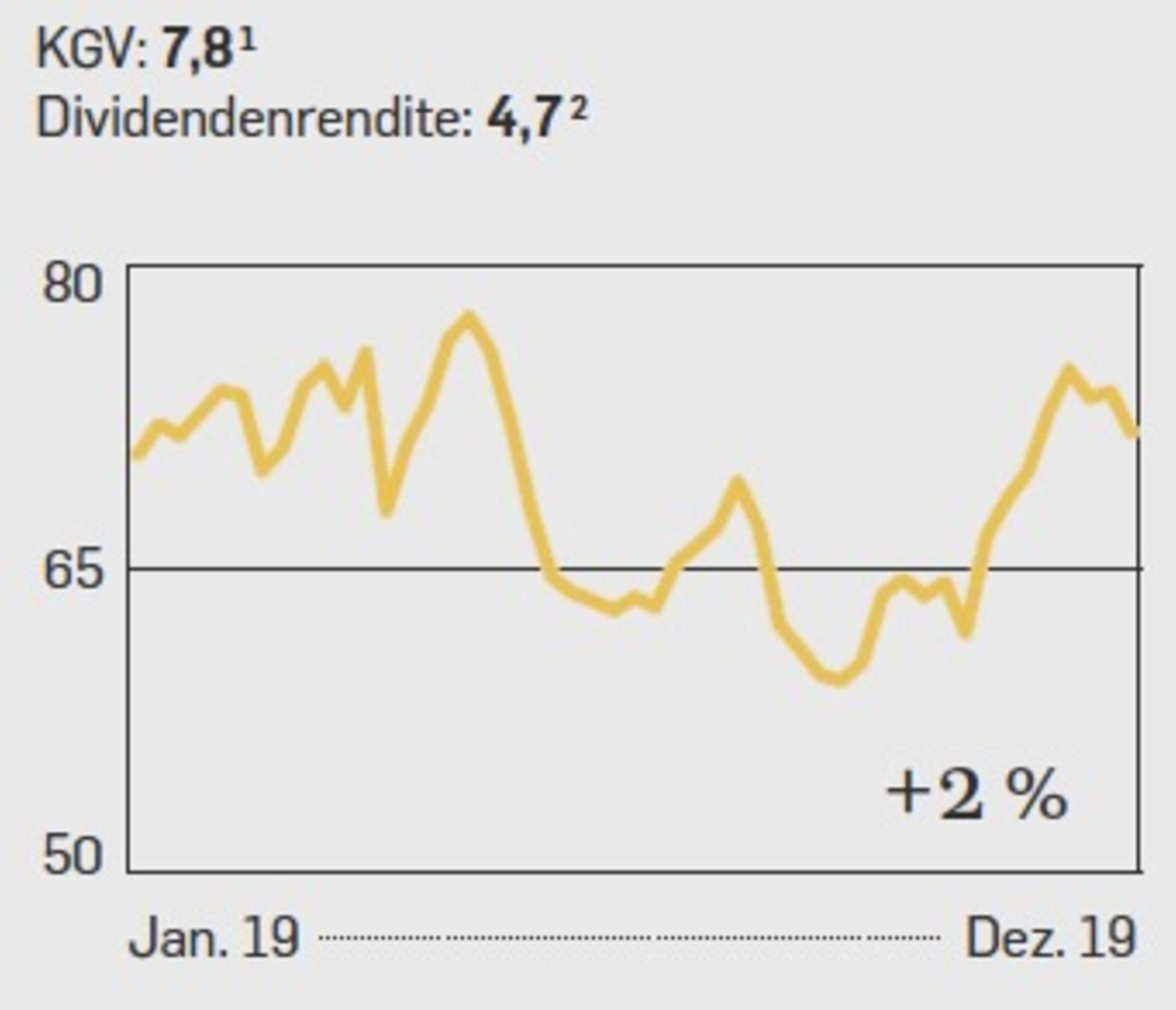

BMW

Erfolge in China, aber teure Umbauten in Deutschland und Milliardenkürzungen im Haus: So sehen die jüngsten Meldungen bei BMW aus. Der bayerische Autobauer muss sich ranhalten, um auf neue Technologien wie Elektromobilität umzurüsten und international nicht den Anschluss zu verlieren. Von den Fundamentaldaten her liegen Daimler und BMW ungefähr Kopf an Kopf: BMW kommt auf ein Kurs-Gewinn-Verhältnis von 7,8, das Kurs-Buchwert-Verhältnis liegt unter 1. Momentan ist die Aktie also eher unterbewertet. Die Ebitmarge liegt bei einem guten Wert von 6,6, die Dividendenrendite von 4,7 ist ebenfalls beachtlich. Vorsichtige Empfehlung.

Eon

Beim größten Umbau der deutschen Energiebranche seit Jahrzehnten blieb kein Stein auf dem anderen. Als sich 2016 Eon und RWE aufspalteten, brachte RWE zunächst das Geschäft mit erneuerbaren Energien, dem Vertrieb und dem Netz separat mit der Tochter Innogy an die Börse und behielt die Großkraftwerke und den Stromgroßhandel. Eon machte es umgekehrt, behielt Erneuerbare, Vertrieb sowie Netze und siedelte die Kohle- und Gaskraftwerke bei der Tochter Uniper an. In einem zweiten Schritt teilten die Konzerne Innogy untereinander auf. Vom darauffolgenden Rekordtief hat sich die Eon-Aktie deutlich entfernt, doch zum Börsenliebling wurde sie auch 2019 nicht. Daran dürfte auch die jüngst angehobene Gewinnprognose nichts ändern. Analysten sehen kaum Potenzial nach oben.

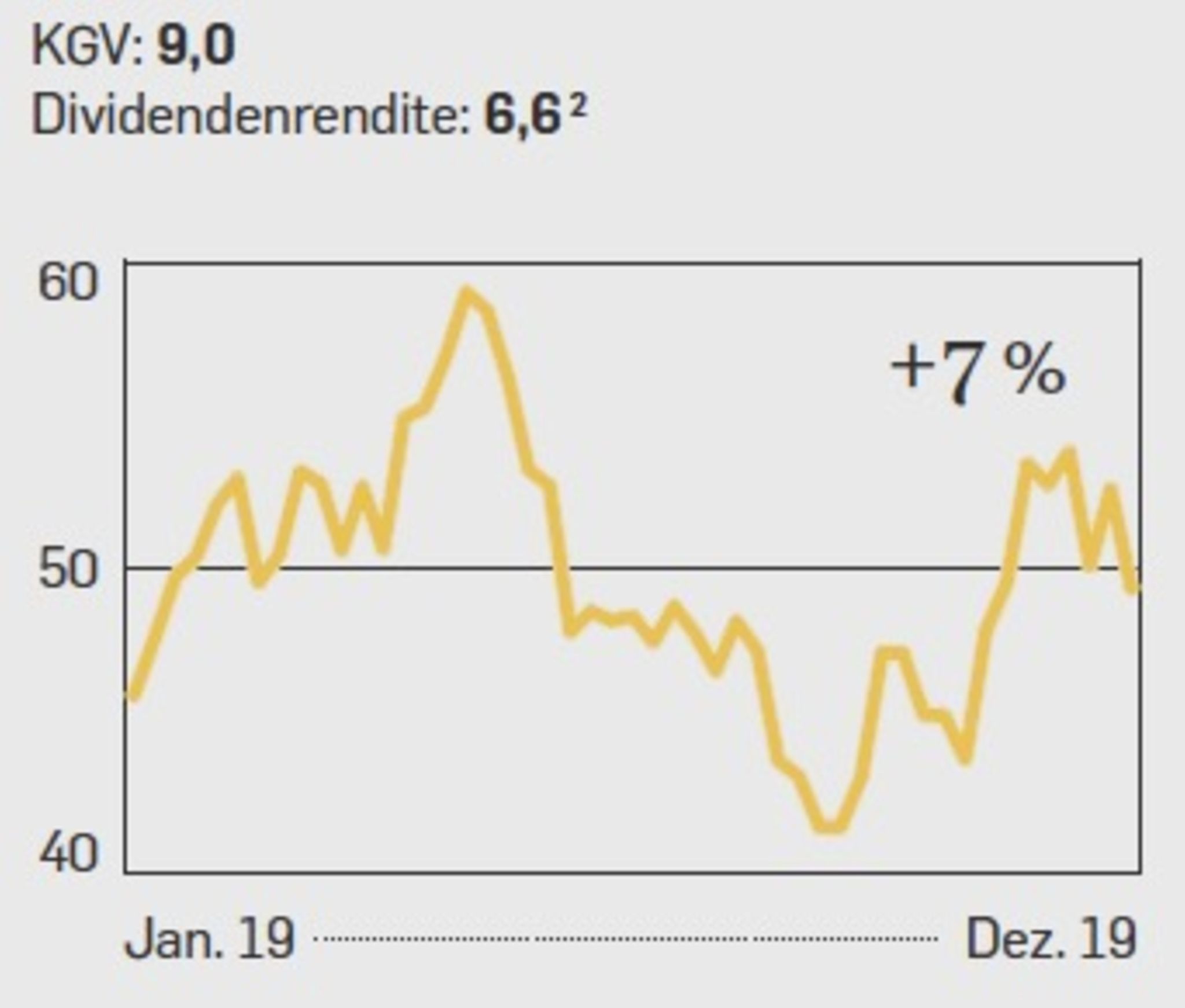

Daimler

Die Stuttgarter haben zuletzt ihren Umbau vorangetrieben und ein großes Sparprogramm aufgelegt. War das schon der nötige Befreiungsschlag? Immerhin schreibt der Autobauer jetzt wieder Gewinne – wenn auch kleinere als erhofft. Gerade erst schreckten zwei Gewinnwarnungen in nur drei Wochen die Anleger auf. Daimler gehört nach wie vor zu den Dax-Verlierern, auf Dreijahressicht verbucht der Konzern 20 Prozent Kursverlust. Dennoch ist das KGV mit 9 niedriger als bei vielen anderen im Dax, und das KBV liegt unter 1, was bedeutet, dass die Börse momentan weniger Geld für den Konzern zahlt, als er allein vom Inventar und den Buchzahlen her wert wäre. In Sachen Dividendenrendite fährt Daimler fast allen vorneweg: 6,6 Prozent waren es zuletzt. Da lohnt sich der Einstieg auch jetzt schon.

Der Beitrag ist in Capital 01/2020 erschienen. Interesse an Capital ? Hier geht es zum Abo-Shop , wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes und GooglePlay

mit Vertretern der Autoindustrie bei der IAA im September")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}