Der Konsumgüterkonzern Henkel hat einen enttäuschenden Ausblick gegeben. Das Management erwartet für 2022 ein Umsatzplus von nur zwei bis vier Prozent. 2021 waren die Erlöse noch um 7,8 Prozent auf rund 20,1 Mrd. Euro gestiegen. Die bereinigte Ebit-Marge sieht Henkel zwischen 11,5 und 13,5 Prozent und damit selbst im besten Fall nur minimal über dem Vorjahreswert von 13,4 Prozent. Grund ist die weiter angespannte Lage bei Rohstoffen, Materialien und in der Lieferkette.

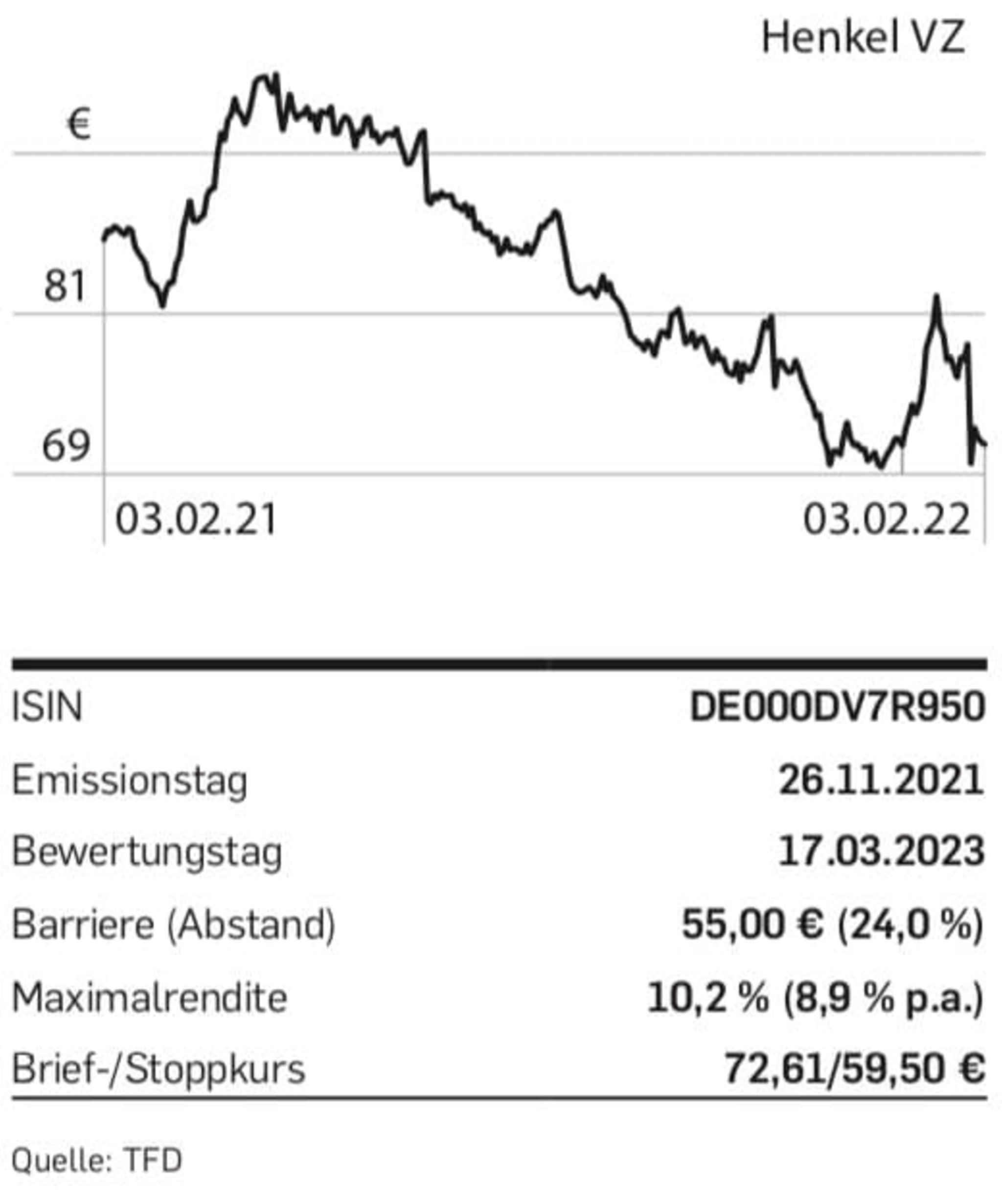

Das hatten offenbar nur die wenigsten kommen sehen. Die Vorzüge rauschten um mehr als zehn Prozent auf zeitweise 69,80 Euro in den Keller – der tiefste Stand seit dem Corona-Crash. Auch Analysten schlugen die Hände über dem Kopf zusammen, werteten es aber positiv, dass Henkel reagiert: Die Sparten Kosmetik und Waschmittel sollen zusammengelegt werden. Durch die Größenvorteile hofft Henkel auf höhere Einsparungen sowie mehr Schnelligkeit und Flexibilität.

Damit stehen die Chancen gut, dass der Kurs nun erst mal zur Ruhe kommt, und bei einem Capped Bonuszertifikat der DZ Bank im März 2023 die Maximalrendite von 10,2 Prozent zu erreichen, zumal ein Risikopuffer von 24 Prozent eingebaut ist.

Capital Depesche - jetzt testen

Der 6-seitige, wöchentliche Börsenbrief für Anleger mit dem aktuellen Geschehen an den Kapitalmärkten, fundierten Analysen, kritischen Einschätzungen, Hintergründen aus den Vorstandsetagen, zwei erfolgreichen Depesche-Musterdepots mit den nach Meinung der Redaktion aussichtsreichsten Investments und vielem mehr. Hier bestellen

{kind=link}

{kind=link}