Wie finanziert Deutschland in Zukunft die Rente? Diese Frage ist heute akuter denn je, denn das umlagefinanzierte System stößt an seine Grenzen. Während immer weniger junge Menschen in die Rentenversicherung einzahlen, muss davon immer mehr Rentnern die Rente ausgezahlt werden.

Schon heute zahlt der Bund etwa 100 Mrd. Euro als Zuschuss in die gesetzliche Rentenversicherung, um das System aufrechtzuerhalten. Das ifo-Institut berechnete: Werden die geltenden Haltelinien für Rentenniveau und Beiträge beibehalten, muss der Bund künftig 60 Prozent des Bundeshaushalts für die Rente aufwenden.

Wie die Rente auf Dauer finanziert werden soll, das beschäftigt auch die Ampel-Parteien in ihren Gesprächen über eine künftige Regierung. Schon in ihrem Positionspapier hielten sie fest, man werde „zur langfristigen Stabilisierung von Rentenniveau und Rentenbeitragssatz in eine teilweise Kapitaldeckung der Gesetzlichen Rentenversicherung einsteigen“.

Andere Länder machen vor, wie eine kapitalgedeckte Altersvorsoge aussehen könnte: Norwegen zum Beispiel mit dem größten Staatsfonds der Welt, Australien und Neuseeland mit klassischen Pensions- und Vorsorgefonds oder Schweden mit seinem ganz eigenen „schwedischen Modell“.

Hunderte Fonds zur Wahl

In Schweden gehört die aktienbasierte Altersvorsorge seit 2000 fest zum Rentensystem dazu: 16 Prozent ihres Bruttogehalts zahlen die schwedischen Arbeitnehmer in die klassische, umlagefinanzierte Rente ein. Hinzu kommen 2,5 Prozent, die automatisch und verpflichtend in kapitalmarktbasierte Produkte fließen.

In welche Produkte genau, können die Schweden selbst entscheiden: Mehrere hundert Fonds von privaten Anbietern stehen ihn dafür zur Auswahl, aber die meisten – derzeit mehr als fünf Millionen Menschen – entscheiden sich für den AP7 Aktiefond. Wobei „entscheiden“ vielleicht nicht das richtige Wort ist, denn wer sich nicht aktiv für einen der privat gemanagten Fonds entscheidet, dessen Beiträge landen automatisch im staatlichen AP7-Fonds, der deswegen oft auch als „Fonds für Faule“ belächelt wird. Er ist die „Default-Option“ des schwedischen Modells.

Dabei kann sich die Performance des AP7 durchaus sehen lassen: in den vergangenen 20 Jahren erzielte der Fonds im Durchschnitt 11 Prozent Rendite, die laufenden Gebühren sind dabei mit gerade einmal 0,1 Prozent enorm niedrig. Was ist also das Erfolgsrezept des AP7?

Der Pensionsfonds besteht aus zwei Teilen: Dem AP7 Equity Fund und dem AP7 Fixed Income Fund. Der AP7 Equity Fund investiert breit diversifiziert in mehr als 3000 Unternehmen aus verschiedenen Regionen und Wirtschaftszweigen, zu 96 Prozent in globale Aktien an, die verbleibenden vier Prozent fließen in Private Equity. Die 96 in Aktien investierten Prozent sollen den MSCI All Country World Index widerspiegeln. Das Private-Equity-Portfolio besteht derweil aus indirekten Anlagen in Investmentfonds, die wiederum in Private Equity investieren. Auch in saubere Technologien investiert der Fonds. Der AP7 Fixed Income Fund investiert in festverzinsliche Wertpapiere.

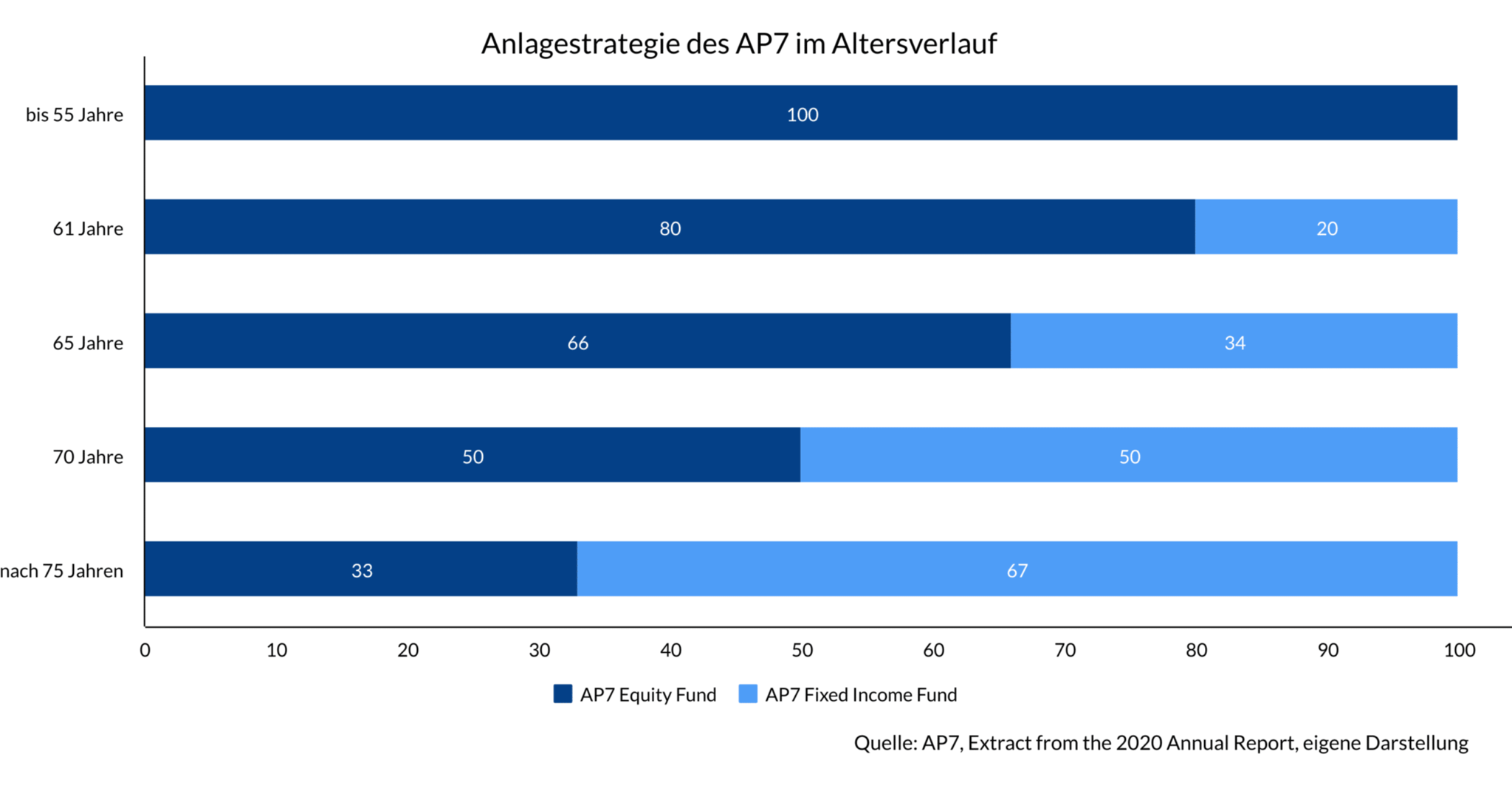

Worin die Beiträge der schwedischen Arbeitnehmer genau investiert werden, hängt vor allem von ihrem Alter ab. Bis zum Alter von 55 Jahren werden alle Beiträge in Aktien angelegt, also im AP7 Equity Fund. Je näher die Rente rückt, desto mehr wird das Geld in fest-verzinsliche Wertpapiere, also den AP7 Fixed Income Fund, verschoben. Sind die Beitragszahler zwischen 56 und 75 Jahren alt, wandern jedes Jahr zwischen drei und vier Prozent des Geldes in den Fixed Income Fund, danach bleiben zwei Drittel des Geldes für den Rest des Lebens des Beitragszahlers im Fixed Income Fund.

Globale Player im AP7-Portfolio

Zu den Top-Positionen des AP7 gehören globale Player wie Apple, Microsoft, Exxon Mobile und Johnson&Johnson. Wer als Unternehmen gegen die Richtlinien des Fonds verstößt, also zum Beispiel Verbindungen zu Nuklearwaffen aufweist oder Arbeitsrechte missachtet, der landet auf der schwarzen Liste: Neben zahlreichen chinesischen Unternehmen findet sich dort auch die Deutsche Telekom, wegen „Verletzung der Arbeitsrechte in den USA“, heißt es.

Wegen seiner guten Renditen gilt das „schwedische Modell“ vielerorts als Vorbild und könnte auch in den Koalitionsverhandlungen wieder zur Sprache kommen. Doch auch bei dem schwedischen Modell lief nicht immer alles glatt. In den Anfangsjahren verlor der Fonds stark: 2000 verzeichnete er ein Minus von sieben Prozent, 2001 eines von elf, 2002 sogar von 27 Prozent. Und auch Betrugsfälle sorgten für Unzufriedenheit: Manager privater Fonds veruntreuten Gelder.

Der schwedische Pensionsfonds ist strenggenommen kein Staatsfonds, da er sich allein aus den Beiträgen der Sparer speist, anders als in Norwegen, wo der größte Staatsfonds der Welt verwaltet wird. Er finanziert sich nicht nur über Sozialbeiträge, sondern speist sich vor allem aus Einnahmen aus der Ölförderung des Landes.

Ein deutscher Staatsfonds?

Könnte Deutschland also auch einfach einen Staatsfonds auflegen und so die gesetzliche Altersvorsorge ergänzen? Theoretisch ja, meint Jens Boysen-Hogrefe vom Institut für Weltwirtschaft in Kiel. Anders als der Name Schuldenbremse vermuten lasse, könne der Staat durchaus mehr Schulden machen, ohne gegen diese zu verstoßen.

„Sofern Finanzvermögen, wie zum Beispiel Aktien oder Anleihen, erworben werden, ist eine zusätzliche Schuldenaufnahme erlaubt“, sagt er. Zentral sei, dass die Anleihen des Bundes niedriger rentieren als das Finanzvermögen, das erworben wird.

„Beliebig lässt sich der Pensionsfonds auf Pump also nicht ausdehnen, da mit steigender Verschuldung die Bonität des Bundes sinken dürfte“, sagt Boysen-Hogrefe. Aktuell stehen Deutschland gerade im Vergleich mit anderen großen Volkswirtschaften aber sehr gut da, „so dass eine begrenzte Schuldenaufnahme für einen Aktienfonds Vorteile bieten dürfte“, sagt der IfW-Ökonom.

Möglich wäre ein deutscher Pensionsfonds also, wie erfolgreich er wäre, hängt aber von der Anlagestrategie ab und wie die aussehen würde, ist offen. Die einzigen Anhaltspunkte bieten die schon heute staatlich beaufsichtigten Fonds: Zum einen ist da der Fonds zur Finanzierung der kerntechnischen Entsorgung, kurz Kenfo. Darin werden rund 24 Milliarden Euro Stiftungskapital verwaltet, dessen Erträge die Suche und den Betrieb eines atomaren Endlagers in Deutschland finanzieren sollen.

Der Kenfo investiert entsprechend der ESG-Kriterien, breit diversifiziert in verschiedene Anlageklassen: Aktien-, Unternehmens- und Staatsanleihen, Immobilien, Infrastrukturprojekte und nicht börsennotierte Unternehmensbeteiligungen.

Zum anderen sind da zwei Pensionsfonds für Bundesbeamte, die vom Bundesinnenministerium beaufsichtigt werden und dessen Geld von der Frankfurter Bundesbank angelegt wird. 80 Prozent des Geldes liegt in sicheren Anleihen, 20 Prozent in Aktien, zum Portfolio zählen Amazon, Microsoft, SAP und Sanofi-Aventis.

Ob das „schwedische Modell“ zum Vorbild für Deutschland wird, ist offen. Mit der teilweisen Kapitaldeckung der Gesetzlichen Rentenversicherung, wie die die Ampel-Parteien in ihrem Sondierungspapier vereinbart haben, ist aber bereits der erste Schritt hin zu einer Trendwende gemacht.

Kennen Sie schon unseren Newsletter „Die Woche“ ? Jeden Freitag in ihrem Postfach – wenn Sie wollen. Hier können Sie sich anmelden

, Chef des Norwegischen Staatsfonds, musste einen Verlust von 150 Mrd. Euro für 2022 vermelden")

und Finanzminister Kwasi Kwarteng (rechts daneben) am vergangenen Freitag ihre Steuerpläne vorstellten, befindet sich das britische Pfund im Tiefflug")

{kind=link}

{kind=link}

{kind=link}