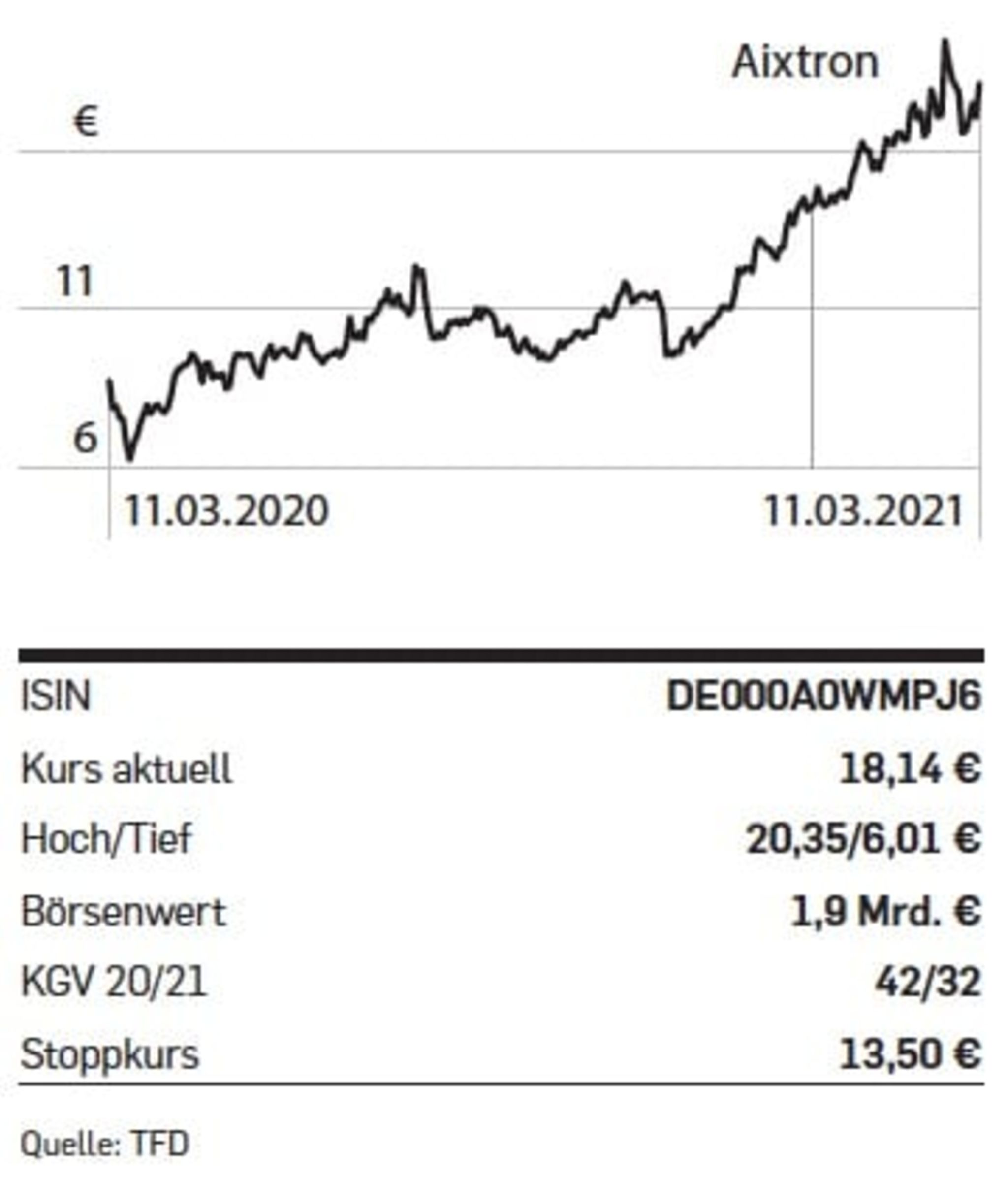

Gute Nerven brauchten zuletzt die Aktionäre von Aixtron. Rasant auf und ab ging es in den vergangenen Jahren. Nun aber könnte der Knoten platzen und sich der TecDAX-Titel auf eine nachhaltige Klettertour begeben. Zum einen beendete der LED- und Chipindustrieausrüster 2020 mit Top-Werten. So legte der Umsatz im vierten Quartal um 44 Prozent zu und übertraf damit den Konsens. Auf der Gewinnseite überraschte Aixtron mit einer Marge von 22,6 Prozent ebenfalls positiv.

Zum anderen lässt sich dank der starken Auftragslage hoffnungsvoll nach vorne blicken: Allein im Schlussviertel flatterten Orders in Höhe von 92 Mio. Euro ins Haus, der höchste Wert seit 2011. Angetrieben wurden die Bestellungen aus dem Optoelektronikmarkt, auf den rund 70 Prozent entfielen.

Laser- und LED-Anwendungen sollten auch künftig die Nachfrage ankurbeln. Aixtron geht 2021 von einem Umsatz von 320 bis 360 Mio. Euro aus, das entspricht in der Mitte einem Plus von 19 Prozent. Auch die Ordereingänge sollen rund ein Fünftel zulegen. Laut Berenberg dürfte Aixtron ein mittelfristig zweistelliges Auftragswachstum aufrechterhalten. Kurse von über 20 Euro sollten also schon bald die Regel und nicht mehr die Ausnahme sein.

Capital Depesche - jetzt testen

Der 6-seitige, wöchentliche Börsenbrief für Anleger mit dem aktuellen Geschehen an den Kapitalmärkten, fundierten Analysen, kritischen Einschätzungen, Hintergründen aus den Vorstandsetagen, zwei erfolgreichen Depesche-Musterdepots mit den nach Meinung der Redaktion aussichtsreichsten Investments und vielem mehr. Hier bestellen

{kind=link}

{kind=link}