sind die Gründer von Cherry Ventures")

Das Herz des Silicon Valley schlägt an einer vierspurigen Ausfallstraße. An der Sand Hill Road zwischen Palo Alto und Menlo Park haben sich über Jahrzehnte fast alle wichtigen Risikokapitalinvestoren der USA angesiedelt: Sequoia, Kleiner Perkins oder Andreessen Horowitz. Es ist das Geld von der Sand Hill Road, das aus kleinen Start-ups wie Google oder Facebook Welterfolge gemacht hat – und aus dem Silicon Valley das Tech-Epizentrum der Welt.

Gut möglich, dass man von der Torstraße eines Tages als der Berliner Sand Hill Road sprechen wird. Rund um die graue und stets verstopfte Straße in Mitte haben in den vergangenen Jahren kleine Investmentfirmen ihre Büros bezogen. Sie sind zwar viel weniger bekannt als die aktuellen Helden der Berliner Gründerszene, als Start-ups wie Zalando oder Delivery Hero – doch für die Zukunft des deutschen Gründer-Ökosystems dürften die Venture-Capital-Geber von der Torstraße sogar entscheidender sein.

An den Klingelschildern stehen Namen wie Atlantic Labs, Point Nine Capital und Cavalry Ventures. Sie arbeiten in schlichten Hinterhofbüros, wenig weist darauf hin, dass dort keine kleinen Jungunternehmen residieren, sondern kapitalstarke Investoren. Wer 2019 als Gründer etwas auf sich hält, der spricht hier für eine Anschub- oder Wachstumsfinanzierung vor. Und das ist eine Zeitenwende.

Seit den Anfangstagen von Risikokapital in Deutschland hieß die deutsche Venture-Capital-Hauptstadt: München. Ehemalige Banker und Private-Equity-Finanzierer steuerten aus herrschaftlichen Zentralen am Englischen Garten ihre Portfolios. Noch bis vor Kurzem waren es solche Fonds aus der Dotcom-Ära, die in Deutschland den Ton angaben: Wellington Partners etwa, zu dessen bekanntesten Start-up-Exits Xing oder Immobilienscout24 gehörten. 1998 startete der Vermögensverwalter Rolf Christof Dienst den ersten Wellington-Fonds, kurz vor dem 20-jährigen Jubiläum 2017 wurde bekannt, dass Wellington nach fünf Fonds und 640 Mio. Euro aufgebrachtem Kapital nicht mehr in neue Technologie-Start-ups investieren würde.

Eine neue Generation

Es ist eines der sichtbarsten Beispiele für die Wachablösung. „Viele Investoren aus der Dotcom-Zeit haben den Generationswechsel nicht geschafft“, sagt Julian Riedlbauer von der Tech-Investmentbank GP Bullhound. „Aber wir sehen das Entstehen ganz neuer deutscher Venture-Capital-Firmen.“ Die neuen Geldgeber, die sich in Berlin sammeln, sind nicht nur jünger – sie sind vor allem fast ausnahmslos ehemalige Gründer. Und das ändert eine Menge.

„Der Unterschied ist“, sagt Filip Dames, „dass du als Unternehmer besser nachvollziehen kannst, wie es ist, eine Firma aufzubauen. Weil du das selber mal erlebt hast und zum Gründer auch ein ganz anderes Verhältnis aufbauen kannst.“ Dames, gelernter Betriebswirt, startete 2008 mit Tamundo einen Online-Marktplatz für Sammlerstücke. Nach anderthalb Jahren verließ er das Start-up (das 2011 abgewickelt wurde) in Richtung des schnellwachsenden Modeversenders Zalando, wo er CEO des Shoppingclubs Zalando Lounge wurde. 2012 begann er, gemeinsam mit dem damaligen Zalando-CMO Christian Meermann, selbst in Start-ups zu investieren. Es waren kleine Summen („Tickets“ im Start-up-Sprech) für Gründer, die ganz am Anfang standen. Aber obwohl die beiden ihren Investorenjob quasi in der Freizeit erledigten, zeigten sie einen guten Riecher. Beim inzwischen 2,9 Mrd. Euro schweren Gebrauchtwagenmarktplatz Auto1 waren sie früh an Bord, genauso beim Fernbusunternehmen Flixbus (heutige Bewertung: 1 Mrd. Euro) und dem später an Pro Sieben Sat 1 verkauften Erotikshop Amorelie.

Aus dem Nebenjob wurde ein kleiner Fonds, weniger als 10 Mio. Euro stark, dem andere Gründer aus dem Berliner Zalando-Umfeld ihr Geld anvertrauten. Mit Daniel Glasner vervollständigte schließlich einer der erfolgreichsten Berliner Entrepreneure das Team, das sich nun Cherry Ventures nannte – auf sein Konto waren zuvor mit dem Gutscheinportal Citydeal und der Reservierungsplattform Quandoo zwei der erfolgreichsten und schnellsten Start-up-Exits Berlins gegangen.

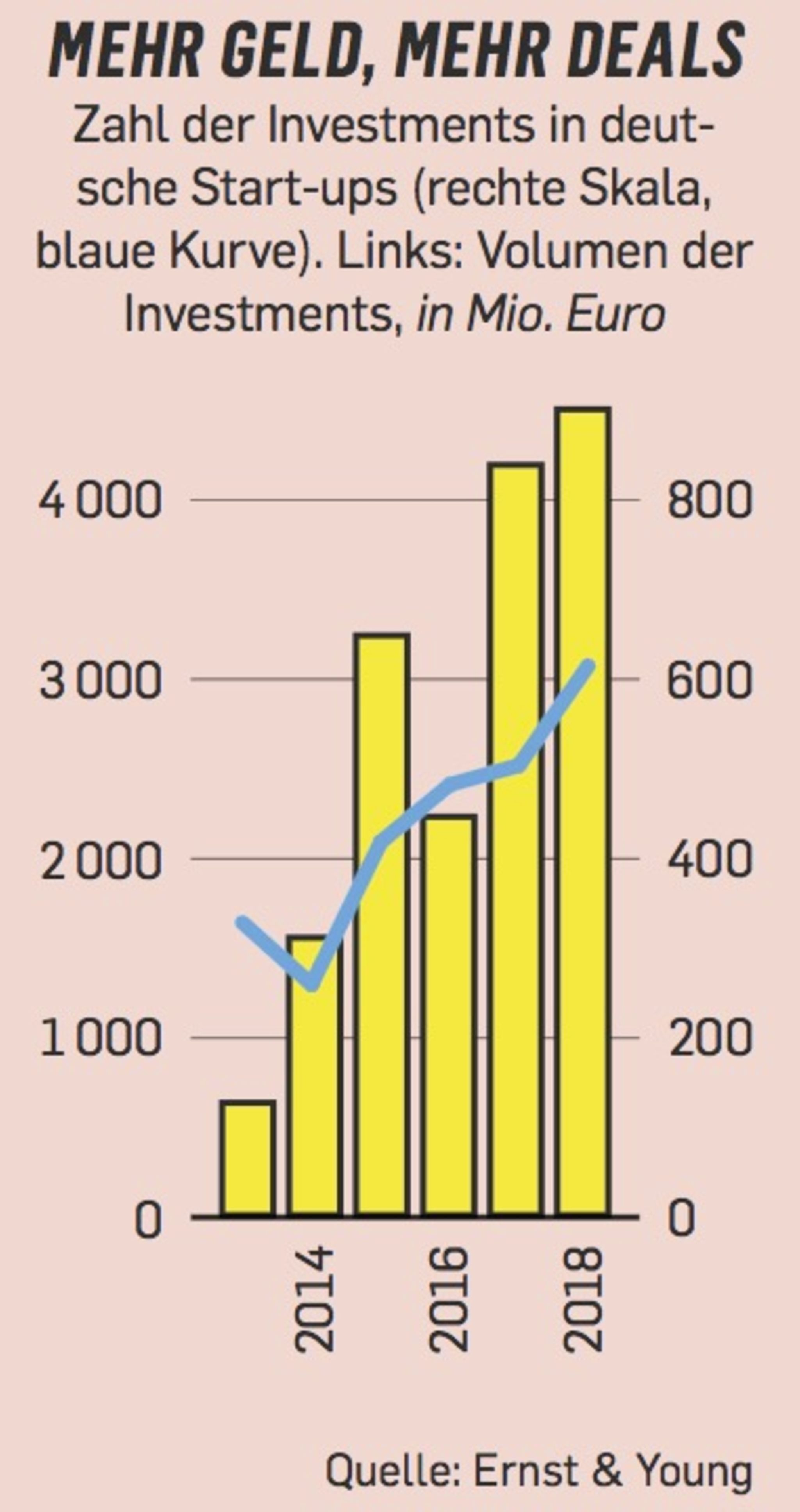

Zu dritt formten sie aus Cherry einen richtigen „VC“, wie man in der Szene die Kapitalgeber kurz und englisch nennt. Ihr Erfolg zog schnell größere Investoren an: Als der zweite Fonds 2016 geschlossen wurde, waren große Family-Offices und institutionelle Geldgeber aus der ganzen Welt an Bord. Zusammengekommen waren 150 Mio. Euro. Nicht schlecht für einen so jungen VC – zumal für einen, der in frühen Phasen in Start-ups investiert, meist zwischen 300.000 und 1 Mio. Euro. „Die Cherry-Jungs“, gibt ein Konkurrent anerkennend zu, „wissen, wie man eine Firma auf eine Milliarde skaliert.“

In der Linienstraße, einer verkehrsberuhigten Parallelstraße der Torstraße, hat Cherry ein Stockwerk gemietet. Das Büro ist an diesem Freitagnachmittag verwaist – das VC-Dasein ist vor allem ein Reisejob. Eigentlich arbeiten hier 15 Mitarbeiter, das ist viel für einen Venture-Capitalist dieser Größe. Aber Cherry hat den Anspruch, den Gründern nicht nur mit Geld unter die Arme zu greifen, sondern nach einem Investment ganz konkret zu unterstützen: So hilft eine eigene Headhunting-Abteilung den Unternehmen aus dem Portfolio etwa bei der mühsamen Suche nach Fachkräften.

Hilfe per Whatsapp

Der Unterstützungsansatz ist in den USA, wo die meisten VCs von Ex-Gründern geleitet werden, gang und gäbe, in Deutschland ließen viele Geldgeber ihre Portfoliofirmen weitgehend allein – so lange die gute Zahlen ablieferten. Gründer beklagten Arroganz und Ignoranz auf Kapitalgeberseite. Für Dames ist es eine Selbstverständlichkeit, sich bei jedem neuen Start-up tief einzuarbeiten. „Wir versuchen mit den Gründern auf Augenhöhe zu diskutieren: Wir sind extrem tief im Detail, schon bevor wir uns das erste Mal mit einem Gründer treffen.“

Dass sich die VCs mehr kümmern, liegt an einer Verschiebung der Marktgewichte: Weil selbst in Deutschland in frühen Phasen inzwischen genug Risikokapital zur Verfügung steht, können sich die guten Gründer heute ihre Investoren aussuchen – früher war es umgekehrt. Bei Cherry bedeutet das auch, den Start-ups ständige Erreichbarkeit in Aussicht zu stellen. Statt langwierig per Mail passiert das quasi in Echtzeit über Whatsapp.

„Der Markt hat sich hart gedreht“, sagt ein Kopf aus der Szene, der seit 15 Jahren dabei ist. „Die alten VCs waren arrogant und komplett abgekoppelt von den Gründern. Die Neuen behandeln die Start-ups anders, denn die waren schon einmal auf der anderen Seite.“ Auch das Cherry-Trio sei „netter als ein Oliver Samwer“, sagt er. Dames sagt selbst, die wichtigste Unternehmenskennziffer des Geldgebers sei der „Founder-Net-Promoter-Score“, also die Frage, ob ein Gründer den VC weiterempfehlen würde. „Daran richtet sich unser Handeln sehr stark aus.“

Christoph Gerber, Gründer des Lieferdienstpioniers Lieferando, der nach einem erfolgreichen Exit gerade ein B2B-Start-up aufbaut, beschreibt, wie schwergängig und frustrierend der Umgang mit alteingesessenen VCs sein kann: „Beim fünften Treffen stellte mir ein Partner die Frage: Was soll mal auf deinem Grabstein stehen? Anstatt dass wir über das Produkt reden und ins Geschäft kommen.“

Zu den Eigenheiten der neuen Investoren gehört auch, dass sich kaum einer noch anmaßt, alles zu können – stattdessen entstehen spezialisierte Mikro-VCs, die sich auf eine Branche oder eine Technologie fokussieren. Der VC Fly Ventures etwa macht nur Deals mit Start-ups, die mithilfe von künstlicher Intelligenz Automatisierungssoftware für Unternehmenskunden bauen. Gestartet haben ihn der Ex-Google-Produktmanager Stephan Seyboth sowie Gabriel Matuschka, der zuvor beim französischen VC Partech Ventures arbeitete (wo das interne Motto lautete: Wir machen alles, was funktioniert). 35 Mio. Euro stecken im ersten Fonds des 2016 gegründeten VCs, 2018 gelang der erste Exit: Die britische Firma Bloomsbury AI wurde an Facebook verkauft.

Fabian Westerheide, einst Gründer des Online-Marktplatzes Wunsch-Brautkleid.de, hat sich mit seinem Mini-VC Asgard Capital ebenfalls auf künstliche Intelligenz spezialisiert. Er prognostiziert ein weitere Verschiebung der Marktgewichte: „Die großen VCs und die mit einer guten Marke werden überleben. Auch kleine Fonds mit einem klaren Fokus haben gute Chancen, die sind nahe dran an den Gründern. Aber für den Mittelstand, für die mittelgroßen VCs, sieht es schlecht aus.“

Als angeschossen gilt in der Szene etwa der Berliner Fonds Earlybird, der 1997 gegründet wurde und auch heute noch heiße Wetten wie die Digitalbank N26 im Portfolio hat. Aber 2015 machten sich mit Ciarán O’Leary und Jason Whitmire zwei ihrer wichtigsten Partner davon und gründeten mit Blueyard Capital einen eigenen VC – Earlybird bleibt seither bei vielen vielversprechenden Deals außen vor.

Der Generationswechsel in der Investorenlandschaft erzählt aber nicht nur etwas über sich verschiebende Marktanteile, er steht für etwas Größeres, für einen Reifeprozess des gesamten Start-up-Ökosystems: Gründer, die ihre Firmen erfolgreich verkauft haben, stecken wiederum selbst Geld in junge Start-ups. Und geben Know-how, Erfahrungen und Kontakte weiter. Im Silicon Valley funktioniert das seit Jahrzehnten so. Und in Berlin nun endlich auch.

Möglich machen das die Exits und Börsengänge der vergangenen Jahre. Die Gründer der Online-Parfümerie Flaconi oder der To-do-Listen-App Wunderlist sind von finanziellen Sorgen befreit, sie investieren heute fleißig. Bei den Milliarden-IPOs von Delivery Hero und Zalando machten nicht nur die großen Investoren und bekannten Gründer Kasse, sondern auch Dutzende Mitarbeiter und frühe Business-Angels. Ihr Geld fließt nun zurück in die nächste Start-up-Generation.

Selbst Gründer, die den Exit noch vor sich haben, mischen inzwischen mit. Ein paar Hundert Meter nordöstlich der Torstraße, im Winsviertel am Prenzlauer Berg, hat sich das Fintech Raisin auf mehreren Etagen ausgebreitet, selbst der Keller wurde ausgebaut. In Deutschland unter dem Namen Weltsparen bekannt, vermittelt das Unternehmen höher verzinste Tages- und Festgeldanlagen im europäischen Ausland. 170 Mio. Euro Risikokapital stecken in der 2012 gegründeten Firma. Eigentlich hätte CFO Frank Freund hier genug zu tun. Aber gemeinsam mit seinen Mitgründern engagiert sich Freund als Business-Angel, in mehr als ein halbes Dutzend Firmen haben sie investiert. „Wir wollen unseren Teil in das Ökosystem zurückgeben“, sagt Freund. „Wenn man selber gegründet hat, ist man ja durch viele verschiedene Phasen des Organisationsaufbaus gegangen: Team, IT-Plattform, Sales-Pitches und so weiter. Vieles kann man weitergeben.“

Einen Teil zurückgeben

Dabei profitieren auch die Raisin-Chefs: „Wir lernen ebenfalls“, sagt Freund. „Unternehmen, die sieben Jahre nach uns gegründet wurden, schauen anders auf bestimmte Tools, auf bestimmte Vertriebskanäle.“ In ihrem Portfolio finden sich fast ausschließlich Fintech-Firmen. „Wir investieren, wenn wir das Team kennen und gut finden. Und dort, wo wir das Produkt verstehen und den Glauben daran haben, dass es ein echtes Verbesserungspotenzial für einen Marktbereich gibt.“ Und dann gibt es noch ein Kriterium: „Wir suchen Teams, die sich unsere Ratschläge anhören und trotzdem das machen, was sie für richtig halten. Gründer kennen ihr Geschäft besser als jeder Investor.“ Als Geldgeber müsse man akzeptieren, „dass Pläne übererfüllt und untererfüllt werden können, das ist völlig normal“. Das, sagt Freund, sei auch sein Ratschlag an die anderen neuen Geldgeber: „Die jüngeren VCs müssen noch lernen, mit Volatilität umzugehen. Dass man auch mal die Hände weglassen muss.“

Unterm Strich tun die Gründer, die nun Geld geben, ihren Start-ups gut. Aber sind sie auch die erfolgreicheren Investoren? Filip Dames ist davon nicht überzeugt, die Zahlen gäben das nicht her. „Es gibt genauso gute Investoren, die aus der Finanzindustrie kommen.“ Aber es gibt einen weiteren Unterschied, der für die Gründerszene in Zukunft vielleicht von noch größerer Bedeutung sein wird: Die neuen Geldgeber gehen mit anderen Ambitionen an ihre Deals.

Dames sagt: „Die Philosophie vieler europäischer VCs war eher: Gutes Geschäftsmodell, spannendes Thema – wir können hier in den nächsten fünf Jahren in Deutschland auf 50 Mio. Umsatz wachsen.“ Cherry hingegen will nur in Firmen investieren, die so groß werden können, dass sie einen ganzen Fonds zurückzahlen können (und damit die möglichen Ausfälle der anderen Start-ups mehr als ausgleichen). „Wir gehen sehr früh rein, wir nehmen bewusst auch größere Risiken in Kauf. Firmen, in die wir investieren, müssen das Potenzial haben, globale Champions zu werden.“ Gut möglich, dass das Geld von der Torstraße Deutschland endlich eine Internetfirma von Weltrang bescheren wird.

Cherry selbst wird noch in diesem Jahr seinen dritten Fonds auflegen, angepeilt sind nur ein klein wenig mehr als die 150 Mio. Euro, die schon der zweite Fonds umfasste. „Wir bleiben bei unserer Strategie“, sagt Dames. Und er erteilt auch Überlegungen eine Absage, dass Cherry in das Wachstumsfinanzierungsgeschäft mit größeren „Tickets“ oder in andere Weltregionen als Europa expandieren könnte: „Wir versuchen überhaupt nicht, mit den amerikanischen Fonds in Konkurrenz zu treten.“ Die Sand Hill Road bleibt fürs Erste ungefährdet.

Der Beitrag ist in Capital 05/2019 erschienen. Interesse an Capital? Hier geht es zum Abo-Shop , wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes und GooglePlay

")

{kind=link}

{kind=link}

{kind=link}