Wer sich bei einem Unfall verletzt, an einer schweren Krankheit erkrankt, psychische Probleme bekommt oder sich mit einem gefährlichen Virus infiziert, ist froh, dass es sie gibt: die Krankenversicherung. Sie garantiert, dass jeder im Ernstfall in ein Krankenhaus eingeliefert und stationär behandelt wird. Allerdings müssen gesetzlich Versicherte Abstriche machen: Sie dürfen in der Regel nicht in eine Privatklinik, sie werden nicht in einem Einzelzimmer untergebracht, und sie dürfen nicht selbst entscheiden, welcher Arzt sie behandelt.

Kassenpatienten, die auf solche Wahlleistungen Wert legen, können sie entweder im Krankenhaus selbst hinzubuchen: Die Nacht im Einzelzimmer kostet Selbstzahler zum Beispiel etwa 40 bis 220 Euro pro Nacht. Oder sie schließen eine Zusatzversicherung ab, die dafür aufkommt.

Für Beamte und Gutverdienende, die auch im Alter ein sicheres Einkommen erwarten dürfen, kommt unter Umständen eine private Vollversicherung infrage, die Zugang zu Extras im Hospital ermöglicht. Das Analysehaus Morgen & Morgen (M&M) hat für Capital den Markt gesichtet und für beide Versicherungsarten Angebote mit sehr guten Leistungen herausgefiltert.

Hier behandelt der Chef

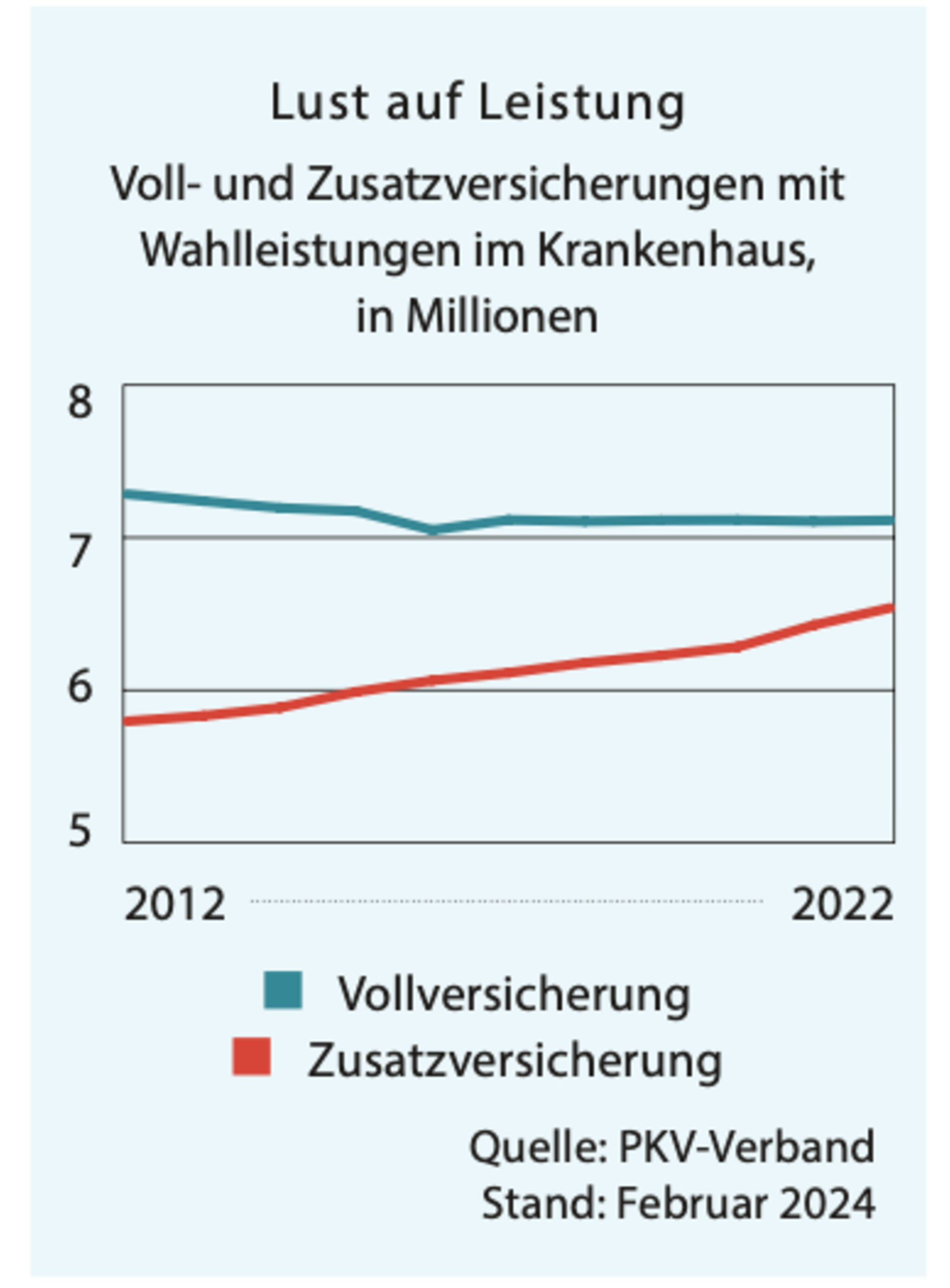

Nach Zahnzusatz- und Auslandsreisekrankenversicherungen sind Krankenhauszusatzversicherungen die beliebtesten Extrapolicen der Deutschen. Mehr als sechs Millionen gesetzlich Krankenversicherte haben eine private stationäre Zusatzversicherung abgeschlossen.

Für die wachsende Beliebtheit nennt Julika Unger vor allem zwei Motive: „Zum einen erhoffen sich die Patienten von der Unterbringung im Einzelzimmer eine schnellere Genesung“, so die juristische Fachberaterin für Gesundheit und Pflege bei der Verbraucherzentrale Rheinland-Pfalz. „Zum anderen fürchtet mancher, von einem wenig erfahrenen Assistenzarzt behandelt zu werden.“ Durch den Abschluss einer Zusatzpolice wollen Versicherte sicherstellen, dass sich immer ein Chefarzt um sie kümmert. „Für Teile der Behandlung dürfen die Experten eine Vertretung benennen“, gibt Unger zu bedenken. Den wesentlichen Part muss der Chefarzt jedoch selbst übernehmen – und darf diesen auch entsprechend abrechnen.

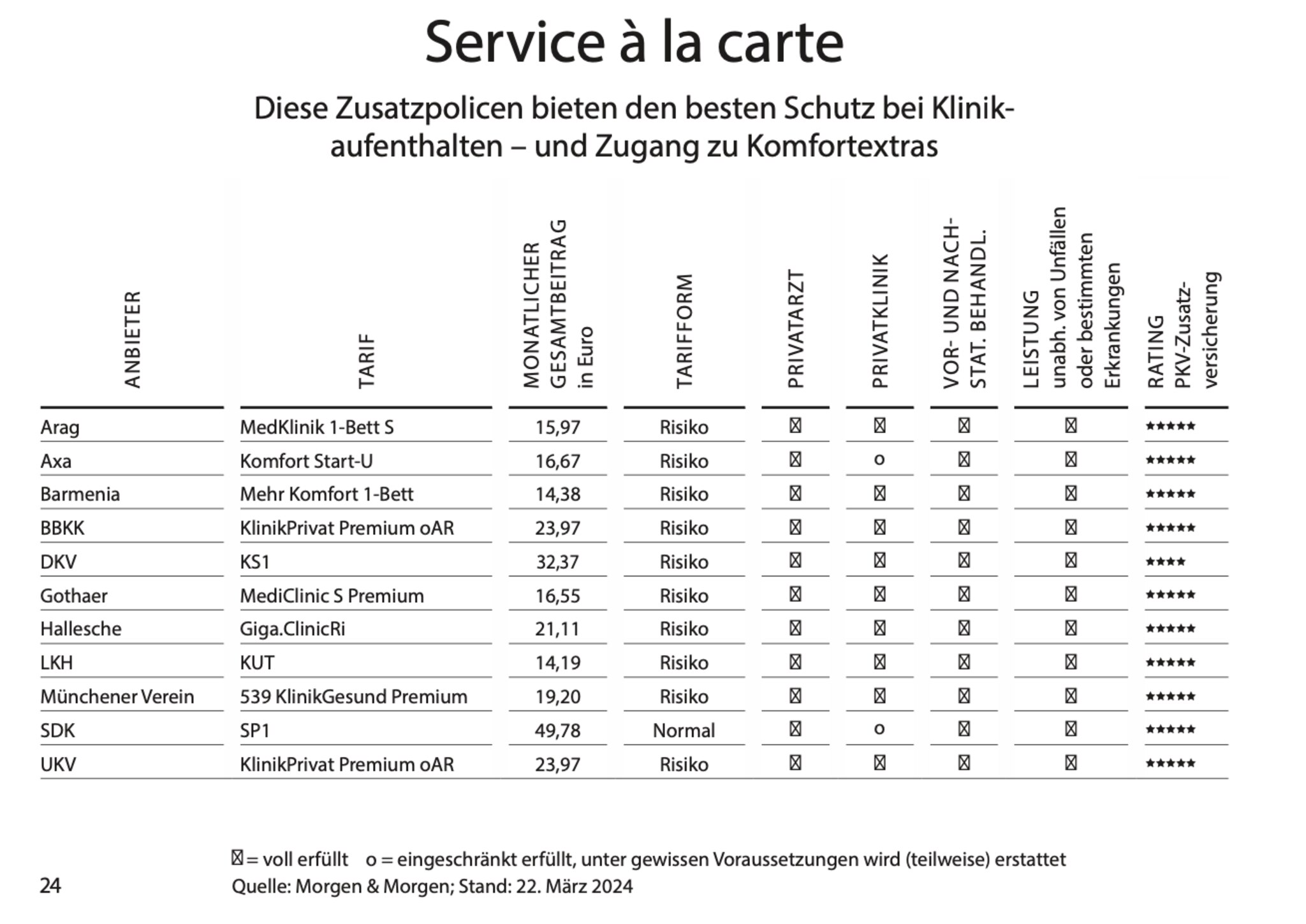

Morgen & Morgen hat Krankenhaus-Zusatztarife miteinander verglichen, die strenge Mindestkriterien erfüllen. „Wichtig ist, dass sie eine Chefarztbehandlung enthalten, eine Unterbringung im Ein- oder Zweibettzimmer ermöglichen und dass die Gesellschaften auf ihr ordentliches Kündigungsrecht verzichten“, erklärt M&M-Analyst Thorsten Bohrmann. Versicherte können sich somit auf einen lebenslangen Schutz verlassen. Auch die Behandlung in einer Privatklinik ist in sämtlichen Tarifen eingeschlossen.

Bei der Auswahl eines Tarifs ist es wichtig, genau darauf zu achten, welche Leistungen die Versicherung übernimmt, und vor allem zu welchem Anteil, rät Verbraucherschützerin Unger. „Manche Versicherungen übernehmen die vollen Kosten, andere zahlen lediglich den Höchstsatz der Ärzte-Gebührenordnung, und wieder andere deckeln den Betrag – etwa bei 10 000 Euro“, erklärt sie. Je nach Tarif bleibt für die Versicherten dann ein möglicherweise erheblicher Eigenanteil übrig. Bei den von Morgen & Morgen ausgewählten Angeboten zahlen die Gesellschaften die 2,3-fachen sowie 3,5-fachen Regelhöchstsätze der Gebührenordnung für Ärzte. Somit sind auch teure Behandlungen durch Spezialisten abgedeckt.

Vorsicht bei Risikotarifen

Der Preis für zusätzlichen Versicherungsschutz ist – zumindest in jungen Jahren – überschaubar: Je nach Anbieter zahlt etwa ein 30-jähriger Angestellter für eine stationäre Zusatzversicherung 14 bis 32 Euro pro Monat im Risikotarif und um 50 Euro pro Monat im Normaltarif.

Die Unterscheidung zwischen den Tarifarten ist wichtig: „Der Normaltarif bildet sogenannte Alterungsrückstellungen“, erklärt Bohrmann. Dadurch bleiben die Beiträge im Zeitverlauf relativ stabil. „Risikotarife verzichten auf diese Rückstellungen“, erklärt Bohrmann. Man steigt bei dieser Variante in der Regel deutlich günstiger ein. Dafür gibt es später zu bestimmten Zeitpunkten Beitragssprünge.

Wer sich nur für einen bestimmten Lebensabschnitt versichern möchte, ist mit dieser Variante unter Umständen gut bedient – etwa Frauen, die sich für die Geburt ihrer Kinder eine bessere Versorgung wünschen. „Auf lange Sicht kommt der Risikotarif jedoch in der Regel teuer“, so Bohrmann.

Den günstigsten Risikotarif im Capital-Vergleich bietet die Barmenia (Mehr Komfort 1-Bett), am oberen Ende rangiert die DKV (KS1). Als einziger Normaltarif schaffte es der Tarif SP1 des Anbieters SDK in die Bestenliste. Neben den Standardleistungen sind in allen abgebildeten Tarifen Komfortextras enthalten wie ein eigener Fernseher am Krankenbett, Internetzugang, eine besondere Verpflegung oder ein Zimmer mit Balkon. Welche Leistungen im Einzelnen enthalten sind und wofür Patienten trotz Zusatzpolice selbst aufkommen müssen, steht in den Versicherungsbedingungen. Darüber hinaus sollten Versicherte vor einem Klinikaufenthalt klären, welche Leistungen die gesetzliche Kasse übernimmt und welche durch die Zusatzpolice abgedeckt sind.

Grundsätzlich zahlen Menschen relativ wenig für eine private Zusatzversicherung, solange sie noch jung und gesund sind. „Bei vielen privaten Krankenversicherungen findet mit Vertragsabschluss eine Risikoprüfung statt“, erklärt Juristin Unger. „Je jünger und gesünder der Vertragsnehmer, desto günstiger die Police.“ Die meisten Versicherungen händigen Interessierten zu Beginn ein Antragsformular mit Fragen zum Gesundheitszustand aus. Diese Fragen muss jeder wahrheitsgemäß beantworten, sonst zahlt die Versicherung im Ernstfall nicht.

Manche Gesellschaften fragen nicht explizit nach dem Gesundheitsstatus. Vor solchen Policen warnt Verbraucherschützerin Unger. Kunden unterschreiben in der Regel, dass alle Risiken ausgeklammert sind, die bei Vertragsabschluss bestanden. Das heißt: Behandlungen aufgrund etwaiger Vorerkrankungen sind von der Versicherung oft nicht abgedeckt. Sämtliche Tarife in der Tabelle erfordern eine vorherige Gesundheitsprüfung.

Das volle Programm

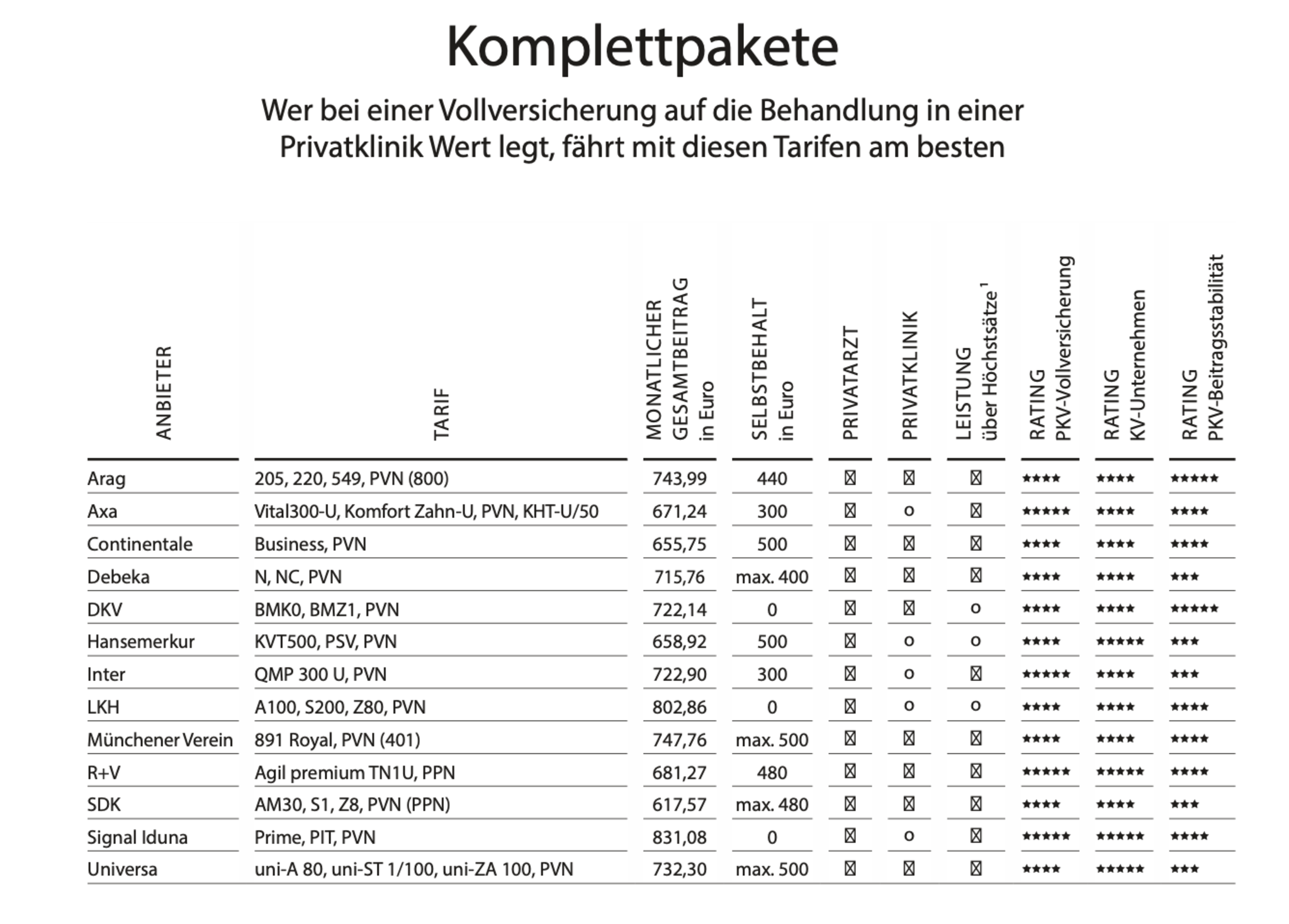

Wer sich nicht nur Extras herauspicken möchte, sondern im Krankheitsfall einen Rundumschutz vorzieht, kann sich komplett privat versichern. Grundsätzlich gilt dies für Beamte, Selbstständige, Freiberufler und Studierende. Angestellte haben diese Möglichkeit, sofern sie mehr als 69.300 Euro brutto pro Jahr verdienen. Anders als bei der gesetzlichen Krankenversicherung richtet sich bei der Privatversicherung der monatliche Beitrag nicht nach dem Einkommen, sondern nach dem Alter, dem Gesundheitszustand und dem gewählten Versicherungsschutz. Wie bei Zusatzpolicen gilt auch bei Vollverträgen: Wer mit 30 Jahren einsteigt, zahlt in der Regel weniger als etwa ein 40-Jähriger.

Einen großen Unterschied bei den Kosten privater Versicherungspolicen macht auch der Selbstbehalt, also jener Teil der Arztkosten, den Versicherte selbst zahlen. Je höher der Selbstbehalt, desto niedriger der Beitrag. Bei den von M&M ausgewählten Tarifen reicht die Spanne von 0 bis 500 Euro pro Jahr.

Generell umfassen die abgebildeten Angebote die Chefarztbehandlung bei stationärer Behandlung und eine Unterbringung in einem Ein- oder Zweibettzimmer. Gezahlt werden die Regelhöchstsätze der Gebührenordnung. Die Vollversicherungen verschaffen auch Zugang zu Privatkliniken ohne Versorgungsvertrag mit gesetzlichen Sozialversicherungsträgern. Vollversicherte sind zudem bei Zahnbehandlungen besser gestellt: „Die Erstattung von Prothesen, Brücken, Kronen sowie Implantaten und Inlays ist inbegriffen“, erklärt M&M-Analyst Bohrmann.

Die Versicherungsangebote, die Morgen & Morgen ausgewählt hat, kosten einen 30-jährigen Angestellten rund 615 bis 830 Euro im Monat. Der Arbeitgeber übernimmt in der Regel den Betrag, den er auch für die gesetzliche Krankenversicherung bezahlen würde – der Arbeitnehmer zahlt den Rest.

Mit einer privaten Krankenvollversicherung bindet man sich in der Regel für den Rest seines Lebens. Ab 55 Jahren wird es extrem schwer, in die gesetzliche Krankenversicherung zurückzuwechseln. Umso sorgfältiger sollte der Abschluss abgewogen werden.

Interessenten müssen sich dessen bewusst sein, dass die Beiträge mit zunehmendem Alter steigen. Es sollte also gesichert sein, dass man in späteren Jahren über ein Einkommen verfügt, aus dem sich die monatlichen Zahlungen bestreiten lassen. „Der Beitrag in der privaten Krankenversicherung ändert sich nicht, wenn man plötzlich weniger verdient“, warnt Unger.

Ein erhöhtes Risiko gehen Selbstständige ein, die zumeist nur schwer voraussagen können, ob die Auftragslage auch in zehn oder 20 Jahren genug hergibt, um die Beiträge für die Versicherung zu stemmen. Gleiches gilt für Verheiratete, die eine private Krankenversicherung abschließen, weil ihr Partner die Beiträge mitfinanziert. Eine Trennung oder der Tod des Hauptverdieners kann die Kalkulationsgrundlage schnell verändern. Vor allem die finanzielle Situation in der Ruhestandsphase sollte man jedoch genau in den Blick nehmen.

Solide in die Zukunft

Uneingeschränkt lohnen sich private Krankenversicherungen deshalb vor allem für jene, die unabhängig von ihrer Arbeitskraft ein stabiles Einkommen haben – beispielsweise, weil sie Immobilien vermieten –, und für Beamte. Denen zahlt der Staat Beihilfe: Er übernimmt also einen Anteil der Kosten für die Behandlung von Krankheiten sowie für Pflege und Geburten. Der Betrag unterscheidet sich von Bundesland zu Bundesland. In Hamburg, Bremen, Brandenburg, Thüringen, Berlin und Baden-Württemberg wird die „pauschale“ Beihilfe gezahlt: Beamte erhalten 50 Prozent vom Staat – egal, ob sie sich gesetzlich oder privat versichern. In den übrigen Bundesländern sind nur privat versicherte Beamte beihilfeberechtigt.

Wer sich privat versichert, hat natürlich ein Interesse daran, dass die Gesellschaft mit den eigenen Beiträgen sorgsam wirtschaftet, sodass sie auch noch in vielen Jahren in der Lage ist, Behandlungskosten zu übernehmen. Morgen & Morgen hat daher 13 Bilanzkennzahlen über die vergangenen fünf Jahre geprüft. „Jedes Unternehmen wurde im Vergleich zu den anderen Marktteilnehmern beurteilt“, erklärt Bohrmann. Die Gesellschaften hinter den ausgewählten Tarifen seien alle wirtschaftlich gut aufgestellt.

Die geplante Krankenhausreform wird den Markt für Privatpolicen voraussichtlich noch einmal beleben – falls Patienten für die Zukunft Abstriche bei den Regelleistungen befürchten. Umso sorgfältiger sollten Interessenten also daher abwägen, was ihnen die zusätzlichen Leistungen im Krankheitsfall auf lange Sicht wirklich wert sind.

stationär ***** ausgezeichnet; **** sehr gut; *** durchschnittlich")

So wurden die besten Tarife ermittelt

Analyse: Das Analysehaus Morgen & Morgen (M&M) testete für Capital 1 031 Tarife für Krankheitskosten-Vollversicherungen und 144 Tarife beziehungsweise Tarifkombinationen für Krankenhaus-Zusatzversicherungen.

Kriterien: In beiden Analysen wurden Tarife untersucht, die bei stationärer Behandlung die Unterbringung in einem Einbettzimmer vorsehen und Komfortextras wie einen eigenen Fernseher oder täglichen Handtuchwechsel beinhalten. Inkludiert ist zudem die Behandlung durch den Privatarzt (Chefarzt) sowie die Option auf eine Behandlung in einer Privatklinik. Teilweise sind diese Leistungen an Bedingungen geknüpft. Generell dürfen Leistungen auch über dem Höchstsatz abgerechnet werden. Bei Vollversicherungen müssen zudem 100 Prozent der Kosten für eine Zahnbehandlung und mindestens 70 Prozent der Kosten für Zahnersatz übernommen werden. Es wurden nur Tarife berücksichtigt, die im M&M-Rating für Voll- beziehungsweise Zusatzversicherungen mindestens vier (von fünf) Sternen erhalten haben. Bei den Vollversicherungen tauchen nur Angebote auf, bei denen die Solidität der Versicherungsgesellschaft mit mindestens vier und die Beitragsstabilität mit mindestens drei Sternen bewertet wurden.

Partner: Unsere Kooperationspartner wählen wir sorgfältig aus, um eine besondere Expertise sicherzustellen. Diese Expertise bringt es mit sich, dass unsere Partner, auch M&M, geschäftliche Beziehungen zu getesteten Unternehmen unterhalten. Selbstverständlich sorgen wir dafür, dass die nötige Neutralität dennoch gewährleistet ist.

Auswahl: 13 Volltarife und elf Zusatztarife erfüllten die von den M&M-Analysten untersuchten Kriterien. Abgebildet sind die jeweils günstigsten Tarife der Anbieter. Die aufgeführten Beiträge beziehen sich beispielhaft auf einen 30-jährigen Versicherungsnehmer und sind nicht für die Bewertung maßgeblich.

Capital-Siegel: Anbieter, deren Tarife in der Liste aufgeführt sind, können ein Capital-Siegel erwerben, um es beispielsweise für Marketingzwecke zu nutzen. Genauere Informationen zu diesem Thema finden Sie unter capital.de/siegel.

{kind=link}

{kind=link}

{kind=link}

{kind=link}