Vermutlich hat sich Martin Brudermüller sein Amt als BASF-Chef anders vorgestellt: Kein halbes Jahr war das Eigengewächs als Vorstandschef im Amt, da brannte es im Herbst 2018 bereits lichterloh. Der Gewinn des Vorjahres? Nicht zu halten. Der Aktienkurs? Brach im Jahresverlauf um 30 Prozent ein. Die Investoren? Nervös, denn sie wollen wissen, für welche Strategie der Neue steht. Und wie er denn gedenkt, den taumelnden Aktienkurs zu stabilisieren.

Also zogen Brudermüller und seine Kollegen Ende November zu einer Roadshow los, um die Ziele zu erklären: Ludwigshafen, Frankfurt, London, München, Zürich. Verpackt in 61 Folien servierte der Vorstand hehre Pläne: Der Umsatz solle schneller wachsen als der globale Chemiemarkt. Der Vorsteuergewinn ebenfalls, um drei bis fünf Prozent pro Jahr. Und die Dividende, ohnehin üppig bei dem Konzern aus Ludwigshafen, natürlich auch – und zwar jedes Jahr. Das sind hehre Ziele für einen Dax-Riesen, der seine Versprechen normalerweise penibel hält.

Doch diesmal fielen die Ziele des Managements glatt durch. Vor der Roadshow notierte BASF bei 69 Euro. Und hinterher? Bei 64 Euro – eine Ohrfeige. Seit Anfang 2018 hat die Aktie rund ein Drittel ihres Werts verloren. Dabei müssten sich Aktionäre die Hände reiben, wenn es in Zeiten von Nullzinsen mit BASF mehr als fünf Prozent Dividendenrendite gibt.

BASF Aktie

Kursanbieter:

Bei den Hauptversammlungen herrscht denn auch seit Jahren beste Stimmung. Viele leitende Mitarbeiter haben mit Aktien und Optionsprogrammen ein Vermögen gemacht – davon zeugen auch ein Immobilienboom und explodierende Grundstückspreise im Dreieck zwischen Ludwigshafen, Bad Dürkheim und Neustadt an der Weinstraße.

Die Russland-Connection

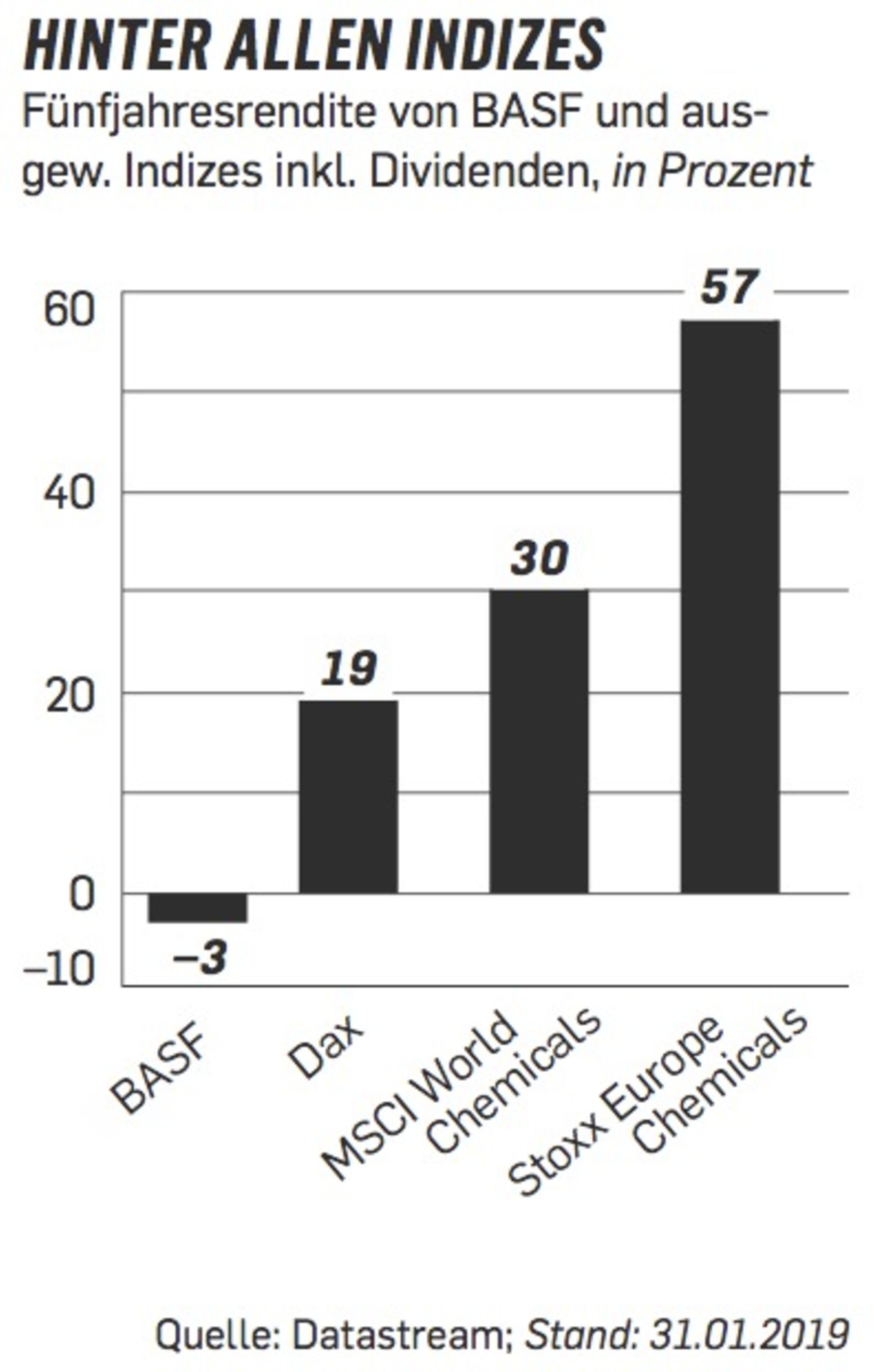

Inzwischen jedoch ist die Luft raus. Hinter den Aktionären liegen fünf verlorene Jahre, in denen die Dividenden gerade mal die Kursverluste kompensierten, trotz Wirtschaftswachstum, Nullzinsen und Börsenboom. Weder mit dem Dax noch dem Index globaler Chemieaktien konnte BASF mithalten. Aus guten Gründen.

Da wäre zum einen die Vergangenheit: In den letzten fünf Jahren hinkte das organische Umsatzwachstum von BASF mit gut zwei Prozent im Jahr dem globalen Chemiemarkt (plus knapp vier Prozent) hinterher – eine herbe Enttäuschung für den Weltmarktführer. Zudem hat sich der Konzern ein doppeltes Russland-Risiko aufgeladen: Über die Tochter Wintershall gehört die BASF zu den Hauptfinanzierern der umstrittenen Erdgaspipeline Nord Stream II . Zugleich will der Konzern in den nächsten Monaten die Fusion seines Erdölgeschäfts mit der DEA zu Ende bringen, die zum Reich des russischen Oligarchen Michail Fridman gehört. Beide Operationen stoßen auf den massiven Widerstand der USA, die eine noch engere Zusammenarbeit mit Russland verhindern wollen. Sanktionen der USA würden die BASF stärker treffen als viele andere deutsche Konzerne: Rund ein Viertel des Gesamtumsatzes macht BASF in den USA. „Wir sind geopolitisch verwundbarer als viele andere Unternehmen“, räumt ein hochrangiger BASF-Manager ein.

Da wäre des Weiteren die Gegenwart: Die BASF-Aktie ist trotz des Kurssturzes kein Schnäppchen. Das für 2019 erwartete Kurs-Gewinn-Verhältnis ist zwar mit 11 optisch billig, liegt aber an der Spitze europäischer Großchemiekonzerne. Die Eigenkapitalrendite aber ist im Branchenvergleich niedrig. Kein Wunder: Laut Analysten verdient ein Viertel der rund 80 Geschäftsbereiche nicht seine Kapitalkosten.

Die Fähigkeit der BASF, große Anlagen zu managen, galt zwar in der Vergangenheit weltweit als vorbildlich. Doch seit einiger Zeit zweifelt die Branche an der operativen Performance. Eine endlose Serie von Pannen verhinderte über Jahre den Betrieb einer neuen Anlage für das Kunststoff-Vorprodukt TDI im Ludwigshafener Stammwerk. Die größte Einzelinvestition in der langen Geschichte des Konzerns gilt mittlerweile auch bei BASF selbst als Musterbeispiel dafür, wie man es lieber nicht machen sollte. Der Konzern hatte sich auf neue Konstruktionsverfahren und externe Partner verlassen, um Baukosten zu drücken. Die Folge: Während die Konkurrenten lange von hohen Preisen beim Vorprodukt TDI profitierten, das für Schaum- und Dämpfstoffe aller Art gebraucht wird, machte die BASF hohe Verluste mit der Pannenanlage.

Überhaupt gibt es im Unternehmen so viele Baustellen , dass die Manager leicht den Überblick verlieren könnten: Die Trennung vom Öl- und Erdgasbereich, der nicht mehr als Kerngeschäft gilt; die Integration der frisch zugekauften Agrarchemie vom Konkurrenten Bayer; der Einbau des Nylon-Geschäfts der belgischen Solvay-Gruppe in die Textilchemiesparte; ein neues Gemeinschaftsunternehmen für Papierchemikalien; ein halbes Dutzend kleinerer Neuerwerbungen; die wichtige Digitalisierung der globalen Lieferketten: Die Liste der Aufgaben ist sehr lang. Und nicht wenige Branchenkenner meinen: zu lang.

Dabei sind Fusionen und Akquisitionen in einem allmählich gesättigten Weltmarkt außerhalb der USA der einzige Weg zu höherem Wachstum und Profitabilität. Aber einer, der sich nur mit hohem Risiko gehen lässt: Trennt sich der Konzern wie geplant von seinem Öl- und Erdgasbereich, „deckt der freie Cashflow der fortgeführten Geschäftsaktivitäten nicht mehr die Dividende“, mahnt UBS-Analyst Andrew Stott.

Dass Vorstandschef Brudermüller gerade einmal zwei Wochen nach der Präsentation seiner Strategie samt Roadshow Mitte Dezember eine Gewinnwarnung vermelden musste, wirft weitere Fragen auf. „Entweder haben sich die Geschäfte tatsächlich rasant eingetrübt – oder aber dem Unternehmen fehlt der Überblick“, sagt der Fondsmanager einer Frankfurter Privatbank. „Beide Erklärungen mahnen zur Vorsicht mit der Aktie“, sagt er.

Die China-Wette

Und da wären – vermutlich am wichtigsten – die Herausforderungen der Zukunft: Aggressiver als je zuvor setzt BASF künftig auf China, den einzigen echten Wachstumsmarkt der Chemiebranche. Zwei Drittel des Erlöswachstums werden bis 2030 in der Chemiebranche erwartet. Aus diesem Grund baut der Konzern für rund 10 Mrd. Dollar einen neuen, zweiten Verbundstandort in Südchina auf.

Laut Experten ist das ein hochriskanter Kurs, der auch intern auf große Bedenken stieß. Als früherer Asien-Chef des Konzerns hält sich Brudermüller jedoch für kompetent genug, die Kritik beiseite zu wischen. Der Bau der Großanlage zieht sich nach internen Planungen bis 2030 hin. Die Fertigstellung könnte also genau in die Phase eines industriellen Abschwungs fallen, den viele China-Experten erwarten. Auch haben die Deutschen die Information, dass China wächst, nicht exklusiv. „Ich befürchte einen echten Schweinezyklus, denn auch China sieht die Wachstumschancen der Chemiebranche und will profitable Geschäfte am liebsten selbst betreiben und investiert entsprechend. Dann drohen statt Wachstum künftig fallende Preise wegen Überkapazitäten“, warnt der Fondsmanager eines großen deutschen Aktienfonds. Und nicht zuletzt lädt sich BASF so ein zweites geopolitisches Risiko auf, weil sich die Tonlage zwischen den USA und China immer weiter verschärft. Solche geopolitischen Risiken sind in den Augen einiger Fondsmanager der wichtigste Grund für den scharfen Ausverkauf der Aktie.

Die Entscheidung für die Großinvestition in China bedeutet, dass BASF weiter eisern an der Verbundstrategie festhält. Der Chemieriese produziert in seinen Großanlagen zahlreiche Produkte und Vorprodukte in einem einheitlichen Prozess, um Rohstoffe und Energie möglichst effizient zu nutzen. Dadurch ist die Produktion jedoch äußerst unflexibel. Der Branchentrend geht in die andere Richtung: „Die BASF-Manager sind die einzigen, die sich dem globalen Trend verweigern“, meint ein Manager des Rivalen Covestro.

Gleichwohl gibt es gewichtige Argumente, die aktuell auch für die BASF-Aktie sprechen. Das wichtigste: Herbe Kursrückschläge gab es bei BASF schon häufiger, Sorge um die Dividende ebenfalls. Letztlich gelang es dem Konzern immer, stärker aus jedem Abschwung zu kommen. Mit dem Versprechen, die Dividende nicht nur zu halten, sondern gar jedes Jahr zu erhöhen, hat das Unternehmen die Latte hoch gelegt.

An der Derivatebörse Eurex jedenfalls glauben die Händler nicht daran. Dort werden auch künftige Dividendenerwartungen gehandelt. 3,10 Euro zahlte BASF 2018, bei mehr als 3,10 Euro müsste also die Erwartung für das Jahr 2022 gehandelt werden, sofern die Händler den BASF-Bossen folgen. Zuletzt lag sie allerdings bei nur 2,60 Euro.

und US-Präsident Donald Trump (rechts")

{kind=link}

{kind=link}