Viele Ökonomen und Politiker können die Ertragskraft von Unternehmen kaum realistisch einschätzen. Die mangelnde Kenntnis über die Ertragslage von Unternehmen ist ein Einfallstor für viele Mythen. Der neueste Mythos lautet: Nicht eine Lohn-Preis-Spirale befeuert aktuell die Inflation, sondern umgekehrt eine Preis-Lohn-Spirale. In dieser Richtung argumentiert zumindest das Mitglied im EZB-Direktorium Isabel Schnabel: „Profits have recently been a key contributor to total domestic inflation.“

Die Implikationen dieser Aussage sind weitreichend. Es wären folglich nicht mehr die Gewerkschaften, welche die Löhne zwecks eines angemessenen Kaufkraftausgleichs anhaltend aufschaukeln, sondern es wären vielmehr gierige Unternehmer, deren übertriebene Preistreiberei zu einer Verfestigung der Inflation führt. Es dürfte nur eine Frage der Zeit sein, bis unersättliche Politiker diese Argumentation aufgreifen und in Forderungen nach einer Übergewinnsteuer ummünzen. Aber stimmt diese Diagnose überhaupt?

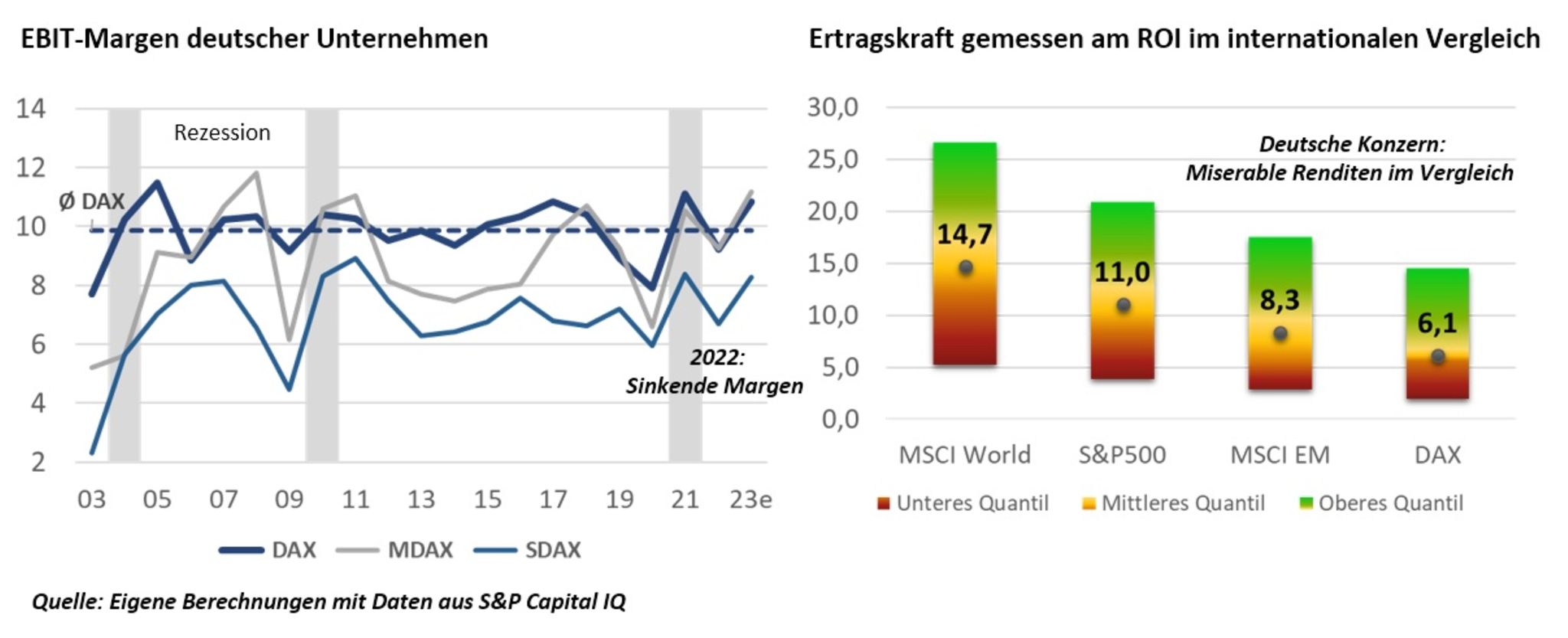

Ebit-Margen deuten auf schrumpfende Ertragskraft

Der Mythos lässt sich leicht entzaubern, wenn man die Entwicklung der Ebit-Margen in verschiedenen Ländern und Branchen analysiert. Das Ebit (Earnings Before Interest and Taxes) enthält weitgehend nur betriebliche Erträge und Aufwendungen und zeigt damit recht gut die vom Management beeinflussten Erfolge im operativen Bereich eines Unternehmens auf. Zinsen und Steuern werden sinnvollerweise nicht berücksichtigt, denn diese hängen von den Entwicklungen am Finanzmarkt bzw. von politischen Entscheidungen ab.

Setzt man das Ebit ins Verhältnis zum Umsatz erhält man die sogenannte Ebit-Marge. Mit Hilfe dieser Verhältniskennzahl lässt sich die operative Ertragskraft von Unternehmen unterschiedlicher Größe sehr gut miteinander vergleichen. Die Ebit-Margen verschiedener Unternehmen lassen sich auch sinnvoll mit statistischen Maßen (insbesondere mit arithmetischen Mitteln oder Medianen) zu repräsentativen Werten verdichten.

Die Analyse der Mediane der Ebit-Margen für die börsennotierten Unternehmen im Dax, MDax und SDax liefert aufschlussreiche Erkenntnisse (siehe Abbildung). Im Mittel gingen die Ebit-Margen im Hochinflationsjahr 2022 deutlich (um etwa 200 Basispunkte) zurück! Die Margen schrumpften, weil die Ertragssteigerungen (bzw. Umsatzsteigerungen) deutlich hinter den Kostensteigerungen zurückblieben. Die Ergebnisse sind aussagekräftig, denn schließlich wurden die Jahresabschlüsse von mehr als 100 bedeutsamen deutschen Konzernen ausgewertet.

Schlussfolgerung der EZB widerlegt

Die Schlussfolgerungen der EZB (namentlich von Frau Schnabel) sind deshalb absurd. Die Preissetzungsmacht der Unternehmen hat im vergangenen Jahr nicht ausgereicht, die deutlich steigenden Materialkosten (insbesondere die explodierenden Energiekosten) sowie die steigenden Lohnkosten an ihre Kunden weiterzureichen. Die Unternehmen sind folglich keine Treiber der Inflation („Key Contributor“). Sie sind – ähnlich wie die Konsumenten – Leidtragende der angebotsgetriebenen Teuerung.

Die EZB stützt ihre Argumentation auf die deutlich gestiegenen Stückgewinne („Unit Profits“) der Unternehmen im vergangenen Jahr. Die Stückgewinne ergeben sich dabei aus der Differenz der Stückpreise sowie der Stückkosten für Arbeit, sie könnten folglich auch als Aufschlag (Mark-up) auf die Arbeitskosten interpretiert werden. Oder anders formuliert: Den Anteil der Preissteigerungen (Inflation), der über die Steigerung der Arbeitskosten hinausgeht, definiert die EZB als zusätzlichen Gewinn.

Es ist äußerst fragwürdig, die Ertragslage der Unternehmen an derartigen Rohertragsmargen festzumachen. Aus dieser Rohertragsmarge müssen Unternehmen noch die gestiegenen Energiekosten oder Aufwendungen für Verwaltung, Vertrieb, Forschung und Entwicklung (R&D), Zinsen und Steuern finanzieren. Der Ansatz der EZB überschätzt deshalb regelmäßig die Ertragskraft von Unternehmen ist für weitreichende politische Schlussfolgerungen gänzlich ungeeignet.

Bekannte Finanzkennzahlen sind aussagekräftiger als die Maße der EZB

Verbreitete Finanzkennzahlen wie die EBIT-Marge oder der Return on Investment (ROI) liefern dagegen ein treffendes Bild der Ertragskraft. Diese Kennzahlen belegen, dass die Ertragskraft von Unternehmen in den vergangenen zwei Jahrzehnten recht stabil war und sich regelmäßig in Zeiten von Rezessionen oder Inflation eintrübt. Eine aktuell mögliche Kombination von beidem – eine Stagflation – wäre demzufolge ein Tsunami für die Unternehmensgewinne. Ein breiter Rückgang der Nachfrage nach Gütern oder Dienstleistungen würde zu Überkapazitäten führen und die Preise und Ergebnismargen der Unternehmen erheblich unter Druck setzen.

Man muss auch betonen, dass die Ertragskraft der deutschen Unternehmen im internationalen Vergleich äußerst mickrig ausfällt. Mit einem ROI von im Mittel 6,1 Prozent (siehe Abbildung) können die deutschen Unternehmen gerade einmal ihre Kapitalkosten (liegen etwa zwischen sechs bis acht Prozent) erwirtschaften. Die zahlreichen deutschen Unternehmen aus dem Automobilsektor, der Chemie oder dem Maschinenbau sind international einem sehr scharfen Wettbewerb ausgesetzt und können lediglich auskömmliche Renditen erzielen, nicht weniger aber eben auch nicht mehr.

Die Wettbewerbsstruktur in den wichtigsten deutschen Branchen kommt deshalb der Idealvorstellung des „vollkommenen Wettbewerbs“ (Volkswirte lernen dieses Konzept in den ersten Semestern) erstaunlich nahe. Es gibt in den wichtigsten deutschen Branchen kaum Markteintrittsbarrieren und mögliche Überrenditen (Differenz zwischen Kapitalrenditen und -kosten) bzw. Übergewinne (Überrenditen multipliziert mit dem Kapitaleinsatz) werden offensichtlich sehr schnell durch den scharfen Wettbewerb eingeebnet.

Übergewinnsteuern ergeben ökonomisch keinen Sinn

Die Einführung einer Übergewinnsteuer kann deshalb ökonomisch kaum begründet werden. In der Breite erzielen deutsche Unternehmen keine Übergewinne und der administrative Aufwand zur Erhebung wäre unverhältnismäßig. Eine weitere Steuer würde die ohnehin miserablen Standortbedingungen in Deutschland (extrem hohe Energiekosten, hohe Lohnkosten, hohe Steuern, stagnierende Arbeitsproduktivität) nur noch weiter verschlechtern.

Ökonomische Überlegungen spielen jedoch in der heutigen politischen Landschaft eine untergeordnete Rolle. Es geht vornehmlich darum, mit emotionalen Botschaften oder Ängsten die (ohnehin voreingenommene) eigene Wählerschaft zu mobilisieren. Die Kombination aus Negativframing einer unbeliebten Minderheit („gierige Unternehmer“), vermeintlich objektiver Begründung („steigende Stückgewinne“) und einem plakativen, positiv besetzten Label („Besteuerung von Übergewinnen“) dürfte auf viele Politiker verlockend wirken.

{kind=link}

{kind=link}