Deutschland steuert erstmals seit 50 Jahren wieder auf eine Stagflation zu. Die Kombination aus wirtschaftlicher Stagnation und Teuerung ist doppeltes Gift für die Unternehmensgewinne. Die anhaltend hohe Inflation (zuletzt stieg der Verbraucherpreisindex im Jahresvergleich um 10,4 Prozent) führt dazu, dass viele Haushalte ihren Konsum deutlich einschränken und Unternehmen ihre Investitionen zurückfahren. Die Nachfrage nach Gütern und Dienstleistungen sinkt auf breiter Front und Überkapazitäten begrenzen die Möglichkeiten der Unternehmen, notwendige Preiserhöhungen durchzusetzen. Während die Umsätze nun deutlich sinken, steigen gleichzeitig die Kosten für Energie und – wenn sich Lohn-Preis-Spiralen etablieren – auch für Löhne. Die Folge: In vielen Branchen trübt sich die operative Ertragslage massiv ein.

Das besondere Drama einer Stagflation ist, dass die Einbrüche im Unternehmenssektor nicht durch eine expansive Geldpolitik abgefedert werden können. Im Gegenteil: Die Zentralbanken müssen die galoppierende Inflation mit deutlich höheren Zinsen einfangen und Konjunktur bzw. Nachfrage zusätzlich abwürgen. Nicht zuletzt steigt mit zunehmenden Zinsen auch die Zinslast der Unternehmen. Die Geldpolitik dämpft deshalb nicht die Probleme der Wirtschaft, sie verstärkt sie aktuell sogar. Oder anders formuliert: Die Stabilität von Unternehmen wird der Preisniveaustabilität geopfert. Insbesondere bei hochverschuldeten Unternehmen aus energieintensiven Branchen sind existenzielle Krisen deshalb unvermeidbar.

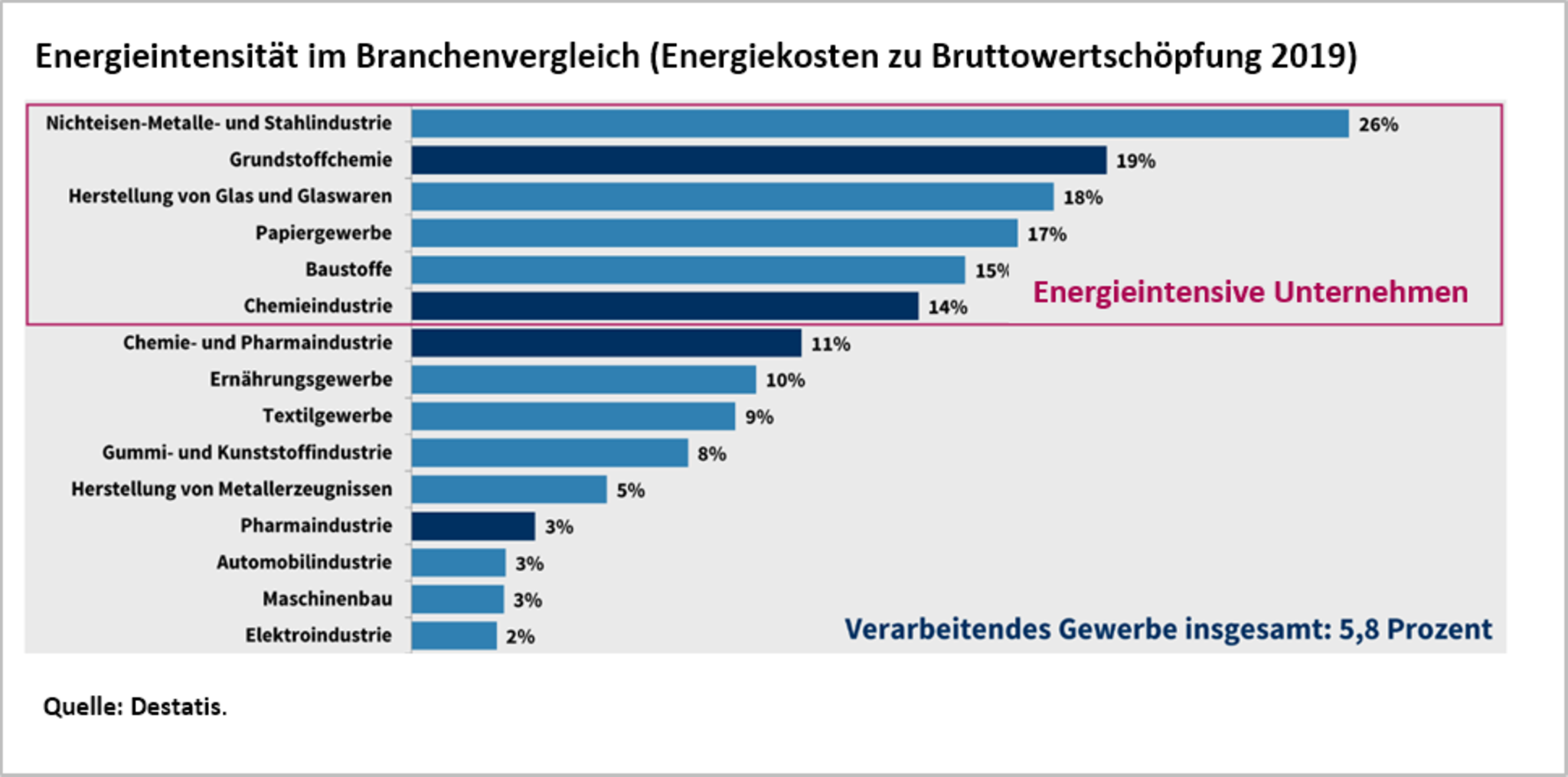

Energieintensive Branchen besonders betroffen

Die besonders energieintensiven Unternehmen findet man insbesondere in der Metall- und Stahlindustrie sowie im Baustoff- und Chemiesektor (siehe Abbildung). In diesen Branchen kann eine Verdoppelung der Energiepreise schnell die überschaubaren Gewinnmargen der Unternehmen aufzehren. Glücklicherweise fallen die größten deutschen Branchen – der Automobil- und Maschinenbau – nicht in diesem Bereich. Gleichwohl müssen Unternehmen in allen Branchen damit rechnen, dass die Preise der Zulieferer für Stahl/Metalle, Baustoffe und Chemie bald deutlich anziehen werden. Die Schätzung der Analysten offenbaren, dass die Unternehmen in vielen Bereichen mit einer deutlichen Eintrübung der operativen Kapitalrenditen (Return on Investment oder kurz ROI) rechnen müssen.

Hochverschuldete Unternehmen trifft es am stärksten

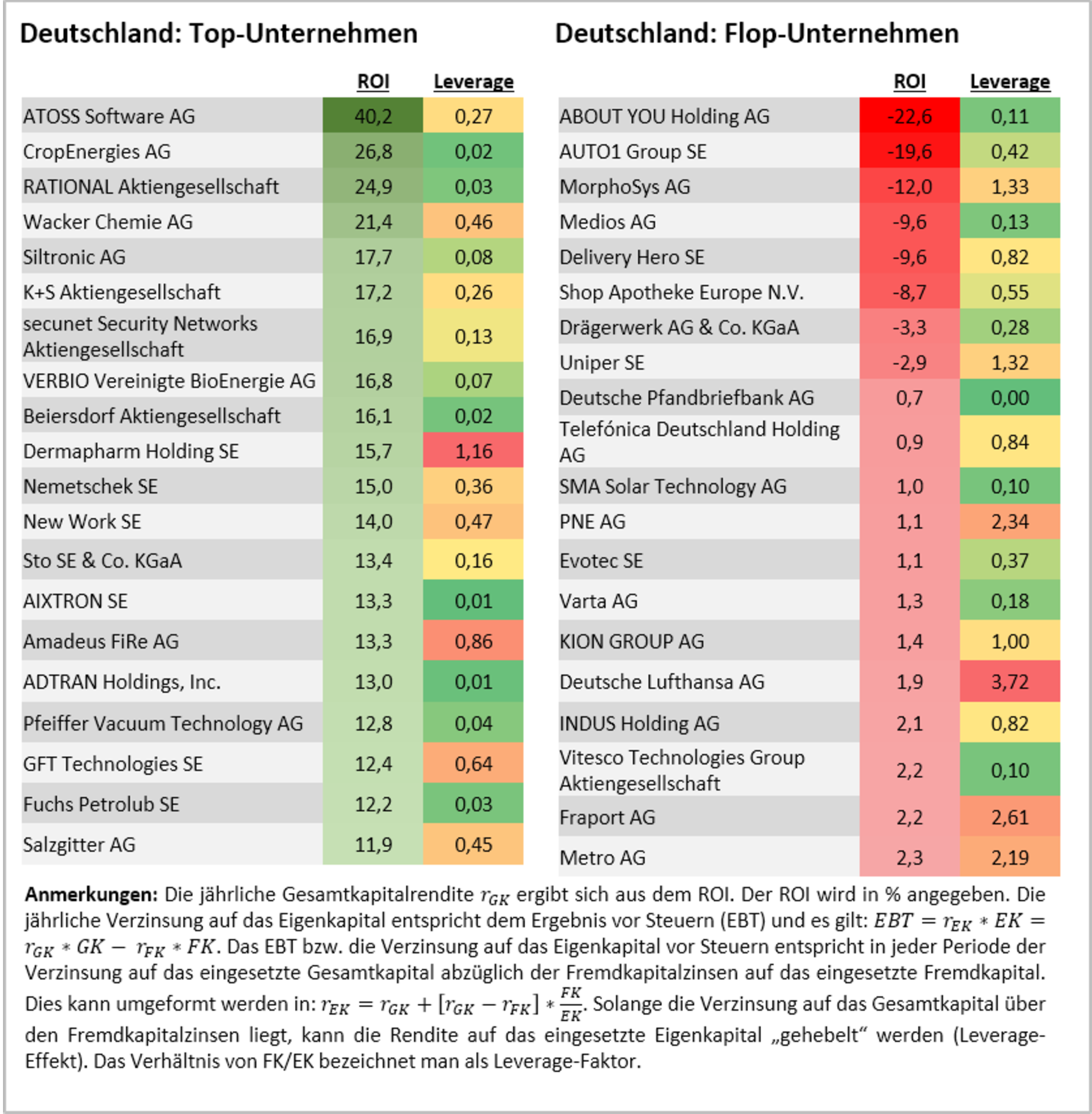

Die Probleme spitzen sich dramatisch zu, wenn die Verminderung der Kapitalrenditen mit einer hohen Verschuldung einhergeht. Der bekannte Leverage-Effekt zeigt auf, dass die Eigentümer von Unternehmen je weniger Rendite erwirtschaften, je kleiner die Differenz zwischen Gesamtkapitalrentabilität (gemessen am ROI) und Fremdkapitalzinsen. Übersteigen die Fremdkapitalzinsen sogar die Kapitalrenditen (ROI), so kann die Rentabilität für die Eigentümer schnell negativ werden. Die Eigenkapitalrentabilität wird damit aktuell von zwei Seiten in die Zange genommen: Die Kapitalverzinsungen (ROI) in den Unternehmen schwinden und zugleich steigen die Fremdkapitalzinsen deutlich an. Der Leverage-Verlust fällt dabei umso stärker aus, je höher das Verhältnis von Fremdkapital zu Eigenkapital (Leverage) ist.

Eine empirische Untersuchung der börsennotierten Unternehmen im Dax, MDax und SDax zeigt auf, dass sich für Unternehmen wie Auto 1 oder Uniper die Lage schon zugespitzt hat (siehe Abbildung). Die Kapitalrenditen sind miserabel und können die gestiegenen Fremdkapitalkosten bei weitem nicht abdecken. Die Schuldzinsen betragen aktuell für Unternehmen je nach Rating zwischen vier bis neun Prozent und ein Ende der Zinssteigerungen ist noch nicht in Sicht. Bei Unternehmen wie der Deutschen Lufthansa oder PNE, die eine geringe Kapitalverzinsung aufweisen und mit einem hohen Leverage arbeiten, schmelzen deshalb aktuell die Eigenkapitalrenditen wie Schnee in der Sonne.

von börsennotierten Unternehmen Quelle: Eigene Berechnungen und Darstelllung")

Kapitalrenditen und Verschuldung (Leverage) von börsennotierten Unternehmen

Quelle: Eigene Berechnungen und Darstelllung

{kind=link}

{kind=link}

{kind=link}