Die Betrachtung der Rendite von Bundesanleihen mit einer Laufzeit von 30 Jahren eröffnet einen Blick in die Glaskugel. In dieser Rendite spiegelt sich wider, welche Zinsen bzw. Renditen die Marktteilnehmer in den nächsten Jahren erwarten. Die ökonomische Theorie besagt, dass sich in den Erträgen langlaufender Anlagen die erwarteten Erträge von Anlagen mit kürzerer Laufzeit abbilden. Oder anders formuliert: Die aktuell niedrigen Verzinsungen von Anlagen mit langer Laufzeit nehmen die sinkenden Verzinsungen kurzfristigerer Anlagen bereits vorweg.

Ein Beispiel: Mit zehnjährigen Bundesanleihen lässt sich aktuell eine Rendite von 2,3 Prozent erzielen. Bundesanleihen mit einer Laufzeit von 30 Jahren werfen dagegen aktuell eine Rendite von 2,1 Prozent ab. Üblicherweise erwarten Anleger für längere Laufzeiten jedoch eine höhere Verzinsung (Liquiditäts- bzw. Laufzeitprämie). Anleger bevorzugen liquide Finanzinstrumente und müssen bei langlaufenden Anlagen zudem ein höheres Kursrisiko tragen. Höhere Verzinsungen für längere Laufzeiten können diese Nachteile kompensieren.

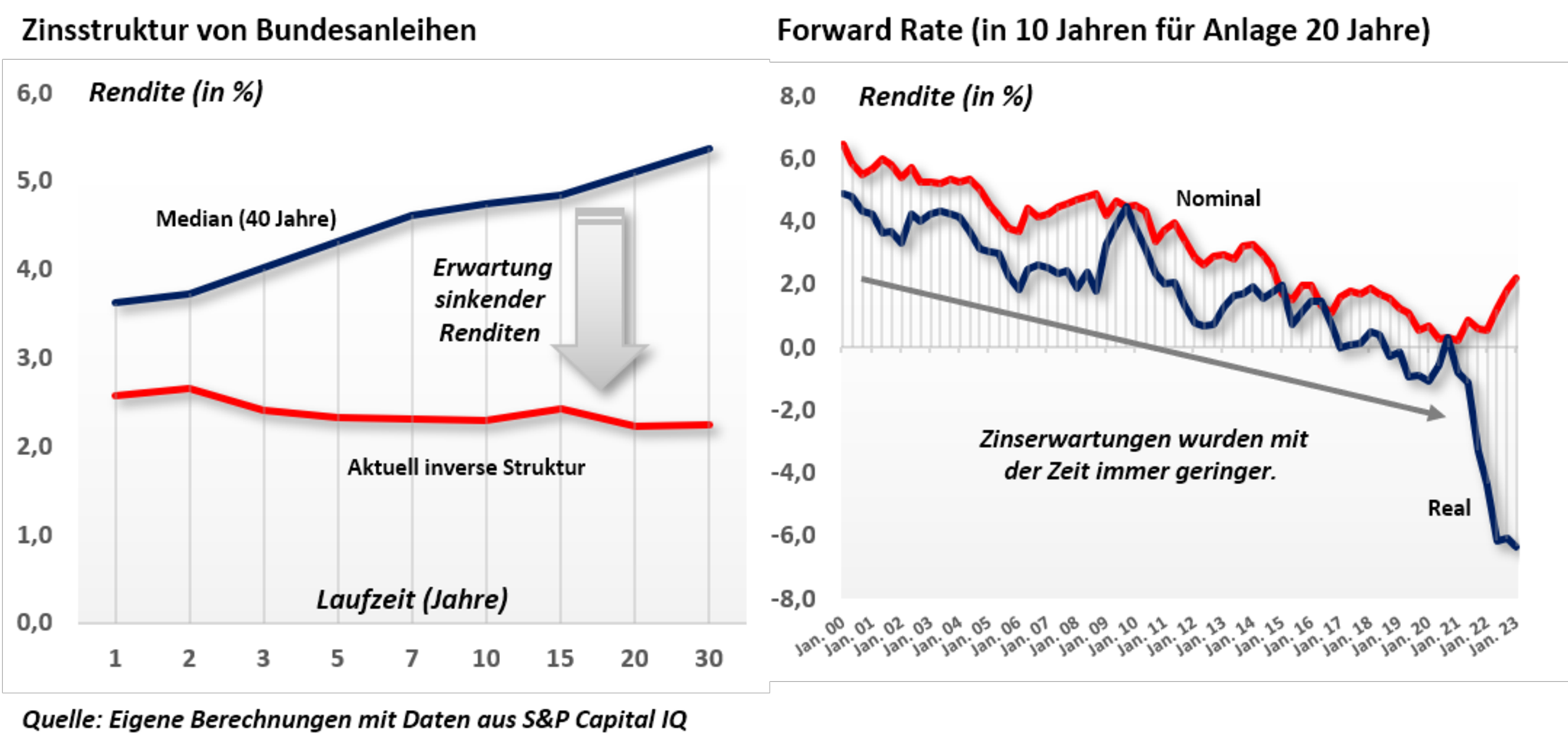

Gleichzeitig sind die Schuldner (Staaten und Unternehmen) bereit, für längere Laufzeiten und eine höhere Planungssicherheit auch höhere Zinsen zu zahlen. Im Normalfall bildet sich folglich an den Finanzmärkten eine steigende Zinsstruktur heraus. Die inverse Zinsstruktur (siehe Abbildung) lässt sich deshalb derzeit nur dadurch erklären, dass die Anleger in Zukunft deutlich (!) sinkende Zinsen erwarten.

Etwa ein Prozent Rendite für sichere Bundesanleihen

Aus der aktuellen Zinsstruktur kann abgelesen werden, dass die Finanzakteure bei quasi-sicheren Bundesanleihen (Laufzeit zehnJahre) mit einer Rendite von circa ein Prozent in Zukunft rechnen (Forward Rates siehe Abbildung). Angesichts von nachhaltigen Inflationserwartungen von fünf Prozent (hier online abrufbar) preisen die Finanzmärkte mithin eine bemerkenswert niedrige reale Rendite für diese sicheren Bechmarkanleihen von aktuell circa minus vier Prozent ein.

Das erscheint übertrieben niedrig und aufgrund der anhaltenden Inflation ist für kurzfristige Anlagen ein weiterer Anstieg der Nominalzinsen wahrscheinlich. Es gibt aber schlüssige ökonomische Argumente, dass sich auch langfristig die nachhaltigen realen Renditen für sichere Anlagen auf einem sehr niedrigen Niveau einpendeln werden. Während die Kapitalnachfrage weiter sinkt, sollte sich das Kapitalangebot in den kommenden Jahren weiter ausweiten.

Sinkende Kapitalnachfrage aufgrund säkularer Stagnation

Die Kapitalnachfrage von Unternehmen und Staaten ist eng gekoppelt an die Konjunkturaussichten. In den kommenden Jahren muss mit einer dauerhaften/säkularen Stagnation gerechnet werden. Die Bevölkerung in Europa und China schrumpft und steigende Erwerbsquoten von Frauen gehören in vielen wichtigen Industriestaaten nun der Vergangenheit an. Die Folge: Das Produktionspotenzial schrumpft und Konsum sowie Exporte in wichtige Industrieländer werden gedämpft.

Die Investitionen der Unternehmen werden ebenfalls geringer ausfallen, da der sekundäre Sektor (Industrie) durch den Wandel zur Dienstleistungsgesellschaft immer mehr zurückgedrängt wird. Dienstleistungen und digitale Geschäftsmodelle sind weniger kapitalintensiv und benötigen deutlich weniger Investitionen. Einzig aufgrund von Produktivitätssteigerungen (ca. 1,5 Prozent pro Jahr) im Zuge von Automatisierungen und Digitalisierungen dürften noch überschaubare reale Steigerungen im Bruttoinlandsprodukt (BIP) zu verzeichnen sein.

Steigendes Kapitalangebot wahrscheinlich

Die EZB hat sich mit ihrer jahrelangen Politik des billigen Geldes in eine Sackgasse manövriert. Angefixt durch extrem günstige Konditionen haben Staaten und Unternehmen ihre Schulden deutlich ausgeweitet und ein deutlicher Anstieg der Zinsen würde nun eine Welle an Insolvenzen nach sich ziehen. Die Zentralbanken kommen deshalb nicht umhin, die Zinsen auch dauerhaft niedrig zu halten und die Märkte mit viel Liquidität zu versorgen.

Demographische Entwicklungen in Form einer alternden Bevölkerung sind ebenfalls hilfreich für das Kapitalangebot. Die wachsende Anzahl an Rentnern und Pensionären kann nicht mehr angemessen durch eine schrumpfende Arbeitsbevölkerung unterstützt werden. Die Folge: Private Altersvorsorge wird zunehmend wichtig und gesamtwirtschaftlich steigt die Sparquote bzw. das Kapitalangebot. Staatliche, kapitalgedeckte Vorsorgeprodukte (z.B. die Aktienrente) unterstützen diesen Trend.

Folge: Dauerhaft flache bis inverse Zinsstrukturen auf niedrigem Niveau

Die aktuell negative Zinsstruktur auf niedrigem Niveau dürfte folglich kein vorübergehendes Phänomen sein. Die inverse Zinsstruktur ist auch kaum mehr – wie von vielen Ökonom argumentiert – ein guter Rezessionsindikator. Diese Denkweise ist „Old School“. In früheren Konjunkturzyklen wurde die langfristigen Zinsen nicht durch die EZB manipuliert und ein Rückgang der langfristigen Zinsen kündigte schon frühzeitig eine absehbare Abschwächung der Kapitalnachfrage bzw. von Investitionen an. Die Marktmanipulationen der EZB haben das freie Spiel der Marktkräfte jedoch seit geraumer Zeit ausgehebelt und starke, säkulare Trends überlagern nun das Geschehen an den Finanzmärkten. Es dürfen nun – weitgehend losgelöst von Konjunkturzyklen und hohen Inflationsraten – dauerhaft niedrige Zinsen erwartet werden.

Die fundamentale Bewertung von Finanzanlagen folgt einem einfachen Schema: Man prognostiziert die zukünftigen Erträge bzw. Erfolge und kalkuliert anhand der Renditeerwartung der Anleger den Gegenwartswert (Present Value) der zukünftigen Erfolge. Den nachhaltigen Zinsen bzw. Renditen zu Diskontierung kommt bei der fundamentalen Bewertung damit die entscheidende Bedeutung zu. Die Erträge bei Anleihen (Kupons) sind bereits vertraglich vereinbart und auch bei Aktien und Immobilien sind die zukünftigen Erfolge nachhaltig stabiler, als es die aufgeregten Diskussionen über Rezession und Krisen gemeinhin vermuten lassen.

Fazit: Immobilien eher überbewertet, Aktien deutlich unterbewertet

Bei einer nachhaltigen realen Rendite auf sichere Anlagen von ein Prozent werden die Anleger ja nach Risiko bei Immobilien in etwa eine reale Rendite von circa zwei bis fünf Prozent und bei Aktien eine reale Rendite von etwa fünf bis zehn Prozent fordern. Vor diesem Hintergrund sind die Preise für viele Wohn- und Gewerbeimmobilien noch deutlich zu hoch: Die Preise müssten um gut 30 Prozent sinken, damit angemessene Renditen wieder realisierbar sind.

Die Kurse von deutschen Aktien sind dagegen auf breiter Front zu niedrig. Allein die erwarteten Dividendenrenditen decken häufig schon die Renditeforderungen der Anleger ab. Dabei muss beachtet werden, dass im Durchschnitt nur circa ein Drittel der Gewinne von börsennotierten Unternehmen ausgeschüttet werden, die übrigen zwei Drittel werden einbehalten und investiert und schaffen für die Aktionäre ebenfalls Werte. Langfristig orientierte Aktionäre können deshalb aktuelle Rezessionssorgen, kurzfristige Zinssteigerungen und mögliche Verwerfungen an den Immobilienmärkten gelassen aussitzen. Sie dürften sich in einigen Jahren an deutlich gestiegenen Kursen erfreuen.

greift Fed-Chef Jerome Powell immer wieder persönlich an und fordert Zinssenkungen")

{kind=link}

{kind=link}