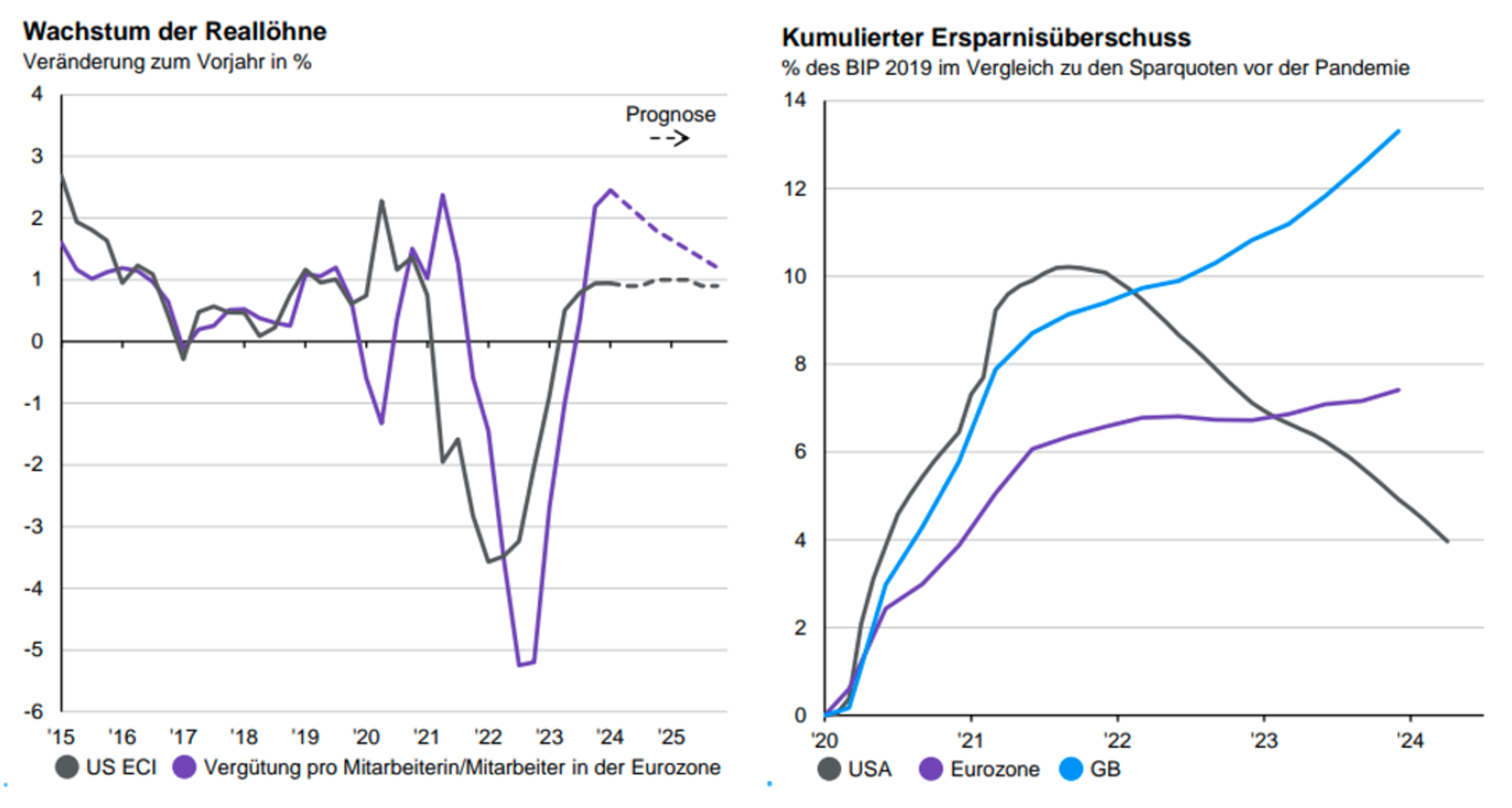

Zu Beginn des Jahres waren wir fest davon überzeugt, dass es zu einer gewissen Konvergenz der Wachstumsraten der US-amerikanischen und europäischen Volkswirtschaften kommen würde. Da der Zuckerrausch der großzügigen Steuergeschenke nachließ und die durch die Pandemie bedingten Ersparnisse aufgebraucht waren, rechneten wir mit einer Verlangsamung des US-Wachstums. In Europa hingegen erwarteten wir eine Belebung der Wirtschaftstätigkeit, da der Lebenshaltungskostenschock schließlich nachließ und die Verbraucher daher zuversichtlich waren, endlich einen Teil ihrer durch die Pandemie bedingten Ersparnisse auszugeben.

Eine Wende im globalen Konjunkturzyklus sollte eigentlich auch dem europäischen verarbeitenden Gewerbe zugutekommen, das seit zwei Jahren in einer Flaute steckt. Die Frage ist nun, ob die Wahlen in Großbritannien und Frankreich diese Entwicklung eventuell negativ beeinflussen werden?

Löhne und Ersparnisse in Europa

BLS, CBO, Europäische Zentralbank, Europäische Kommission, LSEG Datastream, J.P. Morgan Asset Management. Bei den US-Daten handelt es sich um den Beschäftigungskostenindex mit Prognosen des CBO. US-Daten sind der Beschäftigungskostenindex (ECI), mit Prognosen der CBO. Eurozonen-Daten sind die Vergütung pro Mitarbeiterin/Mitarbeiter, mit Prognosen der Europäischen Kommission. Die Daten der Eurozone werden über 2020 und 2021 geglättet, um Verzerrungen im Zusammenhang mit der Pandemie zu beseitigen. (Rechts) BEA, Eurostat, LSEG Datastream, ONS J.P. Morgan Asset Management. Der Ersparnisüberschuss wurde im Vergleich zu den Sparquoten im vierten Quartal 2019 berechnet. Guide to the Markets - Europa. Stand der Daten: 24. Juni 2024")

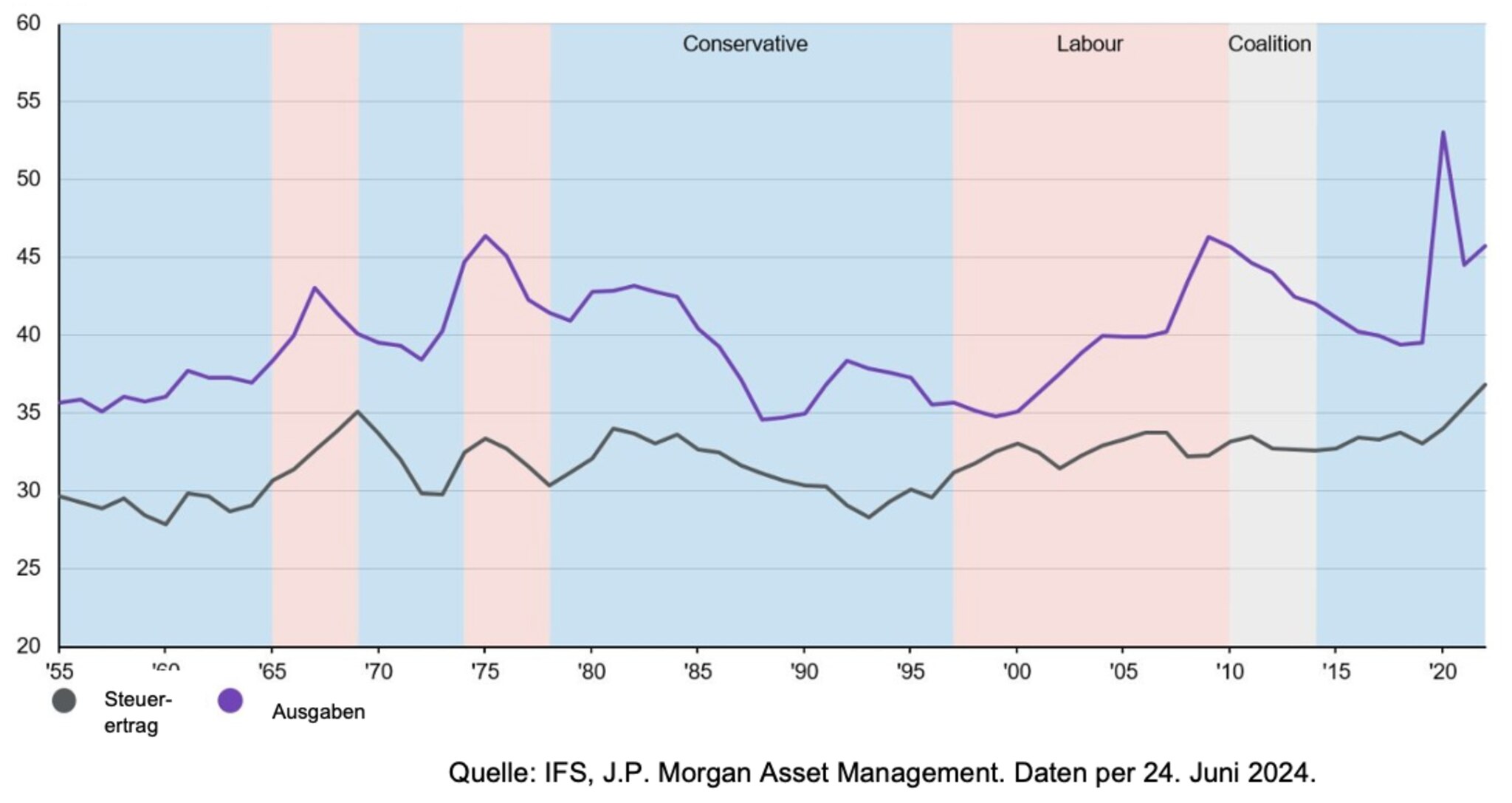

In Großbritannien deuten die Umfragen auf einen Regierungswechsel und eine große Mehrheit der Labour-Partei nach der Stimmabgabe am 4. Juli hin. Die fiskalischen Auswirkungen eines solchen Ergebnisses sind noch nicht klar. Historisch betrachtet haben Labour-Regierungen mehr Geld ausgegeben als konservative Regierungen. Aus zahlreichen strukturellen Gründen – nicht zuletzt wegen der Kosten für die Unterstützung einer alternden Bevölkerung – sind die Staatsausgaben Großbritanniens als Prozentsatz des BIP bereits sehr hoch, ebenso wie die Steuereinnahmen.

Steuerertrag und Ausgabenpolitik der Regierungsparteien in Großbritannien (in % des BIP)

")

Die Labour-Partei hat sich in ihrem Wahlprogramm dazu verpflichtet, den Schuldenstand als Prozentsatz des BIP im Laufe der fünfjährigen Legislaturperiode zu senken. Das bedeutet, dass eine großzügigere Ausgabenpolitik einer Labour-Regierung ohne deutliche Steuererhöhungen kaum möglich sein wird. Da jedoch auch eine Erhöhung der Einkommenssteuer, der Sozialversicherung und der Mehrwertsteuer ausgeschlossen ist, dürften die Ausgabenambitionen der Labour-Partei etwas geringer sein.

Auch der künftige Schatzkanzler wird im Falle seiner Wahl im Schatten der Mini-Haushaltskrise von Liz Truss leben. Dies bedeutet, dass es kurzfristig unwahrscheinlich ist, dass nicht-finanzierte Ausgabenversprechen vorliegen.

Es ist möglich, dass eine neue britische Regierung für mehr Vertrauen bei der Bevölkerung sorgt, wenn sie als stabiler wahrgenommen wird als die Vorgängerregierung. Denn diese wechselte in den vergangenen Jahren mehrfach den Premierminister und hochrangige Kabinettsmitglieder. In diesem Fall könnten die Wahlen im Vereinigten Königreich das bereits vorhandene steigende Vertrauen weiter stärken.

Frankreich – Macron in der Zwickmühle

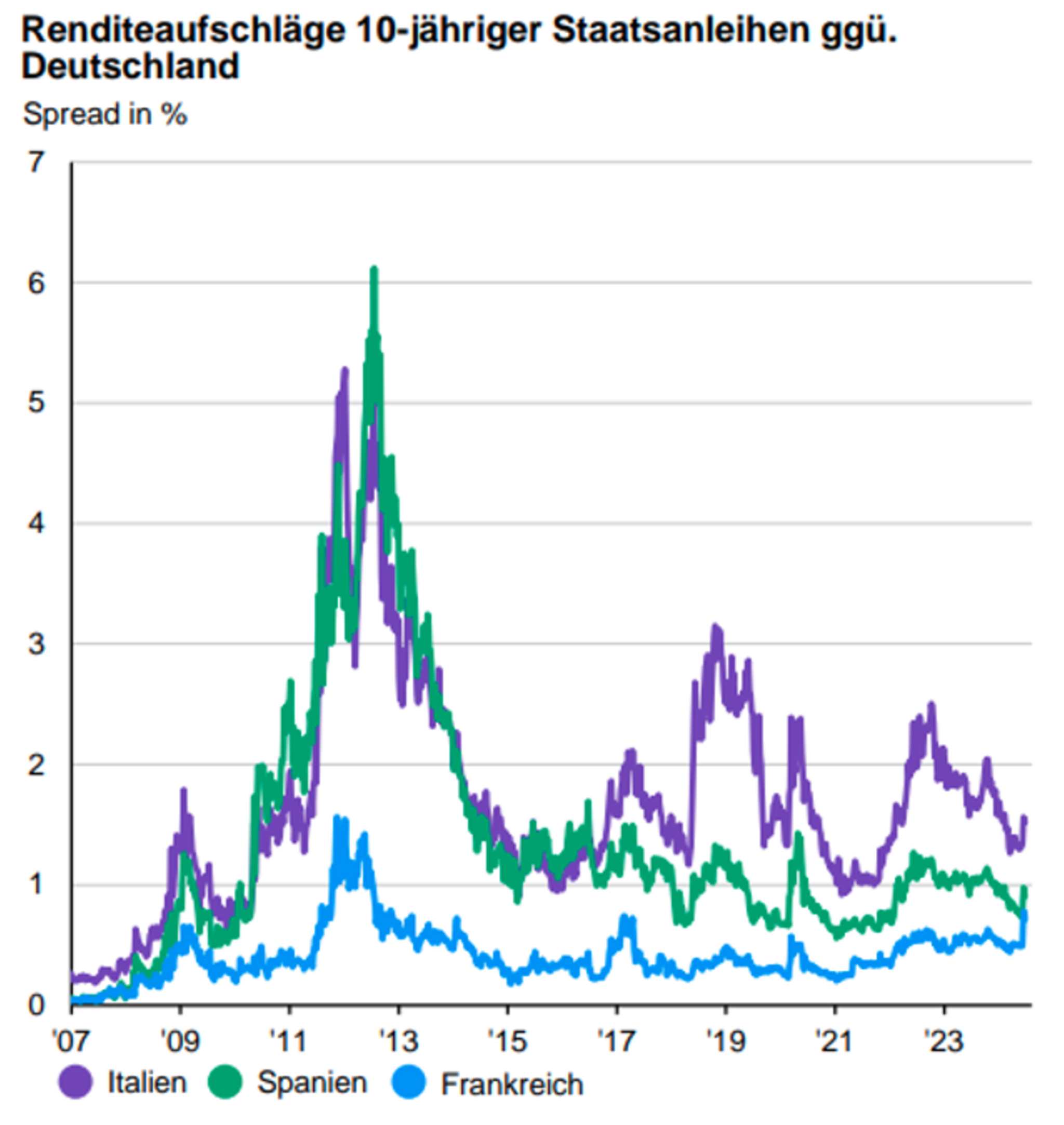

Auf der anderen Seite des Kanals werden die Wahlen zur französischen Nationalversammlung kurz nach den Wahlen im Vereinigten Königreich am 7. Juli enden. Vieles deutet darauf hin, dass Präsident Macron eine Koalition entweder mit der rechtsextremen Rassemblement National oder der linksextremen La France Insoumise bilden und den Vorsitzenden dieser Partei zu seinem Premierminister ernennen muss.

Diese Aussicht hatte seit Bekanntgabe der Wahlen zu großer Volatilität auf den europäischen Märkten geführt. Allerdings muss man sich darüber im Klaren sein, dass keine dieser eher populistischen Parteien einen Austritt Frankreichs aus der Europäischen Union oder dem Euro fordert. Den Parteien, die bei den jüngsten Europawahlen an Zustimmung gewonnen haben, ist die Einwanderungspolitik und die Rücknahme der Austeritätspolitik, die auf einen ausgeglichenen Haushalt und eine Reduktion der Staatsschulden setzt, ein gemeinsamer Nenner. Diesmal besteht eher ein Haushaltsrisiko als ein Zerfallsrisiko. Deshalb gehen wir nicht davon aus, dass es zu einer Ansteckung anderer Länder wie Italien und Spanien kommen wird.

Ob ein Sieg der extremen Linken oder der extremen Rechten zu einer deutlich aggressiveren Haushaltsagenda in Frankreich führen würde, ist unklar. Für eine populistische Oppositionspartei, die nicht damit rechnet, tatsächlich regieren zu können, ist es relativ einfach, große Versprechen zu machen. Die Realität sieht im Amt jedoch völlig anders aus, und diese Zusagen müssen von internationalen Anleiheinvestoren finanziert werden. Seit der Ausrufung der Wahlen sind die Ambitionen der Rassemblement National bereits kleiner geworden. So soll etwa die Rentenreform angepasst und nicht abgeschafft werden.

Die italienische Ministerpräsidentin Giorgia Meloni, die ebenfalls einer als populistisch geltenden Partei angehört, hat der italienischen Regierung ein gewisses Maß an Stabilität verliehen. Vor den Europawahlen und den jüngsten politischen Sorgen in Frankreich wurden italienische Anleihen mit einem rekordverdächtig kleinen Spread gegenüber deutschen Bundesanleihen gehandelt.

Insgesamt vermute ich daher, dass der Markt derzeit unnötig besorgt ist. Ich gehe nicht davon aus, dass die beiden Wahlen den Aufschwung in Europa gefährden werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}