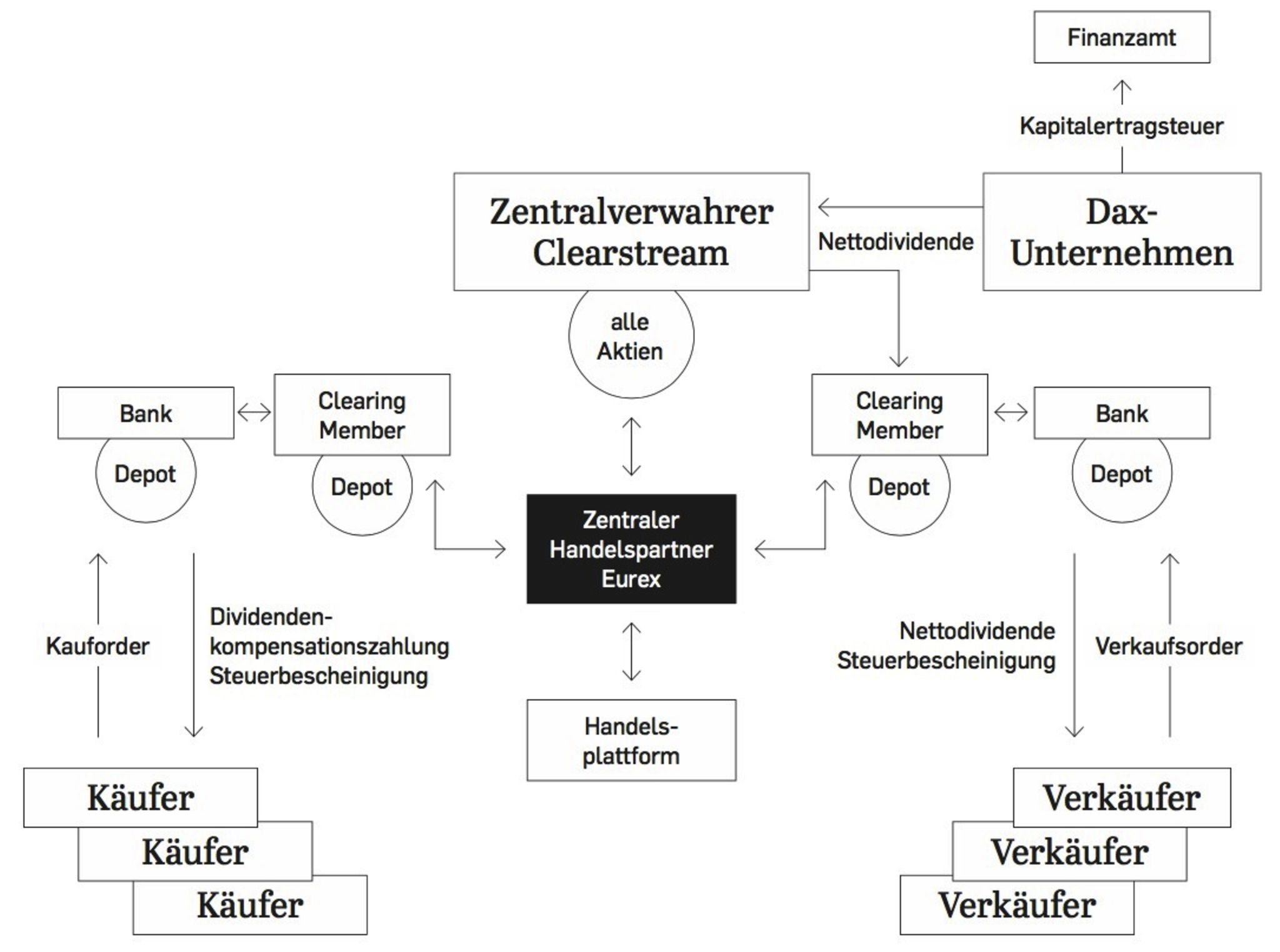

Erster Tag, einen Tag vor dem Dividendenstichtag

Ein Investor gibt eine Order zum Kauf von Aktien ab. Der Auftrag geht über die Depotbank an den zentralen Handelspartner Eurex. Nach den Börsenregeln werden ihm die Aktien erst zwei Tage später, also nach dem Dividendenstichtag, ins Depot gebucht – dennoch gilt der Käufer mit der Kauforder als wirtschaftlicher Eigentümer der Aktie, ihm steht auch die Dividende zu. Der Preis der Aktie setzt sich zusammen aus dem Kurs plus der erwarteten Bruttodividende.

Zweiter Tag, am Dividendenstichtag

Mit dem Beschluss der Hauptversammlung zahlt das Aktienunternehmen noch am selben Tag die Dividende aus. Bis Ende 2011 führte es zugleich die fällige Kapitalertragsteuer (25 Prozent plus Soli-Zuschlag) an das örtliche Finanzamt ab. Die verbleibende Nettodividende fließt an den Zentralverwahrer der Aktien, Clearstream, und weiter über die Depotbanken an die Aktionäre.

Weil die Aktien zu diesem Zeitpunkt aber noch im Depot des Alteigentümers liegen, erhält er die Nettodividende gutgeschrieben – und außerdem eine Bescheinigung seiner Depotbank, dass auf die Dividende die Steuer erhoben wurde. Damit kann sich der Alteigentümer vom Finanzamt die abgeführte Steuer erstatten lassen.

Dritter Tag, der Tag der Lieferung

Am Tag darauf werden die Aktien ins Depot des Käufers gebucht. Da er die Aktie vor dem Dividendenstichtag gekauft und einen entsprechenden Preis bezahlt hat, erhält er zusätzlich zur Aktie eine sogenannte Kompensationszahlung in Höhe der Nettodividende. Weil Dividende und Kompensationszahlung für die Depotbanken nicht zu unterscheiden sind, erhält auch der neue Eigentümer der Aktie eine Steuerbescheinigung. Damit kann auch er die Erstattung der Ertragsteuer beantragen.

An dieser Stelle kommen die Leerverkäufer ins Spiel. Sie verkaufen Aktien, die sie noch nicht besitzen – etwa weil sie wissen, dass der Aktienkurs bald fallen wird. Dies ist immer um den Dividendenstichtag der Fall. Durch Leerverkäufe kann es vor dem Dividendenstichtag viel mehr wirtschaftliche Eigentümer von Aktien geben, als es eigentlich Aktien gibt.

Aus Sicht des Fiskus war dies das Problem bei Cum-Ex: Es gab weit mehr Aktieneigentümer mit einem Steuererstattungsanspruch als überhaupt Aktien. Dem Käufer kann dies aber – zumindest nach Ansicht von Berger – egal sein: Er hat die Aktie inklusive Dividende und Steuer bezahlt, wer die Aktien zuvor besaß und was der mit der Steuerbescheinigung machte, kann der Käufer nicht erkennen.

sitzt neben seinen Rechtsanwälten Laura Nardelli und Gerhard Strate im Gerichtssaal.")

{kind=link}