Das Gespräch mit dem Bankberater ist Dominik Dernbach (Name v. d. Red. geändert) noch gut in Erinnerung: „Auf gar keinen Fall!“, sagte er und schob das Angebot für den Baukredit über den Schreibtisch zurück. „Auf so eine riskante Sache lassen wir uns nicht ein.“

Bis hierhin war das Gespräch freundlich verlaufen. Der Luftfahrtingenieur und seine Frau Charlotte hatten einen Termin mit ihrer Hausbank vereinbart, um über ihre Baufinanzierung zu sprechen. Als sie in das Besprechungszimmer kamen, duftete frisch gebrühter Kaffee aus einer Kanne. Gebäck lag bereit. „Die gute Nachricht gleich vorweg“, hatte der Berater das Gespräch eröffnet: „Wir finanzieren Ihre Immobilie gern – und haben schon ein Angebot parat.“

Nichts anderes hatte das Paar erwartet: 295.000 Euro kostet das Haus, das die Dernbachs in einem kleinen Ort vor den Toren ihrer Heimatstadt gefunden haben. Hinzu kommen die Nebenerwerbskosten: fünf Prozent Grunderwerbsteuer, 6,25 Prozent Maklercourtage und rund zwei Prozent an Gebühren für Notar und Grundbucheintragungen. Ergibt insgesamt 334.987,50 Euro. Das Paar verfügt über 35.000 Euro an Ersparnissen. Zudem buttern die Eltern der beiden zusammen 73.000 Euro zu. Macht unterm Strich 108.000 Euro Eigenkapital – oder 32 Prozent der Gesamtkosten.

„Dass wir damit einen Kredit über die restlichen 226.987,50 Euro bekommen würden, war klar“, sagt der Luftfahrtingenieur. „Schließlich verlangen viele Banken nicht einmal 20 Prozent Eigenkapital.“ Dominik Dernbach kennt sich mit der Materie aus. Seit das Paar erfahren hat, dass Charlotte schwanger ist, hat der 39-Jährige viele Nächte damit verbracht, sich in das Thema Baufinanzierung einzulesen.

Eine Immobilie war schnell gefunden: ein zehn Jahre altes Haus mit 135 Quadratmetern Wohnfläche auf einem 800-Quadratmeter-Grundstück mit alten Bäumen. „Alles sieht heimelig aus, und das Haus ist gut in Schuss“, sagt Bauzeichnerin Charlotte Dernbach. Auch sonst stimmt alles: Es gibt zwei große Kinderzimmer, und die nächste S-Bahn-Station für die Fahrt zur Arbeit ist nicht weit.

Flexibel bleiben

Was dem Paar allerdings nicht gefällt, ist die Offerte der Bank. Das Institut hat die Kreditsumme in zwei Tranchen mit unterschiedlichen Laufzeiten aufgeteilt. Ein Darlehen über 110.000 Euro wurde mit zehnjähriger Laufzeit (Zins: 1,55 Prozent) angeboten, für den Restbetrag von 116.987,50 Euro parallel ein Kredit mit nur fünfjähriger Laufzeit (Zins: 1,19 Prozent). „Dadurch reduzieren sich in den ersten fünf Jahren ihre Zinskosten“, lockte der Berater im Gespräch. „Wenn die Kinder noch klein sind, ist ein wenig Luft in der Haushaltskasse immer gut.“

Die Dernbachs lehnten das Angebot ab. „Die Bank könnte uns bei der Refinanzierung der kleineren Darlehenstranche in fünf Jahren hohe Zinsen diktieren“, sagen sie. Stimmt, denn andere Institute übernehmen Experten zufolge bei gesplitteten Krediten keine Anschlussfinanzierung von Teildarlehen. Ihnen genügen die Sicherheiten im Grundbuch nicht. Der erste Kreditgeber steht auch an erster Stelle in der Gläubigerrangfolge – und hat bei Zahlungsunfähigkeit des Kunden zunächst allein Zugriff auf den Ertrag aus einer Zwangsversteigerung. Alle anderen Gläubiger erhalten ihr Geld nur, wenn danach noch etwas übrig ist.

In einigen Fällen können Teildarlehen dennoch sinnvoll sein, zum Beispiel wenn in einigen Jahren eine Kapitallebensversicherung zur Auszahlung ansteht. „Dann lohnt es sich, den Kredit in unterschiedlich lange Laufzeiten zu splitten“, sagt Hartmut Schwarz, Experte der Verbraucherzentrale Bremen. Eine Kredittranche wird dann in Betrag und Auszahlungszeitpunkt der Lebensversicherung angepasst – und zu diesem Termin mit der Auszahlung abgelöst.

Die Finanzierung einer Immobilie ist eine komplizierte Angelegenheit. Bauspar- und Fondssparkombikredite, Annuitäten- und Volltilgerdarlehen – die Liste der Finanzierungsmöglichkeiten ist lang und unübersichtlich. „Entsprechend viele Fallstricke gibt es“, sagt Steffen Sebastian, Professor für Immobilienfinanzierung an der Universität Regensburg.

Um private Haus- und Wohnungskäufer besser zu schützen, hat die EU zwar die Wohnimmobilienkreditrichtlinie geschaffen, die in Deutschland seit 2016 gilt. „Seither müssen Darlehensgeber prüfen, ob ein Käufer langfristig in der Lage ist, die Finanzierung zu stemmen“, erläutert Sebastian.

Das bedeutet allerdings nicht, dass seither nur Baukredite angeboten werden, die perfekt auf die Bedürfnisse der Darlehensnehmer zugeschnitten sind. „Das ureigene Interesse der Banken und Versicherungen besteht darin, profitable Geschäfte zu machen“, sagt der Experte. „Erwerber von Wohneigentum müssen deshalb weiterhin penibel kontrollieren, ob vorgelegte Finanzierungsangebote für sie selbst von Vorteil sind.“

Die wichtigste Regel lautet: „Keep it simple – halte es einfach“, rät Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in Bochum. Haus- und Wohnungskäufer sollten komplizierte Finanzierungen meiden, weil sie diese im Detail kaum durchschauen könnten.

Vorsicht bei Kombikrediten

Genau aus diesem Grund bieten manche Banken solche Produkte gern an. Dies erfuhren die Dernbachs, als sie bei einem weiteren Geldinstitut nachfragten. „Uns wurde ein Kombidarlehen mit einem Fondssparplan angeboten“, erzählt die Bauzeichnerin. Das Paar verzichtete auf die vermeintlich vorteilhafte Konstruktion: Die Kosten und die Risiken erschienen zu hoch. „Eine gute Entscheidung“, meint Experte Vornholz.

Bei einem Kombidarlehen wird ein Immobilienkredit mit fester Zinsbindung aufgenommen und zugleich ein Aktienfonds- oder Bausparvertrag abgeschlossen. Kredit und Sparvertrag haben dieselbe Laufzeit. Beim Darlehen begleicht der Kreditnehmer nur die Zinsen, leistet aber keine Tilgung. Gleichzeitig zahlt er jeden Monat in den Sparvertrag ein. Am Ende der Laufzeit dient das im Sparvertrag angesammelte Kapital dazu, den Baukredit zu tilgen.

Bei der Variante mit Fondssparplan profitiert der Immobilienkäufer, wenn die Börsenkurse steigen. In diesem Fall kann das angesparte Vermögen am Ende der Laufzeit den Kreditbetrag übersteigen. „Doch der Aktienmarkt ist keine Einbahnstraße“, warnt Vornholz. „Brechen die Börsen ein, schmilzt der Wert der Fondsanteile dahin.“ Dann reicht der Sparvertrag nicht mehr für die Tilgung. „Schlimmstenfalls verlieren die Schuldner ihr Haus“, sagt der Immobilienökonom. Der wahre Gewinner bei Fondssparplänen seien die Banken, sagt Hauskäufer Dominik Dernbach: „Sie kassieren beim Verkauf der Fondsanteile Ausgabeaufschläge von rund fünf Prozent.“

Die zweite Variante – ein Kombidarlehen mit Bausparvertrag – ist sogar fast immer ein Minusgeschäft für den Kreditnehmer. „Bei Unterzeichnung des Bausparvertrags fällt eine Abschlussgebühr von meist einem Prozent der Bausparsumme an“, sagt Niels Nauhauser, Finanzexperte der Verbraucherzentrale Baden-Württemberg. Da Bausparkassen Sparguthaben aktuell meist nur mit 0,1 Prozent pro Jahr verzinsten, übersteige die Abschlussprovision in der Regel den erzielten Zinsertrag.

Dies zeigt eine Beispielrechnung mit derzeit üblichen Konditionen: Bausparsumme 100.000 Euro, Laufzeit zehn Jahre, Abschlussgebühr ein Prozent (also 1000 Euro), Sparzins 0,1 Prozent pro Jahr. Bis zur Fälligkeit nach zehn Jahren addiert sich der Zinsertrag insgesamt auf gerade einmal rund 550 Euro – das sind 55 Prozent der Abschlussprovision. „Der Immobilienkäufer verliert unterm Strich also 450 Euro“, sagt Nauhauser.

Hinzu kommt: Die Zinskosten sind bei Kombidarlehen in vielen Fällen überdurchschnittlich hoch, weil die Zinsen bis zum letzten Tag der Laufzeit auf die gesamte Kreditsumme fällig werden.

Tilgen mit Tempo

Anders läuft es bei Annuitätendarlehen. Hier starten Kreditnehmer von der ersten Rate an mit der Tilgung. „Da der monatlich an die Bank zu überweisende Betrag gleich bleibt, steigt der in die Tilgung fließende Anteil mit jeder Zahlung, während die Schuldsumme weiter sinkt“, erläutert Vornholz. Eine wichtige Kennziffer bei diesen Krediten ist die „anfängliche Tilgungsrate“ – der Anteil der Monatsrate, der bei der ersten Zahlung in die Tilgung fließt. „Je höher die Rate, desto schneller wird die Immobilie entschuldet.“

Zusätzlich sind Kreditgeber bei Annuitätendarlehen dazu verpflichtet, den Effektivzins auszuweisen – die Kosten in Prozent des Darlehensbetrags, die der Kunde zahlen muss. „Verschiedene Angebote lassen sich deshalb sehr gut vergleichen“, sagt Verbraucherschützer Nauhauser. „Das Darlehen mit dem niedrigsten Effektivzins ist am günstigsten.“

Nicht zuletzt können Annuitätendarlehen auch Sicherheit vor künftigen Zinsanstiegen bieten, weil der Kunde die Laufzeit beliebig wählen darf. Sogar Volltilgerdarlehen sind möglich. Dabei sind Laufzeit und Zinssatz bis zur endgültigen Tilgung von Anfang an festgezurrt.

Die Zinskosten steigen jedoch mit der Länge der Bindung. Für fünfjährige Annuitätendarlehen verlangten Kreditgeber im April laut Finanzierungsvermittler Interhyp im Schnitt einen Effektivzins von knapp 1,3 Prozent, für Kredite mit 20-jähriger Laufzeit rund zwei Prozent.

Immerhin können Annuitätendarlehen nach zehn Jahren stets gekündigt werden. Experte Nauhauser: „Sind die Zinsen 2028 niedriger, können Kreditnehmer sogar ein heute aufgenommenes Volltilgerdarlehen dann ablösen und in eine für sie günstigere Finanzierung wechseln.“

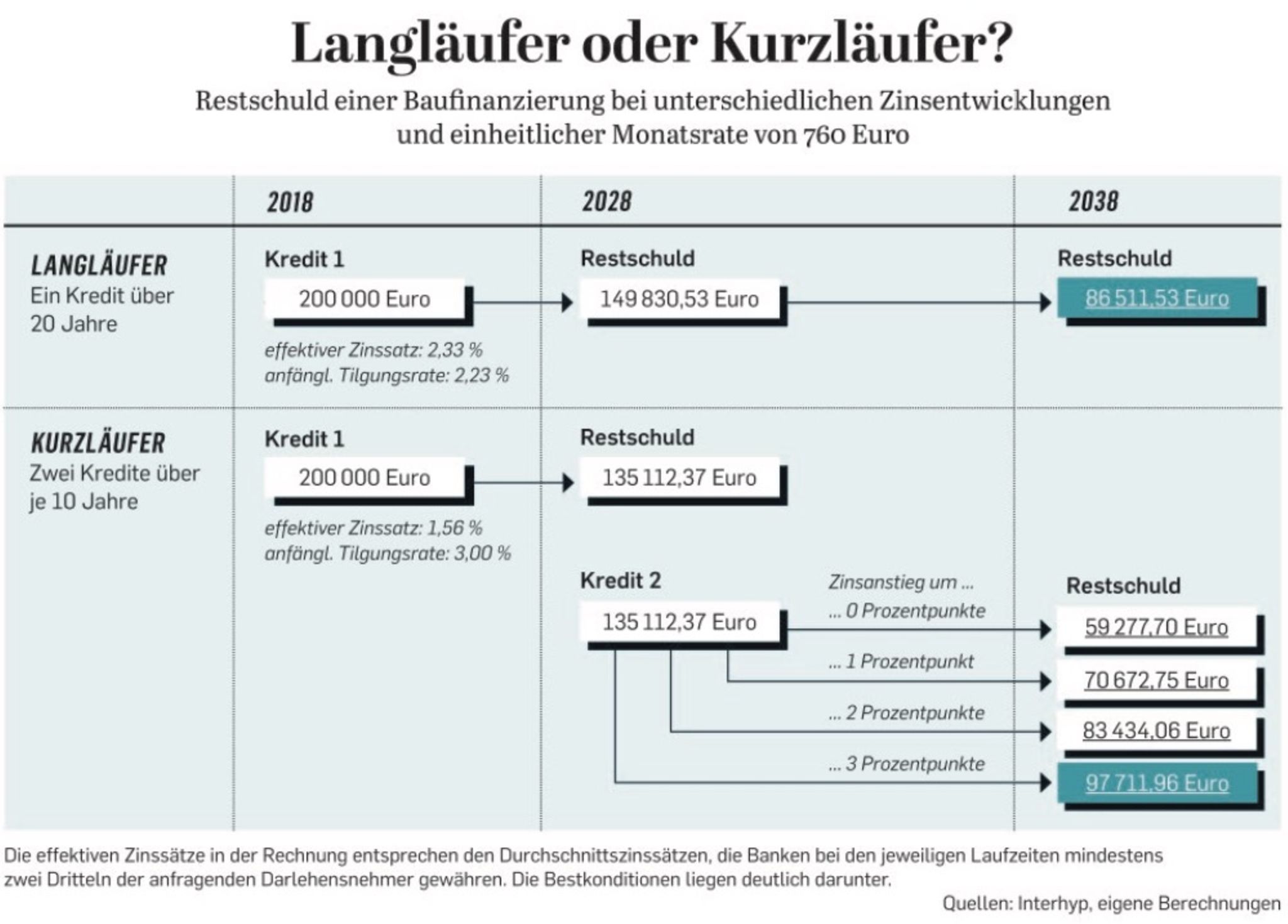

Finanzierungsspezialist Sebastian rät ebenfalls zu Annuitätendarlehen – warnt aber davor, allzu sehr auf die teure Sicherheit langer Kreditlaufzeiten zu setzen. „Um die Immobilie schnell zu entschulden, ist es besser, höher zu tilgen, als höhere Zinsen für eine längere Laufzeit zu zahlen.“ Warum Schnelltilger oft im Vorteil sind, zeigt die Vergleichsrechnung auf Seite 89. Demnach müssten die Zinsen für eine Anschlussfinanzierung nach zehn Jahren schon um deutlich mehr als zwei Prozentpunkte steigen, damit sich das 20-Jahres-Darlehen lohnt.

Unabhängig von der Laufzeit solle „die anfängliche Tilgungs-rate mindestens drei Prozent betragen“, rät Sebastian. „Wer das nicht schafft, sollte sich eine billigere Immobilie suchen.“ Andernfalls nimmt das Risiko zu: Käufern droht das Aus, wenn die Zinsen bis zur Anschlussfinanzierung deutlich steigen – oder sie zahlen Jahrzehnte länger ihre Schulden ab. Bei Volltilgerdarlehen mit einer Anfangstilgung von drei Prozent vergehen im Beispielfall bis zur Entschuldung 27 Jahre; bei einer Rate von einem Prozent sind es 60 Jahre und fünf Monate.

Am flexibelsten bleiben Kunden mit einem Kredit, der zusätzliche Rückzahlungen – etwa nach einer Erbschaft – zulässt. Sondertilgungen reduzieren die Zinskosten und die Restschuld bei der Anschlussfinanzierung. Das spart oft viele Tausend Euro.

Die Dernbachs sind am Ende mit einer dritten Bank ins Geschäft gekommen. Deren Angebot: ein Annuitätendarlehen über zehn Jahre zu einem Zinssatz von 1,51 Prozent und einer anfänglichen Tilgungsrate von 3,2 Prozent – inklusive möglicher Sondertilgungen bis zu drei Prozent des Kreditbetrags pro Jahr. Bewusst hat sich Dominik Dernbach gegen ein 20-Jahres-Darlehen zu höheren Zinsen und mit geringerer Tilgung entschieden: „So kommen wir schneller von den Schulden runter.“

Hypothekenzinsen-Vergleich

Unterstützung beim Hauskauf – mit unserem praktischen Baugeld-Tool. Jetzt vergleichen

{kind=link}

{kind=link}

{kind=link}