Wenn Hubert Scherhag in seinem Dienstwagen zu Hausbesuchen ausrückt, wird er oft reserviert empfangen. Die Blicke, die ihm begegnen, scheinen zu fragen: Was will der Mann? Was ist seine Agenda?

Scherhag, ein 54-Jähriger im Cordjacket, ist kein Arzt, sondern Leistungsprüfer bei der Debeka-Versicherung. Er kümmert sich um Fälle von Berufsunfähigkeit (BU), die vom Schreibtisch aus schlecht zu klären sind. „Viele Kunden sind erst einmal skeptisch“, sagt Scherhag, der bundesweit unterwegs ist. Einige bitten zum Termin ihren Anwalt hinzu. „Ist mir recht“, sagt der Debeka-Mann. „Es geht uns darum, die Realität abzubilden.“ Dazu gehöre allerdings immer auch die nüchterne Frage: Ist dieser Fall wirklich abgesichert?

Denn ob jemand in seinem Job nicht mehr arbeiten kann, ist nicht leicht zu beurteilen. Beim Schutz geht es nämlich nicht um die Krankheit selbst, sondern um ihre Auswirkung auf den Arbeitsalltag. Gerade bei Selbstständigen werde daher oft über das Jobprofil gestritten, sagt Michael Wortberg von der Verbraucherzentrale Rheinland-Pfalz. Der Jurist vertritt derzeit einen Installateur, dessen Knochen kaputt sind: Arthrose. „Bisher ist der Mann überall selbst herumgekrochen, wo Leitungen liegen, um solide Angebote kalkulieren zu können.“ Das könne er nun nicht mehr. Der Versicherer will trotzdem nicht zahlen – er argumentiert, diesen Teil des Jobs könne auch ein Angestellter erledigen. Schon ist der Streit da.

Wozu also überhaupt eine Berufsunfähigkeitsversicherung, fragen sich viele Deutsche – die zahlt ja im Zweifel sowieso nicht. Ganz falsch ist diese Ansicht nicht: Kaum eine andere Police ist so streitanfällig. Kaum eine andere bietet allerdings auch einen so komfortablen Rundumschutz: Wer seinen Job nicht mehr ausüben kann, bezieht eine Rente, mit der sich der Verdienstausfall kompensieren lässt.

Existenzieller Schutz

Weil es häufig vorkommt, dass der Wegfall des Einkommens die Existenz gefährdet, empfehlen Versicherer und Verbraucherschützer den BU-Schutz einhellig – jedenfalls allen, die von ihrer Arbeit leben. Ressentiments gegen die Policen sitzen trotzdem bei beiden Vertragspartnern tief: Kunden fürchten hohe Prämien und abgewehrte Ansprüche, Versicherer hohe Zahlungen für unberechtigte Ansprüche. Kurzum: Beide Seiten belauern sich wie Ringer auf der Matte.

Immerhin arbeitet die Branche seit Jahren an Verbesserungen – und das vielfach mit Erfolg, wie das aktuelle Rating des unabhängigen Analysehauses Morgen & Morgen (M&M) bestätigt. Die meisten Angebote glänzen dort mit Top-Konditionen. Noch wichtiger: In 75 von 100 Fällen leisten die Versicherer auch. Vor gut zehn Jahren lag diese Quote nur bei gut 60 Prozent. „Die Entwicklung läuft zugunsten der Kunden“, urteilt M&M-Analyst Thorsten Saal, der das Thema seit Jahren beobachtet. Auch die Kompetenz im Leistungsfall habe sich verbessert, etwa durch professionelle Schadensbearbeitung nach einheitlichen Richtlinien. Hinzu kommen Serviceleistungen wie Hilfen beim Ausfüllen der Anträge, die viele Versicherer telefonisch oder durch Vor-Ort-Betreuer wie Scherhag anbieten.

Sorgfalt siegt

Alles bestens also? Wohl nicht. Wenn im Ernstfall einer von vier Versicherten leer ausgeht, kann das aus Kundensicht nicht befriedigend sein. Die hohe Ablehnungsquote liegt allerdings auch in der Natur der Absicherung, wie ein Vergleich mit der gesetzlichen Rentenkasse zeigt: Dort wurden 2016 statistisch mehr als die Hälfte der Anträge auf Erwerbsunfähigkeit abgelehnt.

Bei privaten Versicherern ist die Sorge groß, übervorteilt zu werden, weshalb sie Anträge überaus penibel prüfen. Kunden ahnen vielfach nicht, dass oft das korrekte Ausfüllen zweier Formulare darüber entscheidet, ob sie im Fall des Falles eine Rente bekommen oder nicht.

Denn nicht erst beim Einfordern von Leistungen, sondern schon beim Versicherungsantrag ist Vorsicht geboten. „Mal eben schnell geht bei dieser Police rein gar nichts“, warnt Verbraucherschützer Wortberg. Dennoch kreuzen viele Kunden einfach zügig an. „Ein Kardinalfehler“, sagt Makler Matthias Helberg. „Die Versicherer prüfen im Leistungsfall bis zum i-Tüpfelchen, ob korrekt ausgefüllt wurde – und erst dann zeigen sich frühere Fehler.“ Wie schnell sich Ungenauigkeiten einschleichen, illustriert ein Antragsprüfer anhand der Frage „Üben Sie einen Sport aus?“ Sie werde regelmäßig nur von Bergsteigern und Segelfliegern beantwortet – aber nie von Hobbyfußballern.

Viele Anbieter erschweren ihren Kunden das korrekte Ausfüllen allerdings auch mit ellenlangen Formularen und verschwurbelten Fragen. „Oft fehlt im Antrag eine einfache Sprache und damit für Kunden die Klarheit, worauf der Versicherer eigentlich hinauswill“, sagt Helberg. Und jede Unklarheit könne sich der Versicherer später zunutze machen.

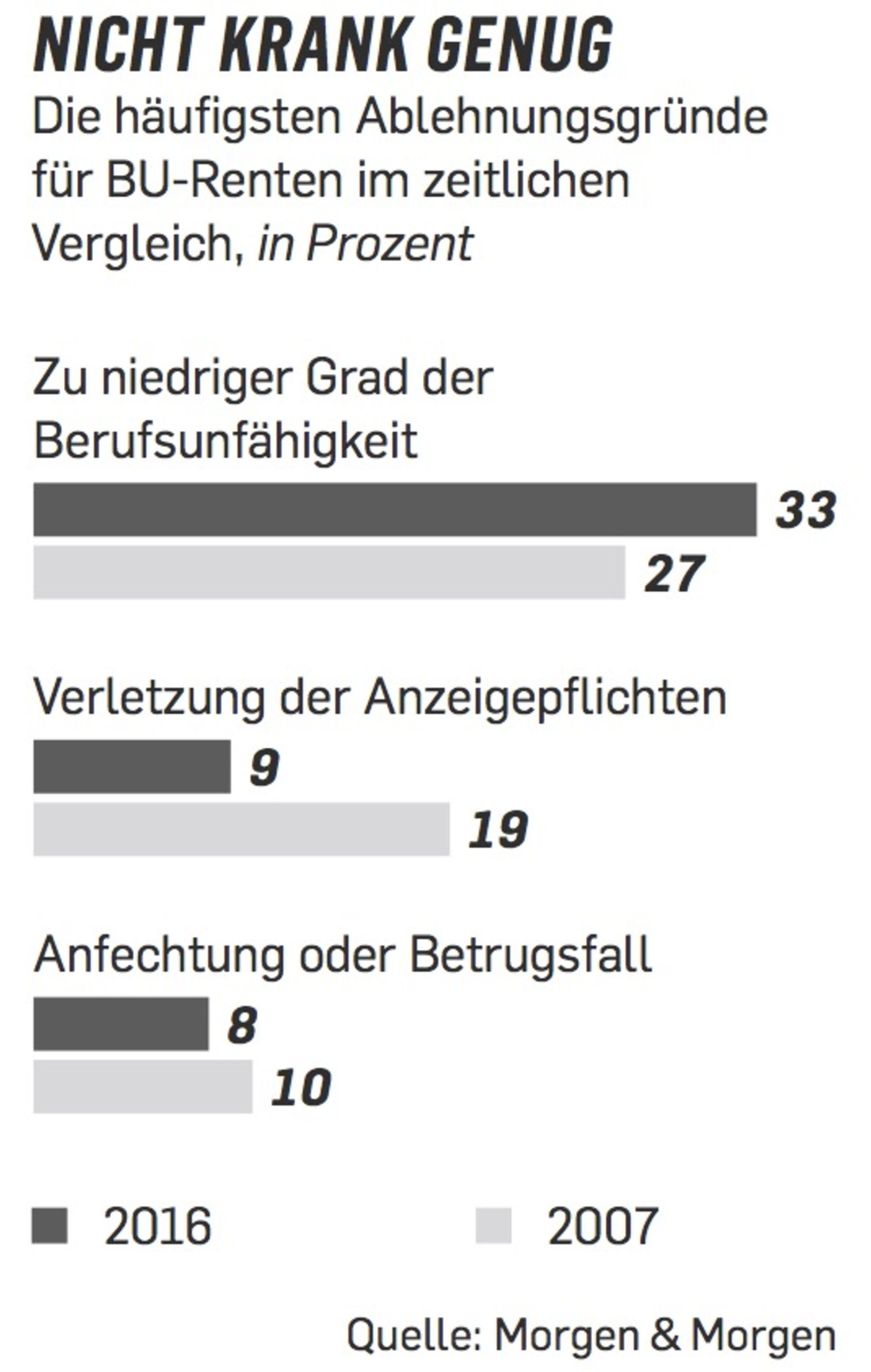

Präzise beantworten sollte man daher auch Fragen zur Gesundheit, die Anbieter meist zu den zurückliegenden fünf (ambulant) oder zehn Jahren (stationär) stellen. Ins Formular gehört dabei alles von der Hausstauballergie bis zum Magendrücken. „Am besten fragt man die Krankenhistorie beim Arzt oder der Kasse ab“, rät Wortberg. Andernfalls laufen Kunden Gefahr, dass der Versicherer später vom Vertrag zurücktritt oder diesen anficht. Bei 17 von 100 Anträgen wird aus diesen Gründen nicht gezahlt.

Nötig wäre das nicht, denn findige Makler vermitteln inzwischen selbst Kunden mit kritischen Diagnosen an Versicherungen – zum Beispiel mittels einer anonymen Risikovoranfrage. Das bedeutet, dass mehreren Versicherern die Krankheitsgeschichte eines Kandidaten vorgelegt wird, aber nicht sein Name. Während Anbieter A ablehnt, nimmt B den Kunden mitunter problemlos. Makler Helberg hat mithilfe solcher Kniffe im vergangenen Jahr nach eigenen Angaben alle seine Interessenten untergebracht.

Der Kampf um die Kunden

Der Konkurrenzkampf um gesunde, „gute“ Versicherte verschärft sich derweil weiter. „Weil der Wettbewerb um Konditionen ausgereizt ist, geht es jetzt um die richtigen Kunden“, sagt M&M-Analyst Saal. Zu den bevorzugten Berufsgruppen zählen Akademiker wie Apotheker und Juristen, deren Prämien sinken. Handwerker oder Krankenschwestern, die wegen ihrer körperlichen Arbeit ein größeres Invaliditätsrisiko tragen, zahlen dagegen immer höhere Beiträge – bei geringeren Einkommen. Ausgerechnet für diejenigen, die den Schutz am dringendsten brauchen, werde er häufig unbezahlbar, kritisiert Verbraucherschützer Wortberg. Die Berufsdifferenzierung der Versicherer sei mitunter absurd, pflichtet Makler Helberg bei. „Es ist schlicht ungerecht, dass der Arzt im OP-Saal nur 70 Euro Monatsprämie zahlt und die Schwester, die ihm assistiert, rund 170 Euro.“

Um körperlich Arbeitende überhaupt noch bedienen zu können, steuern manche Versicherer gegen. Der Münchener Verein etwa bietet ein günstigeres, abgespecktes Schutzpaket, das erst ab einem BU-Grad von 75 Prozent greift. „Solche Tarife können eine Alternative sein“, urteilt Saal.

Zum Thema wird die Beitragshöhe, die oft über 1200 Euro im Jahr liegt, auch für Kunden, die bereits eine Police haben. Die WWK erhöhte zum Jahresbeginn ihre Beiträge plötzlich um bis zu 40 Prozent . Auch die Generali fordert nun von den meisten ihrer mehr als eine Million BU-Versicherten bis zu acht Prozent mehr Prämie. Gut möglich, dass weitere Anbieter folgen. Trotz solcher Steigerungen halten Verbraucherschützer die Absicherung weiterhin für existenziell – immerhin werde jeder vierte Arbeitnehmer im Laufe seines Lebens einmal berufsunfähig, meist ab Anfang 50.

Wer vorgesorgt hat, macht seinen Anspruch dann auch geltend, sollte man denken. In Wirklichkeit verfolgt aber jeder dritte Versicherte den gestellten Antrag auf BU-Rente gar nicht weiter, wie die Erhebung von Morgen & Morgen ergab. Woran das liegt? Mancher Antragsteller, glaubt Ullrich Gottwald, Leiter der Leistungsabteilung bei der Debeka, plädiere vorsorglich auf Berufsunfähigkeit und rücke davon wieder ab, sobald er merke, dass die Ansprüche nicht aufrechtzuerhalten sind. Verbraucherschützer Wortberg hat eine andere Erklärung: Oft seien die BU-Renten mit 100 oder 150 Euro so niedrig, dass der Kunde den Papierkrieg scheue und entnervt aufgebe.

Massenweise Unterlagen

Tatsächlich fordern die Versicherungsgesellschaften im Leistungsfall massenweise Unterlagen: Arztberichte, Fragebögen, Befunde. Die Bearbeitungszeit für BU-Renten lag 2017 im Branchenschnitt bei stolzen 112 Tagen. Sind ärztliche Befunde (Dauer: 26 Tage) oder Gutachten (84 Tage) nötig, verlängert sie sich.

Die Kunden reagieren darauf oft mit Unverständnis: „Die Leute denken: Ich habe doch einen Zettel vom Arzt, was will der Versicherer noch von mir?“, sagt Debeka-Mann Gottwald. So einfach liege der Fall aber nun einmal nicht. Zu den häufigsten Streitpunkten gehört die Frage, wie krank der Kunde eigentlich ist. Gemessen wird das mit dem sogenannten Grad der Berufsunfähigkeit. Selten ist der so eindeutig zu bestimmen wie bei einem Dachdecker, der wegen Schwindelanfällen nicht mehr klettern kann. Kunden müssen mit ärztlichen Befunden und einem genauen Arbeitsprofil belegen, dass sie konkrete Alltagsaufgaben nicht mehr stemmen können. Verbraucherschützer Wortberg empfiehlt, sich dabei von Versicherungsberatern oder Verbraucherzentralen unterstützen zu lassen. Zu vielfältig seien die Fehlerquellen, zu kniffelig die Kommunikation mit den Leistungsprüfern.

Versicherungsberater Frank Begas kennt den Papierkrieg mit den Anbietern bestens, er ist spezialisiert auf BU-Leistungsfälle. Die Auseinandersetzungen würden härter, sagt er. „Sobald diskutiert werden kann, wird auch diskutiert.“ Besonders häufig ist das bei psychischen Problemen der Fall, der mit 30 Prozent häufigsten BU-Ursache. In solchen Fällen fordern die Gesellschaften häufig ein medizinisches Gutachten – von einem Gutachter ihrer Wahl. Für die Kunden sei es dann oft nicht einfach, einen Gegengutachter zu finden, beklagt Begas.

Wer sich wehrt und vor Gericht zieht, hat aber zunehmend gute Chancen, einen Vergleich zu erkämpfen. „Die pauschale Abwehr von Ansprüchen funktioniert nicht mehr so einfach“, beobachtet Wortberg. Die Gerichte ließen den Versicherern inzwischen vieles nicht mehr durchgehen. So urteilte der Bundesgerichtshof kürzlich sogar, dass ein Mann trotz einer verschwiegenen Bronchitis Aussicht auf eine Rente habe, wenn er beweisen könne, dass seine Berufsunfähigkeit – hier wegen eines Arbeitsunfalls – nichts mit der Erkrankung zu tun hat.

Ein paar Dinge sollten Versicherte bei einem Rechtsstreit dennoch mitbringen: Geduld und Nervenstärke – sowie idealerweise eine Rechtsschutzpolice.

Drei Tipps für den Ernstfall

Was Kunden tun können, um beim Beantragen von Leistungen Streit mit den Versicherern zu vermeiden

Zeit nehmen: Antrag gestellt, schon fließt die Rente – so stellen sich viele Versicherte den Leistungsfall vor. Doch der Kunde muss seine Arbeitsunfähigkeit detailliert darlegen. Was hilft? Geduld und Formulararbeit. „Wer sich Zeit nimmt, ein genaues Tätigkeitsprofil erstellt und alle Arztunterlagen zügig beibringt, kommt schneller durch die Leistungsprüfung“, ermuntert Experte Michael Wortberg. „Der Zeitaufwand zahlt sich aus.“

Akribisch ausfüllen: Unabhängige Berater wie Frank Begas wissen, wie schwierig es ist, gesundheitliche Einschränkungen konkret nachzuweisen. Doch Lässigkeiten im Antrag sind gefährlich. Begas rät, akkurat zu antworten. Er selbst erfasst den Berufsalltag von Mandanten minutiös und zeichnet so ein genaues Berufsbild. Wer auf Nummer sicher gehen will, engagiert für den heiklen Leistungsantrag einen Profi ( www.bvvb.de ).

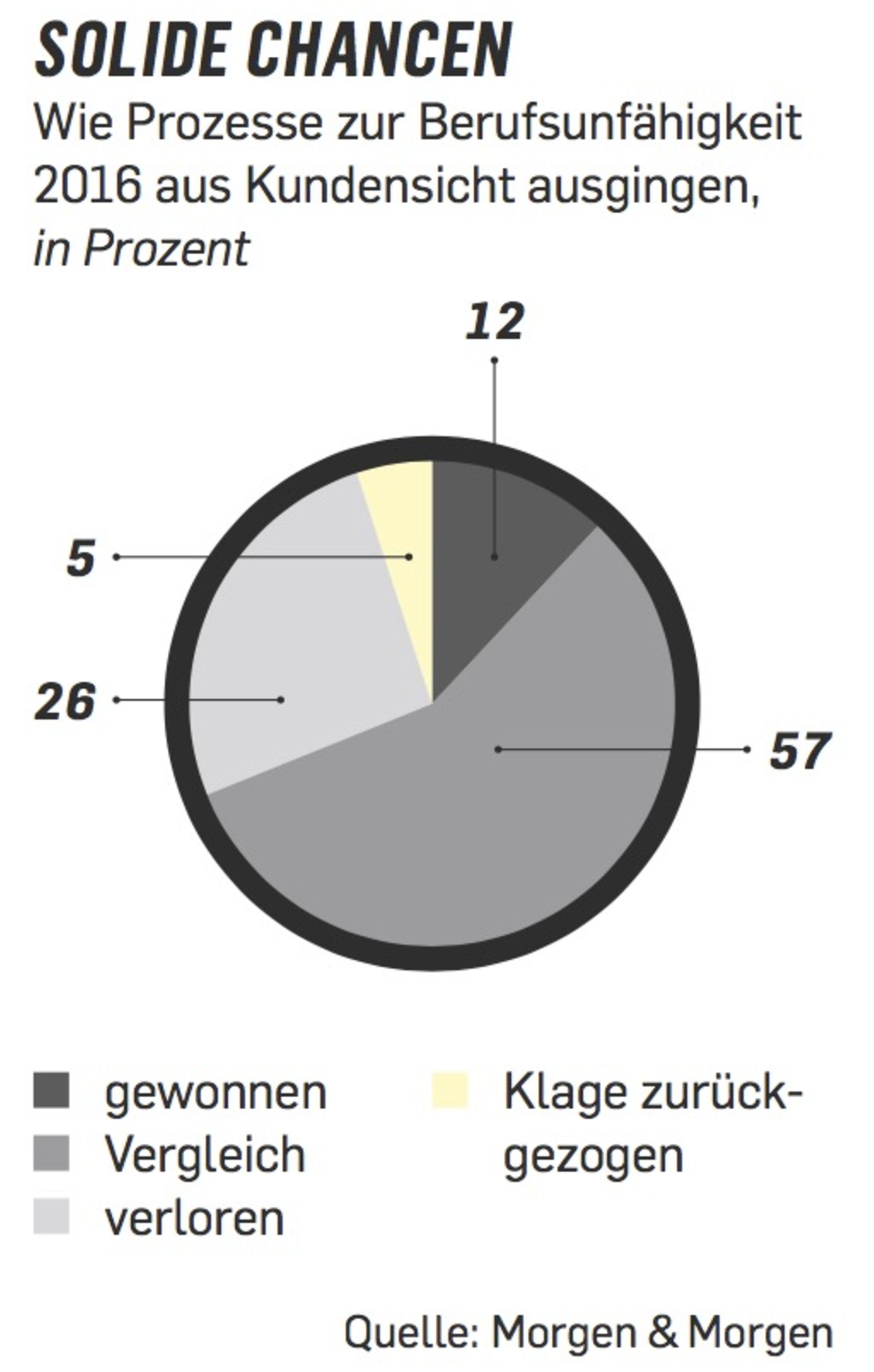

Dranbleiben: Wenn der Versicherer die Zahlung verweigert, bleibt mitunter nur der Gang vor Gericht. Die Chancen für Kunden stehen gar nicht schlecht: Zwar siegten klagende Kunden in BU-Prozessen nur in gut 10 von 100 Fällen, in weiteren knapp 60 wurde jedoch ein Vergleich erreicht. Alles in allem hat die Mehrzahl der Kläger vor Gericht also wenigstens einen Teil der strittigen Summe erkämpft – besser als nichts.

{kind=link}

{kind=link}

{kind=link}