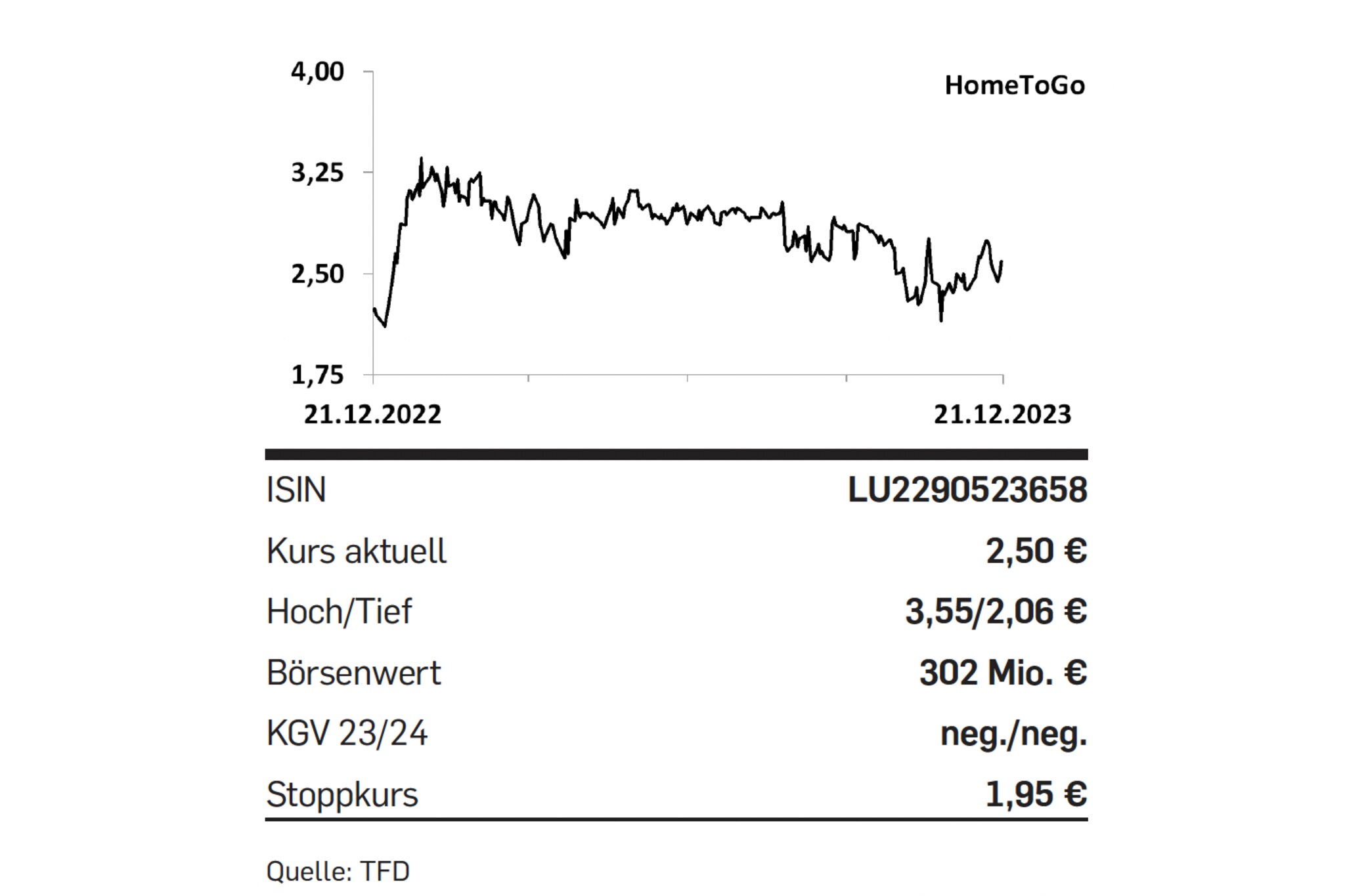

Die HomeToGo-Aktie gehört 2023 zu den großen Verlierern, obwohl der Reisemarkt eine Renaissance erlebte. Das soll sich nun ändern. Der Online-Marktplatz für Ferienunterkünfte präsentierte auf einem Kapitalmarkttag die neuesten Markttrends in der Ferienvermietungsbranche und gab einen umfassenden Überblick über die Geschäftsstrategie sowie Einblicke in die Fortschritte in den Bereichen Nachfrage, Angebot, Produkt und Technologie. Für 2023 plant HomeToGo eine Verbesserung des bereinigten operativen Ergebnisses (Ebitda) um rund 20 Mio. Euro im Vergleich zu 2022, was auf Basis dieser Kennzahl den Break-even bedeutet.

Während das Wachstum 2024 Fahrt aufnehmen soll, steht der Break-even beim Free Cashflow für 2025 auf der Agenda. Das Management plant zudem, Wachstum und Profitabilität durch M&A-Aktivitäten zu steigern. Erster Schritt dazu sind die vor wenigen Tagen gemeldeten Übernahmen von KMW Reisen und Super Urlaub, wodurch die Gruppe in neue Dimensionen wächst. Die Analysten von Baader haben ihr Kursziel im Zuge des Deals von 4,40 Euro auf 5,50 Euro angehoben, Warburg sieht sogar Potenzial bis 6,20 Euro. Die Aktie ist eine spekulative Turnaround-Wette.

{kind=link}

{kind=link}