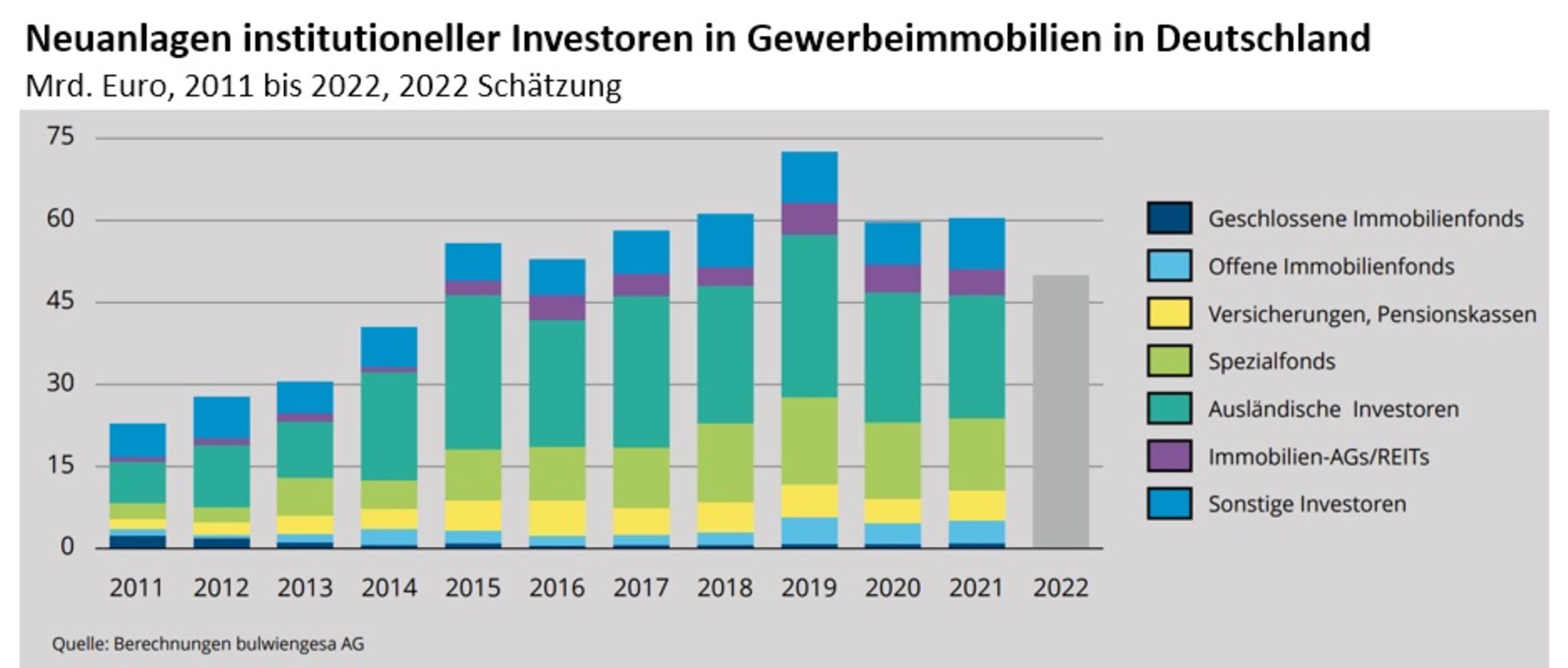

Die Politik des billigen Geldes hat die Immobilienmärkte im vergangenen Jahrzehnt erheblich gepampert. Anleger wurden durch die Kaufprogramme der Zentralbanken für Wertpapiere massiv aus traditionellen Anlagen wie Anleihen gedrängt und für viele institutionelle Anleger (wie Banken, Versicherungen, Pensionsfonds) wurden Immobilien das neue „Fixed Income“. So haben sich beispielsweise die Neuanlagen institutioneller Investoren in Gewerbeimmobilien zwischen 2011 und 2013 in etwa verdreifacht (siehe Abbildung). Aufgrund der extrem wachsenden Nachfrage war es auch kaum verwunderlich, dass sich die Bewertungen für Immobilien in diesem Zeitraum in etwa verdoppelten.

Die goldenen Zeiten an Immobilienmärkten sind nun jedoch vorbei. Steigende Energiepreise, massiv gestörte Lieferketten und steigende Rohstoffpreise haben zu deutlich steigenden Baukosten geführt (ca. 16,5 Prozent gegenüber dem Vorjahr). Dies betrifft insbesondere Neubauten, aber bei Instandhaltungsaufwendungen auch Bestandsimmobilien. Bei Bestandsimmobilien belasten zudem die Anforderungen an energetische Sanierungen die Renditekalkulation. Experten rechnen damit, dass die steigenden Nachhaltigkeitsanforderungen in etwa eine Jahresmiete kosten können.

Aufgrund explodierender Baukosten und steigender Finanzierungskosten rechnen sich viele Investitionen in Immobilien aktuell nicht mehr: Die Renditen von Immobilieninvestitionen trüben sich massiv ein und gleichzeitig werden die Renditen alternativer Anlagen attraktiver. Das Rendite-Risiko-Profil von vielen Staatsanleihen (italienische Staatsanleihen werfen aktuell beispielsweise ca. 4 Prozent Rendite ab) oder von dividendenstarken Aktien ist mittlerweile wieder deutlich überzeugender als die mickrige Mietrendite (ca. 2 bis 4 Prozent) von Immobilien, bei denen zudem Wertverluste wahrscheinlich sind.

Hinzu kommt, dass insbesondere Immobilieninvestitionen im institutionellen Bereich zu etwa 50 Prozent kreditfinanziert werden. Die Finanzierungskosten (etwa 10-Jahre-Swapsatz plus 50 bis 150 Basis-punkte je nach Risiko) sind seit Jahresanfang in die Höhe geschnellt und können die operativen Verzinsungen aus den Immobilien kaum mehr decken. Der im vergangenen Jahrzehnt weidlich genutzte Leverage-Effekt (Erhöhung der Eigenkapitalrendite mittels günstiger Verschuldung) schlägt nun in einen Leverage-Verlust um!

Ironie der Geschichte: EZB-Politik erzeugt neue Immobilienkrise

Es ist eine besondere Ironie der Geschichte: Mit ihrer lockeren Geldpolitik haben die Zentralbanken die vergangene Immobilienkrise am amerikanischen Immobilienmarkt abgefedert, sie haben damit aber auch die Basis für eine neue Immobilienkrise gelegt. Studierende der Volkswirtschaftslehre lernen schon in ihren ersten Semestern, dass eine Manipulation von Marktpreisen zu einer Fehlallokation von Ressourcen führen kann. Die Entwicklungen an den Immobilienmärkten im vergangenen Jahrzehnt sind dafür ein trauriges Beispiel. Die Zentralbanken haben die Marktpreise für Kapital – die Marktzinsen – kräftig nach unten manipuliert und die knappe Ressource Kapital wurde folglich zu Investitionen in riskantere Sachanlagen (Aktien, Immobilien) gedrängt. Deren Preise wurden in der Folge drastisch inflationiert (Asset Inflation).

Angesichts von nachhaltig hohen Inflationsraten und steigenden Zinsen dreht sich diese Entwicklung jedoch nun um. Viele institutionelle Anleger haben mittlerweile beängstigend viele illiquide Assets in ihren Portfolios, fragen nun kaum mehr Immobilien nach und setzen die Preise unter Druck. Sinkende Verkehrswerte lösen sodann umfangreiche Abschreibungen in die Bilanzen der Investoren aus und lassen das Eigenkapital merklich schrumpfen. Die Covenants (vertraglich vereinbarte Kreditklauseln) zu Unterlegung von Schulden mit angemessenen Eigenkapital reißen (Loan to Value wird zumeist auf etwa 60 Prozent begrenzt) und machen eine Reduzierung bzw. Liquidierung von Immobilienvermögen erforderlich. Es ist deshalb durchaus möglich, dass der Immobiliensektor in einen Strudel aus fortlaufenden Abschreibungen und Liquidierungen geraten wird. Ein erstes Warnzeichen: Der größte deutsche Immobilienkonzern Vonovia hat angekündigt, zum Schuldenabbau in den nächsten Jahren Immobilien im Wert von etwa 13 Mrd. Euro zu verkaufen.

Kurse von Immobilienaktien schon unter Druck

Angesichts der Krisenerscheinungen am Immobilienmarkt ist es nicht verwunderlich, dass sie Kurse von Immobilienaktien in den letzten Monaten schon zusammengebrochen sind – die Kurse von Vonovia, Deutsche Wohnen oder TAG sind im letzten Jahr um ca. 70 bis 80 Prozent gesunken. Bei der Betrachtung der Kurse von offenen Immobilienfonds reibt man sich dann jedoch verwundert die Augen, die Kurse von Haus Invest, DekaImmo oder UniImmo wachsen weiter stoisch um ca. 2 Prozent pro Jahr. Wie kann das sein?

Um die Preisbildung von offenen Immobilienfonds zu verstehen, muss man etwas tiefer buddeln und die rechtlichen Grundlagen verstehen. Die Rücknahmekurse von offenen Immobilienfonds ergeben sich nicht durch Angebot und Nachfrage an Börsen, sondern müssen aufgrund des Kapitalanlagegesetzbuches (Paragraf 168) mit Verkehrswerten ermittelt werden. Gemäß Immobilienwertermittlungsverordnung (ImmoWertV) wird der Verkehrswert von Gutachtern im Regelfall anhand von Ertragswerten ermittelt. Dabei werden die zukünftigen Nettomieteinnahmen (Jahresmieten abzüglich der Bewirtschaftungskosten für Abschreibung, Verwaltung und Instandhaltung) auf den heutigen Wert abgezinst (kapitalisiert). Die Crux bei diesem Vorgehen: Zur Abzinsung wird ein sogenannter Liegenschaftszins verwendet, der nicht annähernd den aktuellen Marktzinsen (geforderten Renditen der Investoren) entspricht.

Arbitrage am Immobilienmarkt möglich

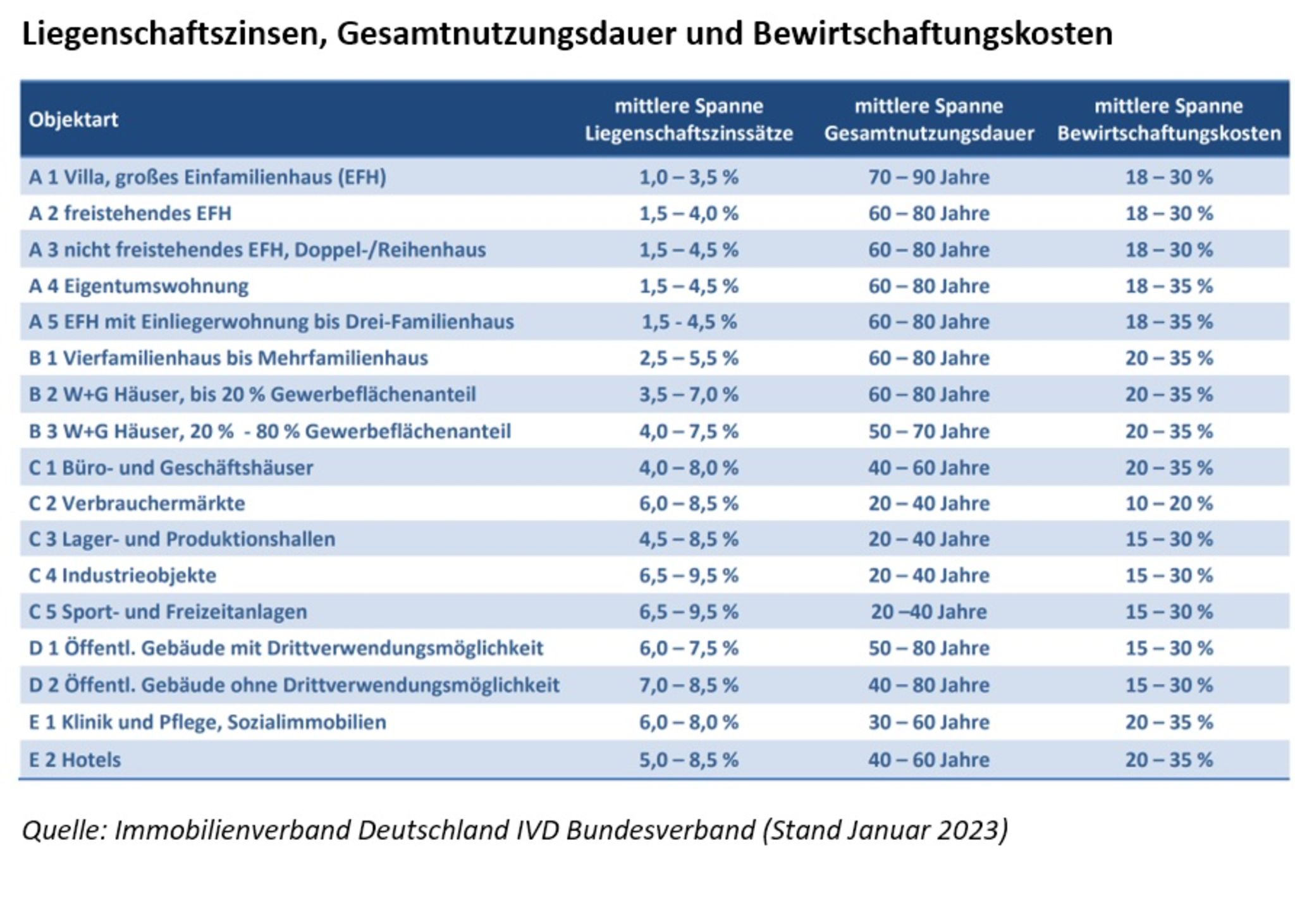

Der Liegenschaftszins ergibt sich aus den Nettomieteinnahmen bezogen auf die gezahlten Kaufpreise (Nettomieteinnahmen/Kaufpreis). Aktuell werden somit reduzierte Nettomieteinnahmen (aufgrund der gestiegenen Kosten) mit historisch sehr hohen Kaufpreisen ins Verhältnis gesetzt. Man erhält dann das absurde Ergebnis, dass trotz steigender Markzinsen die Liegenschaftszinsen sinken. Die Liegenschaftszinsen reagieren sehr träge auf Marktveränderungen und führen in Zeiten stürmisch steigender Zinsen zu einer erheblichen Überbewertung von Immobilien. Darüber hinaus haben die Gutachter sehr viel Spielraum bei der Festlegung von Liegenschaftszinsen (siehe Abbildung) und es bestehen durchaus Anreize, die Verkehrswerte eher zu hoch auszuweisen: Je höher die Verkehrswerte, desto höher fallen auch Gebühren für Gutachten oder Performancefees für Manager auf Seiten der Fonds aus.

Die gute Nachricht für Investoren: Sie können von den verzerrten Werten bei den verschiedenen Anlageformen in Immobilien profitieren. Bei offenen Immobilienfonds können Sie Ihre Fondsanteile mit den aktuell zu hoch ausgewiesenen Rückkaufkursen zurückgeben und später (die Verkehrswerte werden mit Verzögerungen zusammengestutzt) wieder günstiger einkaufen. In der Zwischenzeit können Immobilien auch deutlich günstiger mit Immobilienaktien erworben werden, bei denen alle schlechten Nachrichten vom Immobilienmarkt schon mehr als eingepreist wurden.

und Stephan Schäfer vor einem weißen Lamborghini")

soll bis zu 20 Drohnen pro Minute abschießen können – auch an Flughäfen")

mit Vertretern der Autoindustrie bei der IAA im September")

{kind=link}

{kind=link}

{kind=link}