„Schulden belasten die zukünftigen Generationen“, derartige Aussagen tragen Kritiker einer höheren Staatsverschuldung wie ein Mantra vor sich her. Die Drohkulisse wird besonders groß, wenn man mit Abbildungen das exponentielle Wachstum der Schulden heraushebt. Diese Betrachtungen sind zwar korrekt, aber häufig auch einseitig und verzerrend.

Alle nominalen Größen in Unternehmen und Volkswirtschaften (Umsätze, Gewinne, BIP etc.) wachsen exponentiell, allein schon aufgrund der jährlichen Inflation. Aus Finanzanalysen von Unternehmen ist zudem bekannt, dass man absolute Größen kaum einordnen kann. Nur mit sinnvollen Vergleichen lassen sich absolute Größen wie Schulden aussagekräftig interpretieren. Zu diesem Zweck werden gehaltvolle Verhältniskennzahlen gebildet.

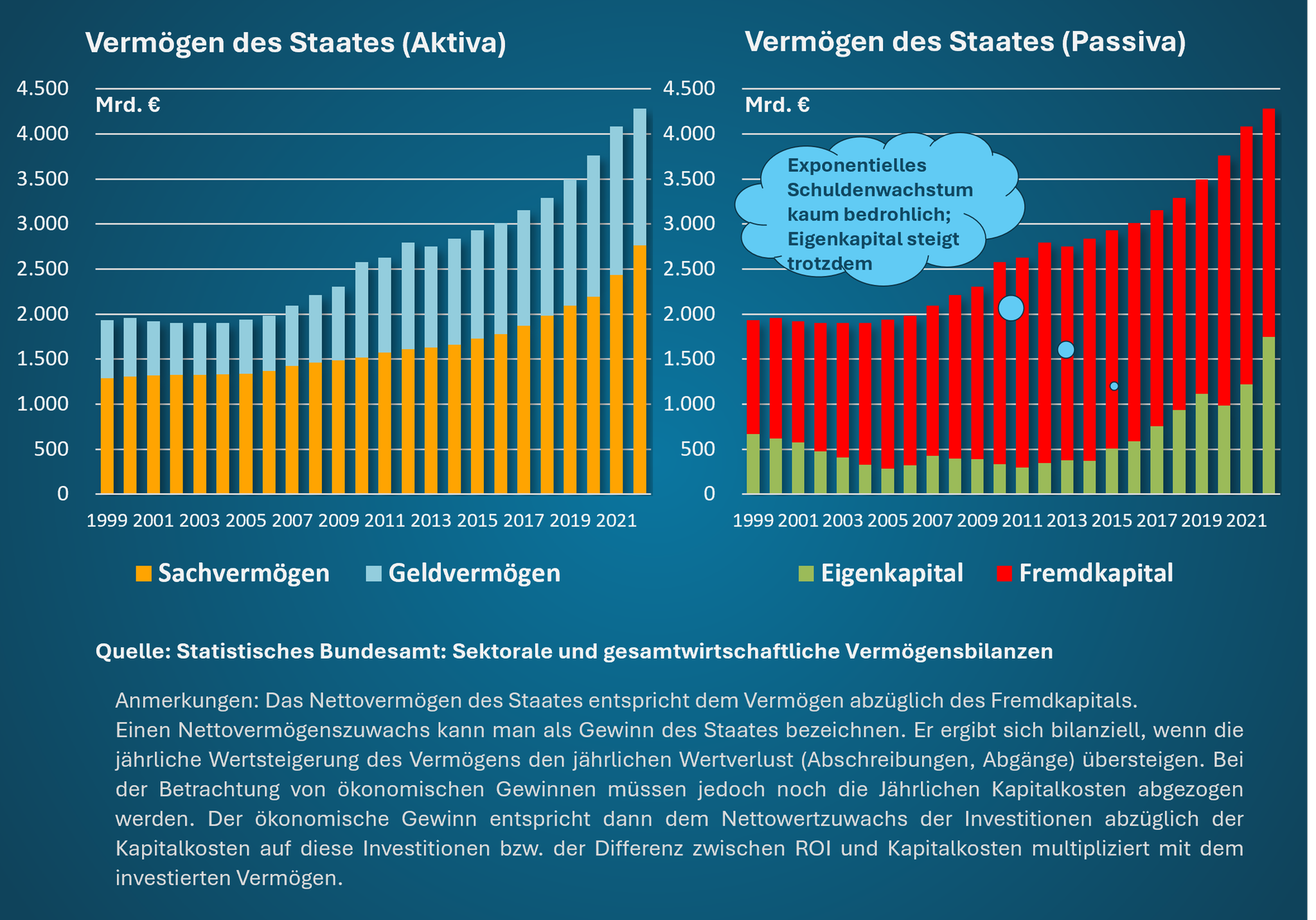

Gegenüberstellung von Schulden mit Vermögen und Cashflows

Um die Tragfähigkeit der Schulden von Unternehmen zu erfassen, werden sie insbesondere den Vermögenswerten oder den jährlichen Cashflows gegenübergestellt. Ratingagenturen und Banken wissen, dass Schulden im laufenden Geschäft aus den jährlichen Cashflows bedient werden müssen bzw. im „Worst Case“ (der Liquidierung) mit dem Vermögen des Unternehmens zurückgezahlt werden können. Darüber hinaus ist aus Investitionsrechnung bekannt, dass sich schuldenfinanzierte Investitionen auszahlen, wenn die Rendite der Investitionen größer als deren Kapitalkosten (geforderte Rendite der Kapitalgeber) ist. Mithilfe dieser Konzepte lassen sich auch die deutschen Staatsschulden gut einordnen.

Wie bei Unternehmen sollte man die Verschuldung des Staates (Passiva) den Vermögenswerten (Aktiva) gegenüberstellen. Die Staatsverschuldung stellt nur die halbe Seite der Vermögensbeziehungen zwischen Generation dar. Der jungen Generation werden nicht nur Schulden, sondern auch umfangreiches Vermögen mit auf den Weg gegeben. Den Saldo aus Vermögen und Schulden bezeichnet man auch als Nettovermögen beziehungsweise Eigenkapital. Die Entwicklung des Eigenkapitals der „Deutschland AG“ stimmt sehr hoffnungsfroh.

Volkswirtschaftliche Vermögensbilanzen sind aufschlussreich

Die volkswirtschaftlichen Vermögensbilanzen werden vom Statistischen Bundesamt (für das Sachvermögen) und der Deutschen Bundesbank (für das Geldvermögen) aufgestellt. Auf der Aktivseite der Staatsbilanz entfällt ein Großteil des Vermögens auf die öffentliche Infrastruktur in Form von Straßen und Verwaltungs- und sonstigen Gebäuden. Die Verwaltungsgebäude befinden sich häufig im besten Innenstadtlagen und zu den anderen Bauten gehört auch zahlreiche Schlösser und sogar Grand Hotels (z.B. das Fünf-Sterne-Hotel Petersberg). Das Geldvermögen des Staates umfasst die Einlagen bei Banken oder auch wertvolle Beteiligungen (z.B. an der Deutschen Flugsicherung, Deutschen Telekom, Deutschen Post).

Die Analyse des ausgewiesenen Eigenkapitals des deutschen Staates offenbart, dass die Vermögen in den letzten Jahren deutlich schneller gewachsen sind als die Schulden (siehe Abbildung). Gemäß der Vermögensbilanz wird an die junge Generation demnach aktuell ein positives Nettovermögen von etwa 1,8 Billionen Euro weitergereicht. Die Bilanzierung von Staatsvermögen und Schulden ist jedoch sehr angreifbar. Die gute Nachricht: Das Vermögen wird heftig unterschätzt. Die schlechte Nachricht: Die Schulden auch.

Volkswirtschaftliche Vermögensbilanzen weisen stille Reserven auf

Das Anlagevermögen wird bewertet zu Wiederbeschaffungspreisen, d.h. zu Anschaffungskosten abzüglich der Abschreibungen (jeweils zu aktuellen Preisen). Da sich der jährliche Anstieg der Preise und die Abschreibungen in etwa die Waage halten (jährlich circa zwei Prozent), wird das Anlagevermögen (Grundstücke, Gebäude, Straßen) also in etwa nur mit den historischen Anschaffungskosten bewertet – das ist kaum realistisch. So haben sich die Immobilienpreise in vergangenen 20 Jahren nahezu verdoppelt und auch der Wert der Straßen dürfte deutlich gestiegen sein, schließlich haben sich auch die Mauteinnahmen des Staates in diesem Zeitraum in etwa verdreifacht. In der Bilanz der „Deutschland AG“ verbergen sich folglich erhebliche stille Reserven. Das Vermögen dürfte realistisch gerechnet etwa das Doppelte des ausgewiesenen Vermögens betragen.

Man muss auch betonen, dass erhebliches Vermögen in den Bilanzen gar nicht erst erfasst wird. Bei vielen Unternehmen (insbesondere Dienstleistern) stellt mittlerweile das Humankapital das wertvollste Vermögen dar. Lässt sich dieses hinreichend genau bestimmen, so muss dieser immaterielle Wert aktiviert werden. So werden Profifußballer mit ihren Anschaffungskosten (Ablösesummen) aktiviert und über die Vertragslaufzeit abgeschrieben.

Der Wert des Humankapital lässt sich überschlagsmäßig auch für den deutschen Staat ermitteln. Im öffentlichen Dienst arbeiten etwa fünf Millionen Beschäftigte, deren Dienstleistungen (z.B. Forschung und Lehre, Herstellung der öffentlichen Sicherheit) einen hohen Wert besitzen. Setzt man konservativ den Wert der Staatsdiener mit kapitalisierten Reproduktionsaufwendungen an, so beträgt der Wert des staatlichen Humankapitals in etwa 2,5 Billionen Euro.

Volkswirtschaftliche Vermögensbilanzen weisen stille Lasten auf

Auf der anderen (Passiv-)Seite werden jedoch auch die Schulden des Staates zu niedrig ausgewiesen. Bei Unternehmen ist es selbstverständlich, dass die Barwerte zugesagter Betriebsrenten als Pensionsrückstellungen auf der Passivseite eingestellt werden. Analog sollten deshalb auch die absehbaren Leistungsverpflichtung aus Sozialversicherungen (Rente, Krankheit, Pflege) und Beamtenpensionen kapitalisiert und den Schulden zugeschlagen werden. Diese impliziten Staatsschulden betragen noch einmal in etwa 100 Prozent des BIP, also etwa 4,1 Billionen Euro. Explizite und implizite Staatsschulden summieren sich folglich auf einen Betrag von circa 7 Billionen Euro.

In der Summe wird der jungen Generation zu Marktwerten folglich ein positives Nettovermögen von etwa 1 Billionen Euro übergeben. Der Vergleich der Schulden mit den jährlichen Cashflows liefert ein ähnlich vorteilhaftes Bild. Der Staat verfügt über ein extrem sicheres „Geschäftsmodell“ (keine Konkurrenten, Steuermonopol) und kann deshalb nahezu 1 Billionen Euro jährlich an Steuern vereinnahmen. Der dynamische Verschuldungsgrad (Nettoschulden/Cashflow) liegt beim Staat mithin bei etwa 5, d.h. in fünf Jahren könnte der Staat fiktiv schuldenfrei sein, wenn er die gesamten Steuereinnahmen zur Tilgung der Schulden verwenden würde. Zum Vergleich: Bei deutlich riskanteren privaten Immobilienunternehmen liegen diese Relationen im Bereich von 20.

Günstige Finanzierungen muss der Staat für Investitionen nutzen

Das Bild verdichtet sich, wenn man statt Bestandsgrößen in den Bilanzen die jährlichen Stromgrößen betrachtet. Demnach lohnen sich Staatsschulden, wenn die Schuldenaufnahme für Investitionen verwendet wird und diese Investitionen in Zukunft zu einer Vermehrung von Nettovermögen führen. Die jährliche Nettovermögensänderung bezeichnet man bei Unternehmen als Gewinn. Einen ökonomischen Gewinn kann der Staat immer dann erzielen, wenn die Rendite auf das investierte Kapital (Return on Investment; ROI) die geforderte Rendite der Staatsgläubiger (der Staat kann nur Fremdkapital aufnehmen) übersteigt.

Man muss hervorheben, dass sich der deutsche Staat aufgrund seines AAA-Ratings traditionell sehr günstig finanzieren kann. Die Kapitalkosten des Staates betragen aktuell für sehr lange Laufzeiten etwa 2,5 Prozent. Die Kapitalkosten des Staates werden auf absehbare Zeit sehr niedrig sein, da man dauerhaft mit Rückenwind der EZB rechnen darf. Die umfangreichen Wertpapierkaufprogramme der EZB halten die Kurse von Staatsanleihen hoch beziehungsweise die Marktzinsen (Spot Rates) niedrig. Dieses Geschenk müssen Politiker nutzen!

Aufgrund der niedrigen Zinsen erweisen sich viele Investitionen des Staates als „No-Brainer“. Es ist unverständlich, warum der Staat nicht schon längst einen umfangreichen Kapitalstock für den Aufbau einer Aktienrente genutzt hat. Mit Aktien lassen sich nachhaltig Renditen von etwa acht Prozent erzielen, man hätte über lange Jahre also eine jährlich Überrendite von etwa 5,5 Prozent erzielen können. Auf ein investiertes Vermögen (Aktienstock) von 1 Billionen Euro berechnet verzichtet der deutsche Staat damit jährlich zulasten seiner Bürger auf einen Vermögenszuwachs von durchschnittlich 55 Milliarden Euro! Aber auch Investitionen in Infrastruktur (Straßen, Gebäude, digitale Netze) dürften aufgrund der absehbaren Wertsteigerungen eine Rendite deutlich oberhalb der geforderten 2,5 Euro abwerfen.

Fazit: Die Staatsverschuldung ist nicht bedrohlich

Der jungen Generation möchte man deshalb zurufen, dass der derzeitige Schuldenstand des Staates nicht bedrohlich ist. Die Schulden werden durch umfangreiches Vermögen und stabile Steuereinnahmen der Staat gedeckt. Den Politikern möchte man dagegen zurufen, endlich sinnvolle Investitionen durchzuführen. Das steigert nicht nur das Eigenkapital der „Deutschland AG“, es würde auch ein dringend benötigter Ruck durch das Land gehen.

im Podcast-Gespräch mit Capital-Redakteur Nils Kreimeier")

und Kanzler Friedrich Merz (CDU) bei der Haushaltswoche im Bundestag")

{kind=link}

{kind=link}