Maurice Mcleod steht vor einem moralischen Dilemma. Soll er das viele Geld annehmen, das ihm eine Allianz aus Regierung und Spekulanten in den Schoß werfen will?

Mcleod lebt seit über 20 Jahren in einer Sozialsiedlung in Tooting, Südlondon. Also in einem der ziemlich trostlosen Häuserblöcke in einer nicht sehr angesagten Gegend, die bezahlbaren Wohnraum für die Londoner schaffen sollten. Trotzdem ist sein Appartement nun 150.000 Pfund wert („aber schließlich werden Garagen in Chelsea auch für 500.000 Pfund verkauft“, wie Mcleod im Magazin „Spectator“ sarkastisch anmerkt).

Dank eines Förderprogramms der Regierung könnte er seine Wohnung vom Staat für nur 75.000 Pfund kaufen. Der Hypothekenkredit würde ihn 400 Pfund im Monat kosten, 80 Pfund weniger als die Miete. Nach drei Jahren könnte Mcleod dann die Immobilie verkaufen - mit einem mutmaßlichen Gewinn von vermutlich dann mehr als 75.000 Pfund. Aber dafür müsste er seine linken Prinzipien verraten.

„Mutter aller Hauspreis-Blasen“

Der Immobilienmarkt in London boomt. Und nicht nur da. „Immobilienblase“ ist das aktuelle Schreckenswort vieler Analysten. Nouriel Roubini, die Kassandra der Ökonomenzunft, warnte kürzlich in einem Beitrag für Capital.de vor Anzeichen einer Überhitzung oder echten Blasen auf den Immobilienmärkten auch der Schweiz, Schwedens, Norwegens, Finnlands, Frankreichs, Deutschlands, Kanadas, Australiens, Hongkongs, Singapurs, Chinas, Israels sowie städtischer Zentren der Türkei, Indiens, Indonesiens und Brasiliens. In Deutschland warnte sogar schon die Bundesbank vor „Übertreibungen“ in den Ballungsräumen.

Aber das ist nichts im Vergleich dazu, was derzeit in London abgeht.

Von der „Mutter aller Hauspreis-Blasen“ spricht der Analyst der Société Générale, Albert Edwards. Um mehr als acht Prozent sind die Preise 2013 in Großbritannien gestiegen, in London waren es nach verschiedenen Schätzungen 12 bis 15 Prozent. Google-Verwaltungsratschef Eric Schmidt soll angeblich die Suche nach einem passenden Häuschen eingestellt haben, nachdem er für sein Budget von 50 Mio. Dollar nichts Passendes fand. Der Deutschlandchef der US-Investmentbank Goldman Sachs, Alexander Dibelius, hatte bei der Auswahl mehr Glück: Er fand nach Presseberichten 2008 noch einen passendes Objekt im Nobelviertel Belgravia für günstige 4,2 Mio. Euro. Dafür hat er nun Ärger mit der Steuer.

In der britischen Presse ist die Rede davon, dass rund 20 Botschaften oder ähnliche Gebäude zum Verkauf stehen, weil finanzklamme Länder wie Griechenland die Gunst der Stunde nutzen. Kanada hat schon zugeschlagen. Es verhökerte das Gebäude der Canadian High Commission in Mayfair für 306 Mio. Pfund. Noch 1999 wollte es keiner für damals läppische 50 Mio. Pfund haben. Nun soll aus dem Anwesen ein 1-Mrd.-Dollar-Appartementkomplex werden. Viele reiche Asiaten schlagen in der Gegend rund um Buckingham Palace ihr Sommerquartier auf, um der heimischen Hitze zu entfliehen – in der Erwartung erfrischender britischer Temperaturen und steigender Immobilienpreise.

Die britische Regierung ist zunehmend beunruhigt – obwohl sie den Boom selbst kräftig befördert hat. Um aus der schweren Rezession seit Ausbruch der Finanzkrise 2008 zu kommen, hatte sie selbst Programme für Häuslebauer nach Thatcher-Vorbild aufgelegt. Dank des „Help to buy“-Programms können sich die Briten ein Eigenheim mit einem Eigenkapitalanteil von nur fünf Prozent bauen. Die Notenbank hat ihr Kreditprogramm „Funding for Lending“ immerhin gestoppt. Notenbankchef Mark Carney versicherte den besorgten Engländern, man werde verhindern dass sich der Preisanstieg auf „Warpgeschwindigkeit“ (also Lichtgeschwindigkeit) beschleunige. Wie beruhigend.

Kommt der große Knall?

Ohnehin sind Zweifel angebracht, dass Carney viel ausrichten wird. Denn die Zinsen sind historisch niedrig, die internationale Nachfrage nach Immobilien in London immens und der unerwartet starke Wirtschaftsaufschwung ermutigt die Briten, in die Immobilienleiter einzusteigen.

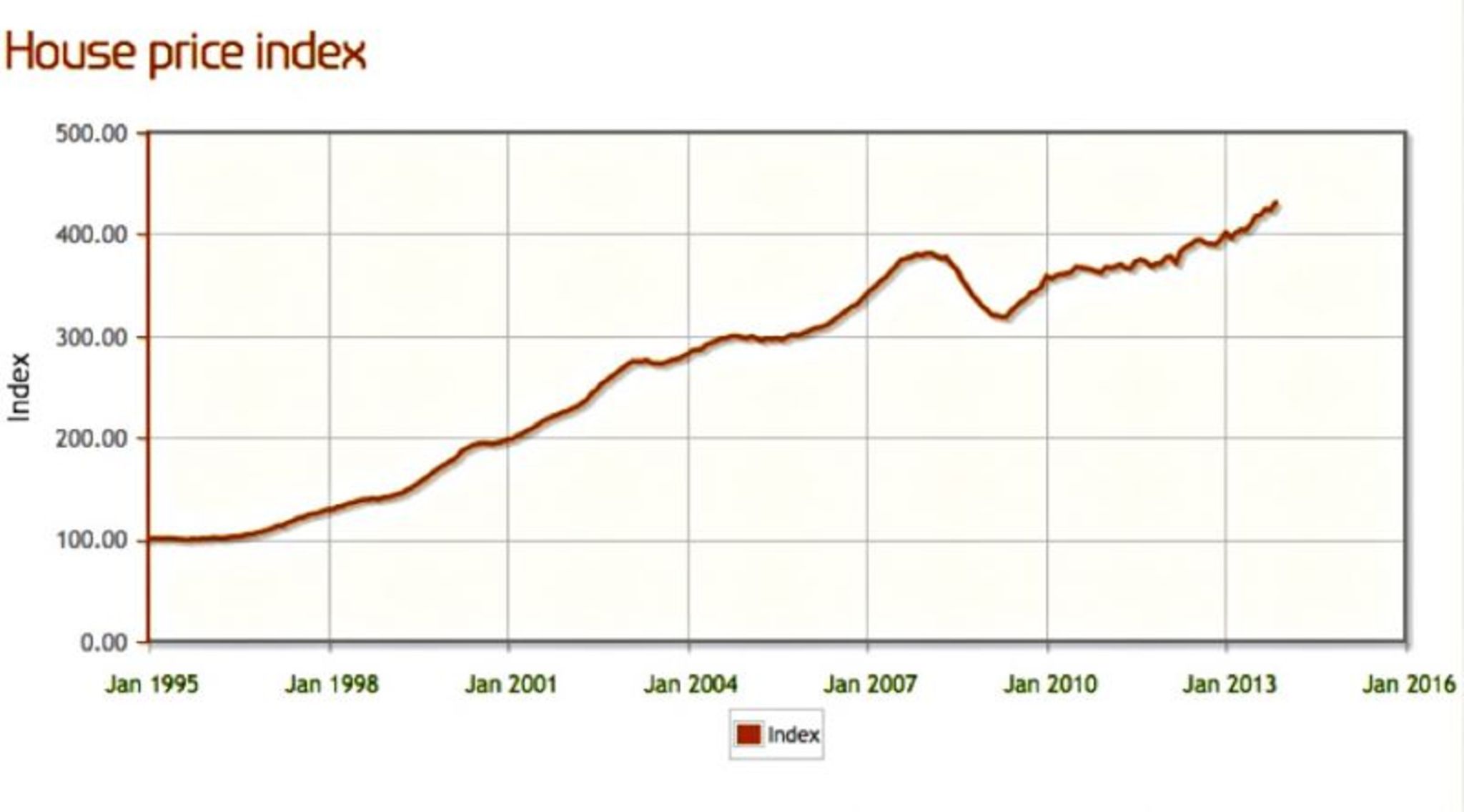

Kommt also bald der große Knall? Die Erfahrung spricht dagegen. Schon Ende der 90er-Jahre hieß es, der Preisanstieg sei unnatürlich und könne so nicht weitergehen. Wer sich damals Angst machen ließ, dürfte es heute bereuen. Im Rückblick erweist sich selbst die Finanzkrise und große Rezession seit 2008 am Immobilienmarkt nur als eine kleine Delle (siehe Chart der Land Registry for England and Wales).

Maurice Mcleod hat sich noch nicht entschieden, ob er ins Immobiliengeschäft einsteigt. Sein Gewissen pocht auf nein. Aber die Versuchung ist groß.

E-Mail: Zoettl.Ines@capital.de

{kind=link}

{kind=link}