Als Markus Pertlwieser die Zukunft der Deutschen Bank vorführen will, hat er dummerweise keinen Empfang. Der Chefentwickler für Digitales bei Deutschlands größter Bank richtet die Kamera seines iPhones auf eine zerknüllte Fahrradrechnung – und nichts passiert. Die Betonwände sind zu dick, die neue App reagiert nicht.

Dabei hat sich Pertlwieser große Mühe gegeben. Er steht in einem gläsernen Vorführraum, den seine Leute extra in den Frankfurter Verwaltungsturm gebaut haben: leuchtend blauer Teppichboden, weiße Sitzwürfel, Flachbildschirme – alles soll Zukunft symbolisieren, Aufbruch in eine neue Zeit.

Pertlwieser wippt auf dem blauen Teppich hin und her, wartet auf besseren Empfang. Er legt die Rechnung auf einen Stehtisch, klickt erneut auf seine App und drückt seinen Finger auf den kleinen Bildschirm. Nun geht’s. Ein Foto, und die App zieht alle Informationen aus der Rechnung: Datum, Betrag, Firma, Kontoverbindung. Das Bezahlen ist jetzt noch ein Klick, „und wenn ich überwiesen habe, kann ich die Rechnung in der App abspeichern und sie am Jahresende dem Steuerberater schicken“, sagt Pertlwieser. Das ist die Zukunft.

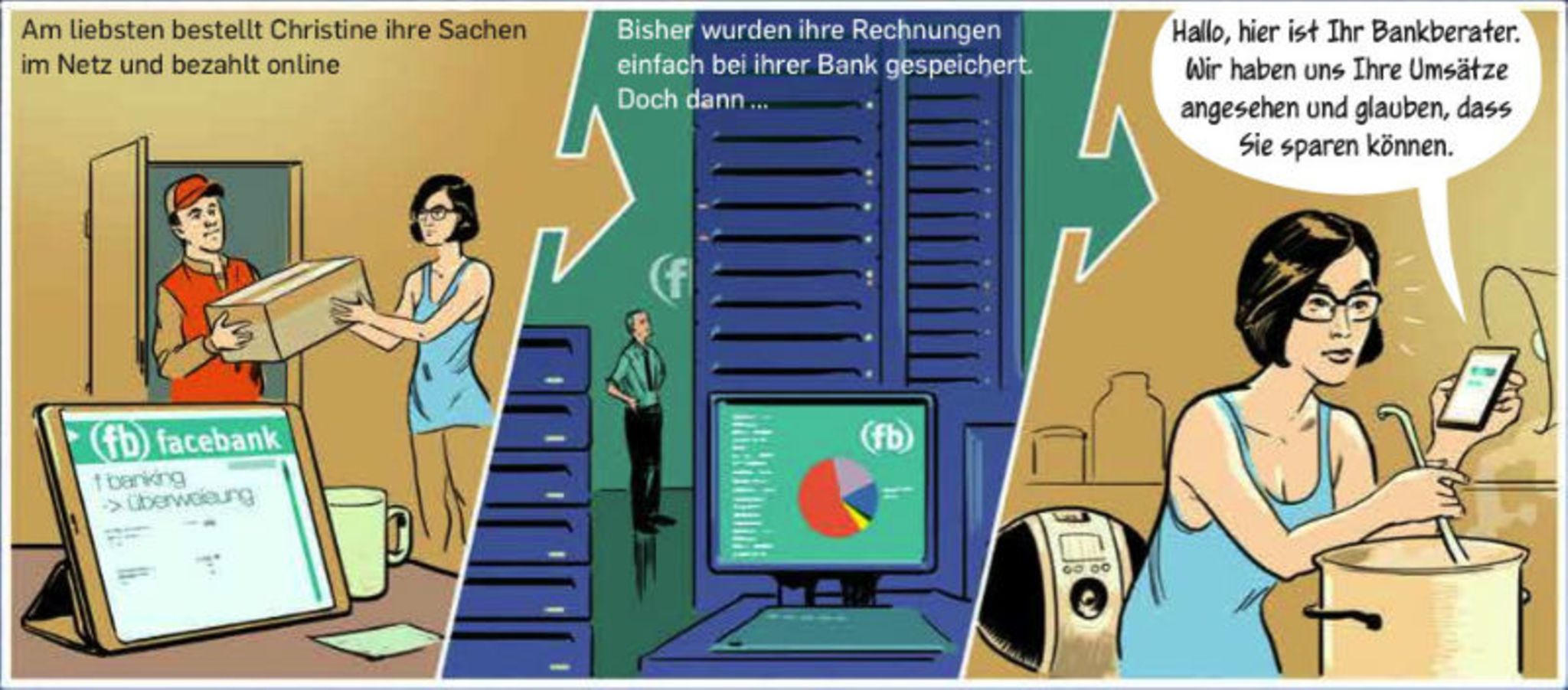

Oder wenigstens ihr Anfang. Nach 15 Jahren Dauerkrise glauben Deutschlands Banken, die Chance auf einen Neuanfang gefunden zu haben. Nicht im Investmentbanking und auch nicht in Immobilienfinanzierungen, sondern direkt vor ihrer Nase: in den Informationen, die sie jeden Tag über ihre Kunden sammeln. Bislang wurden die Millionen Ein- und Abbuchungen auf den Girokonten der Deutschen, die Daten über Einkäufe, Kredite, Versicherungen, Reisen und Shoppingvorlieben einfach unbeachtet abgespeichert.

Dabei machen Facebook und Google seit Jahren vor, wie man mit den Hobbys, Vorlieben und Bedürfnissen von Nutzern Milliarden verdienen kann – durch Werbung, Ratschläge und Gutscheine. Angesichts dieses Erfolgs wirkt es fast wie ein Wunder, dass Banken erst jetzt auf die Idee kommen. Bei Commerzbank, Deutscher Bank, der ING-Diba und der HVB ist ein technologisches Wettrennen entbrannt. Nach Capital-Informationen wollen noch in diesem Jahr gleich mehrere deutsche Banken erste Datenanwendungen auf den Markt bringen.

Die Pläne sind schon weit

Wie fortgeschritten die Ideen sind, zeigt der Besuch im Labor der Deutschen Bank. „Wenn der Kunde beispielsweise feststellt, dass er für eine Versicherung deutlich mehr ausgibt als der Vergleichsdurchschnitt, bekäme er von uns einen Hinweis auf günstigere Verträge“, sagt Pertlwieser. Es gehe nicht um Werbung und konkrete Produktempfehlung. Aber irgendwann, so hofft er, soll sich mit Ratschlägen und Anlagetipps Geld verdienen lassen, weil die Kunden endlich wieder bereit sind, für Dienstleistungen rund um ihr Konto Geld zu zahlen. Neben Zinsen, Provisionen und Krediten sollen Daten so zur vierten wichtigen Ertragsquelle werden. „Wir glauben, dass die Digitalisierung vor allem das Konto und die Verwendung von Daten revolutionieren wird“, sagt Pertlwieser.

Immer vorausgesetzt, der Kunde stimmt zu, könnte die Deutsche Bank bald Beratung in allen Lebenslagen anbieten: Zahlt der Kunde gemessen an seiner Miete und den Ausgaben anderer Kunden zu viel für seinen Strom oder für eine Flugreise? Oder gibt es einen günstigeren Mobilfunktarif? Über all das wissen Banken nämlich Bescheid – sie haben ihr Wissen bisher nur nie genutzt.

Im Ausland sind die Wettbewerber schon sehr viel weiter. Laut einer Studie von Capgemini glauben mehr als 90 Prozent der Finanzdienstleister in den USA, die Nutzung der Kundendaten werde darüber entscheiden, wer in der Branche noch eine Zukunft hat und wer nicht.

Die Citigroup hat bereits spezielle Angebote entwickelt. So bietet sie Kreditkartenbesitzern in den USA an, die Preise aller mit der Karte bezahlten Produkte für zwei Monate zu beobachten. Sollte der Preis binnen 60 Tagen ab Kauf um 25 Dollar oder mehr sinken, erstattet die Bank die Differenz. In Chile versenden Millionen Kunden der Großbank BBVA über Facebook Geld. In Polen erhalten 700.000 Kunden der mBank auf Basis der Transaktionen auf ihren Konten sogar personalisierte Gutscheine und Rabatte, etwa für ihr Lieblingsrestaurant oder die beliebtesten Modemarken.

Das Angebot in Polen ist besonders spannend, denn die mBank ist eine Tochter der deutschen Commerzbank. Deren Vorstand Markus Beumer freut sich bereits, sein Haus verfüge über eine „immense Datenbasis – es grenzt nahezu an Big Data“. Seine Bank wisse „viel mehr über unsere Kunden als Google oder Facebook“. Seit dem vergangenen Jahr bietet die Commerzbank hierzulande eine Smartphone-App für die mobile Kontostandsabfrage an. Doch das soll nur der erste Schritt sein.

Große Geheimhaltung

Auch die ING-Diba hat das Thema entdeckt, hier arbeitet ein zwölfköpfiges Team an den Kundendaten. „Um die Kundennähe zu fördern“, wie Bankchef Roland Boekhout sagt.

Was die Institute genau vorhaben, behalten sie meist noch für sich – aus Angst vor der Konkurrenz. Dass Deutschlands Finanzinstitute allerdings erst jetzt auf die Idee gekommen sind, mit den Daten ihrer Kunden Geld zu verdienen, sagt auch viel über den Zustand der Branche.

Fast 15 Jahre waren die meisten Geldhäuser mit sich selbst beschäftigt: erst ehrgeizige Pläne im Investmentbanking, immer komplexere Finanzprodukte, dann ab 2007 die Finanzkrise und der Absturz. Seither mussten die Banken ihre Bilanzen aufräumen, Geschäft abstoßen. Der klassische Privatkunde kam im Kalkül der Banker allenfalls als lästiger Kostenfaktor vor – genervt von geschlossenen Filialen, aber gesegnet mit hohen Ansprüchen etwa auf ein kostenloses Girokonto und einem großen Misstrauen gegen jede Form von Anlageberatung.

Dass weit entfernt von den Frankfurter Glastürmen, in irgendwelchen Hinterhöfen in Berlin, Stockholm oder San Francisco, zeitgleich junge Programmierer anfingen, ganz neue und einfache Bezahlsysteme über das Netz oder das Smartphone zu entwickeln, nahmen sie zunächst kaum ernst. Der Bill-Gates-Satz „Banking is necessary, banks ar not“ verhallte lange ungehört. Deutschlands Geldhäuser, so beschrieb die Misere jüngst die Managementberatung Bain & Company, stünden mitten in einem Strukturwandel, der nur mit dem Umbruch der Stahlindustrie im vergangenen Jahrhundert vergleichbar sei. Nicht umsonst rief Capital im vergangenen Jahr „Das Ende der Banken“ aus (9/2014).

„Wir haben zehn Jahre komplett geschlafen“, gibt der Privatkundenvorstand einer großen deutschen Bank zu, „und hatten Glück, dass dies kaum jemand bemerkt hat.“

Jetzt scheinen Commerzbank, Deutsche und Co wenigstens aufgewacht. Sie wollen den Kampf noch mal aufnehmen, wenn auch aus der schieren Not. Denn seit die Europäische Zentralbank (EZB) von Banken sogar eine Strafgebühr verlangt, wenn diese Geld bei ihr anlegen, ist die Zeit der leichten Gewinne endgültig vorbei. Die rund 2400 Mrd. Euro Spar- und Sichteinlagen der Deutschen lassen sich nun nirgendwo mehr risikolos und gewinnbringend parken. Nur 1,6 Prozent Eigenkapitalrendite verdienten die großen Banken in den vergangenen drei Jahren. Um in Zeiten von Tablets und Smartphones mit dem Massengeschäft Gewinn zu machen, müssten die Banken bis 2018 mindestens 35 bis 40 Prozent ihrer Flächenkosten einsparen, sagt die Unternehmensberatung Boston Consulting. Daher also der plötzliche Eifer der Banken.

Das Leben, ein Kontoauszug

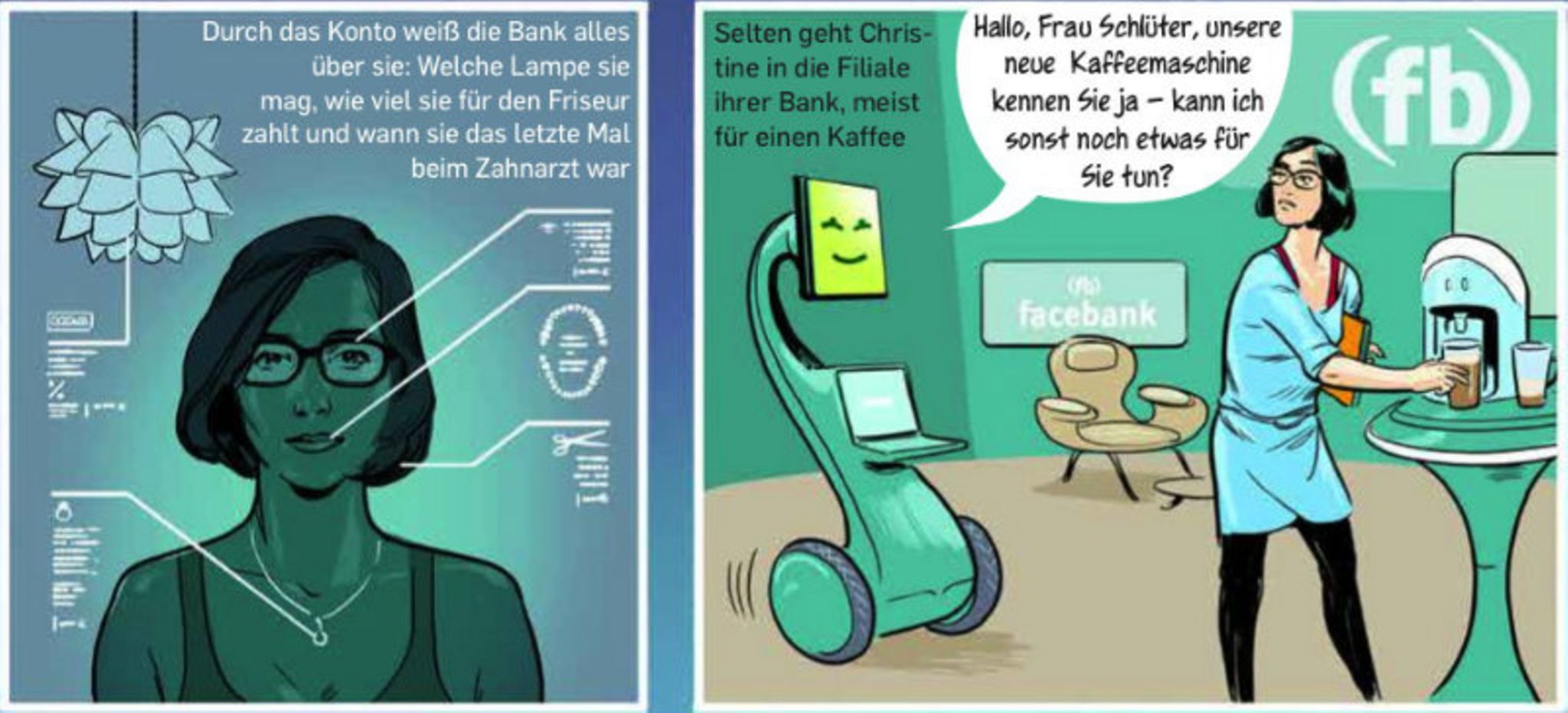

Und die Voraussetzungen könnten auf den ersten Blick kaum besser sein. Denn während Supermarktketten und Fluggesellschaften teure Bonusprogramme auflegen müssen, um an die Geheimnisse ihrer Kunden zu kommen, haben die Banken alles auf ihren Servern liegen. Über das Girokonto wissen sie nicht nur, wo der Kunde wohnt und wann er Geburtstag hat, sondern auch, ob er gerade eine Gehaltserhöhung bekommen hat, woher er seinen Strom bezieht, wie viel er für Miete, den Immobilienkredit oder seine Versicherungen bezahlt und idealerweise auch, wo er gern essen oder einkaufen geht, wo er Urlaub macht und welche Marken er favorisiert.

Bisher beobachten die Institute diese Daten nur zum Schutz der Kunden. Ungewöhnliche hohe Überweisungen, kurz hintereinander oder an völlig unterschiedlichen Orten getätigte Abhebungen, merkwürdige Transaktionen wie die Buchung eines innerasiatischen Flugs für fünf Personen durch einen oberfränkischen Rentner – dann schlagen die Algorithmen der Finanzdienstleister Alarm, erhalten Kunden Anrufe, ob alles mit rechten Dingen zugehe. Bei der ING-Diba zum Beispiel arbeiten sie gerade daran, solche Daten demnächst in Echtzeit und nicht erst über Nacht auszuwerten – und eine verdächtige Überweisung daher gleich zu blockieren.

Aber wie werden die Deutschen reagieren, wenn ihre Bank sie nicht mehr nur beschützen, sondern in allen Lebenslagen beraten will: beim Stromanbieter, beim Handytarif, beim Sofakauf? Wahrscheinlich umfasst der Schatz der Banken auch Informationen über Krankenhausaufenthalte, Medikamente oder eher abseitige Hobbys. Big bank is watching you.

Die Regierung ist informiert

Die Angst der Deutschen um ihre Privatsphäre macht die Datenprojekte deshalb nicht nur lukrativ, sondern ziemlich heikel. Nirgendwo auf der Welt ist der Datenschutz so streng wie in Deutschland, besonders für Banken. So darf nach deutschem Recht eine Bank nichts mit den Daten eines Kunden machen, was dieser nicht ausdrücklich wünscht. Automatismen sind strikt verboten. Während Telekommunikationsunternehmen und selbst Einwohnermeldeämter fröhlich Daten verkaufen, sind den Banken hier die Hände gebunden. Dies ist gleich in mehreren Gesetzen verankert. Zudem gilt: Keine noch so kleine Panne dürfen sich die Geldhäuser erlauben, nichts, was nach Datenverkauf an Dritte riecht oder wie Werbung auf dem Kontoauszug aussieht.

Nach Capital-Informationen hat die Deutsche Bank ihre Pläne daher schon im Verbraucherschutzministerium in Berlin vorgestellt, um auf Nummer sicher zu gehen. Staatssekretär Gerd Billen sagt: „Wenn alle rechtlichen Vorgaben eingehalten werden, kann es als Kunde schon interessant sein, wenn die Bank mir Hinweise gibt, was andere Kunden in einer vergleichbaren Situation an Stromkosten bezahlen.“ Möglicherweise ließen sich aus den Daten vergleichbarer Kunden ja tatsächlich wertvolle Empfehlungen gewinnen. Bei Angeboten etwa für Versicherungen sei aber wichtig, dass die Empfehlungen neutral seien und sich am Kundennutzen orientierten. „Die Bank darf nicht die eigenen Produkte bevorzugen.“

Für Dirk Vater von Bain & Company sind die deutschen Kunden ohnehin schwierig, beinahe gespaltene Persönlichkeiten. Einerseits erlaubten viele Menschen sozialen Netzwerken wie Facebook tiefe Einblicke in die Privatsphäre und das Konsumverhalten – andererseits sei man höchst kritisch gegenüber Banken. Bisher sei „es leichter für Banken, die Facebook-Daten der Kunden auszuwerten als die eigenen Daten der Kunden“, sagt Vater.

Auch deshalb machen viele Banken aus ihren Plänen bislang ein großes Geheimnis. Bei der HVB verkleinert man derzeit das Filialnetz von 580 auf 340 Niederlassungen, investiert aber 300 Mio. Euro in mobile und internetbasierte Angebote. Wohin die Reise geht, machte Privatkundenvorstand Peter Buschbeck Anfang Februar deutlich: Banken würden künftig nicht nur als Berater, sondern als Sammler und Auswerter von Daten handeln: „Warum soll ein Kunde zukünftig mit einer Analyse seiner Ausgaben, etwa für Telekommunikation, Energieversorgung oder Versicherungen, nicht gleich auch entsprechende Vorschläge zu deren Optimierung von der Bank erhalten?“, fragte er vielsagend.

Bei der Deutschen Bank fürchten sie nichts mehr, als als Datenspion an den Pranger gestellt zu werden, der seine Kunden auskundschaftet. Selbstverständlich stehe die Integrität des Kunden über allem, versichert Markus Pertlwieser. „Wenn der Kunde das Gefühl hat, die Bank will ihm etwas verkaufen, wird er – vermutlich zu Recht – zögern. Es geht aber nicht zwingend um den Verkauf oder die Vermittlung von Produkten, sondern schlicht um eine für ihn wertvolle Information.“

In einem ersten Schritt plant die Deutsche Bank – im Gleichschritt mit anderen Instituten – Benachrichtigungsdienste für ihre Kunden. Jenseits der Visualisierung von Einnahmen, Ausgaben und deren Struktur können die Privat- und bald auch Geschäftskunden wohl der meisten Geldhäuser noch in diesem Jahr regelmäßige E-Mails oder SMS anfordern, wenn sie einen bestimmten Kontostand über- oder unterschritten haben oder eine wichtige Überweisung eingetroffen ist. Außerdem sollen sie Sparziele definieren und laufend kontrollieren können.

Sollten sich die Deutschen den neuen Angeboten dennoch verweigern, haben manche Institute auch schon einen Plan B in der Schublade. Wenn niemand die Auswertung seiner Daten erlaube, könnte das Konto auch als Tresor verkauft werden: für alle Daten und Dokumente, die der Kunde dort wegschließen möchte. Natürlich gegen eine ordentliche Gebühr – damit die Banken endlich wieder Geld verdienen.

Appgefahren

Welche Anwendungen und Apps mit Daten schon marktreif sind

Preistransparenz

Unterschiedliche Preise für unterschiedliche Käufer sind für Firmen ein machtvolles Instrument, um Margen zu steigern. Banken können auf Basis tatsächlicher Transaktionen die genauen Preise einzelner Produkte ermitteln – vom Smartphone über den Fernseher bis hin zum Röntgengerät des Radiologen. Anschließend können sie diese Information ihren Kunden geben. Preisvergleichsportale würden so überflüssig. Zum Einsatz kommt dies bereits bei der Citigroup in den USA.

Gutscheine

Auf Basis des Transaktionsverhaltens können Banken ihren Kunden in Zusammenarbeit mit Einzelhändlern oder Ketten gezielt Angebote und Gutscheine offerieren. Die polnische Tochter der Commerzbank und britische Institute setzen dieses Instrument bereits ein.

Wahrscheinlichkeit

Werten Banken die Daten von Kunden intelligent aus – etwa das Konsumverhalten, die Transaktionspartner, aber auch messbare Bewegungen von Abhebungen –, erhalten sie eine Fülle neuer Datenpunkte, die die Ausfallrisiken von Krediten, aber auch die Abschlusswahrscheinlichkeit bei Sparprodukten besser zu quantifizieren helfen. Laut der Unternehmensberatung Capgemini hat eine europäische Großbank in einem Pilotprojekt bereits 40 Variablen definiert und ausgewertet – und damit den Umsatz eines Sparprodukts verzehnfachen können.

Digitale Währungen

Banken können im Kundenauftrag über ein Smartphone einen Zahlencode generieren, mit dem der Besitzer des Codes an Geldautomaten Geld abheben oder seinerseits mit dem Code bezahlen kann. So lässt sich leicht und anonym Geld bargeldlos transferieren.

Illustrationen: Jan Steins

Der Text erschien zuerst in Capital 04/2015.

{kind=link}

{kind=link}

{kind=link}

{kind=link}