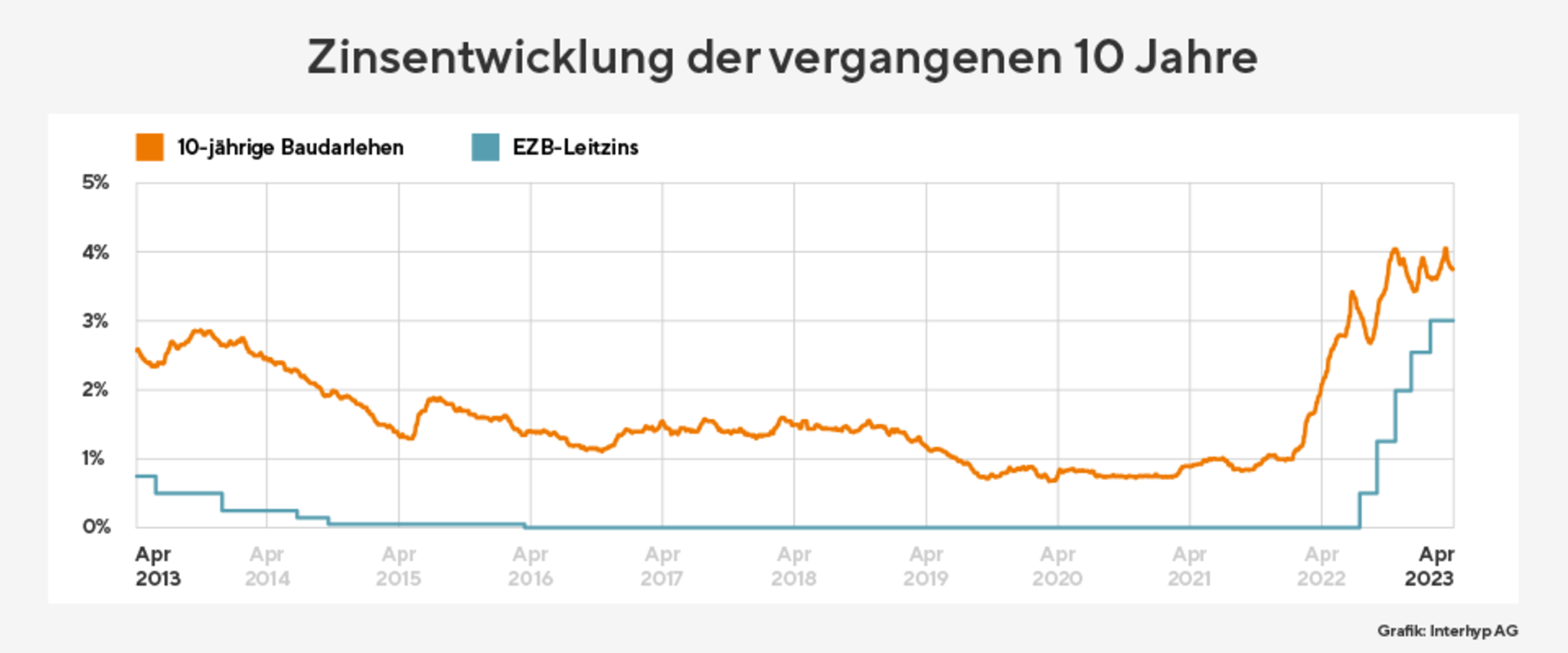

Um den Kauf einer Immobilie zu stemmen, nehmen die allermeisten Verbraucher einen Kredit auf. Dieser wird für eine bestimmte Frist vereinbart, die in der Regel zwischen 10 bis 20 Jahren liegt. Sofern am Ende noch eine Restschuld besteht, muss eine Anschlussfinanzierung her – und das bringt derzeit etliche Kreditnehmer in eine finanzielle Bredouille. Denn seit Ende 2021 haben sich die Bauzinsen in der Spitze vervierfacht und liegen aktuell bei rund 3,5 bis 4 Prozent. Die Folge: Immobilienbesitzer müssen sich bei Neu-Verträgen auf deutlich höhere Ratenzahlungen einstellen.

Das gilt auch für Ablösekredite, bei denen Verbraucher zwei Möglichkeiten haben: Sie können die Anschlussfinanzierung entweder über das bisherige Kreditinstitut laufen lassen (Prolongation) oder sie wechseln zu einem neuen Anbieter (Umschuldung). Für eine Prolongation fallen in der Regel keine Kosten an. Beim Wechsel zu einer neuen Bank können hingegen Kosten für die Löschung und die Neueintragung der Grundschuld entstehen. Bei einer Grundschuld von 100.000 Euro belaufen sich die Gebühren auf etwa 900 Euro.

Angebote vergleichen

Ob nun Prolongation oder Umschuldung die bessere Wahl ist, hängt von den jeweiligen Konditionen ab. Experten raten dazu, verschiedene Angebote miteinander zu vergleichen. Denn schon kleine Unterschiede machen einen großen Unterschied. „Gerade in der aktuellen Situation, in der die Zinsen extrem schwanken, kann es von Bank zu Bank deutliche Unterschiede geben, mit denen man bares Geld sparen kann“, sagt Björn Pätzold, Spezialist für Baufinanzierung beim Immobilienfinanzierer Dr. Klein in Mettmann.

So mag die Hausbank für viele vielleicht die bequemste oder naheliegende Option sein, aber sie ist nicht immer die günstigste Lösung. „Häufig bemühen sich Banken vor Ort mit guten Angeboten eher um Neukunden und bieten ihren Bestandskunden einen höheren Zins an“, sagt Pätzold. Auch in einem anderen Punkt kann es von Nachteil sein, bequem zu sein und bei der Anschlussfinanzierung beim gleichen Institut zu bleiben: „Während die Hausbank noch mit dem ursprünglichen Kaufpreis rechnet, setzt eine neue Bank den aktuellen Marktpreis an“, erklärt der Experte. Ist der Marktpreis nun höher, kann das einen Zinsnachlass bedeuten und damit eine geringere Monatsrate. Da die Marktpreise in den vergangenen Jahren vielerorts sogar deutlich gestiegen sind, birgt das für viele Immobilienbesitzer ein hohes Einsparpotenzial.

Um sich die bestmöglichen Konditionen zu sichern, sollten Verbraucher eine Anschlussfinanzierung genauso sorgfältig planen wie den Vorgänger-Kredit. Denn de facto steht jetzt alles wieder auf Anfang – sie schließen einen komplett neuen Vertrag ab. Die Zinsbindung wird genauso neu verhandelt wie die Möglichkeit von Sondertilgungen oder Änderungen beim monatlichen Tilgungssatz.

Forward-Darlehen: für Umschuldung als auch Prolongation

Immobilienbesitzer, deren verbleibende Zinsbindungsfrist zwischen 12 und 66 Monaten beträgt, können auch ein Forward-Darlehen in Betracht ziehen. Das ist sinnvoll, wenn die Zinsprognosen darauf hindeuten, dass die Zinsen bis zum Ende der Sollzinsbindung steigen werden. Dann können Kreditnehmer mithilfe eines Forward-Darlehens sich die aktuellen Zinsen sichern. Die Restschuld des vorherigen Darlehens wird durch das Forward-Darlehen getilgt. Ein Abschluss ist bis maximal ein Jahr vor Auslaufen des Erst-Kredits möglich. Allerdings lassen sich die Kreditgeber diese Planungssicherheit bis zum Ende der aktuellen Zinsbindungsfrist mit einem monatlichen Zinsaufschlag vergüten.

Geschickt und ohne Panik umschulden

Auch wenn sich die Zinsen für Bau- und damit einhergehend für Anschlussfinanzierungen verteuert haben, sollten sich Immobilienbesitzer eines vor Augen halten: Historisch betrachtet befinden sich die Zinsen immer noch auf einem sehr niedrigen Niveau. Zudem haben sie die Möglichkeiten, ihre monatlichen Kreditrate zu senken. Etwa über eine verlängerte Laufzeit, da die Zinsaufschläge geringer ausfallen oder indem Kreditnehmer längere Tilgungsräume wählen.

Unabhängig von der vereinbarten Laufzeit des Anschlusskredits haben Verbraucher übrigens die Möglichkeit, Darlehen nach Ablauf von zehn Jahren und unter Einhaltung einer sechsmonatigen Frist zu kündigen. Dann wird keine Entschädigungszahlung fällig. Dieser Punkt wird insbesondere dann interessant, wenn es anderswo eine günstigere Umschuldung für die dann noch bestehende Restschuld gibt.

Niemand kann in die Zukunft blicken und mit Sicherheit sagen, wie sich die Bauzinsen in den nächsten Jahren tatsächlich entwickeln werden. Eines ist Pätzold zufolge aber durchaus sicher: Das A und O für die Anschlussfinanzierung ist eine sorgfältige Planung. „Die größte Falle lauert darin, diese auf die lange Bank zu schieben. Abwarten und Tee trinken ist hier definitiv die falsche Strategie“

{kind=link}

{kind=link}