Seit 2014 kauft die EZB im großen Stil an der Börse notierte Anleihen von im Euro-Raum ansässigen Staaten und Unternehmen auf. Der Bestand der im Eurosystem gekauften Anleihen beläuft sich gegenwärtig auf etwa 5 Billionen Euro, die zum größten Teil durch die Schöpfung von Zentralbankgeld in gleicher Höhe bezahlt wurden. Die Absicht der Zentralbank war, die langfristigen Marktzinsen zu senken und die Inflation kontrolliert zu befeuern. Diese Politik hat versagt: Die Inflation erreicht unbekannte Höhen und im Wertpapierbestand der EZB türmen sich nun enorme Kurs- und Ausfallrisiken auf.

Den meisten Menschen im Euroraum dürfte nicht klar sein: Die EZB zockt mit dem Geld ihrer Bürger! Das Grundkapital der EZB wird von den nationalen Zentralbanken gehalten. Die nationalen Gewichte am Grundkapital bzw. der Kapitalschlüssel richten sich danach, wie groß ein Mitgliedstaat im Verhältnis zu den anderen Ländern ist, gemessen jeweils zur Hälfte an der Bevölkerung und am Bruttoinlandsprodukt. So hält die Deutsche Bundesbank aktuell einen Anteil am voll eingezahlten Kapital der EZB von 25,72 Prozent. Verzeichnet die EZB in einem Jahr Gewinne oder Verluste, werden diese entsprechend des Kapitalschlüssels an die nationalen Notenbanken weitergereicht. Ein etwaiger Gewinn der Deutschen Bundesbank fließt dann in den Bundeshaushalt ein. Die deutschen Bürger haben keine Wahl: Die EZB spekuliert auf ihre Rechnung mit Wertpapieren in einem Gesamtwert von circa 1,25 Billionen Euro.

Das umfangreiche Wertpapierportfolio der EZB unterliegt den gleichen Risiken, die auch andere institutionelle und private Anleger von Anleihen tragen müssen. Die größten Risiken schlummern in einem möglichen Kursverfall der Anleihen. Bei steigenden Marktzinsen sinken die Kurse von festverzinslichen Anleihen, nur so können auch bei schon bestehenden Anleihen die höheren Marktzinsen erzielt werden. Das Risiko beschreiben Ökonomen – wie üblich – durch Elastizitäten, hier durch die Zinselastizität (Modified Duration). Die Zinselastizität gibt an, um wie viel Prozent die Kurse von Anleihen sinken, wenn der Marktzins um ein Prozent steigt.

Hunderte Milliarden stehen auf dem Spiel

Die Zinselastizität lässt sich aus den Angaben der EZB nur grob schätzen. Die gewichteten Laufzeiten aller Anlagen der EZB betragen etwa 7,5 Jahre. Die Modified Duration dürfte etwas geringer ausfallen. Es ist plausibel, mit einer Zinselastizität von etwa sieben zu kalkulieren, das heißt, steigt der Marktzins um ein Prozent, so werden die Kurse im Mittel um etwa sieben Prozent sinken. In diesem Jahr sind die Zinsen von AAA-gerateten Bundesanleihen bei einer Laufzeit von 7,5 Jahren von etwa minus 0,35 Prozent auf aktuell 1,8 Prozent gestiegen. Die EZB muss deshalb seit Jahresbeginn mit Kursverlusten in ihrem Portfolio von etwa 14 Prozent rechnen, das entspricht etwa 700 Mrd. Euro (davon entfallen ca. 175 Mrd. Euro auf die deutschen Bürger). Man mag kaum aufschreiben, welche Verluste bei einem möglichen Anstieg der risikolosen Marktzinsen auf drei bis vier Prozent entstehen würden.

Die EZB – und damit auch die deutschen Bürger – müssen aber nicht nur Kursrisiken, sondern auch die Ausfallrisiken im Portfolio tragen. Es besteht die Gefahr, dass einige Länder in der Eurozone ihre Anleihen nur teilweise oder gar nicht zurückzahlen werden. Dieses Risiko wird anhand von Ratings gemessen. Das durchschnittliche Rating aller Anleihen im EZB-Portfolio kann ebenfalls nur grob kalkuliert werden. Konservativ geschätzt könnten in den nächsten zehn Jahren circa zwei Prozent aller Zahlungen ausfallen, dass entspräche einem Verlust in Höhe von etwa 100 Mrd. Euro.

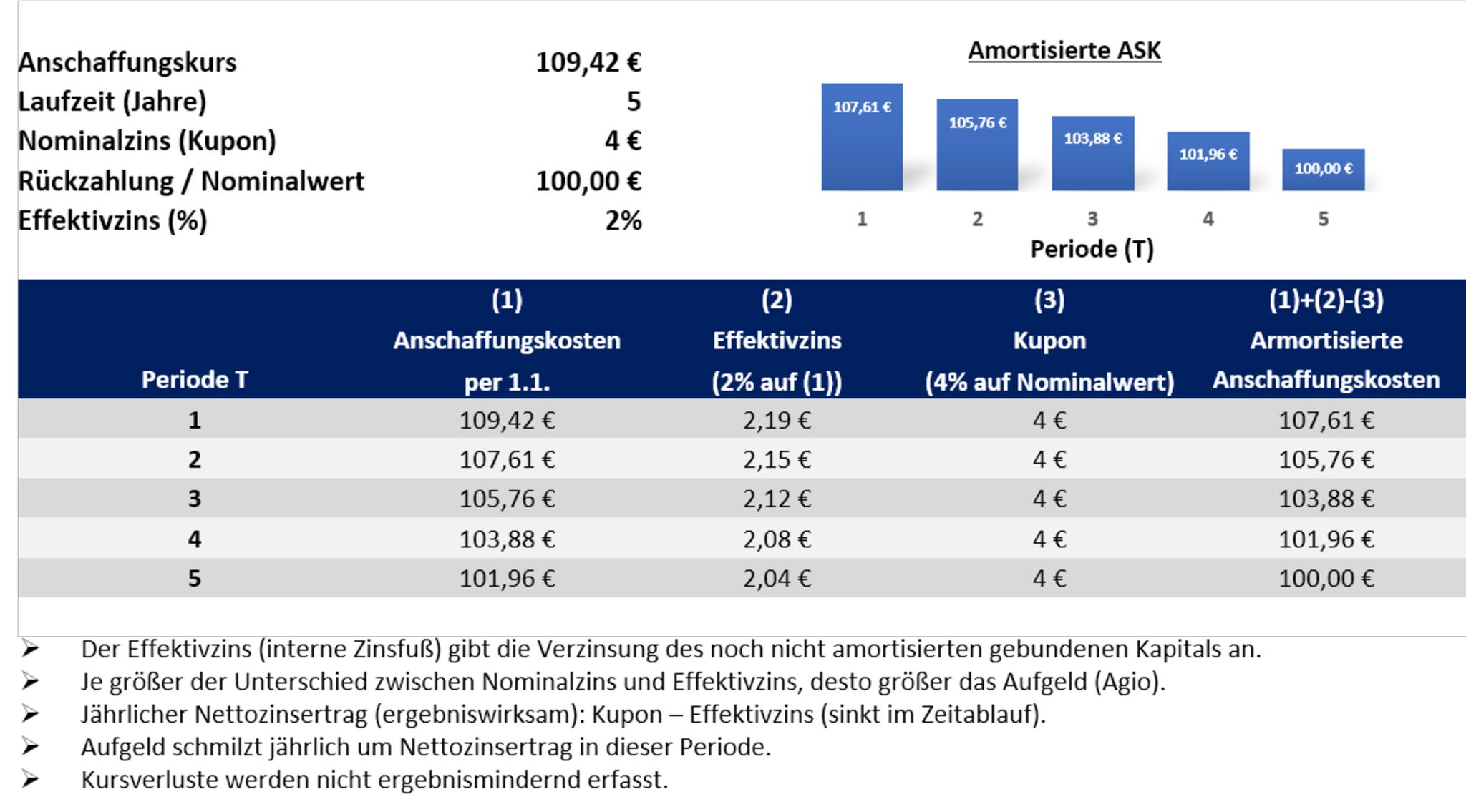

Die ökonomischen Verluste und Risiken in EZB-Portfolio können nicht wegdiskutiert werden. Es stellt sich aber die große Frage, inwieweit die Zentralbank bereit ist, die aktuellen Verluste und Risiken offenzulegen. Die EZB kann nämlich nicht nur die Kurse von Anleihen, sondern auch deren Bilanzierung manipulieren. Der EZB-Rat hat eigenhändig die (2016 aufgestellten und 2021 erneuerten) „Bewertungsvorschriften“ festgelegt. Die zu geldpolitischen Zwecken gehaltenen Wertpapiere müssen demnach nur zu „fortgeführten Anschaffungskosten“ bilanziert werden.

Die Wertpapiere werden demnach im Erwerbszeitpunkt mit den Anschaffungskosten aktiviert. In der Folgezeit reduziert sich der Ansatz der Wertpapiere jährlich um den Saldo aus tatsächlich erhaltenen Kupons (Zinsertrag der EZB) und fiktiven Effektivzinsen (Zinsaufwand der EZB). In der Folge nähert sich die Bilanzierung der Wertpapiere nur sukzessive dem Rückzahlungsbetrag an (siehe Abbildung). Kursverluste werden demnach nicht ergebniswirksam erfasst. Für etwaige Ausfallrisiken muss die EZB dagegen jährlich Vorsorge in Form von Rückstellungen treffen.

Vertrauensverlust der EZB

Die EZB kann es nun drehen und wenden wie Sie will – ein Gesichtsverlust ist unausweichlich. Angesichts galoppierender Inflation müsste sie nun eigentlich die Wertpapiere verkaufen, um die Markzinsen auf ein angemessenes Niveau zurückzuführen. Die massiven Verluste würden offengelegt und Politiker und Bürger erheblich irritieren. Die erheblichen Verluste der Anleihen würden die mickrigen Rücklagen der Notenbanken (aktuell konsolidiert etwa 113 Mrd. Euro) schnell aufzehren, es entstehen riesige Verlustvorträge und das Eurosystem wäre formal überschuldet. Die Bürger müssten auf Jahre hinaus auf Gewinne der EZB und Staatseinnahmen verzichten: Zukünftige Gewinne müssten zunächst mit den riesigen Verlustvorträgen verrechnet werden.

Es ist deshalb stark zu vermuten, dass die EZB alle Wertpapiere bis zur Fälligkeit halten wird. Aber auch in diesem Falle verspielt die EZB weiteres Vertrauen. Ihrer ureigensten Aufgabe – der Sicherung der Geldwertstabilität – kommt sie nur noch mit angezogener Handbremse nach. Für die Inflation und den Euro sind das keine guten Vorzeichen. Die Fehler dieser Politik müssen dann ebenfalls die Bürger ausbaden. Die Kaufkraft von Einkünften und Geldvermögen schwinden bei historisch niedrigen Realzinsen wie Schnee in der Sonne.

. Quelle: Eigene Berechnungen und Darstellung.")

{kind=link}

{kind=link}