Das sind die besten Fondspolicen 2022:

Wenn man so will, dann sind Versicherungsunternehmen die Gentechniker der Finanzbranche. Sie haben schon viele Arten gekreuzt und neue Mischwesen hervorgebracht. Eine dieser hybriden Arten wirkt wie die berühmte eierlegende Wollmilchsau: die fondsgebundene Lebens- und Rentenversicherung.

Mit ihr können Kunden einerseits wie mit einer klassischen Kapitallebensversicherung für das Alter vorsorgen, zugleich aber – wenn es gut läuft – von den Zuwächsen an der Börse profitieren. Und sie können die Policen so aufrüsten, dass sie auch Risiken wie Unfälle oder einen frühen Tod abdecken. Während sich Kapitallebensversicherungen wegen der winzigen Garantiezinsen kaum noch lohnen, verkaufen sich Fondspolicen gut – nicht zuletzt auch dank der guten Aktienmärkte in den vergangenen Jahren. Inzwischen gibt es in Deutschland rund 14,5 Millionen Vorsorgepolicen auf Fondsbasis. Fast jede Gesellschaft hat sie im Programm, der Markt ist ziemlich unübersichtlich geworden.

Neben den reinen fondsgebundenen Versicherungen gibt es heute Policen mit Garantien oder mit Verlustschutz. Manche sichern den Kapitalerhalt zu. Oder sie schützen vor Verlusten am Aktienmarkt, kappen allerdings auch die Gewinne. Andere garantieren zusätzlich eine Mindestverzinsung. Klingt alles gut, doch grundsätzlich gilt: Je mehr Garantien solche Policen enthalten, desto stärker geht das zulasten der Rendite. Vereinen die Hybride also tatsächlich viele Vorteile in einem Produkt?

Um diese Frage zu beantworten, haben Experten der Analysehäuser f-fex und Morgen & Morgen für Capital den Markt und die Anbieter genauer unter die Lupe genommen. Dazu untersuchten sie die wichtigsten Daten der Versicherungsunternehmen wie die Performance des Anlagestocks, die Qualität der Fonds im Bestand und im Neugeschäft, die Fondsauswahl der Versicherer und die Kosten. Auch die Leistungen der Fondsanbieter untersuchten die Experten.

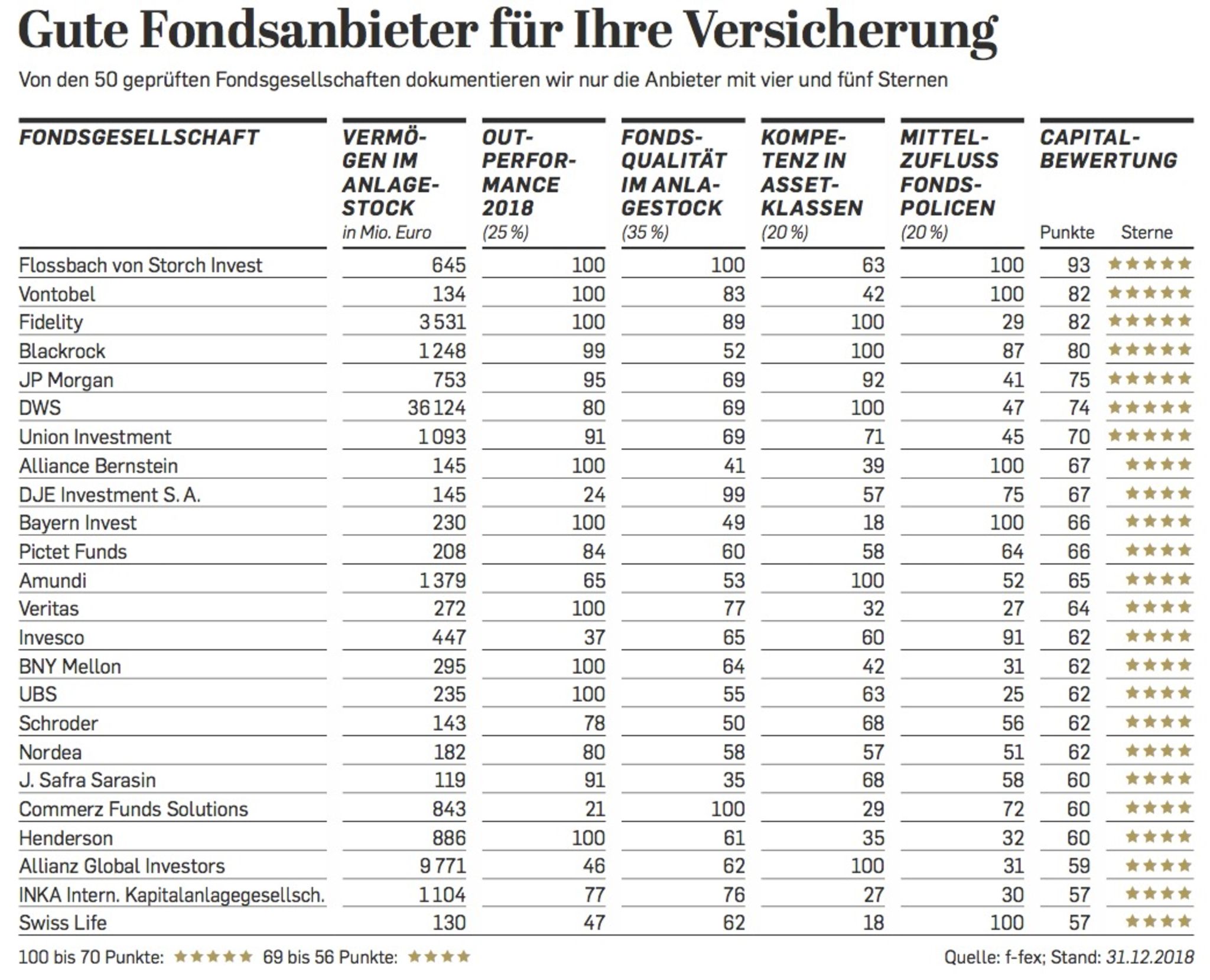

Hier finden Sie die vollständige Tabelle mit den Ergebnissen zum Herunterladen: 007_2019_004_Fondspolicen

Herausgekommen ist der erste Capital-Kompass für fondsgebundene Lebensversicherungen, der die besten Anbieter herausfiltert und den Kunden Orientierung gibt. Und die ist dringend geboten, denn: Die Produkte seien für viele Kunden ein sinnvoller Baustein für die Altersvorsorge, sagt f-fex-Chef Tobias Schmidt, doch die Branche verschenke etliche Möglichkeiten. „Der Anlagestock wird von vielen Versicherern kaum gemanagt, das Geld steckt in vielen schlechten Fonds, und es findet über die Jahre kaum ein Wechsel von schlechteren in bessere Fonds statt“, kritisiert Schmidt.

Fondspolicen eignen sich vor allem für jene, die sich -langfristiges Fondssparen auf eigene Faust nicht zutrauen. Für klassische Versicherungskunden – besonders wenn sie jung sind und so einen Vertrag dauerhaft durchhalten – können solche Policen daher sehr sinnvoll sein. „Denn einige von ihnen liefern tatsächlich die Renditen, die Fonds ebenso bringen“, sagt Analyst Lars Heermann von der Ratingagentur Assekurata, „das sind dann Renditen, mit denen sie den klassischen garantielastigen Lebensversicherungen überlegen sind.“

Allerdings, und diese Einschränkung ist gerade bei Versicherungsprodukten wichtig, sind die Renditen natürlich anfällig für Schwankungen: Das erfuhren viele Kunden, die fondsgebundene Versicherungen Ende der 90er-Jahre abschlossen. Beim Börsencrash 2000/01 und in der Finanzkrise von 2008 kündigten viele ihre Verträge oder ärgerten sich später über niedrige Ablaufleistungen. Denn für das Ergebnis zählt, wie die Fondskurse am Ende der Laufzeit stehen. Drückt dann ein Börsencrash gerade die Kurse, machen Sparer vielleicht sogar Verluste. Auf Zeiträume von 20 oder 30 Jahren ist das aber sehr unwahrscheinlich. Manche Versicherungen bieten zudem die Möglichkeit, den Wert der Fondsanteile nicht auszuzahlen, sondern die Papiere aufs Depot zu übertragen – um schlechte Phasen „auszusitzen“.

Viel hilft nicht viel

Wovon ist der spätere Ertrag nun stärker abhängig – von der Versicherung oder vom Fonds? „Bei der reinen fondsgebundenen Lebensversicherung bestimmt die Fondsauswahl dominierend den Ertrag, weil die Rendite nur indirekt von der Qualität des Versicherers abhängt“, sagt Analyst Lars Heermann, „doch sobald Garantien ins Spiel kommen oder Töpfe mit Überschussbeteiligungen, ist es viel wichtiger, einen finanzkräftigen Versicherungsanbieter zu haben.“ Zudem, so beobachtet er, geben sich manche Gesellschaften mehr Mühe, indem sie gute Zielfonds auswählen und regelmäßig anpassen – andere Anbieter ließen über Jahre noch viel Geld in vermeintliche Top-Fonds fließen, die schon längst nicht mehr performen.

Genau diesen Unterschied legt nun die Studie von f-fex und Morgen & Morgen offen: So zeigt die Kennzahl in der Rubrik „Fondsqualität Bestand“, wie gut die Fondsauswahl eines Versicherers grundsätzlich ist. Gute Gesellschaften raten Kunden mit schlecht laufenden Fonds zudem, künftige Beiträge in bessere Fonds fließen zu lassen. Das lässt sich an der „Fondsqualität Neugeschäft“ ablesen, erklärt f-fex-Geschäftsführer Tobias Schmidt.

Generell stecke viel Kapital in schwachen Fonds, ermittelte Schmidt, nur ein Viertel der Policen-Fonds schlug nennenswert den Markt. Manche Versicherer verkaufen auch fast ausschließlich hauseigene Fonds, auf die R+V und Sparkassen-Versicherung trifft das ganz besonders zu, auf Generali ebenfalls. Das muss allerdings nicht zwingend nachteilig für die Kunden sein, wie das Beispiel R+V zeigt.

Immerhin warfen die am häufigsten in Policen vertretenen Fonds gute Renditen ab: Threadneedle European, FvS Multiple Opportunities und Templeton Growth brachten auf Zehnjahressicht eine Rendite von rund 17 bis 21 Prozent pro Jahr. Der Dax schaffte in dieser Zeit 19,9 Prozent. Die schiere Menge angebotener Fonds indessen sagt nur wenig aus. Auch eine breite Auswahl an Aktien-, Anleihe- und Mischfonds erhöht nicht unbedingt die Rendite, im Gegenteil: Den höchsten Ertrag verspricht statistisch gesehen immer noch die weltweite reine Aktienanlage (eine Orientierung über gute Fondsgesellschaften bietet die Tabelle auf Seite 127).

Auf die Kosten kommt es an

Das Hauptaugenmerk bei der Auswahl sollte aber eher ein anderes sein: die Kosten nämlich, sowohl bei den Fonds als auch beim Versicherungsmantel. Denn die Kosten zehren einen großen Teil der möglichen Erträge am Kapitalmarkt wieder auf und schmälern die Rendite deutlich. Der Bund der Versicherten (BdV) findet die Gebühren fondsgebundener Lebens- und Rentenversicherungen „zu hoch“, den darin enthaltenen „Todesfallschutz üblicherweise zu gering“. Zudem werde das Risiko der Kapitalmärkte auf die Kunden abgewälzt, kritisiert der BdV.

Deshalb ist es umso erstaunlicher, dass einige Versicherungs-unternehmen trotz Nachfragen von f-fex und Morgen & Morgen keine Angaben zu ihren Kostenquoten machten. Auf Fondsebene lassen sich die Kosten noch sehr leicht ermitteln, und hier gilt: Die günstigen Fonds – schon vor Kosten – laufen häufig besser als der Markt. Am preiswertesten sind natürlich passive Indexfonds (ETFs), die im Schnitt gut einen Prozentpunkt billiger zu haben sind als Aktivfonds. Was sie an Kosten ersparen, holen die allermeisten Fondsmanager auch durch aktives Anlegen nicht herein. Trotzdem finden sich Indexfonds selten in Fondspolicen, sagt Schmidt: „Der profane Grund ist, dass ETFs bei Weitem nicht so hohe Vertriebsvergütungen zahlen wie aktive Fonds.“

Im Schnitt liegen die Gesamtkosten von Fondspolicen bei rund zwei Prozentpunkten, ermittelte der Branchendienst Map-Report. Die Spanne ist aber enorm: Die günstigsten Versicherer bekommen es auf lange Laufzeiten schon mit rund einem Prozentpunkt Gesamtkosten hin, die teuersten zehren sogar 3,5 bis 4,7 Prozentpunkte der Rendite auf. Das heißt, dass die Zielfonds langfristig über zehn Prozent Jahresrendite einfahren müssten, damit beim Kunden tatsächlich jene sechs Prozent Rendite ankommen, die viele Beispielrechnungen gern nennen. Die Suche nach einem günstigen Versicherer, der Kosten -offen nennt, zahlt sich also aus.

Dagegen sollte das Steuerargument nicht den Ausschlag geben. Oft werben Versicherer damit, dass Fondspolicen gegenüber Fondssparplänen begünstigt sind. Denn Erträge fondsgebundener Versicherungen unterliegen in der Ansparphase nicht der Abgeltungsteuer. Das bringt mehr Zinseszinsen. Bei Auszahlung im Rentenalter und einer Laufzeit von mindestens zwölf Jahren muss dann nur noch die Hälfte des Ertrags versteuert werden. Dagegen wird bei Fondssparplänen auch jeder Fondswechsel als Verkauf besteuert.

Aber: Berechnet man, ab wie vielen Jahren Laufzeit die Steuerersparnis stärker durchschlägt als die Kosten des Versicherungsmantels, so sind Fondspolicen unabhängig von der Laufzeit im Nachteil gegenüber Sparplänen ohne Fondswechsel. Erst wenn ein Fondssparer dreimal den Fonds wechselt, steht der Policen-inhaber besser da – wenn der mindestens zwölf Jahre seine Beiträge zahlt. Aber Durchhaltevermögen ist bei der Altersvorsorge ja eh wichtig.

Methode

Analyse: Die Experten von f-fex und Morgen & Morgen analysierten den Bestand und das Angebot an Fondspolicen von 50 Versicherungsunternehmen sowie die Leistungen von 50 Fondsgesellschaften. Dabei werteten sie die Geschäftsberichte der Versicherer des Jahres 2017 aus, um die Entwicklung des Bestands zu beurteilen. Für die Fondsperformance und die Ratings zählte das Jahr 2018.

Kriterien für Versicherer: Das Gesamtergebnis (maximal 100 Punkte) setzt sich bei den Versicherern aus den Bewertungen in fünf Teilbereichen zusammen. Die Outperformance 2018 (Bewertung der relativen Performance aller Fonds im Anlagestock eines Versicherers 2018) ging mit 20 Prozent in die Gesamtnote ein, die Fondsqualität im Bestand (der gewichtete Durchschnitt der Fondsratings im Anlagestock) hat ein Gewicht von 30 Prozent. Darüber hinaus prüften die Analysten die Qualität der Fonds, in die neue Beiträge flossen (15 Prozent), und bewerteten die Breite der angebotenen Fonds und Assetklassen (15 Prozent). Zu guter Letzt ermittelte Morgen & Morgen die Gesamtkostenquoten für die Policen (20 Prozent). Die Teilergebnisse in diesen fünf Kategorien ergaben mit ihrem jeweiligen Gewicht die Endpunktzahl.

Kriterien für Fondsgesellschaften: In die Wertung gingen Fondsgesellschaften ein, die mit mindestens drei Fonds und einem Fondsvolumen von mehr als 3 Mio. Euro im gesamten Anlagestock vertreten waren. Insgesamt gab es vier Prüfbereiche: Die Performance der Fonds im Jahr 2018 (25 Prozent), die Fondsqualität im Bestand (der gewichtete Durchschnitt der Ratings, 35 Prozent), die Kompetenz einer Fondsgesellschaft (Häufigkeit, mit der Fonds eines Anbieters in einer Assetklasse von Versicherungsunternehmen verwendet werden, 20 Prozent) sowie der Mittelzufluss für die Fondsgesellschaften im Jahr 2017 (20 Prozent). Auch hier ergaben die Teilergebnisse mit ihrem jeweiligen Gewicht das Gesamtergebnis.

Partner: Wir arbeiten nur mit Testpartnern mit hoher Expertise. Diese Expertise bringt es mit sich, dass unsere Partner, auch f-fex und Morgen & Morgen, geschäftliche Beziehungen zu geprüften Unternehmen unterhalten. Selbstverständlich sorgen wir dafür, dass die nötige Neutralität dennoch gewährleistet ist.

Capital-Bewertung: Die Höchstnote von fünf Sternen erhalten in dieser Studie Anbieter, die mindestens 70 Punkte erreichten. Versicherer mit einer Vier- oder Fünf-Sterne-Bewertung haben die Möglichkeit, ein Capital-Siegel zu erwerben und damit für sich zu werben. Genauere Informationen zu den Bedingungen dieser Siegel finden Sie hier .

{kind=link}

{kind=link}