Jahrzehntelang gab es für die deutsche Wirtschaft Rückenwind von den internationalen Güter- und Finanzmärkten. Die deutsche Wiedervereinigung sowie die Öffnung der Märkte im Osten und Asien schoben die Nachfrage nach deutschen Produkten (Automobil, Maschinenbau, Chemie) massiv an. Dabei gehörten die exportorientierten deutschen Unternehmen zu den größten Gewinnern des schwächelnden Euro: Die im Ausland erzielten Umsätze mündeten in hohen Gewinnen bzw. Cashflows in der Heimatwährung.

Auf der Angebotsseite gab es ebenfalls hervorragende Rahmenbedingungen. Günstige Gas- und Energiepreise, gut ausgebildete Fachkräfte im Inland, wachsende Erwerbsquoten von Frauen, attraktive Produktionsbedingungen im Ausland (verlängerte „Werkbänke“ in Asien) eröffneten der deutschen Industrie grandiose Produktionsbedingungen. Schwächelnde Euro-Länder und günstige Kostenstrukturen führten zu deflationären Tendenzen, welche zudem die Zentralbanken auf den Plan riefen. Die expansive Geldpolitik (Niedrigzinsen) senkte die Kapitalkosten der Unternehmen und befeuerte ihre Konjunktur.

Güter- und Finanzmärkte legen strukturelle Probleme offen

Der Wind hat sich nun aber deutlich gedreht – der Gegenwind legt die zahlreichen strukturellen Probleme Deutschlands brutal offen. In den einst attraktiven Absatzmärkten in Osteuropa und Asien sind mächtige Konkurrenten herangewachsen. Niedrigere Lohnkosten, geringere Steuern, produktive (fleißige und gebildete) Arbeitnehmer und massive Förderungen der heimischen Industrie setzen den deutschen Unternehmen in vielen Bereichen (Automobil, Elektro, Chemie, Maschinenbau) mächtig zu. Fachkräftemangel und überbordende Bürokratie hemmen Innovationen und lassen die deutschen Unternehmen auch dauerhaft ins Hintertreffen geraten.

Die Demographie schlägt hierzulande in den kommenden Jahren ebenfalls unerbittlich zu. Der Fachkräftemangel wird sich deutlich verschärfen und mit weniger Menschen – die zudem weniger arbeiten wollen (Stichwort 4-Tage-Woche) kann deutlicher weniger im Inland produziert werden. Man darf skeptisch sein, ob die „chillige“ Generation Z mit hohen Steuern und Sozialabgaben die zahlreichen Menschen im Renten- und Pensionsalter angemessen alimentieren möchte. Heftige Generationenkonflikte und zunehmende Spaltungen der Gesellschaft sind wahrscheinlich.

Die Zentralbanken können den aufkommenden Sturm auch kaum mehr abwettern. Handelskriege, Deglobalisierung und Fachkräftemangel führen zu Kosten- und Preissteigerungen, welche die EZB mit dauerhaft höheren Zinsen einfangen muss. Gemessen an der Kaufkraftparität ist der Euro mittlerweile angemessen bewertet – auf weitere Abwertungen des Euro darf man folglich auch kaum mehr hoffen.

Politik in Deutschland hat zu wenig in die Zukunft investiert

Die Politik hat es in den fetten Jahren versäumt, die heimischen Unternehmen für den aufkommenden Sturm wetterfest zu machen. Investitionen in Bildung und Forschung wurden sträflich vernachlässigt. Das Bildungsniveau an deutschen Schulen (der wichtigste „Rohstoff“ für unser Land) ist auf Mittelmaß zurückgestutzt worden und bei der analogen und digitalen Infrastruktur verliert Deutschland zusehends den Anschluss. Den Sozialversicherungen droht der Kollaps und auch die Energiepolitik ist ein Fass ohne Boden. Die planwirtschaftliche Steuerung belastet den Staatshaushalt, führt zu steigenden Energiekosten, größeren Umweltbelastungen und lässt viele Unternehmen an einer nachhaltigen Versorgungssicherheit mit günstiger Energie zweifeln.

Erste Bremspuren in den Bilanzen

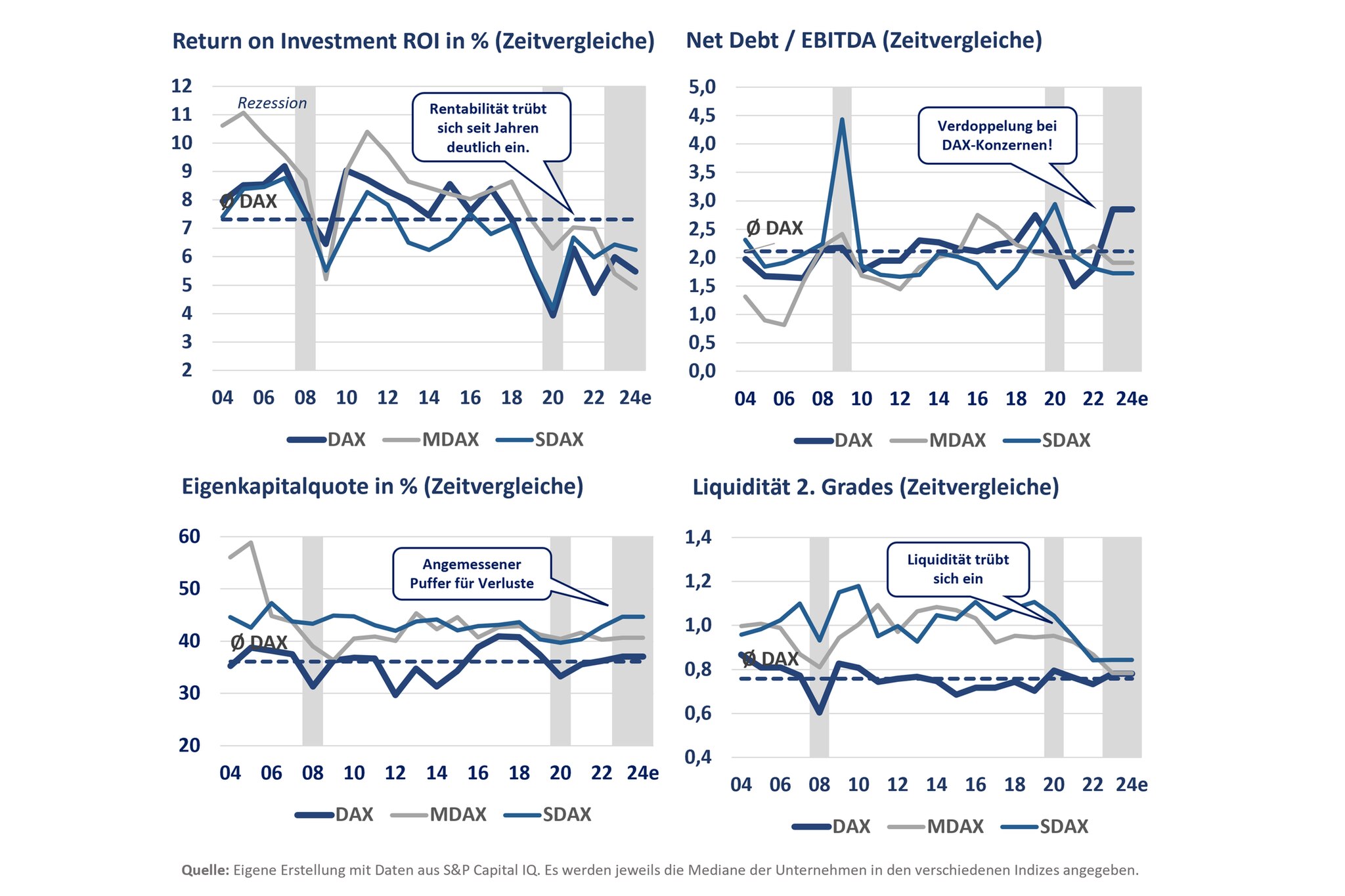

Die aktuelle Rezession hinterlässt in den Bilanzen der Unternehmen erste Spuren. Die Rentabilitäten sind im vergangenen Jahr auf breiter Front gesunken und wichtige Liquiditätskennzahlen haben sich eingetrübt. Die Schulden aus dem laufenden Geschäft können aus den jährlichen Cashflows oder den liquiden Mitteln, bzw. im „Worst Case“ (bei Liquidierung des Unternehmens) aus dem Vermögen bedient werden. Zu diesem Zweck berechnen Ratingagenturen und Banken regelmäßig die Kennzahlen Net Debt/EBITDA (dynamischer Verschuldungsgrad), die Liquidität 2. Grades (Quick Ratio) und auch die Eigenkapitalquote.

Bei den börsennotierten Konzernen in Deutschland fällt auf, dass sich der dynamische Verschuldungsgrad im Mittel wieder dem bedrohlichen Bereich (>= 3) nähert. Das Niveau ist vergleichbar mit dem in der Corona-Krise, liegt aber noch deutlich unter den beängstigenden Werten während der Finanzkrise. Die Liquidität 2. Grades sowie die Eigenkapitalquote liegen durchgängig jedoch noch im angemessenen Bereich. Die Ausstattung mit liquiden Mitteln reicht demnach bei den allermeisten Unternehmen noch aus, die Schulden im kommenden Jahr zu bedienen. Die Ausstattung mit Eigenkapital ist angemessen, um einige Verlustjahre zu überstehen und eine Überschuldung zu vermeiden.

Fazit: Insolvenzwelle vorerst nicht wahrscheinlich

Eine umfassende Insolvenzwelle muss bei den börsennotierten Unternehmen in Deutschland im kommenden Jahr deshalb nicht befürchtet werden. Eine dauerhafte Entwarnung kann jedoch ebenfalls nicht gegeben werden. Es ist nicht abwegig, dass die aktuelle Rezession in einer langanhaltenden Depression münden wird. Die strukturellen Probleme werden immer größer und der Wille der Politik, bzw. der Wähler ist zu gering, die gewaltigen Herausforderungen in Deutschland energisch anzugehen. Wirtschaftsfreundliche Politik und die Sicherung des Wohlstandes hat für die Politik und meinungsbildende Medien in Deutschland derzeit keine Priorität.

Der Sturm könnte deshalb in einem Abwärtsstrudel münden. Kapital, leistungsbereite Arbeitnehmer und wohlhabende (steuerzahlende) Rentner/Pensionäre verlassen zunehmend das „sinkende Schiff“ – die Probleme spitzen sich weiter zu. Die Entwicklung der Direktinvestitionen, bzw. der Wanderungssalden von Fachkräften sollte den Entscheidungsträgern ein ausdrückliches Warnzeichen sein.

im Podcast-Gespräch mit Capital-Redakteur Nils Kreimeier")

und Kanzler Friedrich Merz (CDU) bei der Haushaltswoche im Bundestag")

{kind=link}

{kind=link}