Der ehemalige Fed-Chef Alan Greenspan hat einmal gesagt: „Sollten Ihnen meine Aussagen zu klar gewesen sein, dann müssen Sie mich missverstanden haben.“ An diese Aussage fühlt man sich erinnert, wenn man den jüngsten Strategiewechsel der Europäischen Zentralbank (EZB) betrachtet . Die Notenbank peilt nun auf mittlere Sicht eine Inflationsrate im Euroraum von zwei Prozent an (bisheriges Ziel: „unter, aber nahe zwei Prozent“). Die Formulierung eines symmetrischen Inflationsziels klingt konkreter, ist de facto aber schwammiger. Sollte die Inflationsrate vorübergehend über zwei Prozent steigen, ist die Zentralbank nicht mehr unmittelbar zu einer Reaktion gezwungen. Sie kann auf Jahre hinaus an einer sehr expansiven Geldpolitik festhalten. Das neue Inflationsziel eröffnet der Zentralbank mithin also deutlich mehr Spielräume.

Die Formulierung des neuen Inflationsziels kam nicht überraschend und wurde gemeinhin so interpretiert, dass die Euro-Währungshüter auch in den nächsten Jahren an ihren

massiven Anleihekäufen festhalten werden. Darauf deuten auch die ersten Reaktionen auf den Finanzmärkten. Im Zuge der Ankündigung sind die Kassazinsen (Spot Rates) für Bundesanleihen leicht gesunken und auch der Bund-Future notiert ein wenig höher. Diese Reaktionen könnten sich jedoch als Fehlschluss erweisen. Es zeichnet sich ab, dass insbesondere mit der neuen Strategie die ausufernden Anleihekäufe kaum mehr zu rechtfertigen sind. Dafür sprechen verschiedene Argumente:

- Höhere Inflationsrate aufgrund einer veränderten Berechnung der Verbraucherpreise: Die Messung der Inflation gründet sich in der Europäischen Union auf den harmonisierten Verbraucherpreisindex (HVPI). Gemäß der neuen Strategie sollen im HVPI nun auch die Kosten für selbstgenutztes Eigentum abgebildet werden. In Zeiten, in denen die Immobilienpreise stärker steigen als das allgemeine Preisniveau, wird die Einberechnung der Hauspreise die gemessenen Inflationsraten erhöhen – wenngleich nicht dramatisch. Die Bundesbank rechnet damit, dass die gemessene Inflationsrate um circa 0,2 bis 0,3 Prozent höher ausfallen wird. Eine Ausweitung beziehungsweise Verlängerung der Kaufprogramme für Wertpapiere lassen sich mit diesen Daten aber schlechter rechtfertigen.

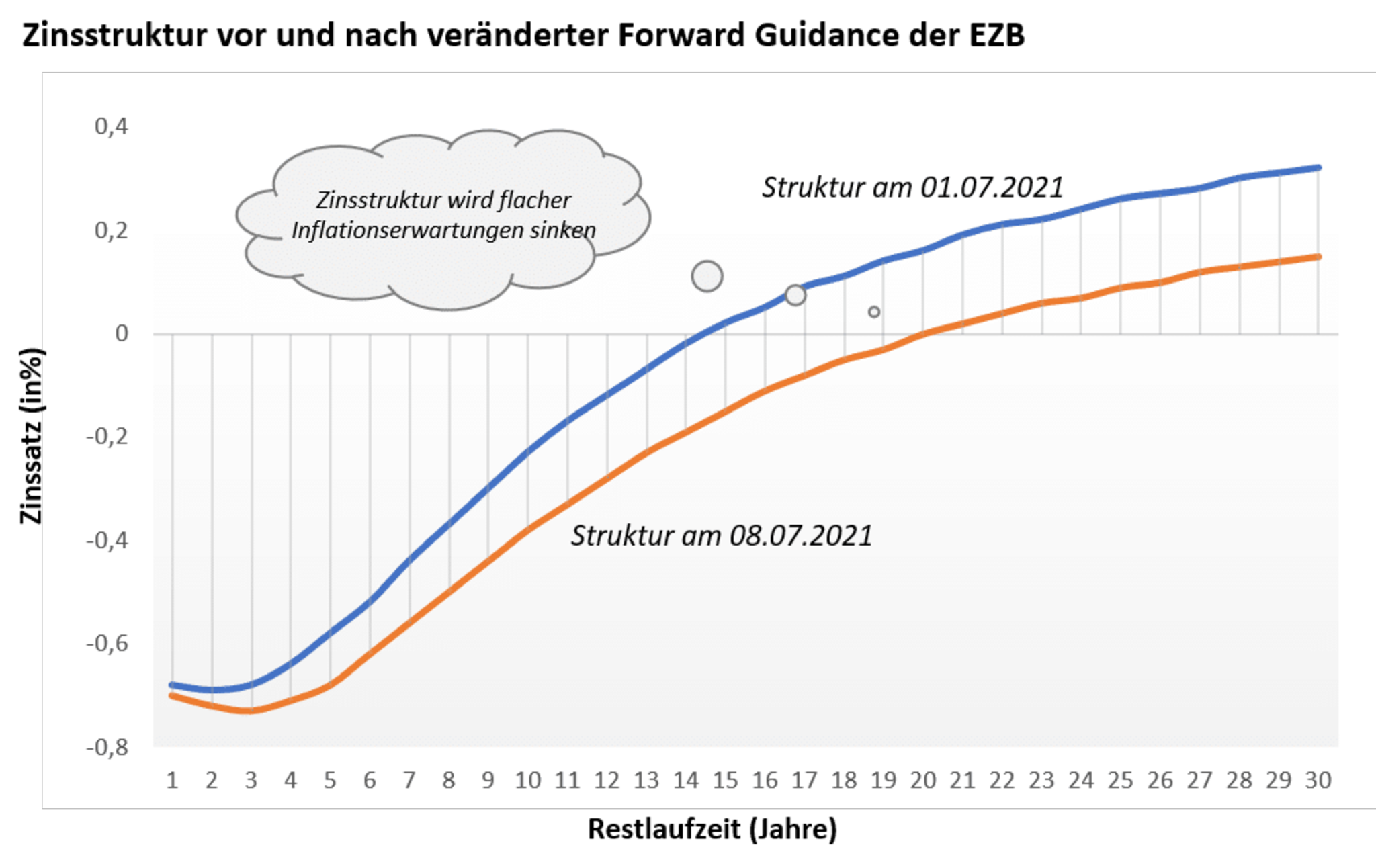

- Erhöhung der Inflationserwartung nicht geschafft: Die Notenbanker erhoffen sich durch die neue geldpolitische Regel, dass der Wirtschaft zusätzlicher Schwung verliehen wird. Wenn die Bürgerinnen und Bürger damit rechnen, dass die künftige Teuerung vorübergehend höher ausfallen wird als bisher, werden sie dazu veranlasst, im Hier und Jetzt mehr zu konsumieren beziehungsweise zu investieren. Die ersten Reaktionen an den Finanzmärkten dürften bei der EZB jedoch zu Ernüchterung geführt haben. Die Ankündigung (Forward Guidance) des neuen Inflationsziels hat die Zinsstruktur in der vergangenen Woche weiter eingeebnet (siehe Abbildung). Dies ist ein Indiz dafür, dass die Anleger nun sogar mit geringeren Preissteigerungen rechnen.

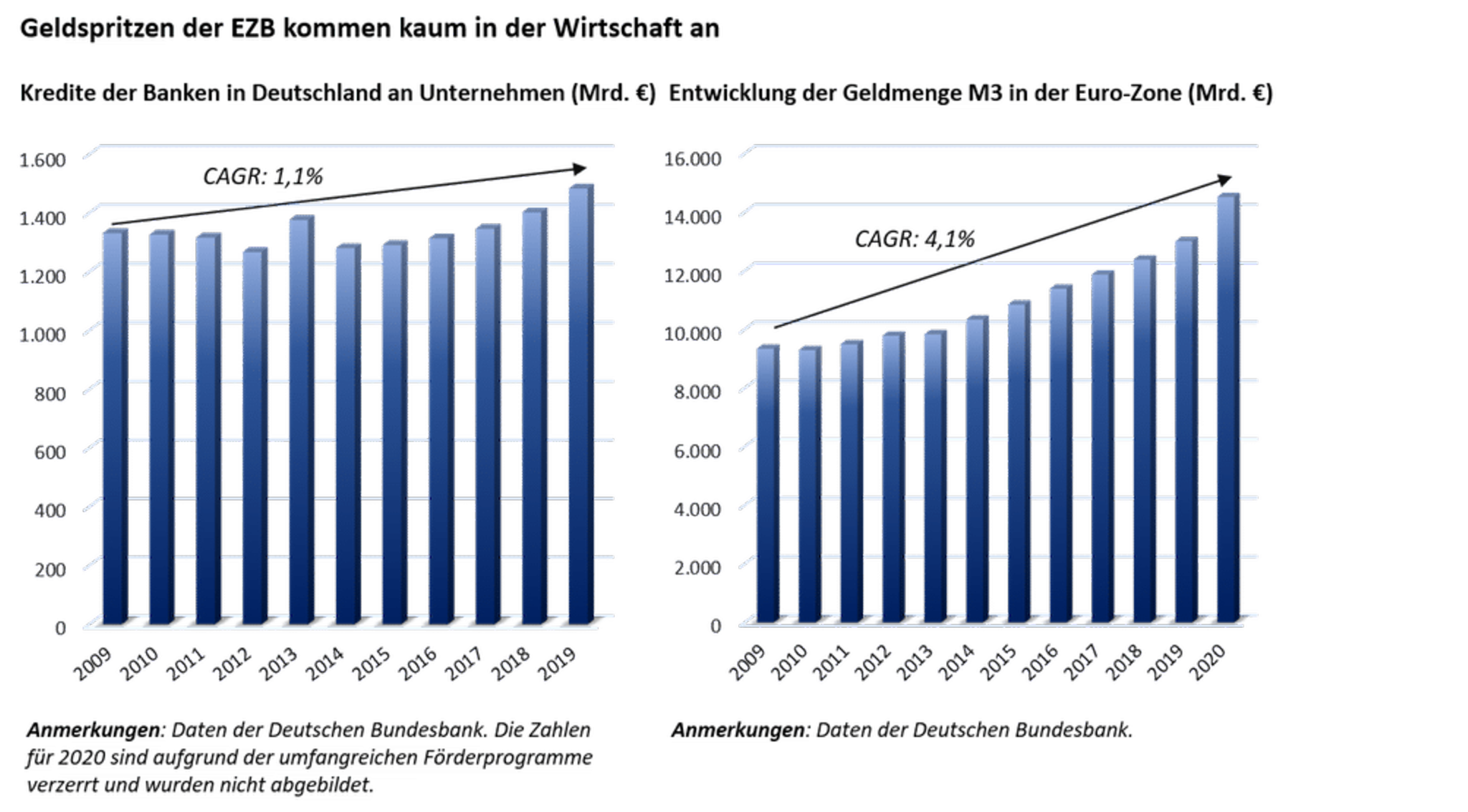

- Effektive Zinsuntergrenze schon erreicht: Die exzessiven Anleihekäufe nach der Coronakrise haben – trotz des größten Konjunktureinbruchs in der Nachkriegszeit – nicht zu deutlich sinkenden Zinsen geführt. Es bestätigt sich die schon lange von den Währungshütern gehegte Befürchtung, dass mit Hilfe der expansiven Geldpolitik nach der Finanzkrise eine effektive Zinsuntergrenze erreicht wurde. Schon Keynes hatte herausgearbeitet, dass bei Zinsen leicht unter Null eine Flucht in die Hortung von Bargeld einsetzt. Angesichts der Vielzahl von Anlagemöglichkeiten erscheint diese Sichtweise heute begrenzt. Banken und Anleger flüchten heute eher in Sachwerte wie Aktien oder Immobilien. Der Effekt ist jedoch der gleiche: Die Effekte der Anleihekäufe verpuffen und die geschaffene Liquidität bei den Banken kommt nicht in Form einer höheren Kreditvergabe in der Wirtschaft an (siehe Abbildung unten).

Die EZB wird früher oder später erkennen müssen, dass die angestrebten Transmissionsmechanismen ihrer Geldpolitik nicht funktionieren. Die Kaufprogramme für Wertpapiere (PSPP, PEPP) haben die Investitionen der Unternehmen oder den privaten Konsum kaum angekurbelt. Und auch die Ankündigung des neuen Inflationsziels scheint nicht den gewünschten Erfolg zu bringen.

Im Gegenteil: Das aktuelle Zinsszenario (Negativzinsen mit sehr flacher Zinsstruktur) belastet sehr stark die Banken und könnte letztlich sogar zu einer geringeren Kreditvergabe führen. Darüber hinaus ist vielen Marktbeobachtern klar, dass die aktuelle Geldpolitik der EZB großen sozialen Sprengstoff birgt: Die ohnehin Vermögenden profitieren von der anhaltenden Asset-Inflation von Immobilien und Aktien, während Normalverdiener unter der Vernichtung von Sparvermögen leiden.

Die Rufe nach Verhältnismäßigkeit der geldpolitischen Maßnahmen dürfen deshalb bald wieder größer werden. Es ist gut möglich, dass die Euro-Wächter schon bei ihrer Sitzung im September beschließen werden, die Anleihekäufe langsam abzuschmelzen („Tapering“); im März 2022 könnten sie dann ganz eingestellt werden. Für die Anleger wären das freilich keine guten Nachrichten. Die Euroländer weiten derzeit ihre Schulden erheblich aus (Zunahme circa 2.000 Mrd. Euro p.a.) und emittieren massiv Staatspapiere, die dann nicht mehr von der EZB aufgesaugt werden können. Die Anleihen würden folglich nur noch zu deutlich höheren Zinsen an den Märkten platziert werden können. Steigende Zinsen und Schockwellen an den Anleihemärkten würden auf breiter Front auch die Preise von Aktien, Immobilien oder anderen Assets unter Druck setzen.

Als Antwort auf eine neuerliche Krise verbleiben der EZB nicht mehr viele Möglichkeiten. Das wahrscheinlichste Szenario ist, dass die Zentralbank dann neu geschaffenes Geld ohne Umwege direkt an Staaten oder Bürger austeilt (Helikoptergeld). Die Inflation lässt sich zielgerichteter steuern, wenn man es den Käufern von Gütern oder Dienstleistungen unvermittelt zur Verfügung stellt und nicht – wie aktuell – im Finanzsektor versanden lässt. Eine Ausweitung der Geldmenge mit Hilfe von Helikoptergeld hätte für die Exportwirtschaft auch den positiven Nebeneffekt, dass der Euro gegenüber anderen Währungen abwerten würde. Die Skrupel für diese Maßnahmen dürften gefallen sein, seit in der jüngsten Coronakrise schon einige Staaten wie Japan oder Hongkong gute Erfahrungen mit Helikoptergeld gesammelt haben.

Kennen Sie schon unseren Newsletter „Die Woche“ ? Jeden Freitag in ihrem Postfach – wenn Sie wollen. Hier können Sie sich anmelden

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}