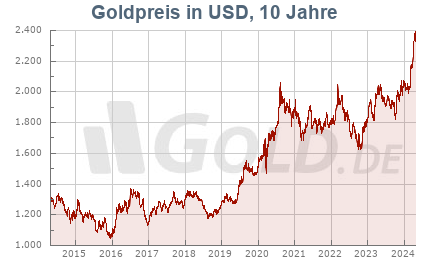

Aufstieg und Fall der Kurse

Zwischen 2001 und 2011 versiebenfachte sich der Goldpreis. Die Kursexplosion setzt sich zusammen aus einem Aufholeffekt nach 20 schwachen Jahren zuvor und der Erwartung einer steigenden Inflation aufgrund der laxen Geldpolitik der Notenbanken. Viele Notenbanken in Schwellenländern, aber auch Privatanleger begannen ab 2008, sich mit einer Investition in Gold über neu geschaffene und leicht handelbare Gold-ETFs für einen Inflationsschub zu rüsten. Befeuert wurde der Trend von negativen Realzinsen auf Staatsanleihen und Sparguthaben. Doch der Inflationsschub kam nie – und sorgte für ein Abbröckeln des Kurses, von einst 1900 Dollar je Unze im Jahr 2011 auf zuletzt 1250 Dollar.

Der Crashmythos

Viele Anleger sehen Gold als einen Schutz vor einem Zusammenbruch des Finanzsystems. Diese Überlegung hat einen Haken: Durch neue Anlageinstrumente wie Gold-ETFs ist Gold viel leichter zu kaufen als früher, aber eben auch viel leichter zu verkaufen. In kritischen Zeiten wie zum Höhepunkt der Eurokrise 2012 oder auch in den Tagen der Lehman-Pleite 2008 konnte Gold kaum zulegen, weil Goldanlagen mit allen anderen Risikoanlagen zusammen liquidiert wurden. Ein Vermögensschutz ergibt sich nur für Anleger mit langem Anlagehorizont und guten Nerven.

Der Inflationsmythos

Die Märkte fürchten derzeit eher eine Deflation – ablesbar an fallenden Inflationserwartungen und der Tatsache, dass rund die Hälfte aller Bundesanleihen mit negativen Renditen notiert. Das sind für Goldoptimisten indes keine schlechten Nachrichten. Forscher der London Business School haben untersucht, wie sich der Goldpreis in Phasen starker Inflation und Deflation in den letzten 110 Jahren entwickelt hat. Ergebnis: Während Gold in Zeiten hoher Inflation real – also nach Abzug der Teuerung – nur eine „rote Null“ brachte, war der reale Ertrag in deflationären Zeiten mit im Schnitt zwölf Prozent Rendite pro Jahr sehr hoch.

Die Anlageformen

Neben dem physischen Kauf von Gold bietet sich für geduldige Anleger stets auch eine Beimischung von Gold-ETFs mit Lieferberechtigung an, etwa der Xetra Gold (ISIN: DE 000 A0S9GB 0/0,3 Prozent Gebühren per annum). Wagemutige Anleger können mit einem Indexfonds auch auf ein Comeback der Goldminenaktien setzen (zum Beispiel LU 048 831770 1/0,65 Prozent Gebühren per annum), die binnen fünf Jahren drei Viertel an Wert verloren haben.

Die Langfristrendite

Gold wird oft mythisch erhöht, ist aber nichts anderes als ein Spekulationsgut: Besitzer müssen darauf hoffen, dass ihnen jemand Unze, Barren oder Gold-ETF künftig teurer abkauft. Mit Geduld indes stehen die Chancen darauf gut: Über lange Zeiträume erhielt Gold in den letzten 200 Jahren nicht nur verlässlich die Kaufkraft, sondern legte im Schnitt rund 0,5 Prozent pro Jahr zu – wenn auch unter starken zwischenzeitlichen Schwankungen.