Thomas Brunzel herrscht über ein gewaltiges Arsenal: 7 000 Tonnen normal- und starkwandige Stahlrohre, Gegenwert gut 6 Mio. Euro, gelagert in einem Depot am Düsseldorfer Hafen. Von hier liefert Rohrhandel-Brunzel, so heißt der Familienbetrieb mit 25 Mitarbeitern und 50-jähriger Geschichte, seine Produkte an Abnehmer wie Salzgitter, Thyssen oder Klöckner. Klassisches Zwischenhändlergeschäft, mit dem der Mittelständler vergangenes Jahr 16 Mio. Euro umsetzte. Und das Brunzel ein „typisches Problem“ einbringt, wie er sagt: „Ein so großes Lager vorzuhalten ist teuer. Die Finanzierung über die Hausbank zu vernünftigen Konditionen wird aber für kleine Unternehmen immer schwieriger.“ Hinzu kommt, dass im Stahlhandel besonders langfristige Zahlungsziele die Regel sind, üblich sind 60 Tage. Brunzels Lieferanten, Stahlwerke in Russland oder China zum Beispiel, wollen ihr Geld aber schnell sehen – teilweise muss er in Vorkasse gehen.

INKASSO AUF WUNSCH

Um flüssig zu bleiben, nutzte Brunzel bis vergangenes Jahr den

Kontokorrentkredit der Hausbank. Dann entdeckte er ein neues

Finanzierungsinstrument für sich: Factoring. Dabei verkauft der

Unternehmer seine Rechnungen an einen spezialisierten Finanzdienstleister, der ihm den fälligen Betrag sofort überweist. Dafür kassiert der Finanzier eine Gebühr, üblicherweise im niedrigen einstelligen Prozentbereich. Viele Factoringanbieter sichern zudem das Risiko für Zahlungsausfälle ab, auf

Wunsch kümmern sie sich auch um Mahnwesen und Inkasso.

„Factoring ist eine recht unkomplizierte Möglichkeit, schnell an Liquidität zu kommen“, bilanziert Brunzel. Er hat beobachtet, dass immer mehr Kunden und Lieferanten auf das Finanzierungsinstrument setzen. „Es wird zum zweiten Standbein neben der Hausbank.“

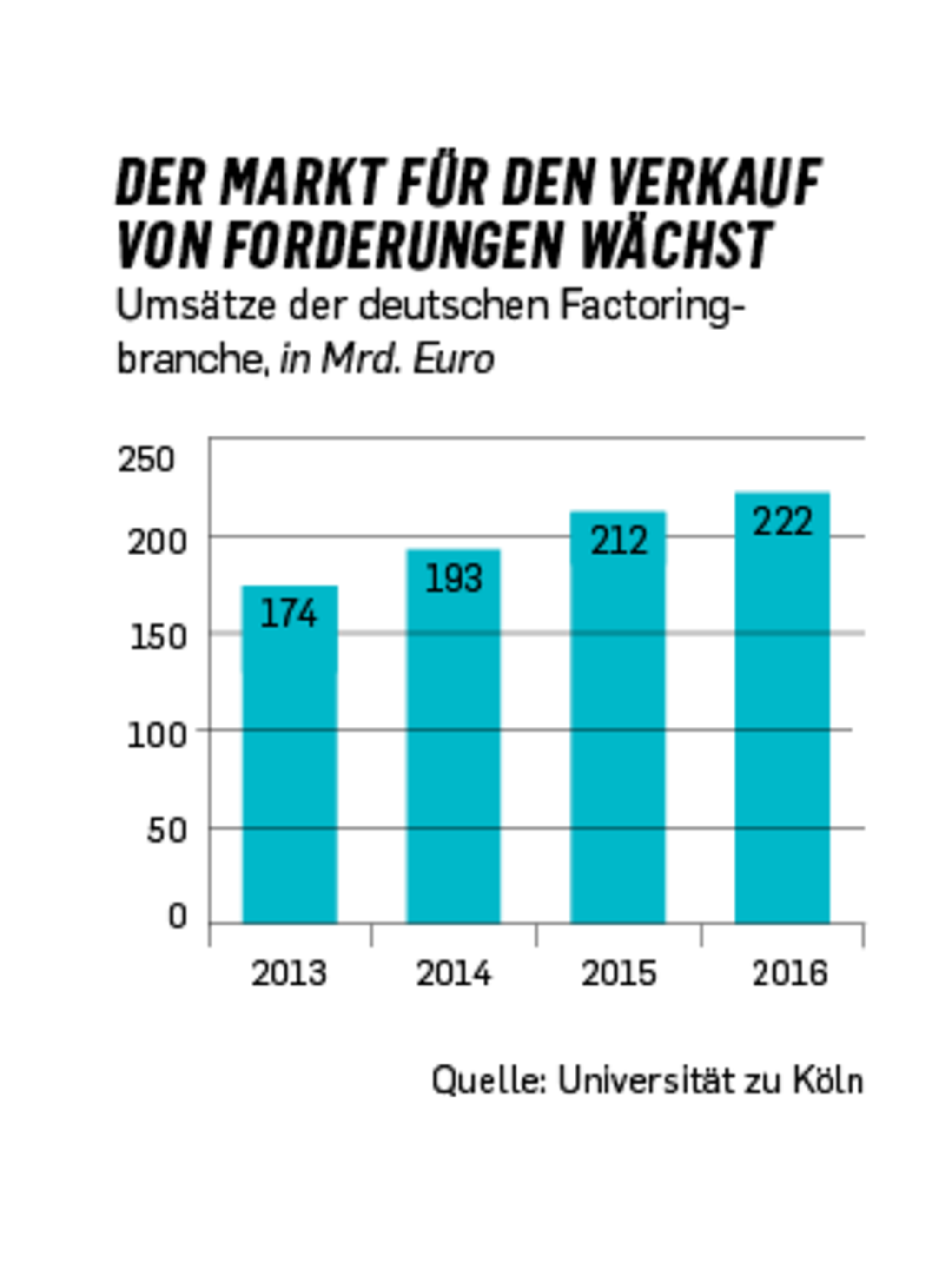

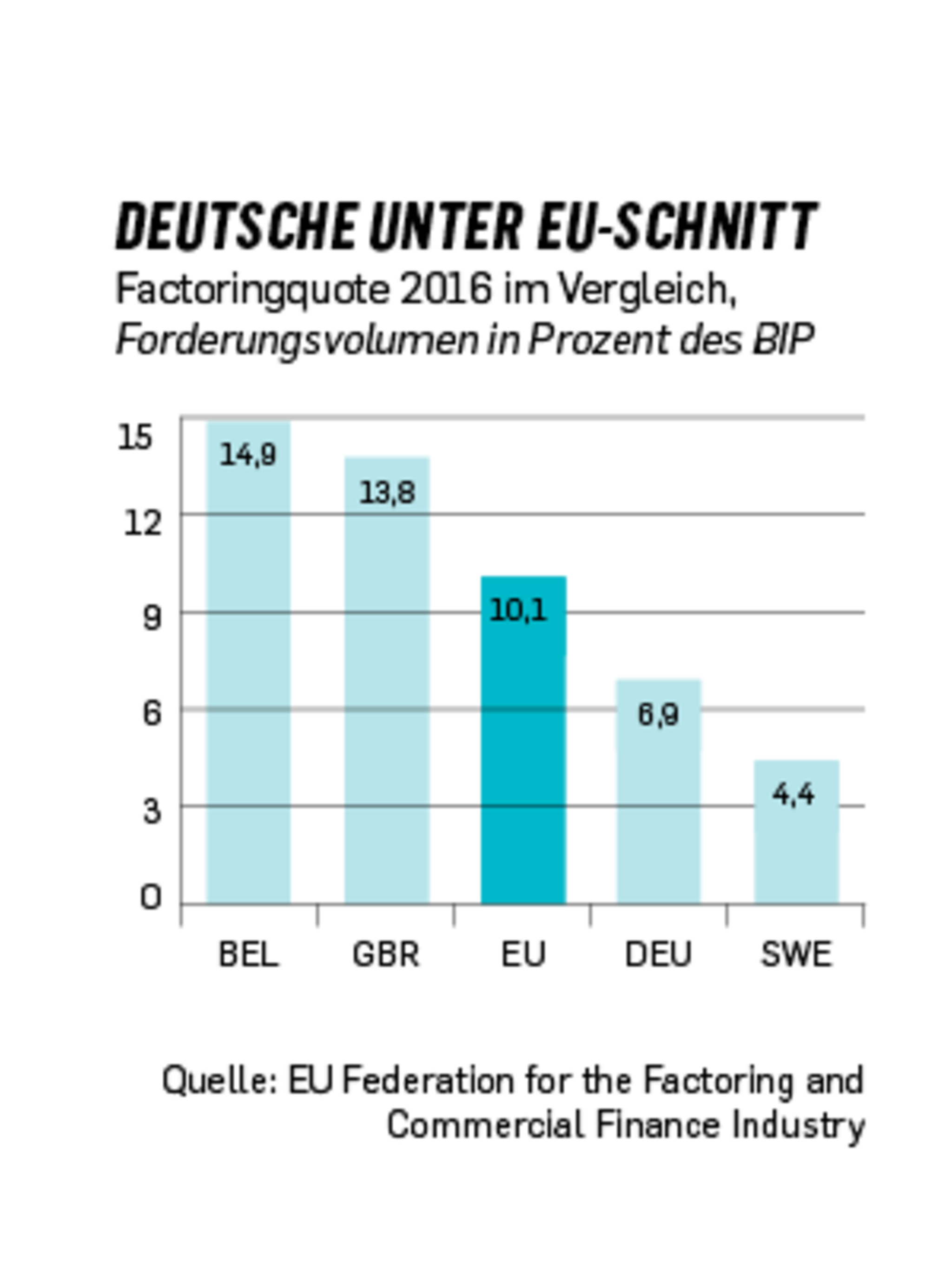

Der Markt für den Verkauf von Forderungen wächst. Zwar liegt die

Factoringquote in Ländern wie Belgien oder Italien deutlich höher, aber auch in Deutschland hat sich das Volumen im Verhältnis zum Bruttoinlandsprodukt in den letzten zehn Jahren verdoppelt. „Es gibt zwar keinen Factoringboom, aber seit Längerem einen stetigen Wachstumstrend mit teilweise zweistelligen Zuwachsraten“, sagt Thomas Hartmann-Wendels, Professor für Bankbetriebslehre an der Universität Köln und einer der wenigen Factoringexperten in Deutschland. Nach seinen Berechnungen stiegdas Volumen für Forderungsverkäufe 2016 auf 222 Mrd. Euro, ein Zuwachs um knapp fünf Prozent. Auch die jüngsten Zahlen deuten auf Wachstum: Für das erste Halbjahr 2017 vermeldete der Deutsche Factoring-Verband für seine Mitglieder ein Plus von acht Prozent, Gesamtumsatz: 113 Mrd. Euro.

Dennoch ist die Bedeutung des Finanzierungsinstruments noch bescheiden:Von den gut 3,5 Millionen Unternehmen in Deutschland nutzen gerade mal 30 000 Factoring. Im Mittelstand setzen nur 15 Prozent den Forderungsverkauf ein, hat eine Umfrage des Branchenverbands BFM ergeben. Einen Grund dafür liefert die Studie gleich mit: 75 Prozent der befragten Unternehmer wissen nach eigener Aussage selbst zu wenig über die Finanzierungsform, um sie für ihre Firma zu nutzen.

Eine zweite Erklärung: Das Modell hat in mehrfacher Hinsicht ein Imageproblem. „Dem Factoring haftet immer noch der Ruf des Inkassos an“, sagt Hartmann-Wendels. Und: „Damit wird verbunden, dass Unternehmen, die darauf setzen, quasi auf dem letzten Loch pfeifen. Factoring wird also als schlechtes Signal nach außen verstanden.“ Drittens sind die meisten Mittelständler mit ihrer Finanzierungssituation zufrieden. 81 Prozent der

Befragten einer Studie der Beratungen Wolff & Häcker sowie Ebner Stolz sagten aus, keine Probleme bei der Mittelbeschaffung zu erleben. Und 85 Prozent gaben an, zur Finanzierung auf Bank- oder Förderdarlehen zu setzen.

Auch ist es um die Zahlungsmoral derzeit eher gut bestellt. In einer Studie von Creditreform gaben 96 Prozent der befragten Mittelständler an, Rechnungen an private oder gewerbliche Kunden würden in der Regel innerhalb von 30 Tagen bezahlt (über Auftraggeber der öffentlichen Hand sagen das immerhin 87 Prozent). Bei 61 Prozent der befragten Unternehmer betrugen die Forderungsausfälle weniger als 0,1 Prozent des Umsatzes. Es gibt aber noch eine andere Erklärung für den schweren Stand des Factorings im Mittelstand: Das Geschäft mit kleinen und mittleren Unternehmen war für die Finanzierer bislang einfach nicht interessant. Die Großen im deutschen Factoringmarkt – vor allem die Targo Commercial Finance, ein Schwesterunternehmen der Targobank, die Postbank-Tochter PB Factoring sowie Coface Deutschland, ein Ableger des gleichnamigen französischen Kreditversicherers – konzentrieren sich auf die „Big Tickets“. Marktführer Targo erzielte 2016 mit einigen Hundert Kunden 45 Mrd. Euro Umsatz – große Fische also.

DIE FINTECHS KOMMEN

Beim Stahlhändler Brunzel geht es um kleinere Dimensionen, auf seinen Rechnungen stehen vier- oder fünfstellige Beträge. Für die großen Forderungskäufer sind das zu kleine Volumina bei gleichbleibend aufwendigen Antrags- und Prüfungsprozessen: Lohnt nicht. Unter gewissen Umsatzschwellen haben KMUs bei den Etablierten im Factoringmarkt keine Chance. „Bei kleineren Firmen ist noch viel Luft“, bestätigt Hartmann-Wendels.

Schwerfällige Platzhirsche und ein potenzieller Milliardenmarkt: Klingt nach einem klassischen Fintechszenario. Und so nehmen junge Angreifer sich auch diesen Markt vor. Sie setzen auf schlankere, digitale Abläufe und wollen so den Factoringmarkt für KMUs öffnen. Start-ups wie Pagido, Innolend oder Fundflow sind in den letzten Monaten an den Start gegangen.

Wie attraktiv das Thema ist, zeigt auch, dass einige Veteranen der Szene eingestiegen sind: Kreditech-Gründer Sebastian Diemer zum Beispiel wendet sich mit Finiata an Kleinunternehmen und Selbstständige.

Und dann sind da Matthias Knecht und Christian Grobe, zwei ehemalige McKinsey-Berater, die 2014 für Rocket Internet die Onlinekreditplattform Zencap hochzogen und ein Jahr später an den britischen Konkurrenten Funding Circle verkauften. Vergangenes Jahr fingen die zwei noch einmal von vorn an: Ihr Start-up heißt Billie, hat inzwischen 3,5 Mio. Euro von Investoren eingesammelt und belegt mit 17 Mitarbeitern die 14. Etage des Rocket-Towers in Berlin-Kreuzberg.

„Das Thema ist total reif für den Mittelstand“, verkündet Grobe. „Der deutsche Factoringmarkt ist im KMU-Bereich unterentwickelt.“ Billie will Unternehmen erreichen, die weniger als 10 Mio. Euro Umsatz machen, den kleinen, inhabergeführten Logistiker oder Maschinenschlosser, aber auch die hippe Werbeagentur in Berlin. Die meisten Rechnungen, die Billie vorfinanziert, liegen zwischen 10 000 und 15 000 Euro. Auch Brunzel, der Stahlhändler, setzt inzwischen auf die Berliner.

ANTRAGSZEIT SIEBEN MINUTEN

Was macht Billie anders? Der wichtigste Unterschied, sagt Grobe, ist der Prozess. Bei einem großen Anbieter kann das Antragsverfahren schon einmal mehrere Wochen verschlingen. Billie verspricht: Bei uns dauert es maximal sieben Minuten. Natürlich läuft alles online, so kann das Portal im Hintergrund über Datenbanken checken, wie es mit Umsatz und Bonität aussieht, und in kürzester Zeit signalisieren: Mit diesem Kandidaten lohnt sich Factoring – und mit diesem lohnt es sich nicht. Denn das gehört auch zum Modell: 70 bis 80 Prozent der Antragsteller lehnt Billie derzeit ab.

Das liegt auch an der Factoringvariante, die das Start-up im Moment anbietet: Bei Billie können Unternehmer einzelne Rechnungen vorfinanzieren lassen – das erlauben die großen Anbieter normalerweise nicht. Sie bestehen darauf, dass innerhalb bestimmter vereinbarter Grenzen jede Rechnung „gefactort“ wird, um zu verhindern, dass ein Unternehmen nur die Rechnungen von Kunden mit potenziell schlechter Zahlungsmoral beim Factor ablädt und die „guten“ Forderungen behält.

Eine weitere Besonderheit bei Billie: Das Start-up übernimmt bislang nicht das Risiko des Forderungsausfalls. Ist eine Rechnung zwei Wochen nach Zahlungsziel nicht beglichen, muss der Unternehmer Billie das Geld zurückzahlen. Das soll sich aber ändern: In Zukunft will Billie sein Angebot um die Absicherung des Ausfallrisikos und auch um die Übernahme von Mahnwesen und Inkasso für den Kunden erweitern. In guter Start-up-Manier geht es aber Schritt für Schritt.

Gestartet ist Billie Anfang Juni. Mit der ersten Bilanz – 100 Kunden nach drei Monaten – ist Grobe hochzufrieden. Den größten Coup landeten die Gründer im Juli. Als Refinanzierungspartner holten sie einen der Etablierten ins Boot: Marktführer Targo Commercial Finance stellt Billie einen Großteil des „angenehmen zweistelligen Millionenbetrags“ zur Verfügung, mit dem das Start-up Rechnungen aufkauft.

Die Kooperation von Angreifer und Etabliertem mag widersinnig erscheinen, ergibt für Targo aber Sinn. „Bis jetzt hat niemand das Segment geknackt“, erklärt Grobe. „Viele haben das versucht, aber Factoring ist immer in der Nische geblieben.“ Vielleicht wird es das Fintech Billie sein, das das Thema richtig groß macht – Marktführer Targo hat dann trotzdem etwas davon.

Der Beitrag erschien erstmals in der Capital Ausgabe 11/2017

{kind=link}

{kind=link}

{kind=link}

{kind=link}