")

Stefan Riße ist seit 2018 Kapitalmarktstratege bei Acatis Investment, einem der größten unabhängigen Fondsanbieter in Deutschland. Im Juni veröffentlichte er das Buch „Die Inflation kommt“

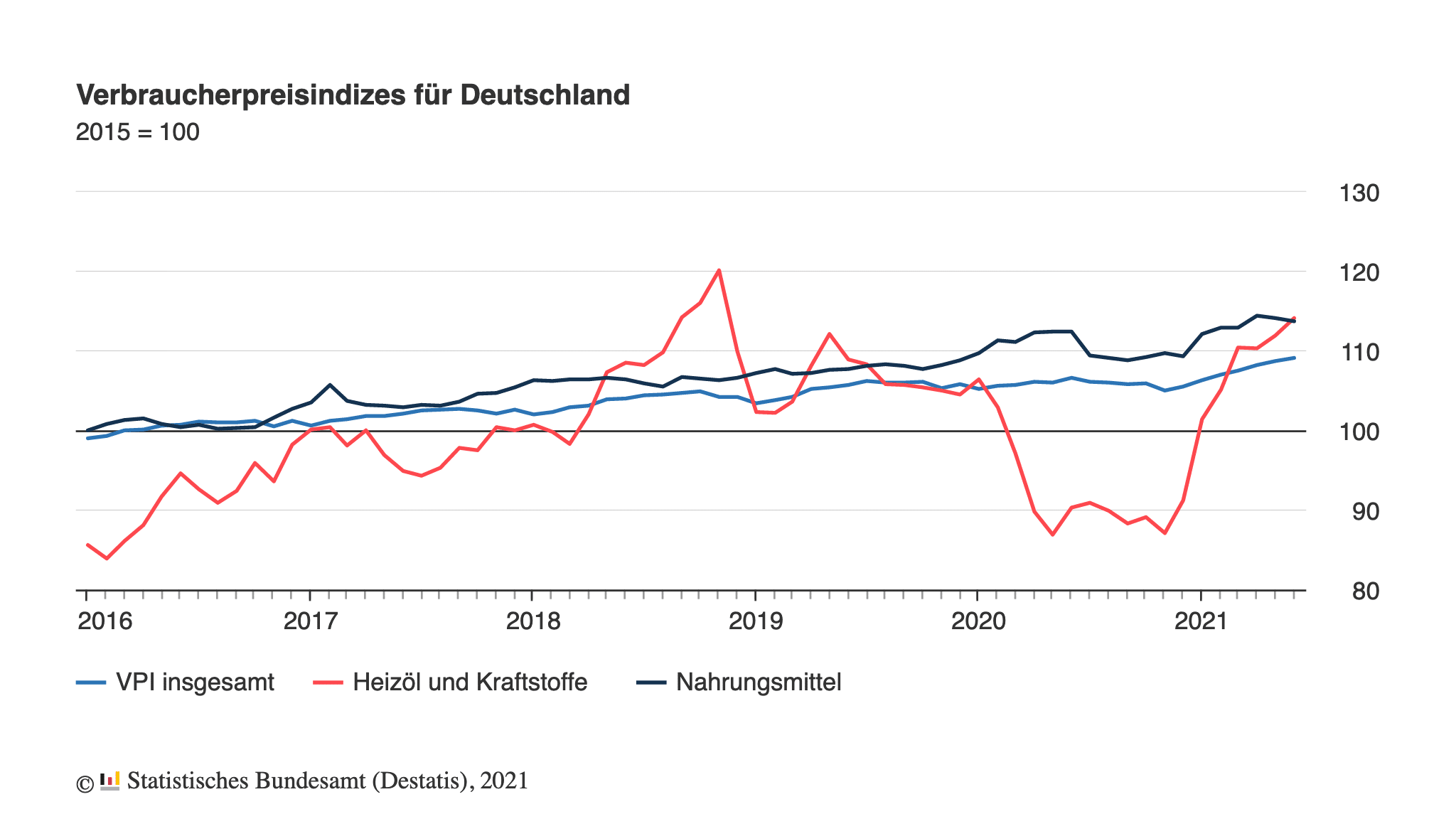

Capital: Als die USA zuletzt eine Inflationsrate von fünf Prozent meldeten, reagierten die Aktienmärkte kaum darauf. Eigentlich hätten die Kurse doch einbrechen müssen, weil alle in der Hoffnung auf steigende Zinsen in Anleihen fliehen. Oder?

STEFAN RISSE: Der Markt war im März noch unsicher, aber mittlerweile gehen Aktienanleger gelassen mit höheren Inflationsraten um. Der Markt gewöhnt sich an schlechte Nachrichten. Und immer mehr Marktteilnehmer begreifen, dass die Notenbanken die Zinsen trotz steigender Inflation kaum anheben können. Die Europäische Zentralbank hat sich mit ihrer kürzlichen Anpassung des Inflationsziels dafür mehr Spielraum eingeräumt.

Was glauben Sie denn: Wie hoch wird die Inflation noch steigen und wie wird sie sich weiterentwickeln?

Inflationsraten von vier bis in der Spitze zehn Prozent sind schon vorstellbar. Allerdings bin ich kein Crashprophet. Es wird keine Hyperinflation geben, wie so mancher prognostiziert, um Aufmerksamkeit zu erregen.

Wie hoch müsste die Inflation denn steigen, um ein echtes Problem darzustellen?

Eine Inflation hat mehrere Stufen. Die erste, auf der wir momentan stehen, hat temporäre Ursachen: teure Frachtkosten, knappe Rohstoffe und Industriegüter und der Nachholeffekt im Konsum nach der Pandemie. Die nächste Stufe der Inflation wäre – und damit rechne ich – die Lohninflation. Wer genau hinschaut, sieht, dass sie schon einsetzt. Die Gastronomie findet keine Mitarbeiter, auch andere Sektoren klagen über Fachkräftemangel, der Mindestlohn dürfte nach der Bundestagswahl steigen und die Gewerkschaften werden spätestens im kommenden Jahr einen Inflationsausgleich fordern. Steigen die Löhne, können Unternehmen höhere Preise verlangen. Die dritte Stufe der Inflation, und hier wird es problematisch, ist die sogenannte Inflationspsychose. Dabei fliehen die Menschen mit ihrem Geld in Sachwerte wie Immobilien oder Gold als sicher geltende Währungen.

Würde das die Notenbanken zwingen, die Zinsen anzuheben?

Sobald die Gefahr besteht, dass das Finanzsystem kippt und das Vertrauen in das Papiergeld und die offizielle Währung verloren geht, würden sie es tun. Die Kosten, um das aufzufangen, wären sehr viel höher als die stärkeren Zinserhöhungen, auch wenn diese dann eine Rezession auslösen würden.

Momentan drücken sich die Notenbanken noch vor einer konkreten Aussage...

...da geht es vor allem darum, psychologische Effekte zu verhindern. Nach der Ankündigung der US-Notenbank in 2013 etwa, weniger Anleihen vom Markt in die eigene Bilanz zu ziehen, sind die Märkte nur aufgrund der Ankündigung eingebrochen. Dabei ist eine restriktivere Geldpolitik eingepreist worden. Der reale Geldentzug macht sich jedoch erst anderthalb Jahre später am Markt bemerkbar. Also werden die Notenbanken der steigenden Inflation noch eine ganze Weile zusehen, ohne etwas zu unternehmen.

Warum das?

Die Unternehmen haben weltweit einen Schuldenberg aufgetürmt, der 94 Prozent der jährlichen globalen Wirtschaftsleistung entspricht. Würden die Zinsen steigen, hätte das zur Folge, dass die Unternehmen weitere Kredite aufnehmen müssten, um ihre Zinskosten stemmen zu können. Irgendwann wäre eine Pleitewelle unausweichlich und mit ihr käme eine schwere Krise mit massiven langfristigen Arbeitsplatzverlusten. Das wollen die Zentralbanken unbedingt verhindern.

In Ihrem Buch schreiben Sie, dass die Inflation dabei hilft, diesen Schuldenberg abzuschmelzen. Wie funktioniert das denn?

Zwei Faktoren helfen dabei: Inflation und ein niedriger Zins. Ich habe das mal errechnet: Wenn die durchschnittliche Realverzinsung, die sich daraus ergibt, dass man die Inflation vom Zins abzieht, bei minus 7,18 Prozent liegt, dann halbieren sich die Schulden binnen einer Dekade real betrachtet, also im Verhältnis zum Bruttoinlandsprodukt. Das passiert einfach über die Geldentwertung. Derzeit sind etwa 15 Prozent aller Unternehmen in den OECD-Ländern Zombieunternehmen, die überleben nur dank des billigen Geldes. Damit die nicht kollabieren, ist eine vorsichtige Entschuldung nötig.

Gilt das für Staaten wie Unternehmen gleichermaßen?

Bei Staaten ist es schon etwas anders. Die können Geld ja quasi selber drucken. In der EU ist das den einzelnen Staaten seit Einführung des Euros zwar nicht mehr möglich, aber die EZB signalisiert ja schon seit Längerem, dass sie die Staaten rauspauken würde. Die Schulden verschwinden einfach in der EZB-Bilanz. Es ist auch nicht anzunehmen, dass die Notenbank die Schulden irgendwann fällig stellt. Sie wird auslaufende Anleihen durch neue ersetzen. Dennoch würden bei steigenden Zinsen die Staaten am Ende immer neue Schulden aufnehmen, nur um den Zinsdienst zu leisten. Das würde irgendwann das Vertrauen in die Währung zerstören. Deshalb müssen die Zinsen niedrig bleiben.

Wenn die Verschuldeten von der Inflation profitieren, dann sind im Umkehrschluss die Vermögenden die Leidtragenden, oder?

Ja, das betrifft vor allem die Mittelschicht, die ihr Geld auf Sparkonten, in Lebensversicherungen und anderen Rentenprodukten hat. 2,4 Billionen Euro von 6,7 Billionen Euro der privaten Vermögen in Deutschland stecken in Festgeld, auf Sparbüchern, in Lebensversicherungen und Riester- wie Rürup-Produkten. Wer bei einer Verzinsung von null und einer Inflation von zwei Prozent 10.000 Euro über fünf Jahre liegen lässt, dem bleiben danach noch 9039,20 Euro. Selbst wenn die Notenbanken irgendwann die Zinssätze anheben, dauert es lange, bis das bei den gängigen Sparmodellen ankommt.

Wie hoch müsste denn der Zins überhaupt steigen, damit sich das Sparen wieder lohnt?

Erst wenn die Zinsen über der Inflation liegen, wird kein Spargeld vernichtet. Aber es ist aus heutiger Sicht ein vollkommen utopisches Szenario, dass die Zinsen auf über zwei Prozent steigen. In den USA müssten sie aktuell auf 5,4 Prozent angehoben werden, damit die Inflation ausgeglichen wird.

")

Was raten Sie Sparern, die jetzt doch mal in Aktien investieren wollen?

In der Inflation gilt am Aktienmarkt: Wächst ein Unternehmen stark und der Zins steigt gleichzeitig, sinkt automatisch der Unternehmenswert. Deshalb sind Anleger früher bei steigender Inflation auf bestimmte Aktien gegangen, etwa die von Ölkonzernen und Minenbetreibern. Das sind klassische Value-Titel mit einem starken Unternehmenswert, also Buchwert. Wir haben zwar eine Renaissance der Value-Titel gesehen. Aber immer mehr Konzerne brauchen nur noch einen geringen Kapitaleinsatz, um ein werthaltiges Geschäft zu führen. Auch die können vor Inflation schützen. Und besonders bei Ölkonzernen besteht die Gefahr, dass sie in Zukunft weiter an Bedeutung verlieren. Das letzte Öl werden wir hoffentlich nicht fördern müssen, weil es alternative Technologien und Energieressourcen geben wird. Es ist deshalb empfehlenswert, breit investiert zu bleiben und gerade für Anfänger empfiehlt sich ein passiver Fonds auf den MSCI World. Der ist mit 1.600 Unternehmen gut diversifiziert.

Und wie sieht es mit Gold und Immobilien aus?

Wer eine Immobilie zur Eigennutzung finanzieren kann, der sollte das unbedingt tun. So schützt er sich vor weiter steigenden Mieten. Auch als Kapitalanlage eignen sie sich, wobei hier Themen wie Lage, Instandhaltung und Mieterqualität eine wichtige Rolle spielen, damit die Anlage am Ende Ertrag abwirft. Gold ist und bleibt für mich ein Kerninvestment. Gold wirft zwar nichts ab im Gegensatz zu Aktien, die Dividenden ausschütten oder Immobilien, die den Mietzins erwirtschaften. In Zeiten, in denen das Papiergeld aber so rasant vermehrt wird wie aktuell, ist das in seiner Menge begrenzet Gold ein guter Schutz und eine gute Ersatzwährung.

Kennen Sie schon Capital+ ? Unser werbefreies Premium-Angebot mit dem Besten aus Print und Online. Jetzt 30 Tage kostenlos testen!

und Charlie Munger: Die beiden Haudegen machen seit Jahrzehnten vor, wie Value Investing funktioniert")

{kind=link}

{kind=link}

{kind=link}