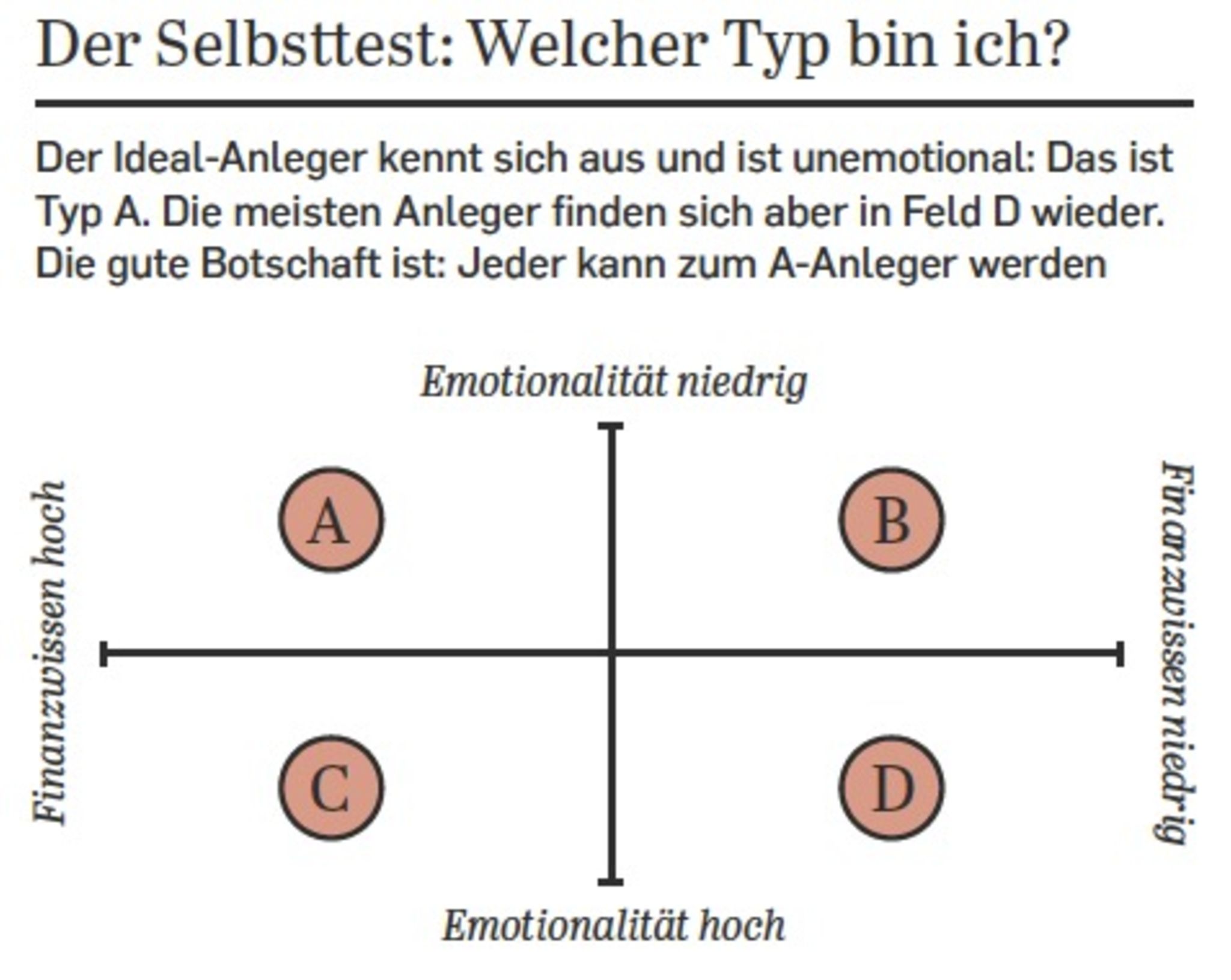

Thorsten Hens hat eine ganz einfache Methode, die Welt der Anleger zu kartografieren. Der Wirtschaftsprofessor an der Uni Zürich braucht dafür ein Blatt Papier, einen Stift und zwei Zeilen und zwei Spalten. Vor den Zeilen steht „Finanzwissen hoch“ und „Finanzwissen niedrig“. Über den Spalten „Emotionalität hoch“ und „Emotionalität niedrig“.

Das ist es. Keine ISINs, keine Produkte, keine Gebühren. In diesem kleinen Viereck verbirgt sich gewissermaßen die Ursuppe, aus der sich alles andere ableitet. Doch dazu später.

Zunächst einmal findet sich jeder Mensch in einem dieser vier Kästen wieder. Sie als Leser, wir von Capital, aber auch Warren Buffett, ein Investmentbanker bei Goldman Sachs oder die Verkäuferin im Supermarkt, die vielleicht noch nie einen Cent angelegt hat.

Worin besteht der Reiz dieses einfachen Rasters? Die Antwort darauf ist simpel: Wer richtig einschätzt, wo er steht, hat alle Chancen, zu einem guten (oder noch besseren) Anleger zu werden. Genau dabei will Capital mit dieser Geschichte helfen: Welche Fehler sollten Anleger tunlichst vermeiden, und woran sollten sie sich halten? Wir wollen Orientierung bieten, zuallererst mit einfachen Regeln und Prinzipien. Die Tabelle sinnvoller Finanzprodukte, mit denen Anleger ihr Depot zusammenstellen können, finden Sie hier .

Aber zuvor zurück zu Hens’ Typen: Der – eher rare – Typ A ist der absolute Traum von einem Anleger. Er verfügt über hohes Finanzwissen und macht sich seine Anlagestrategie nicht mit Emotionen kaputt. Warren Buffett fällt in diese Kategorie, aber auch gute Investmentbanker: Sie wissen viel und ziehen ihre Strategie diszipliniert durch, auch in Krisenzeiten stoßen sie nicht alles hektisch ab. Das Gute ist: Auch wenn die wenigsten von uns die Kriterien für diese Anlegerelite erfüllen, durch Selbststudium und Erfahrung kann jeder in diese Kategorie „hineinwachsen“.

Typ B ist in Gelddingen wenig emotional und weiß auch wenig. Sich hier einzugruppieren setzt einen gewissen Realismus voraus. Man muss sich eingestehen können, dass man wenig weiß. Dann hat man aber gute Chancen, ein guter Anleger zu werden. Denn übersteigertes Selbstbewusstsein und Sprunghaftigkeit machen einem nichts kaputt. Entweder kompensiert der Typ B also das fehlende Finanzwissen, indem er es sich aneignet, was heute einfacher denn je ist. Oder aber er sucht sich eine Beratung bei jemandem, der mehr weiß. In jedem Fall haben Anleger vom Typ B gute Chancen, A-Anleger zu werden.

Die Problemanleger: die Intuitiven

Folgt Gruppe C – stark emotional, aber auch stark finanziell gebildet. Diese eher kleine Gruppe verfügt zwar über das theoretische Wissen, wie man gut und rentabel anlegt. Sie macht es sich aber in der Praxis oft genug selbst kaputt, indem sie doch etwas nachhilft – durch Markttiming etwa oder indem sie einer Zauberformel nachjagt.

Und dann wäre noch die Kategorie D. Drei Viertel der Anleger fallen hier hinein, wie Hens in seinen Studien herausfand. Es ist, so traurig es klingt, die Problemkategorie, in der geringes Finanzwissen auf hohe Emotionalität trifft. In der Studie erhielt die Gruppe den Namen der „Intuitiven“, intern hatte sie aber auch weniger freundliche Spitznamen. Zu ihr zählen Anleger, die glauben, mit riskanten Pennystocks ihr Geld vervielfachen zu können, die Gewinne nicht der Börse, sondern ihrem Wissen zuschreiben (welches gar nicht so hoch ist). Und vor allem jene, die ihre Strategien alle paar Jahre über den Haufen werfen, im Boom überdrehen und in Krisen alles losschlagen. Und deren Depot oft ein Potpourri schwach rentabler Anlagen ist, die irgendwann einmal angeschafft wurden, als ein Berater sie empfahl.

Sind Sie eher Typ A, B, C oder D? Jeder sollte sich hier einordnen können – dies ist die Grundlage für alles, was nun folgt: die fünf wichtigsten Regeln für die Geldanlage.

Lektion 01: Wir sind wie wir sind

Der natürliche Gemütszustand eines Fußballfans, erklärte der britische Schriftsteller Nick Hornby einst, sei bittere Enttäuschung. Und zwar unabhängig vom Spielstand. So ähnlich ergeht es auch Anlegern – und sogar Menschen, die zwar noch gar kein Geld angelegt haben, aber sich zumindest mit dem Gedanken tragen.

Letztere plagt oft das schlechte Gewissen, ihr Vermögen nicht rentabler anzulegen. Und Erstere hadern mit dem Ergebnis ihres Depots, mit krassen Fehlkäufen oder mit verpassten Chancen („Warum bin ich nicht bei 4000 Punkten in den Dax eingestiegen?“, oder auch gerade ganz verbreitet: „Hätten wir doch vor fünf Jahren eine Wohnung in Berlin gekauft!“).

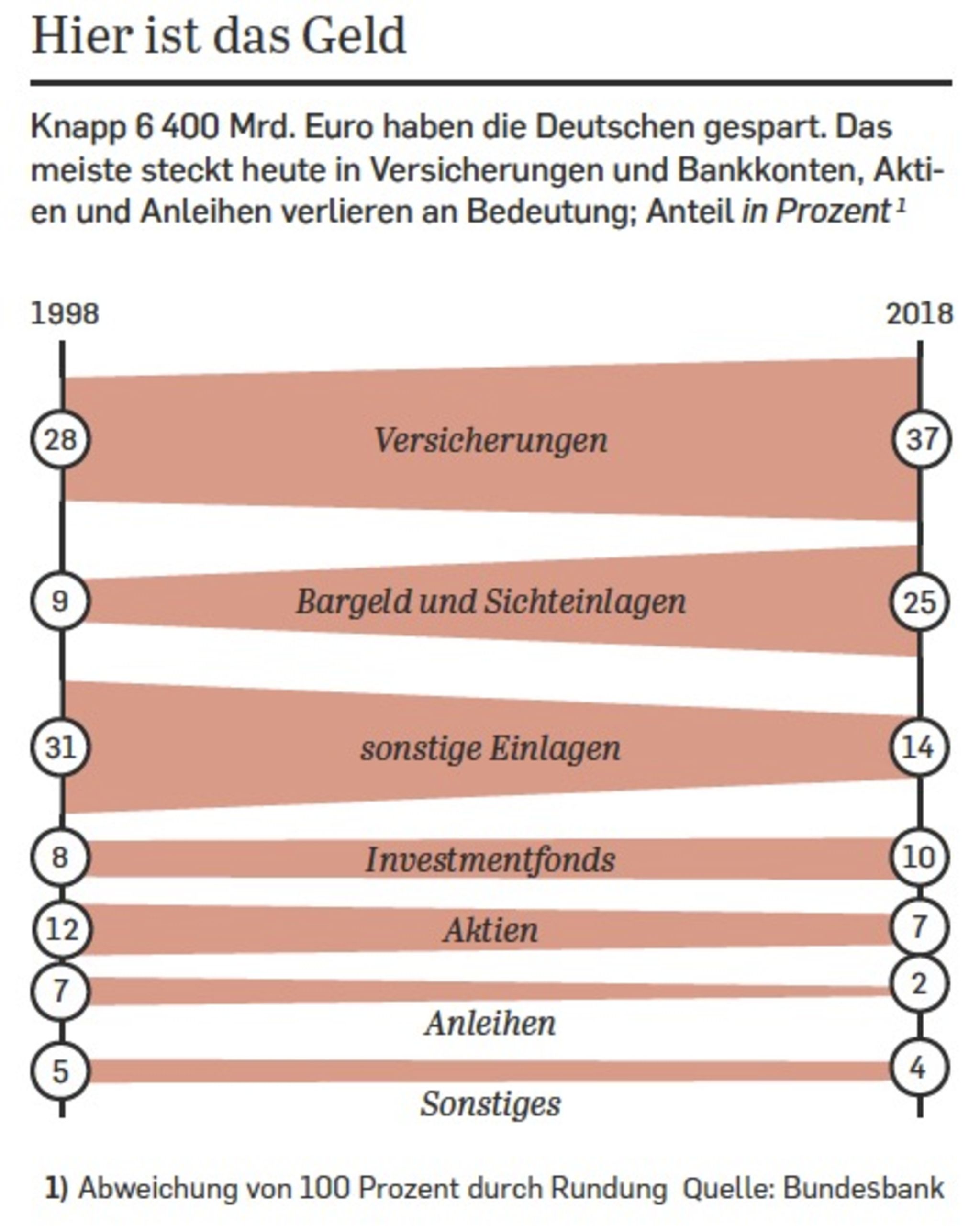

Während also die einen abwarten und die anderen träumen, sieht die Realität so aus: Die beliebteste Form der Geldanlage in Deutschland sind Steine und Beton, rund 7500 Mrd. Euro an Vermögen stecken in Immobilien. Weitere 2500 Mrd. Euro liegen herum auf Einlagenkonten, nur 1200 Mrd. Euro sind in Aktien und Fonds investiert. Von den knapp 2300 Mrd. Euro in Versicherungen stecken auch nicht mal fünf Prozent in Aktien. Natürlich ginge das besser. Denn so fließt heute mehr als die Hälfte aller Dax-Dividenden von knapp 37 Mrd. Euro pro Jahr an ausländische Investoren.

Wieso ist das so? Diese Frage ist nicht so leicht zu beantworten, aber nach Ansicht von Psychologen und Soziologen sind wir alle quasi Gefangene unserer Erfahrungen, individueller und kollektiver. So wird unser Umgang mit Geld zuallererst in der Familie geprägt – Kinder, deren Eltern schon einen Teil des Vermögens in Aktien investieren, werden demnach einen stärkeren Hang zu Wertpapieren haben. Da in Deutschland aber eben nur wenige Aktien besitzen, bleibt diese Geldanlage unpopulär.

Das Neue-Markt-Fiasko wirkt nach

Darüber hinaus war Aktienbesitz über sehr lange Zeit in Deutschland stigmatisiert. Die Politik förderte vermeintlich „sichere“ Bankeinlagen und Staatsanleihen – aus gutem Grund, immerhin musste man zwei Aufrüstungen, zwei Weltkriege und einen Wiederaufbau finanzieren. Im Gegenzug baute der Staat ein Sozialsystem auf, in dem es vordergründig gar keinen Grund gab, separat Vermögen aufzubauen. Auch den Kirchen war es suspekt, ihr Geld mit dem Schweiß anderer Leute zu verdienen. Und noch vor 25 Jahren gab es für kaum jemanden Einlass in die Wertpapierberatung einer Bank, der nur 10.000 Mark mitbrachte.

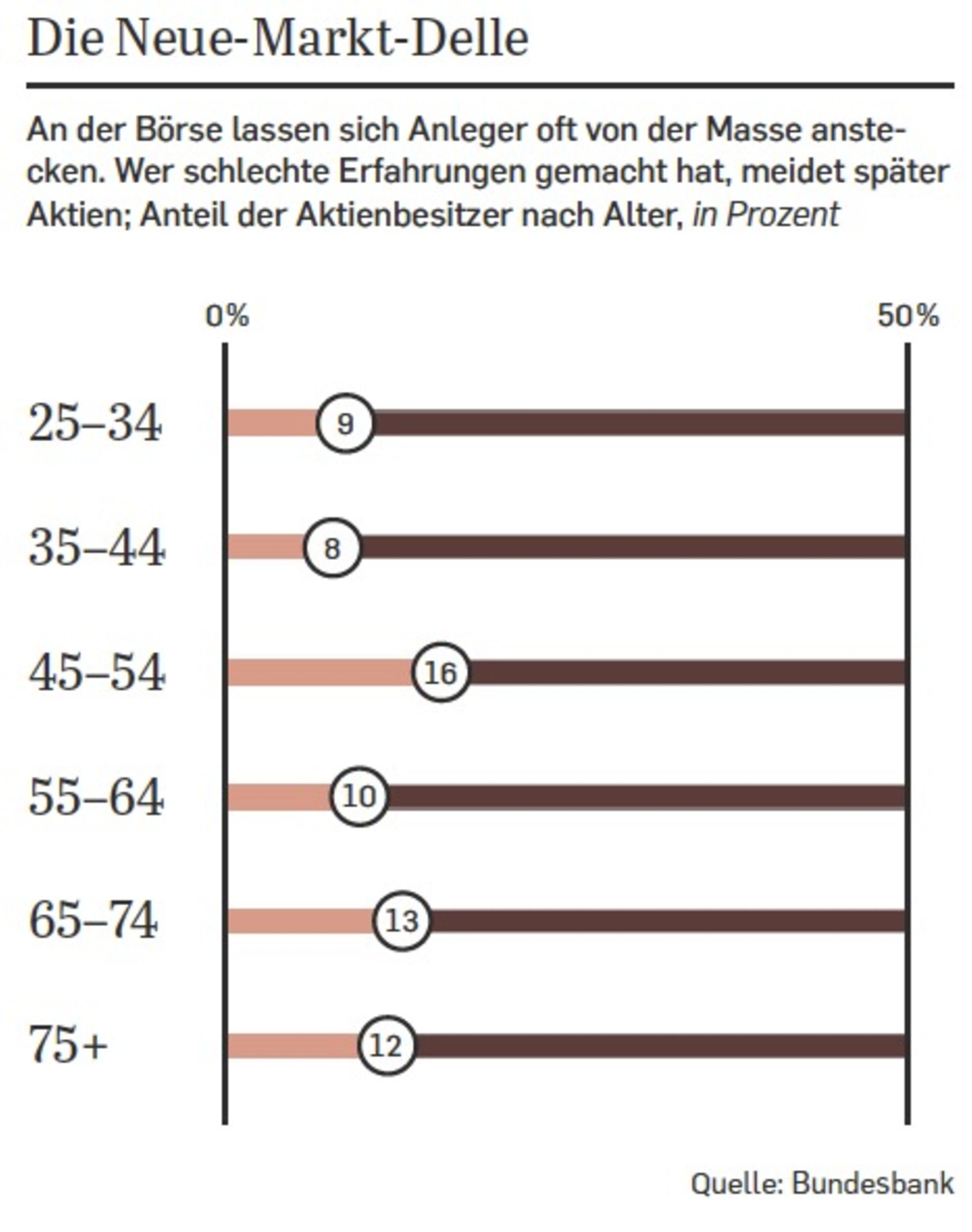

Die Stimmung drehte sich schließlich erst, als in der zweiten Hälfte der 90er-Jahre die Aktienmärkte weltweit schon ein sehr hohes Niveau erreicht hatten. Allein der Dax hatte sich zwischen 1982 und 1997 (der Gründung des Neuen Markts) mehr als verfünffacht. Die kurze und heftige Euphorie sowie der anschließende Absturz hinterließen jedoch massenhaft traumatisierte deutsche Anleger. Die Lücke in der Altersstruktur der Aktionäre in Deutschland, die das New-Economy-Fiasko riss, ist bis heute sichtbar: Unter den 55- bis 64-Jährigen – also jenen, die zum damaligen Zeitpunkt auf dem Höhepunkt ihres Berufslebens standen – besitzen nur zehn Prozent Aktien. Bei den 45- bis 54-Jährigen – die damals noch zu jung waren, sich die Finger zu verbrennen – sind es 16 Prozent und selbst bei allen älteren (und erfahreneren) Anlegern deutlich mehr.

Spätestens seit der Finanzkrise 2008 gelten die Märkte für viele als unkontrollierbare Daddelhallen – mit den Großbanken als Croupiers. So hat selbst der beste und vertrauenswürdigste Berater einen schweren Stand, kapitalmarktnahe Produkte zu verkaufen.

Lektion 02: Misstrauen Sie Jubelzahlen

Die Deutschen gehen lieber zum Zahnarzt, als ihr Geld anzulegen – das findet der Soziologe Hans-Joachim Karopka völlig normal. „Dass die Beschäftigung mit etwas derart Komplexem nur wenigen Spaß macht, ist doch völlig natürlich. Und wenn ich den Zahnarzt verlasse, habe ich etwas hinter mich gebracht und Ruhe, während es mit der Geldanlage erst losgeht“, sagt Karopka, Geschäftsführer beim Kölner Rheingold-Institut. In Tiefeninterviews erforscht er, was Menschen bewegt.

Aus diesen Gesprächen hat Karopka, den wir 2018 ausführlich für Capital interviewt haben , eine wichtige Erkenntnis gewonnen: Die Deutschen bekommen es regelrecht anerzogen, sich bei der Geldanlage schlecht zu fühlen. Wie sie es anstellen, sie machen es bestimmt falsch.

Das liegt zum einen an der Werbung von Banken und Fondsanbietern, die häufig suggeriert, Menschen ließen zu viel Geld unverzinst herumliegen. Und am Hang des Menschen, sich permanent mit anderen zu vergleichen. Nur reden wir dummerweise gerne über Triumphe wie die früh gekauften Apple-Aktien oder die 2004 erworbene Berliner Eigentumswohnung – aber nur selten von unseren Pleiten.

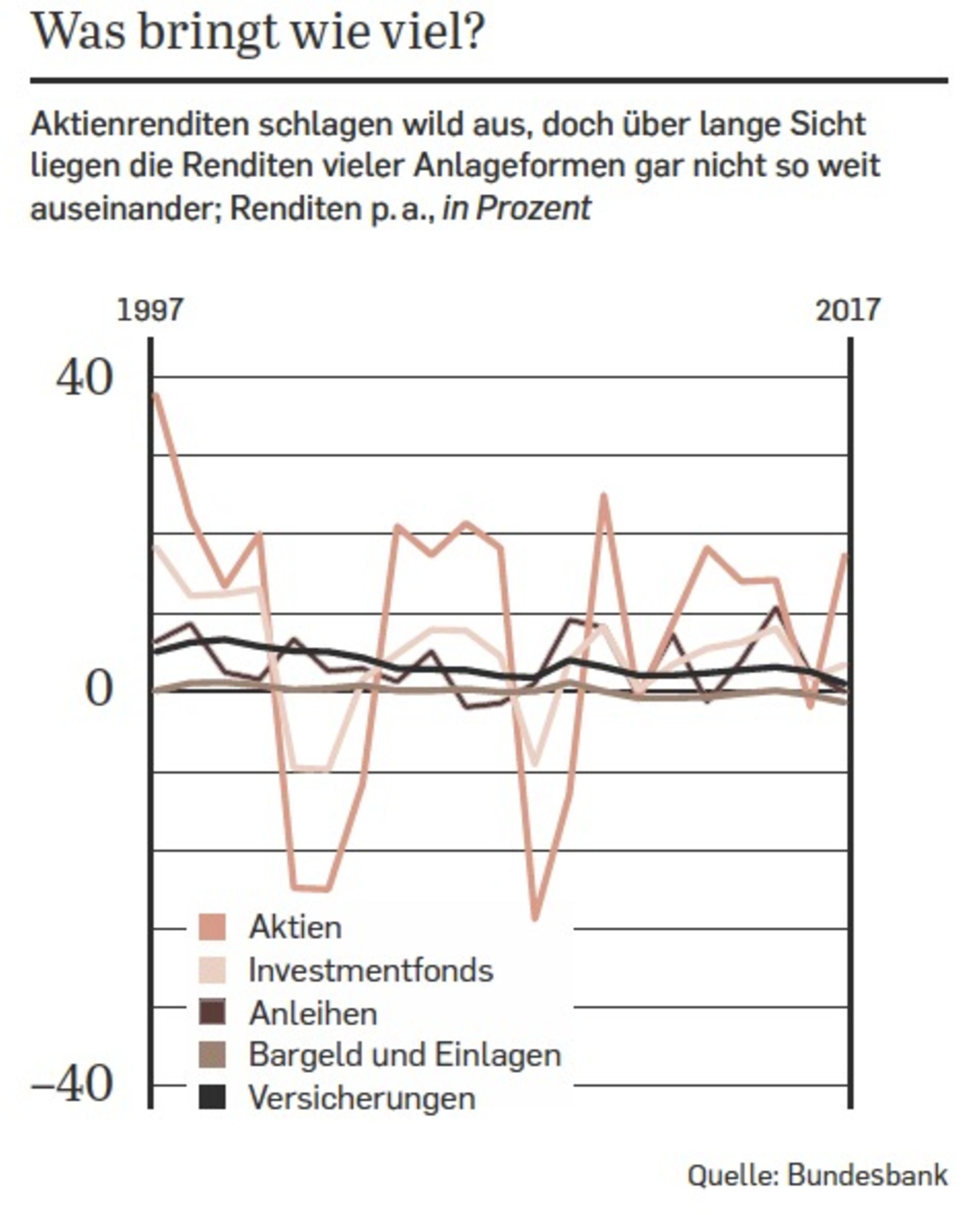

Dass der Kollege oder Nachbar plötzlich (zumindest zeitweise) mit Aktien am Neuen Markt ein Vermögen verdiente, befeuerte die Aktieneuphorie zwischen den Jahren 1998 und 2000. Unglaubliche fünf Millionen Deutsche wurden in den drei Jahren neue Aktionäre, und fünf Millionen verschwanden wieder zwischen 2001 und 2011. Allein diese Zahlen zeigen, wie prozyklisch und emotional viele Anleger tatsächlich ihr Geld anlegen. Für tiefere Einblicke und noch mehr Belege empfehlen sich die Studien der Bundesbank. Darin bleibt von der Traumwelt, in der jeder Anleger seine sieben, acht Prozent pro Jahr macht, nicht mehr viel übrig.

Was von der Traumrendite bleibt

Ja, mit Aktien sind hohe Renditen möglich. Etwa mit dem Dax sieben Prozent pro Jahr in den letzten 50 Jahren, wie das beliebte „Dax Renditedreieck“ des Deutschen Aktieninstituts besagt. Es handelt sich dabei aber gewissermaßen um eine Mohrrübe, die man Anlegern hinhält – in der Praxis waren solche Zahlen in den letzten Jahrzehnten kaum erreichbar.

Die unvermeidliche Enttäuschung geht damit los, dass im Dax keine individuellen Steuern berücksichtigt werden, die auf Dividenden fällig werden. Es geht damit weiter, dass der Kauf eines ganzen Index über einen ETF dank der Regulierung überhaupt erst seit knapp 20 Jahren möglich ist und Gebühren wie auch die Teuerung außen vor bleiben. Weil aber viele Anleger so in der Praxis mit Aktien auf geringere Renditen kommen, entsteht Frust – und sie verkaufen, obwohl sie eigentlich gar nicht so schlecht unterwegs waren.

Die Bundesbank beschäftigt sich regelmäßig damit, wie viel private Haushalte denn in der Praxis an Portfoliorendite erzielen. Diese Rendite fluktuiert – über alle Finanzanlageformen wie Sparbücher, Versicherungen, Aktien, Fonds – seit nunmehr 20 Jahren zwischen minus zwei und plus vier Prozent pro Jahr. Versicherungen lieferten dabei einen realen Renditebeitrag von im Schnitt zwei Prozent pro Jahr – ungefähr die gleiche Größenordnung, die auch Aktien im vergangenen Jahrzehnt abwarfen, nachdem es in den Jahren vor der Finanzkrise 2007/2008 noch im Schnitt 3,5 Prozent waren.

Die gute Nachricht lautet: Wie man es auch dreht, reale Renditen von zwei bis vier Prozent pro Jahr mit Aktien sind vollkommen in Ordnung und kein Grund für Frust.

Lektion 03: Vergessen Sie den richtigen Zeitpunkt

Wenn es einen großen Fehler an der Börse gibt – vielleicht den teuersten überhaupt –, dann ist es der Glaube daran, mit dem „perfekten Zeitpunkt“ die Renditen aufpeppen zu können. Und natürlich nicht nur einmal, sondern, wenn es geklappt hat, immer und immer wieder.

Ökonomen haben zwei Tendenzen identifiziert – sogenannte Bias –, die Anlegern die Arbeit erschweren: das Rückschau-Bias und das Information-Bias. Letzteres lässt uns zu viele Informationen aufsaugen, die uns nur ablenken und für den Anlageerfolg gar nicht relevant sind. Das gilt etwa für kurzfristige Konjunktur- oder Quartalszahlen. Das Rückschau-Bias führt dazu, dass uns Ereignisse wie das Platzen der New-Economy-Blase im Jahr 2000 im Rückblick quasi unvermeidlich erscheinen. All die Warnsignale, die wir ignoriert hatten, erscheinen uns jetzt als glasklar.

Da liegt doch ein Gedanke nahe: Man hätte „Kasse“ machen müssen!

Doch so einfach ist es nicht. Denn wir überschätzen uns permanent selbst und vergessen, welche Nachrichten uns zwar alarmierten, sich aber in der Rückschau als harmlos herausstellten. Erinnern Sie sich noch an die Panik nach dem Brexit-Votum 2016? Oder die Wahl Donald Trumps? Nach kurzen Rückschlägen kletterten die Börsen munter weiter.

Was zu einem sehr praktischen Problem führt: Wer mit Markttiming einmal richtiglag und rechtzeitig Kasse gemacht hat, wird es wieder versuchen. Was aber, wenn er diesmal falschliegt? Man hat liquidiert, und die Kurse steigen weiter: Wer ist dann so selbstkritisch und steigt (teurer) wieder ein?

In der Praxis sieht es nämlich so aus: Am Aktienmarkt hat man nicht etwa eine 50-Prozent-Chance auf eine positive Rendite. Sondern, gemessen etwa am S&P-500-Index für US-Standardwerte, jederzeit eine 75-prozentige Chance auf ein Gewinnjahr und ein 25-prozentiges Risiko eines Verlustjahres. Auf Sicht von fünf Jahren Haltedauer beträgt die Chance auf eine positive Rendite 88 Prozent, auf Sicht von zehn Jahren 94 Prozent, nach 20 Jahren – gemessen an historischen Renditen – 100 Prozent.

Für Anleger, die versuchen, mit schnellen Käufen und Verkäufen die Rendite zu optimieren, heißt das: Sie müssen teuflisch gut sein, um ein Jahr zu erwischen, in dem Verkaufen und Cash die bessere Alternative ist als Kaufen und Halten. Für alle anderen ist die natürliche (weil erfolgreiche) Perspektive also: ewig.

Lektion 04: Hören Sie nicht auf Börsenweisheiten

Mit Börsentipps, die schön klingen oder jeden Anleger bei seiner Intuition packen, sind schon einige Leute reich geworden – allerdings häufiger im Buchhandel als auf dem Parkett. Denn die meisten Regeln für die Finanzmärkte sind einfach Quatsch, und die Intuition, aus der sich solche Regeln ableiten, spielt einem einen bösen Streich.

So kann es zwar eine gute Idee sein, sich in einer Shoppingmall umzusehen und Aktien von Unternehmen zu kaufen, deren Läden besonders voll sind. Auch machen solche Experimente durchaus Spaß, aber nur solange sie genau das bleiben: ein kleines Experiment, oder wie der Profi sagt, eine Beimischung im Depot.

Ansonsten aber ist die Intuition ein ziemlich schlechter Ratgeber bei der Geldanlage. Was auch daran liegen kann, dass Anlegern in den vergangenen Jahrzehnten bestimmte Theorien von Kapitalmarktstrategen (und Beratern) so intensiv und unwidersprochen einmassiert wurden, dass sie sie ganz automatisch für richtig halten – obwohl sie einer sauberen Prüfung nicht standhalten. Aber Menschen kaufen nun mal gerne „Geschichten“, und nicht nur Wertpapiere.

Das gilt beispielsweise für die aktuell wieder herumgereichte Theorie „Sell in May and go away“ – weil die traditionell starken Börsenmonate eher im Winter liegen.

Es ist ein typisches Beispiel für das häufige Spiel mit Betrachtungszeiträumen: Seit Ende der 80er-Jahre hat die Strategie, den Dax im Mai zu verkaufen und im September wieder einzusteigen, deutliche Überrenditen geliefert. Verlängert man aber die Betrachtung auf die Zeit ab 1970, verschwindet der Effekt vollkommen: Sowohl der klassische Dax als auch der Dax, der nur zwischen September und Mai investiert ist, haben im Schnitt 9,8 Prozent pro Jahr gemacht. Aber der „Markttimer“, der auf Saisonalität setzt, hätte zusätzlich 49 Käufe und Verkäufe bezahlen müssen.

Der Realitätscheck für Floskeln

Eine Gruppe von Forschern, die sich seit 20 Jahren zum Ziel gesetzt hat, die typischen Kapitalmarkttheorien auf Herz und Nieren zu prüfen, sind die Experten hinter dem „Credit Suisse Global Investment Returns Yearbook“. Seine jährliche Lektüre – die Untersuchungen basieren auf Daten der letzten 120 Jahre – ist eine vorzügliche Weiterbildung für jeden Anleger und Berater, die hilft, in die richtige Anlegergruppe „aufzurücken“.

Capital hat die wichtigsten Theorien zusammengestellt, die die Forscher in den vergangenen Jahren verifiziert haben, obwohl sie der Intuition und beliebten „Vertriebsgeschichten“ widersprechen.

- Einfluss der Konjunktur: Es gibt keinen Zusammenhang zwischen dem erwarteten Wirtschaftswachstum für ein Land oder eine Region und den Aktienrenditen dort in den Folgejahren. Sein Geld also nach China oder in aufstrebende Schwellenländer zu verschieben, weil Ökonomen diesen Ländern besonders hohe Wachstumsraten zubilligen, ist keine gute Strategie – mutmaßlich, weil diese Erwartungen längst eingepreist sind. Eine viel lukrativere Strategie, wenngleich zur Nachahmung nur für Hartgesottene empfohlen: die Länder zu kaufen, die in der jüngeren Vergangenheit am schwächsten gewachsen sind.

- Aktien und Inflation: Unternehmenspapiere haben den Ruf des eingebauten Inflationsschutzes. Daran stimmt, dass in der Vergangenheit Aktienvermögen nicht völlig ausradiert wurden, wenn die Inflation kam. Dennoch büßten Anleger real 90 und mehr Prozent ihres Vermögens ein – mussten also einen extremen Test ihrer Disziplin erdulden. Die höchsten Renditen erzielten Aktien weltweit in Jahren mit niedrigerer Inflation (real gut elf Prozent pro Jahr), während sie in den am stärksten inflationären Jahren real bis zu 12 Prozent einbüßten. Das gilt paradoxerweise auch für Gold – es bringt Nullrenditen bei hoher Inflation, aber die höchsten Realrenditen in Phasen mit extrem niedriger Inflation.

- Immobilien versus Aktien: Die Rendite von Immobilien ist näherungsweise maximal 1,3 Prozent pro Jahr, verglichen mit real 5,4 Prozent pro Jahr von Aktien. Auch dies ist ein eher kontraintuitiver Befund, der zudem einigen jüngeren Studien widerspricht. Gleichwohl rechnen die Forscher vor, dass Anleger die Ausgaben für Wartung und Instandhaltung von Immobilien regelmäßig übersehen. Hinzu kommt das sogenannte Supercity-Bias, also die Neigung, die starken Preisanstiege in den Metropolen mit dem allgemeinen Preisanstieg gleichzusetzen.

- Negativzinsen sind gar nicht so selten: War früher alles besser beim Zins? Nein, in einem Drittel aller Jahre lag in den 19 wichtigsten Ländern der Welt seit dem Jahr 1900 die Teuerungsrate über dem sicheren Sparzins – übrigens in Deutschland auch über weite Strecken der 70er- und 80er-Jahre.

- Hohe Zinsen und Aktienrenditen: Sorgen sich nicht alle vor der Zinswende, die die Preise von anderen Anlagen kollabieren lassen könnte? Zwar geben Forscher zu, dass die Zinsanstiege an sich auch für Aktien nicht hilfreich sind. Gleichzeitig ist aber ein Hochzinsumfeld weit besser für Erträge – auch von Aktien – als ein Umfeld extrem niedriger Zinsen. In jenen Jahren seit 1900 mit den niedrigsten Realzinsen weltweit erwirtschaftete man mit Aktien real minus 1,2 Prozent pro Jahr, in jenen mit den höchsten 11,3 Prozent pro Jahr.

- Schlecht sein lohnt sich: Es fühlt sich nicht gut an, aber genau das sagen die Credit-Suisse-Forscher – dem ganzen Gerede von nachhaltigen Anlagen zum Trotz. Die für Investoren rentabelsten Branchen langfristig waren die Zigaretten- und Alkoholhersteller, ferner haben seit dem Jahr 2000 die korruptesten Länder der Welt den Gesamtmarkt weltweit an der Börse um rund elf Prozent pro Jahr abgehängt.

Lektion 05: Don’t worry, be happy

Achten Sie bei der Geldanlage nicht nur auf eine ordentliche Rendite. Mindestens ebenso wichtig ist die emotionale Seite – man muss sich mit seiner Anlageentscheidung auch wohlfühlen. Einen Betrag von 100.000 Euro auf einem Girokonto herumliegen zu lassen erscheint auf den ersten Blick – erst recht aus der Sicht eines Bankberaters – vielleicht nicht als besonders clever. Doch auch für viel Cash kann es gute Gründe geben.

Womöglich ist ein hoher Betrag auf einem Sparkonto sogar genau die richtige Anlage, etwa weil jemand größten Wert auf Flexibilität legt und seinen Bedarf auf Sicht von drei bis fünf Jahren nicht abschätzen kann. Sich das einmal klar zu sagen versöhnt einen auch mit einer schwach rentablen Anlage, vertreibt hoffentlich das schlechte Gewissen – und ist allemal besser, als sich zu etwas zu zwingen, was man nicht versteht oder gar nicht will.

Manche Menschen können gut damit umgehen, dass ihr Vermögen mit den Wogen der globalen Kapitalmärkte schwappt, sehen vielleicht auch nur einmal pro Jahr in ihr Depot, egal ob es steigt oder fällt. Andere klicken nervös täglich auf ihren Anlagen herum. Und laufen so permanent Gefahr, Strategien über den Haufen zu werfen.

Das Gegenbeispiel ist Gold: Dessen reale Rendite über die vergangenen Jahrzehnte war eine einzige Enttäuschung, lediglich ein knappes Prozent haben Anleger real mit Gold gemacht – und selbst mit dem starken Anstieg in den letzten Wochen liegt die Rendite in diesem Jahrzehnt deutlich unter der von Aktien und anderen Anlagen. Vielen geben aber Münzen im heimischen Safe oder bei der Bank ein gutes Gefühl: Sie können sie ansehen, in der Hand drehen, ein wenig polieren und verspüren dabei ein Gefühl von Sicherheit. Wenn der Goldbesitz zur Lebensqualität beiträgt, wiegt das die schwache Rendite mehr als auf.

Verunsichert sind aktuell auch viele Immobilienbesitzer und interessierte. Droht eine Preisblase, oder sind wir womöglich schon mittendrin? Und wenn Aktien so viel rentabler sind (siehe Lektion 04), setzt man mit Immobilien womöglich auf das falsche Pferd? Auch für Immobilien gilt: Die emotionale Rendite kann nicht hoch genug eingeschätzt werden und ist schwer in Prozentzahlen zu messen.

Der unschätzbare Wert des Hauses

Forscher der Uni Wien haben es 2012 dennoch versucht – und sind zu einem erstaunlichen Ergebnis gekommen: Was die Menschen im Zusammenhang mit dem Immobilienerwerb langfristig interessiert, ist der nominale Kapitalerhalt. Wenn eine Immobilie über viele Jahre real an Wert verliert, aber nominal das Geld erhalten hat, empfinden sie das als akzeptabel. Das heißt: Die Ansprüche an eine Immobilie, Menschen zufrieden zu machen, sind erheblich niedriger als etwa an eine Geldanlage in Aktien oder Fonds, auch wenn dies auf den ersten Blick merkwürdig erscheint.

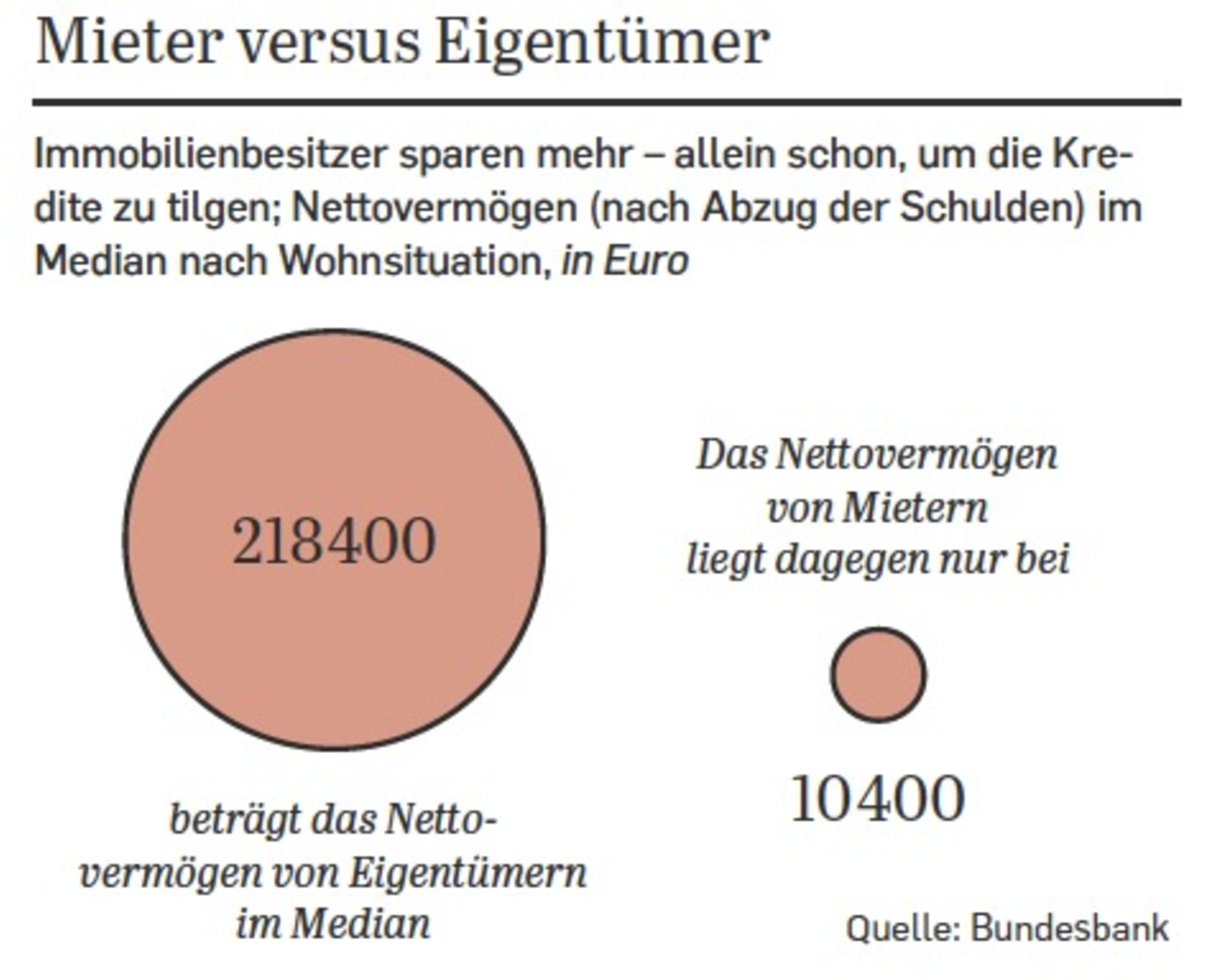

Wenn man dann noch bedenkt, dass Immobilien anders als Aktien nicht sekündlich gehandelt werden und ihre Finanzierung im Gegenzug meist bedeutet, dass die Hauskäufer zwangsweise sparen, verwundert es nicht, dass viele Immobilienbesitzer oft zufriedener sind – und auch erfolgreicher im Vermögensaufbau. Selbst bei gleichem Einkommen gehen sie reicher in Rente als Mieter – und bauen nebenher auch noch mehr Vermögen auf. Es gibt also keinen Grund, sich schlecht zu fühlen, wenn man sich für eine im Vergleich zur Aktie renditeschwächere Anlage entscheidet.

Wichtig ist nur eines: dass man sich entscheidet. Bewusst, in Ruhe und informiert. Womit wir wieder beim simplen Raster und den vier Kästen von Professor Hens aus Zürich wären.

Der Beitrag ist in Capital 09/2019 erschienen. Interesse an Capital? Hier geht es zum Abo-Shop , wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes und GooglePlay

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}