Weihnachten rückt näher, und der Jahreswechsel steht bald bevor. Wer gut gestimmt ins neue Jahr feiern möchte, sollte Aktienanalysten einladen. Diese neigen berufsbedingt dazu, optimistisch gestimmt zu sein. Auch aktuell gehen die meisten von ihnen davon aus, dass die Erträge im kommenden Jahr stärker wachsen werden.

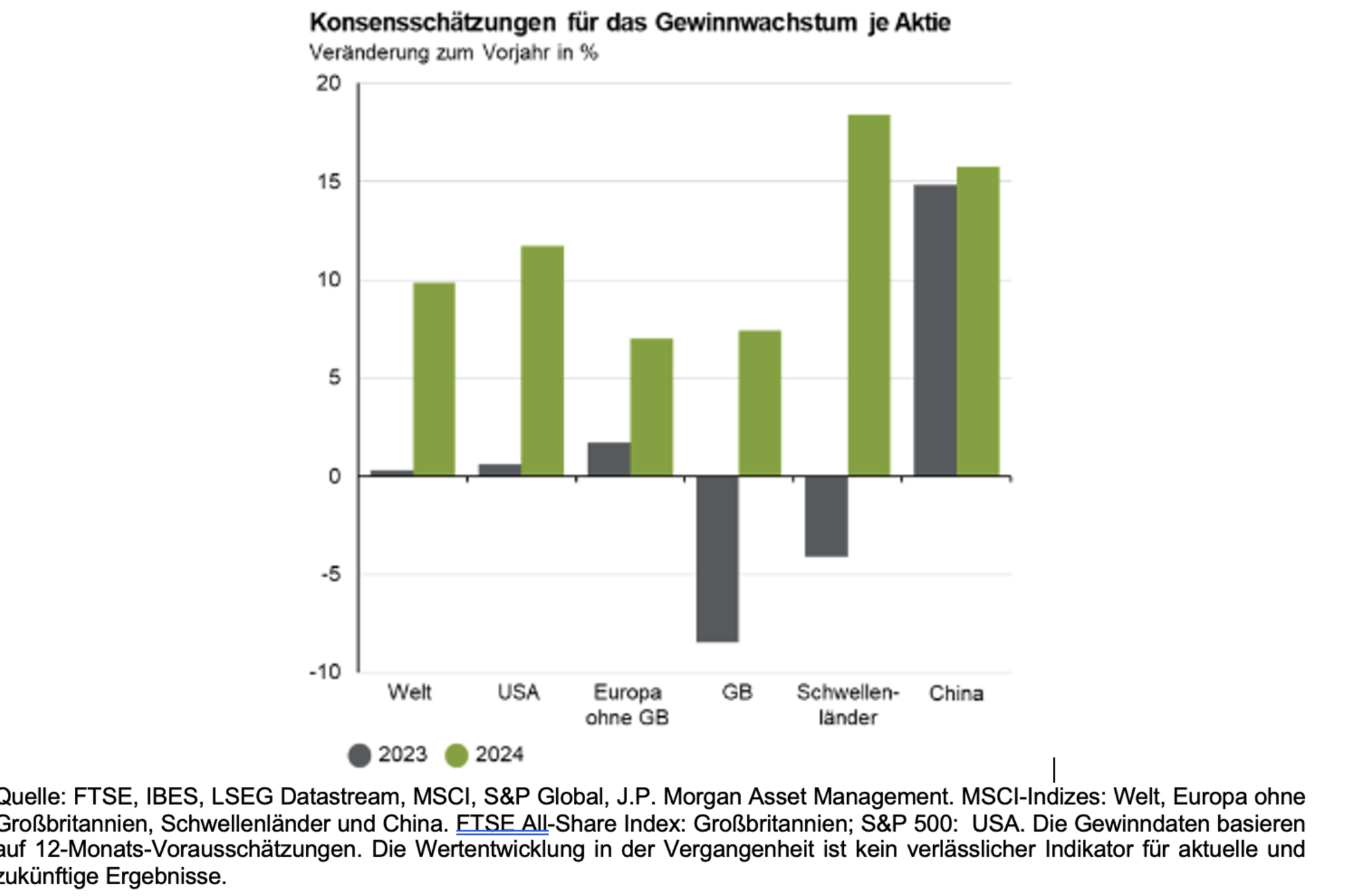

Ist dieser Optimismus gerechtfertigt? Nachdem die Unternehmensgewinne in diesem Jahr weitgehend stagnierten, ist derzeit die Konsensmeinung der Analysten, dass sie ihren Tiefpunkt erreicht haben und im Jahr 2024 wieder anziehen sollten. So wird erwartet, dass die Gewinne der S&P-500-Unternehmen um 11 Prozent, die des MSCI Europe ex-UK-Index um 6 Prozent und die des FTSE All-Share-Index um 7 Prozent steigen. Diesen Gewinnprognosen liegt die Erwartung zugrunde, dass sich sowohl der Umsatz als auch die Margen verbessern werden.

Bei beiden Werten ist mein Optimismus allerdings etwas verhaltener. Wir gehen beispielsweise davon aus, dass die Verbraucherausgaben im nächsten Jahr unter Druck geraten werden. Obwohl erwartet wird, dass die Reallöhne in allen westlichen Volkswirtschaften steigen werden, sobald der schlimmste Inflationsdruck nachlässt, sollten die Auswirkungen höherer Zinssätze und eines schwächeren Arbeitsmarktes zunehmend spürbar sein.

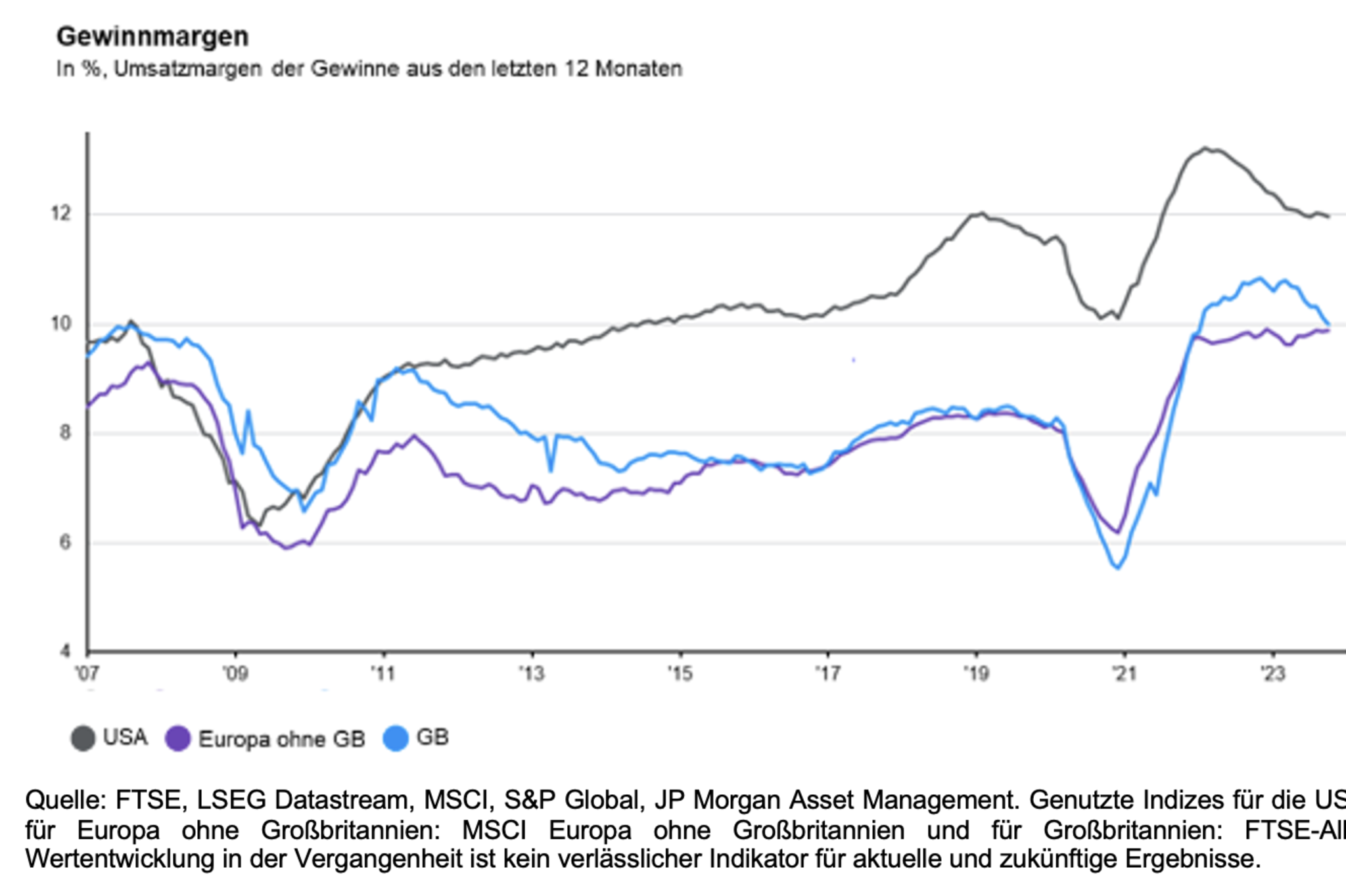

Dies wird auch die Preissetzungsmacht der Unternehmen einschränken. Die Gewinnmargen der Unternehmen sind gegenüber dem Rekordhoch von 2022 zurückgegangen, bleiben aber im historischen Vergleich hoch.

Der Anstieg der Gewinnmargen hatte sowohl zyklische als auch strukturelle Komponenten. In den letzten Jahrzehnten konnten Unternehmen ihre Kosten unter anderem dank der Digitalisierung und geringer Verhandlungsmacht der Arbeitnehmer senken. Für Unternehmen im S&P 500 Index war auch Trumps „Tax Cuts and Jobs Act“ aus dem Jahr 2017 hilfreich, da dieser die US-Unternehmenssteuern deutlich senkte.

In jüngerer Zeit wurden die Margen durch einen Nachfrageboom in Folge der Pandemie gepusht. Dies ermöglichte es Unternehmen, die steigenden Kosten für Energie, Vorleistungsgüter und Arbeitskräfte mehr als weiterzugeben. Es ist jedoch gerade dieser zyklische Rückenwind, von dem wir erwarten, dass sich dieser im Jahr 2024 zumindest teilweise umkehrt.

Insgesamt gehen wir davon aus, dass die Gewinnerwartungen für das nächste Jahr gesenkt werden sollten. Das ist vor allem für die Bewertungen, die auf künftigen Gewinnerwartungen basieren, relevant. Den aktuellen Konsensgewinnschätzungen zufolge liegen die Aktienkennzahlen in den meisten wichtigen Märkten nahe oder leicht unter den historischen Durchschnittswerten, bzw. in den USA leicht darüber. Ein optimistischerer Gewinnausblick würde also dazu führen, dass Aktien aus entwickelten Märkten teurer erscheinen. In diesem Szenario würde ich es vorziehen, an den globalen Aktienmärkten selektiv vorzugehen und mich auf Qualitätsaktien zu konzentrieren, die eine Phase der Gewinnschwäche mit größerer Wahrscheinlichkeit überstehen.

{kind=link}

{kind=link}

{kind=link}