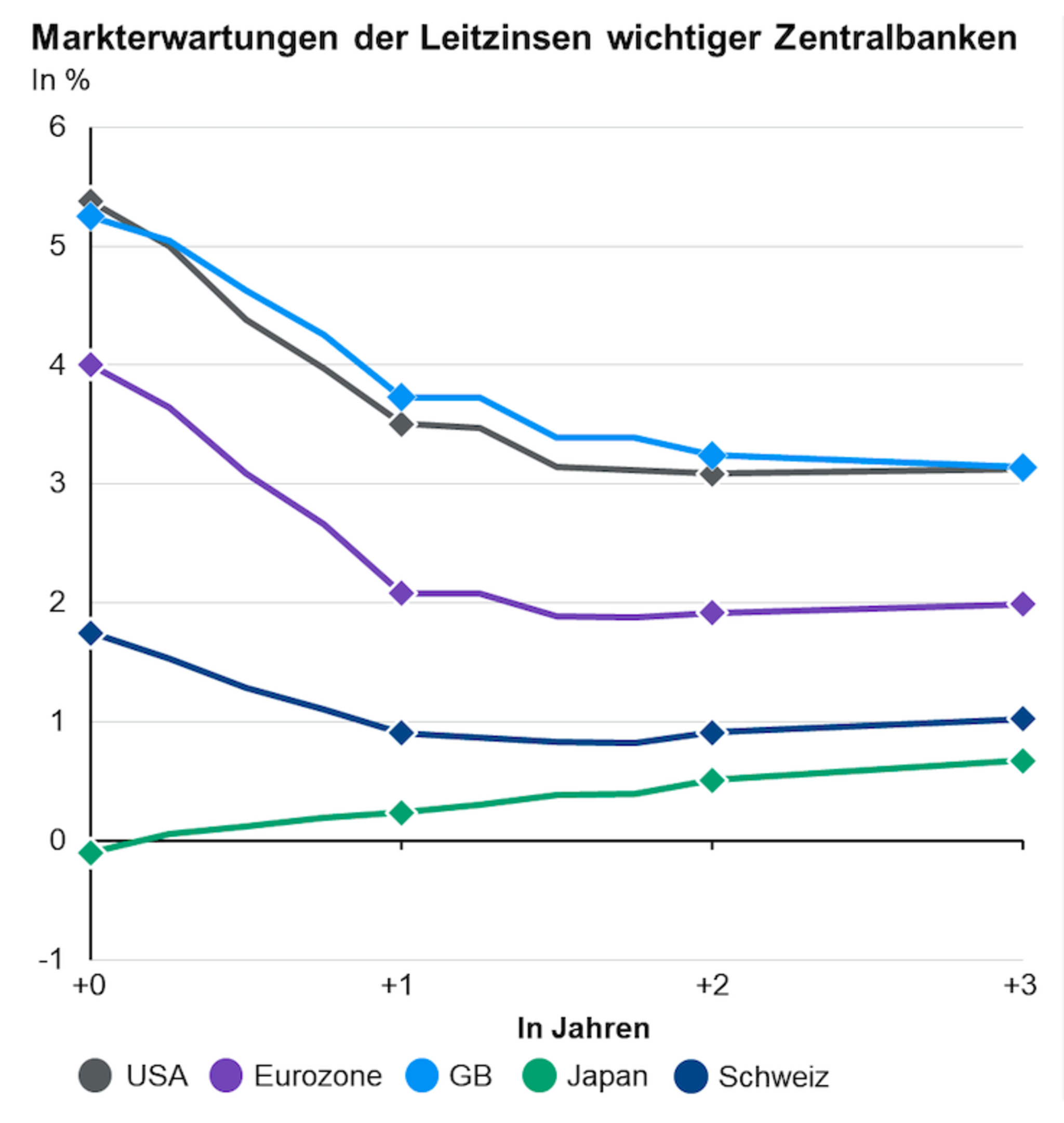

Auch wenn die Botschaft bei der Bank of England oder der Europäischen Zentralbank (EZB) ganz nicht so deutlich war, erwartet der Markt, dass sie diesem Beispiel folgen werden. So deuten die aktuellen Marktpreise bis Ende des Jahres auf eine Senkung des Leitzinses der US-Notenbank Fed um 1,35 Prozentpunkte hin – genauso für die EZB – und um 1 Prozent für den Leitzins der Bank of England.

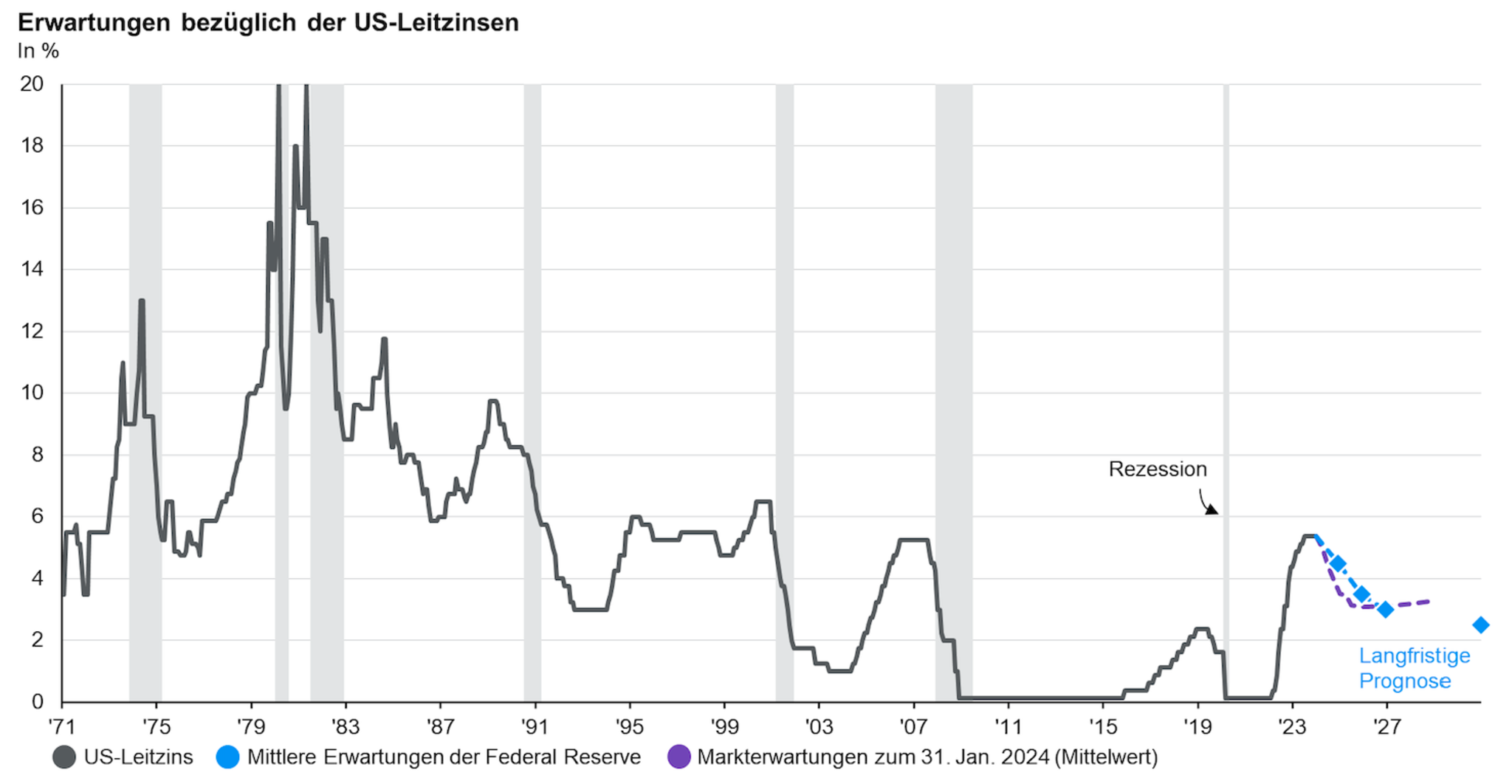

In der Vergangenheit lockerten Notenbanken nur dann die Zinsen so deutlich, wenn die Wirtschaft in eine Rezession gestürzt war und wenn Unternehmensgewinne und Aktienkurse zumindest zeitweise zusammen mit den Zinssätzen gefallen waren.

Wieso hat sich der Anleihenmarkt also dazu hinreißen lassen, neben einer „weichen Landung“ der Wirtschaft nun so massive Zinssenkungen zu erwarten? Und was bedeutet das für Aktien und andere Risikoanlagen, wenn die Zentralbanken die Zinsen nun doch nicht so schnell wie erwartet senken?

Es wird entscheidend darauf ankommen, wie es in den kommenden Wochen und Monaten mit der Inflation weitergeht. Denn sollte die Fed ihre Inflationsprognosen verändern, wird sich dies auch in ihrer künftigen Zinspolitik niederschlagen.

Tatsächlich schien Jerome Powell auf seiner Pressekonferenz im Dezember ziemlich zuversichtlich zu sein, dass sich die Inflation auf dem Weg zurück zum Zielwert von zwei Prozent befindet – trotz robuster Konjunktur. Das könnte dazu führen, dass die Fed ihre Zinspolitik nicht so restriktiv beibehält, und sie wieder in den neutralen Bereich wechseln könnte. Die Fed ist eine der wenigen Zentralbanken, die öffentlich erklärt, wo ihrer Meinung nach der „neutrale“ Zinssatz liegt, nämlich bei 2,5 Prozent. Der Markt hat seine Äußerungen daher so interpretiert, dass die Fed ihren Leitzins schnell wieder in Richtung des neutralen Zinssatzes zurückführen wird.

Inflation ist volatil

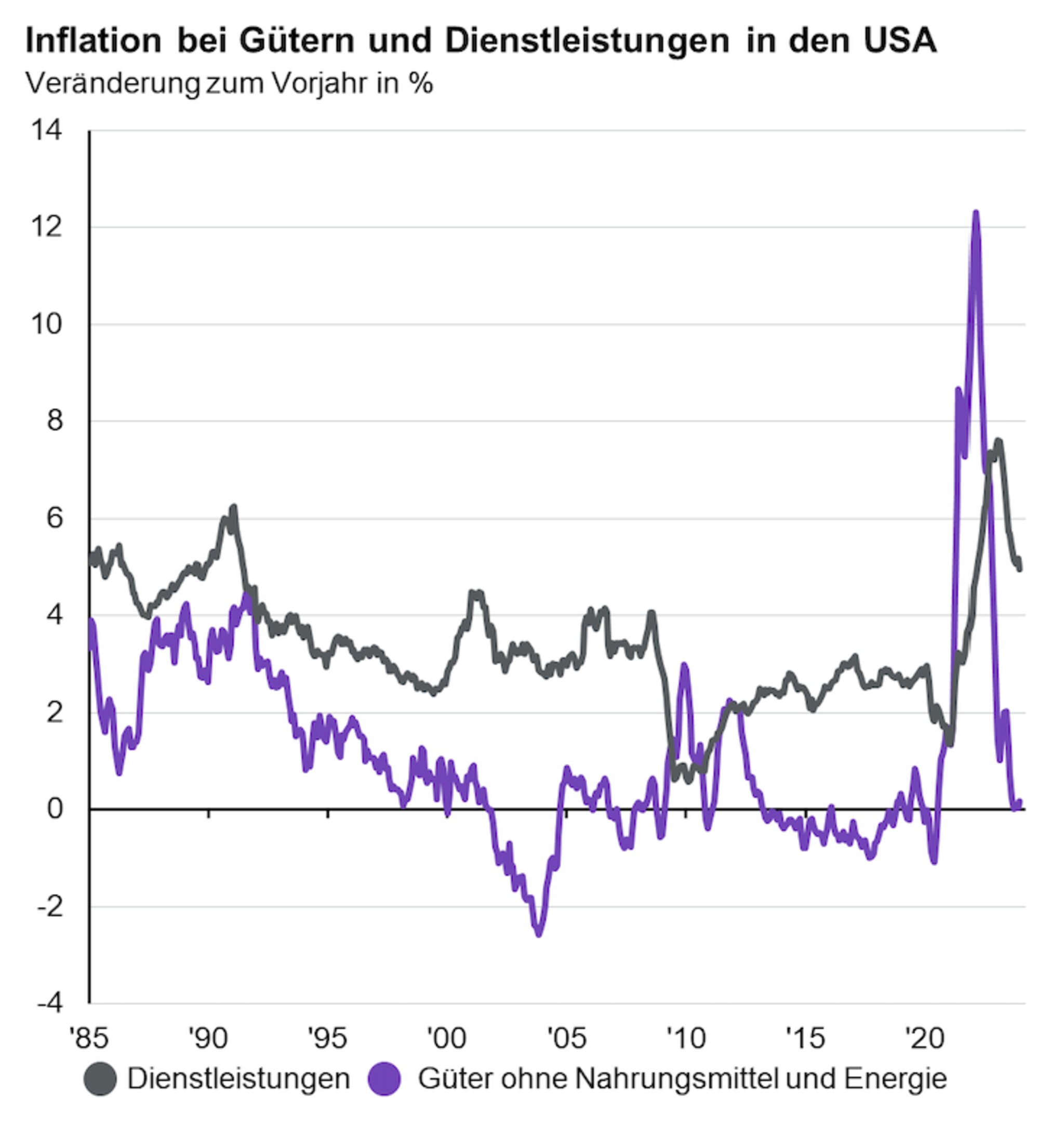

Problematisch wird es, wenn sich die Inflation als hartnäckiger erweist als erwartet. Die Inflation ist schließlich im Wesentlichen ein Signalgeber für die Wirtschaft. Eine zu heiße Inflation ist ein Alarmsignal mit der Maßgabe, dass sich die Dinge verlangsamen müssen. Wenn sie zu niedrig ist, kann die Wirtschaft weiter Fahrt aufnehmen. Sollte die Inflation also hoch bleiben, wäre dies ein klarer Hinweis darauf, dass sich das Wachstum noch verlangsamen muss. Dies wiederum wäre keine gute Nachricht für Unternehmensgewinne oder Aktien.

Sowohl die Gesamt- als auch die Kerninflation sind derzeit sehr volatil. Das dürfte vor allem darauf zurückzuführen sein, dass es einige saisonale Schwankungen gibt und gerade die Preisentwicklung in wichtigen Konsumsegmenten wie etwa Pauschalreisen sehr dynamisch ist. Die Zentralbanken sollten sich vor allem auf das Lohnwachstum konzentrieren, da dies der zuverlässigste Indikator für mittelfristige Kapazitätsengpässe und den Inflationsdruck ist. Wenn sich die sinkende Gesamtinflation trotz rekordniedriger Arbeitslosigkeit schnell in einem schwächeren Lohndruck niederschlägt, könnten wir nachhaltig auf dem Weg zurück zu einer Inflation von zwei Prozent sein.

Es ist aber ebenso gut möglich, dass die Arbeitnehmer die niedrige Arbeitslosigkeit weiterhin als Verhandlungsinstrument für höhere Löhne und den Ausgleich früherer Kaufkraftverluste nutzen werden. Ein Blick auf Daten zum Lohnwachstum wird daher weiterhin essenziell bleiben.

Darüber hinaus wird der Druck auf die Lebenshaltungskosten nicht sinken, wenn die Spannungen im Nahen Osten zu einem erneuten Anstieg der Energie- und Güterpreise führen. Die Deflation der Güterpreise war ein wichtiger Treiber für die sinkende Inflation – daher gilt es, auch diese Entwicklungen im Auge zu behalten.

Insgesamt zeigt sich, dass es aktuell noch einige Diskrepanzen zwischen Anleihen- und Aktienmarktpreisen gibt. Doch könnte es im Zuge der weiteren Entwicklungen vor allem bei Inflation und Konjunktur zu einigen, gleichwohl geringfügigen, Anpassungen an beiden Märkten kommen.

greift Fed-Chef Jerome Powell immer wieder persönlich an und fordert Zinssenkungen")

{kind=link}

{kind=link}

{kind=link}

{kind=link}