In Neumünster, einer Kleinstadt zwischen Hamburg und Flensburg, gibt es zwei Banken – eine gute und eine schlechte. Die Geschichte der schlechten Bank ist schon häufiger erzählt worden, was daran liegt, dass die Sparkasse Südholstein es fertiggebracht hat, binnen weniger Jahre zweimal in Schieflage zu geraten. Das erste Mal, 2009, fehlten rund 50 Mio. Euro. Ein Einzelfall, so hieß es damals. Doch dann, im Frühjahr 2013, musste die Sparkasse erneut gerettet werden. Der einzige Unterschied: Diesmal fehlten sogar 60 Mio. Euro.

Und die gute Bank?

Die Fußgängerzone von Neumünster: Während der rote Schriftzug der Sparkasse auf einem verdreckten gräulichen Betonklotz prangt, residiert die VR Bank Neumünster ein paar Hundert Meter weiter hinter historischem Klinker. Die Fassade, eine Schönheit im Stil der Neorenaissance, hat man erst 2011 frisch poliert. Das restliche Gebäude wurde abgerissen und durch einen eleganten Neubau ersetzt. Man konnte es sich leisten.

Rainer Bouss und Dirk Dejewski, die beiden Vorstände, empfangen auf der zweiten Etage, in einem schlicht gehaltenen Besprechungszimmer. Weiße Wände, grauer Teppich, ein runder Konferenztisch. „Zu unserem Wettbewerber möchten wir uns selbstverständlich nicht äußern“, sagt Bouss gleich zur Begrüßung. Das braucht er auch nicht. Lieber soll er erklären, wie seine Bank es geschafft hat, im vergangenen Jahr aus einer Bilanzsumme von 1,18 Mrd. Euro ein Rekordergebnis von 13,8 Mio. Euro zu zaubern. „Das können wir gerne tun“, sagt Bouss.

Krise? Nicht bei uns

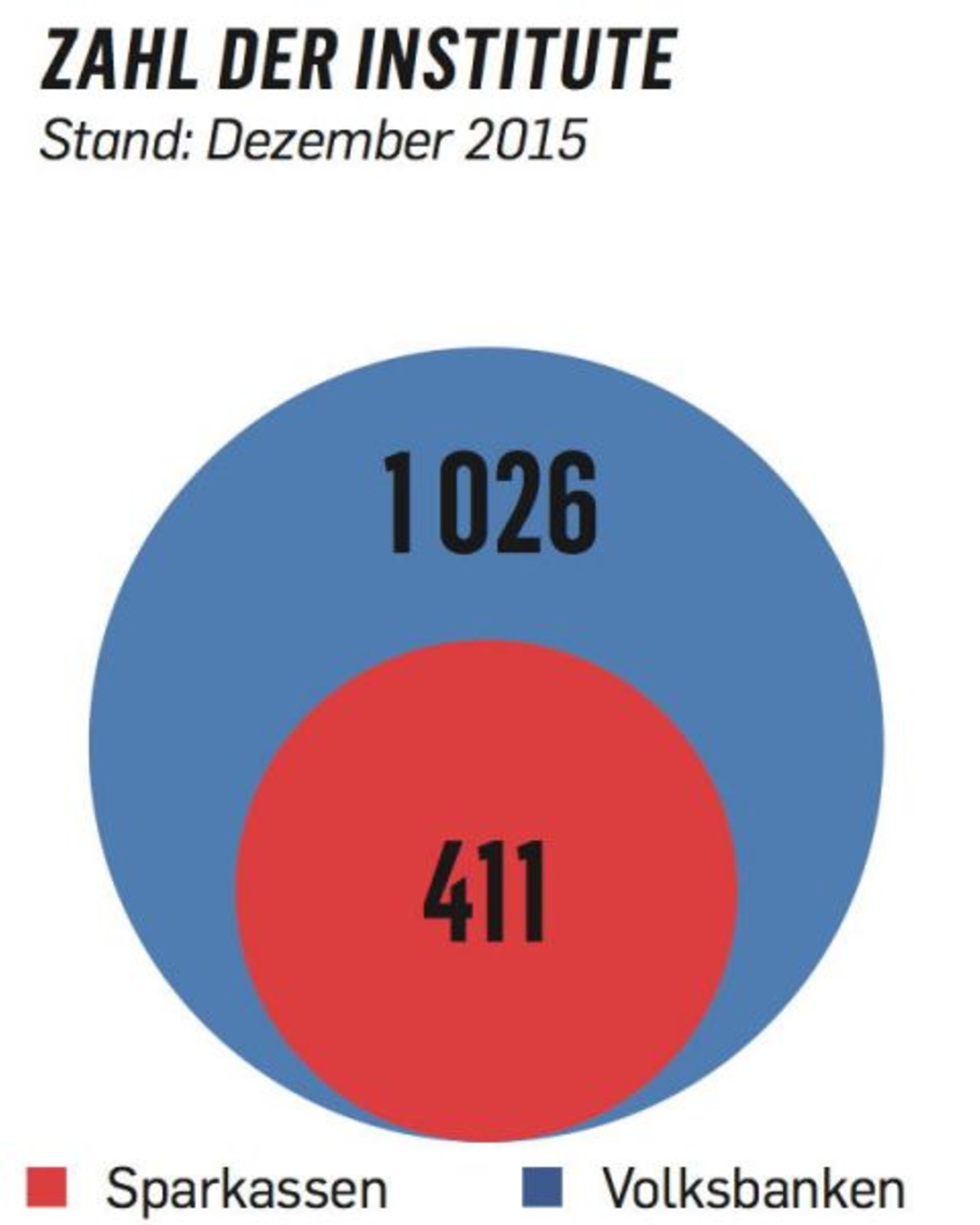

Neumünster ist nicht Deutschland. Unter den 411 Sparkassen der Republik finden sich genügend, die Jahr für Jahr solide Gewinne erzielen. Genauso gibt es unter den 1026 Volksbanken, Raiffeisenbanken und VR Banken auch solche, die mit Problemen kämpfen. Wenn man aber die Genossenschaftsbanken und die Sparkassen gegenüberstellt, dann bekommt man doch eine klare Ahnung davon, in welchem der beiden Sektoren erfolgreicher und nachhaltiger gewirtschaftet wird: bei den Genossen.

Am offensichtlichsten wurde dies in der Finanzkrise nach 2008. Während nicht nur Großbanken wie die Hypo Real Estate und die Commerzbank, sondern auch mehrere der zum Sparkassensektor zählenden Landesbanken umstürzten, kamen die Genossenschaftsinstitute mit ein paar Schrammen davon. Noch bemerkenswerter scheint, was seitdem passiert: Die schwere Strukturkrise der Bankenbranche, von der es immer heißt, sie würde die kleinen Häuser am stärksten treffen, scheint ausgerechnet die kleinteiligen Volks- und Raiffeisenbanken bislang kaum zu berühren.

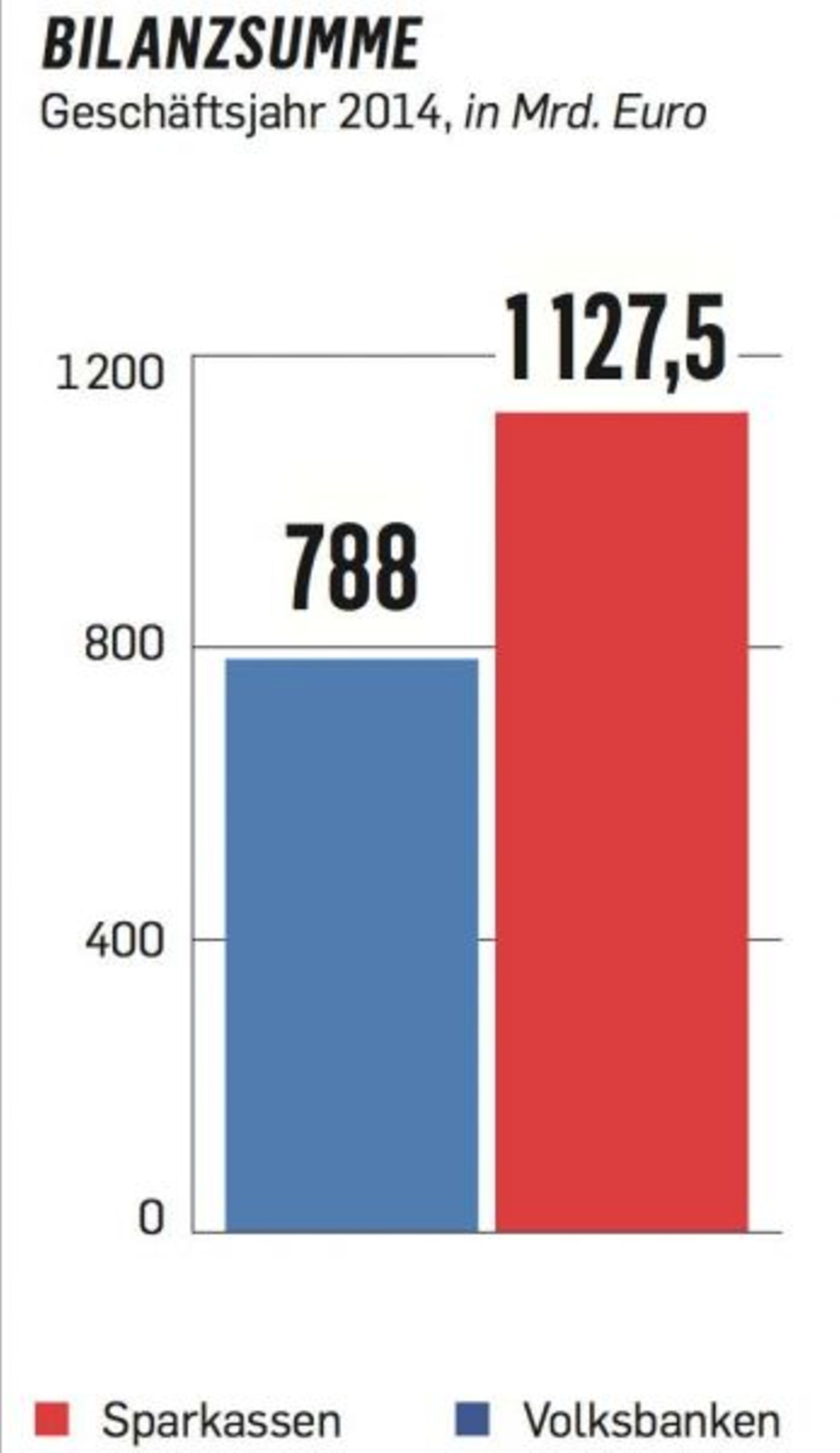

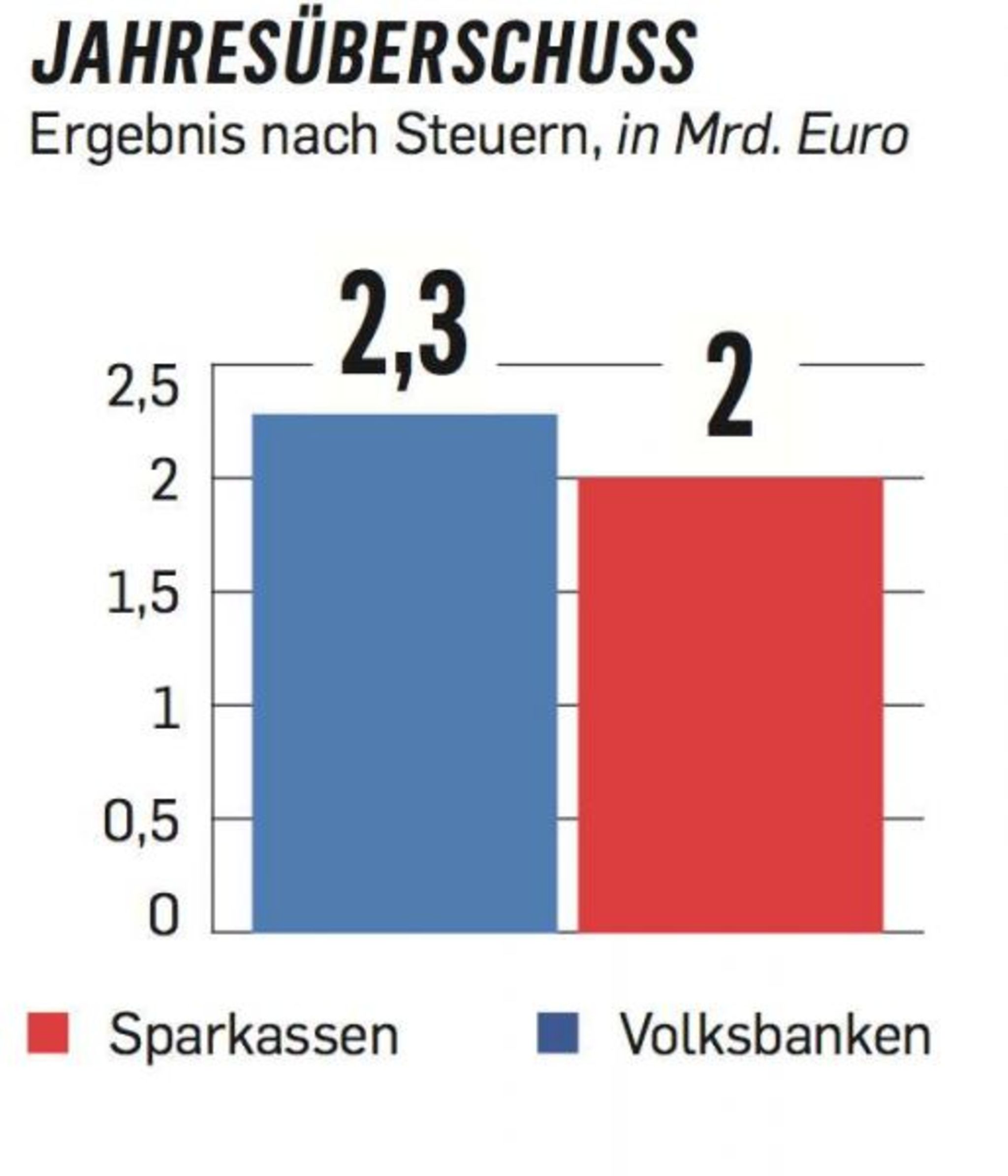

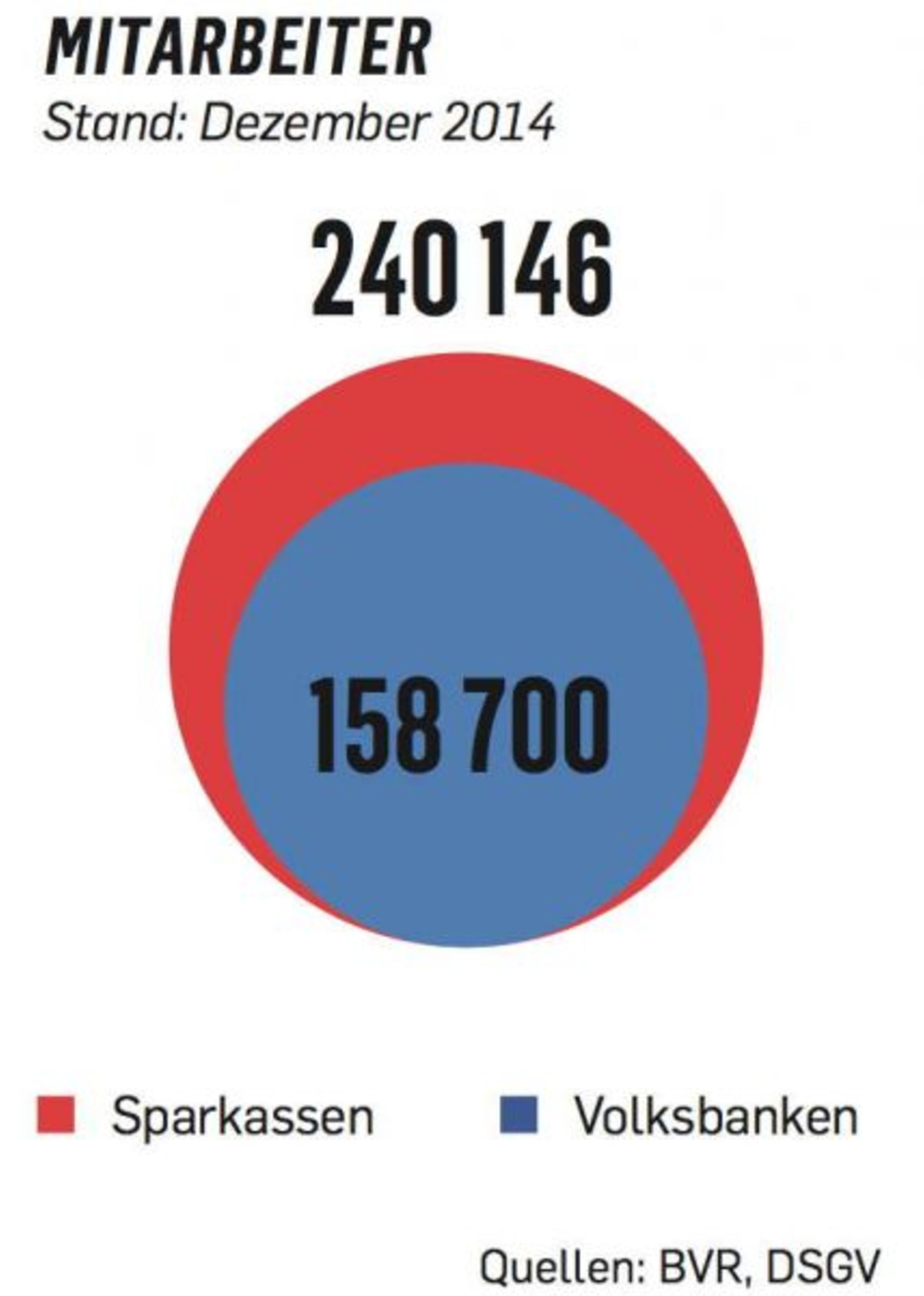

Satte 10,7 Mrd. Euro betrug der Überschuss der genossenschaftlichen Finanzgruppe im Jahr 2014. Diese Zahl lässt sich nicht exakt mit den Bilanzen der Sparkassen vergleichen, weil deren Verbund keinen konsolidierten Abschluss für die gesamte Gruppe erstellt. Aber dass der öffentlich-rechtliche Sektor für dasselbe Jahr gerade einmal einen Überschuss von 3,7 Mrd. Euro präsentierte, liegt nicht nur an der unterschiedlichen Bilanzierung. Es lässt auch auf eine deutlich geringere Rentabilität schließen – zumal die Sparkassen für ihren Gewinn ein viel größeres Rad drehen. Sie haben weitaus mehr Mitarbeiter, mehr Kunden und eine größere Bilanzsumme. Anders ausgedrückt: Die Genossen müssen für ihre Gewinne nicht einmal groß ins Risiko gehen, was sich auch am herausragenden „AA–“-Rating der Gruppe zeigt.

Doch warum ist das so? Was machen die Volks- und Raiffeisenbanken besser als die Sparkassen?

Filialen lohnen sich

Wenn Rainer Bouss in Neumünster über seine Volksbank spricht, dann meint man, er käme aus einer anderen Zeit. Die Niedrigzinsen? Die Regulierung? Die Digitalisierung? Der knochenharte Wettbewerb? Jaja, natürlich spürt er das. Aber irgendwie auch nicht so richtig.

Bouss erzählt die Geschichte eines Geschäftskunden, einer kleinen Speditionsfirma, die mit der Zeit immer größer wurde und inzwischen rund 550 Mitarbeiter beschäftigt. „Wir haben das Unternehmen von Anfang an begleitet, auch in den schwierigen Phasen. Wenn die jetzt wegen eines neuen Kredits anfragen, dann wird natürlich um die Konditionen gefeilscht“, sagt er. „Aber ich habe nicht das Gefühl, dass die gleich weiterziehen, nur weil ein anderes Angebot vielleicht einen Tick günstiger ausfällt. Sondern da wird die gemeinsame Historie honoriert. Man weiß, was man aneinander hat.“

Dann erzählt auch Kollege Dejewski eine Geschichte – die eines Filialleiters, dem ein Kunde neulich beiläufig erzählte, dass das Haus seiner Mutter verkauft würde. „Natürlich bleibt der Filialchef in so einem Fall nicht untätig, sondern meldet sich in der Immobilienabteilung und fragt: ,Wäre das nicht was für euch?‘“ Was Dejewski damit sagen will: „Unsere 19 Filialen sind die Grundpfeiler des Geschäftsmodells. Klar bekomme ich mit, dass viele Banken momentan planen, Filialen zu schließen. Unser Weg aber ist das nicht. Im Gegenteil, ich bin überzeugt, dass sich vernünftig geführte Filialen auch in Zukunft sehr wirtschaftlich werden betreiben lassen.“

Frankfurt, die Dependance von Bain, einer Beraterfirma, die als Costcutter berüchtigt ist. Die jüngste Bain-Studie zum deutschen Bankenmarkt folgt dem Motto „Sieben Hebel zur Kosteneinsparung“. Man würde erwarten, dass Dirk Vater, der Bankenexperte von Bain, erst einmal schimpft auf die Volks- und Raiffeisenbanken mit ihrem scheinbar viel zu teuren Filialnetz. Stattdessen sagt er: „Unsere Studien zeigen seit Jahren, dass der Genossenschaftssektor unter dem Strich gut dasteht. Vermutlich hat das damit zu tun, dass die Kunden zugleich auch Eigentümer sind. Das bringt eine höhere Loyalität mit sich – und zeigt sich letztlich in den Ergebnissen.“

Vater ist nicht allein mit dieser Einschätzung. Wenn man sich unter Bankenfachleuten umhört, findet man selbst nach langer Suche kaum einen, der schlecht über die Genossenschaftsinstitute reden würde. Im Gegenteil: Von außen mögen die Volksbanken zwar altbacken wirken mit ihren putzigen Zweigstellen, ihren beschaulichen „Was uns antreibt“-Werbespots und ihrem orange-blauen 60er-Jahre-Logo. Aber der äußere Eindruck täusche, sagen die Experten. In Wirklichkeit seien die Genossen viel effizienter aufgestellt als die öffentlich-rechtliche Konkurrenz.

Trotz Dauerkrise leistet sich der Sparkassenverbund zum Beispiel noch immer sieben eigenständige, teils defizitäre Landesbanken. Dagegen verständigte sich der Genossenschaftssektor kürzlich darauf, seine ohnehin nur noch zwei Spitzeninstitute – die DZ und die WGZ Bank – nun auch noch zu verschmelzen. Dem Schritt waren mehrere vergebliche Fusionsversuche vorausgegangen. Am Ende kam die Einigung aber relativ geräuschlos zustande. Niemand stellte den Sinn infrage, niemand blockierte – und niemand quasselte. Bei den Sparkassen wäre das undenkbar.

Konsolidierung auf breiter Flur

Die Zeit, in der sich Genossenschafts- und Sparkassensektor zu gabeln anfingen, lässt sich heute genau bestimmen. In den frühen Nullerjahren beginnt bei den Landesbanken die Champagner-Ära, personifiziert durch Jürgen Sengera und Thomas Fischer, die beiden Möchtegern-Großbanker der WestLB. Anders bei den Genossen: Dort hält die Demut Einzug, nachdem eines ihrer damaligen Spitzeninstitute, die DG Bank, in den 90er-Jahren zusammengebrochen war. „Die Genossen haben damals eine Kehrtwende vollzogen, einschließlich eines gelebten Kulturwandels“, sagt Dirk Müller-Tronnier, Bankenchef bei Ernst & Young. „Wenn bei der DZ Bank zur damaligen Zeit ein internes Meeting stattfand, dann standen nicht mal Kekse und Getränke auf dem Tisch.“

Vor allem aber startet der Genossenschaftssektor damals auf breiter Flur eine Konsolidierung – ein Schritt, vor dem die Sparkassen seit Jahren zurückschrecken. Der öffentlich-rechtliche Finanzsektor ist bis heute ein undurchdringliches Gestrüpp aus nebeneinander herlaufenden oder gar miteinander konkurrierenden Teilgesellschaften. Dagegen gibt es bei den Genossen deutschlandweit nur noch eine Bausparkasse (die Schwäbisch Hall), nur noch einen Versicherer (die R+V) und nur noch eine Fondsgesellschaft (die Union Investment).

„Am Beispiel der Union Investment lässt sich sehr schön illustrieren, wie sich die Konsolidierung im genossenschaftlichen Bankensektor erfolgreich entwickelt“, sagt Heinz Hilgert, ehemaliger Vizechef der DZ Bank und Ex-Chefaufseher der Union. „Ursprünglich war die Union Investment ein eher unbedeutender Anbieter, der den Genossen zudem nicht einmal komplett gehörte.“ Dann habe man die fehlenden Anteile zurückgekauft – und sämtliche Asset-Management-Geschäfte im Genossenschaftssektor auf die Union konzentriert. „So entstand eine der erfolgreichsten Fondsgesellschaften überhaupt am deutschen Markt.“

Als Resultat dieser Strategie verfügt die genossenschaftliche Finanzgruppe heute über eine ausgeklügelte Architektur. Den Ortsbanken gehört die DZ Bank. Und an der wiederum hängen die Schwäbisch Hall, die R+V und die Union Investment. Bekommt eines der bundesweit 18 Millionen Mitglieder in der Filiale einen Fonds oder eine Versicherung angeboten, dann handelt es sich mit ziemlicher Sicherheit um einen Fonds der Union oder eine Versicherung der R+V. So verdient die Finanzgruppe quasi doppelt: am Produkt. Und an den Provisionen.

Natürlich gibt es auch bei den Genossen – wie bei den Sparkassen – Filz und Fehler. Bei mancher kleinen Volksbank haben seit Jahrzehnten dieselben lokalen Sippschaften das Sagen. Da haben Pfründe schon mal Vorrang vor dem Profit. Und auch wenn der Sektor von großen Schieflagen verschont bleibt, kleine finden sich durchaus. Vor ein paar Jahren verbrannte die VR Leasing mit fragwürdigen Osteuropa-Geschäften eine dreistellige Millionensumme. Selbst Dirk Dejewski und Rainer Bouss, die Banker aus Neumünster, wissen eine Misserfolgsgeschichte zu erzählen: Ende der 90er-Jahre verspekulierte sich die benachbarte Segeberger Volksbank mit fragwürdigen Kreditdeals. Die Folge: Neumünster musste Segeberg auffangen.

Trotz solcher Einzelfälle sind die Genossen ihrer öffentlich-rechtlichen Konkurrenz immer wieder voraus. Zum Beispiel bei den Ausschüttungen: Von den Gewinnen vieler Sparkassen hat sozusagen niemand etwas – außer den Sparkassen selbst. Die meisten Institute schütten ihre Überschüsse nicht aus. In Düsseldorf streiten Stadt und Sparkasse deswegen jetzt sogar vor Gericht. Die Volks- und Raiffeisenbanken dagegen beteiligen ihre Genossen – in der Regel sind die Kunden auch die Anteilseigner – an den Gewinnen. Die Rendite liegt trotz Zins- und Branchenkrise vielerorts bei mehr als fünf Prozent.

Politik bleibt außen vor

Als die EU dem Berliner Senat 2007 auferlegte, die Landesbank Berlin zu verkaufen, zahlten die Sparkassen mehr als 5 Mrd. Euro. Es war ein politischer Preis, diktiert von der Angst, die Bank könnte an private Investoren gehen. Die Folge waren Abschreibungen von mehr als 2 Mrd. Euro. Viel geschickter zeigten sich auch auf diesem Feld die Genossen: Sie sicherten sich 2003 die Norisbank, verkauften deren Filialen 2006 zu einem höheren Preis an die Deutsche Bank – behielten aber das Vorzeigeprodukt, den Ratenkredit Easycredit.

Darüber hinaus sind die Volksbanken oft beweglicher als die Sparkassen, etwa bei Paydirekt, der 2013 mit großen Ambitionen gestarteten Anti-Paypal-Initiative der deutschen Banken. Während die Volks- und Raiffeisenbanken das Projekt vorantrieben, drohte es an Streitereien im Sparkassensektor frühzeitig zu scheitern. Inzwischen ist Paydirekt am Markt, die Erfolgschancen gelten jedoch als ungewiss. „Wenn das nichts werden sollte, ist die Schuld dafür sicher nicht bei den Genossenschaftsbanken zu suchen“, sagt ein hochrangiger Sparkassen-Insider.

„Wenn man fragt, warum bei den einen relativ viel falsch läuft und bei den anderen relativ viel richtig, dann kommt man am Ende immer auf die gleiche Antwort: die unterschiedliche Kultur“, sagt Bernhard Sauer, ein früherer KPMG-Partner, der als Consultant unzählige Banken beraten hat. „Bei vielen Sparkassen dominiert unter dem Strich der politische Einfluss. Dagegen wird in den Volks- und Raiffeisenbanken viel unternehmerischer gedacht.“

Der Sparkassen-Insider findet noch drastischere Worte: „Die Verschwippschwägerung beginnt auf der kommunalen Ebene, wo der Bürgermeister die Sparkasse beaufsichtigen soll, obwohl die städtischen Finanzen von den Krediten der Sparkasse abhängig sind. Bei den Volksbanken hingegen sitzen keine Politiker im Verwaltungsrat, sondern gestandene mittelständische Unternehmer. Die sind nicht nur unabhängiger – sondern auch kompetenter.“ Der Volksbanker Dejewski aus Neumünster kann das bestätigen: „Wenn wir unsere Aufseher mit banalen Erklärungen abspeisen würden, bekämen wir sofort Gegenwind. Wir werden da richtig gechallenged.“

Die große Frage lautet nun: Trägt das genossenschaftliche Konstrukt mit den mehr als 1000 eigenständigen Instituten auch in zehn Jahren noch? Oder kommt „die Kostenfrage nicht irgendwann doch auf die Institute zu“, wie Bain-Experte Vater befürchtet? Der frühere DZ-Banker Hilgert sagt: „Auf die Genossen warten – ebenso wie auf die Sparkassen – massive Probleme wie der andauernde Niedrigzins, die Digitalisierung und der demografische Wandel. Ich traue den Genossen die nötige Veränderungsbereitschaft zu, aber es wird sehr schmerzhaft. Und der Ausgang bleibt offen.“

Fast alle Experten glauben, dass auch die Volksbanken um Fusionen und Filialschließungen nicht umhinkommen, wenn sie konkurrenzfähig bleiben wollen. Rainer Bouss, der Chefbanker aus Neumünster, sagt dazu nur: „Wir unterhalten Filialen, weil wir mit ihnen Geld verdienen. Sollte das eines Tages nicht mehr der Fall sein, werden wir uns etwas anderes überlegen.“

„Das Volksbank-Geheimnis“ ist zuerst in Capital 2/2016 erschienen. Interesse an Capital? Hier können Sie sich die iPad-Ausgabe herunterladen. Hier geht es zum Abo-Shop, wenn Sie die Print-Ausgabe bestellen möchten.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}