Klaus-Jürgen Gern ist Leiter für Internationale Konjunktur am IfW Kiel und beschäftigt sich hier auch stark mit China. Als Federführender für die Prognose der internationalen Konjunktur befasst er sich mit vielfältigen Fragen der internationalen Wirtschaftsentwicklung, etwa zum Welthandel, geld- und finanzpolitischen Trends oder globalen Ungleichgewichten.

Herr Gern, aus China haben uns in den vergangenen Wochen alarmierende Wirtschaftsdaten erreicht. Aus Ihrer Sicht: Wie schlimm steht es um das Land?

KLAUS-JÜRGEN GERN: Die Rezessionserzählung ist jedenfalls übertrieben. Sowohl der wirtschaftliche Trend- als auch der Produktionsindex sind immer noch nach oben gerichtet, weshalb wir weiter von einer Expansion ausgehen können. Die Indikatoren sind nur gemessen an chinesischen Verhältnissen relativ schwach. Und sie sind – gemessen an den Erwartungen – enttäuschend, da eigentlich alle mit starken Nachholeffekten nach der Zero-Covid-Politik gerechnet hatten. Die sind aber ausgeblieben.

Chinas Probleme scheinen vielschichtig: Deflation, schwächelnder Export, Jugendarbeitslosigkeit, Immobilienkrise. Was sind aus Ihrer Sicht die größten kurzfristigen Probleme?

Zwei Dinge: Kurzfristig besorgen mich die Handelszahlen, weil sie auf eine größere Schwäche der globalen Wirtschaft hindeuten. Wenn die chinesischen Exporte schlecht laufen, dann, weil manch einer weniger importiert. Auf längere Sicht besorgt mich die schwächelnde Inlandsnachfrage. Dazu zählt nicht nur der Konsum, sondern es zählen auch Investitionen. Beides entwickelt sich schwach und zeigt die Verunsicherung im Land.

Ist es die Verunsicherung im Land oder sind es vor allem auch ausländische Unternehmen, die mit Investitionen in China zurückhaltender werden?

Es ist schwierig zu sagen, welcher Grund jetzt dominierend ist. Ein Teil wird die Diversifizierung von ausländischen Lieferketten sein, ohne Frage. Ein noch wichtigerer Teil ist die globale Schwäche. Und ein dritter Teil ist die Normalisierung der Nachfrage. Das, was China während der Coronakrise an Nachfrage nach Konsumgütern erlebt hat, war eben auch nicht normal. Und wenn es jetzt einen Rückgang bei den Pandemiegütern gibt, der die Exportzahlen dämpft, sollte das nicht überraschen.

Noch einmal zurück zu ausländischen Unternehmen in China. Unter diesen Firmen scheint es ein sehr diverses Stimmungsbild zu geben. Einige ziehen sich zurück, andere investieren unbeeindruckt weiter. Wie erleben Sie die Stimmung auf dem chinesischen Markt?

Bei den ausländischen Unternehmen gibt es eine hohe Verunsicherung. Die Wahrscheinlichkeit von politischen Entscheidungen, die zu unmittelbaren wirtschaftlichen Folgen führen würden, ist größer geworden. Daher haben viele ihre Investitionspläne noch einmal auf den Prüfstand gestellt. Aber natürlich schlagen die Entscheidungen nicht sofort durch. Eine Diversifizierung dauert Jahre.

Ist China denn noch so attraktiv wie früher?

Ja, China ist weiter attraktiv, vor allem als Absatzmarkt. Aber auch dort haben sich die Rahmenbedingungen verändert, weil die chinesische Regierung massiv den Ausbau eigener Produktionskapazitäten gefördert hat. Die Chancen sind also geringer als noch vor einigen Jahren. Als Produktionsstandort ist China vor allem noch für den eigenen Absatz vor Ort interessant. Insbesondere in puncto Lohnkosten hat China in den vergangenen Jahren deutlich an Wettbewerbsfähigkeit verloren. Deshalb sind viele Produktionen auch schon in andere asiatische und zuletzt auch afrikanische Länder abgeflossen.

Dazu kommt die Demografie. Chinas Bevölkerung wird ähnlich wie in Europa immer älter…

Ja, wobei das eher ein langfristiges Problem ist. In der gegenwärtigen Situation hat China eher ein Überangebot an Arbeitskräften.

Das zeigt auch die aktuelle Diskussion um die Jugendarbeitslosigkeit im Land…

Ja, wobei das auch eine saisonale Komponente hat. Im Sommer kommen die Uni-Absolventen in den Arbeitsmarkt, von daher sehen wir diesen Effekt immer wieder. Wobei er in diesem Jahr ein gutes Stück über dem normalen Maß liegt. Die Bildungsoffensive in China hat dafür gesorgt, dass jedes Jahr Millionen top-ausgebildete Menschen aus der Uni kommen und einen gut bezahlten Arbeitsplatz suchen. Das ist in China nicht mehr selbstverständlich. Die Sektoren, die diese Menschen anstellen, zum Beispiel der IT- und Social Media-Bereich, expandieren kaum noch. Da bröckelt vieles weg, weil die chinesische Regierung in den vergangenen Jahren stark reguliert hat.

Kann es für uns denn von Vorteil sein, wenn China schwächelt? Teile der Kommentatoren scheinen sich ja regelrecht darüber zu freuen.

Die neue Blockbildung in der Geopolitik hat aus meiner Sicht dazu geführt, dass wir China das Wachstum der vergangenen Jahre nicht mehr uneingeschränkt zugestehen. Diese Skepsis macht wahrscheinlich auch Sinn. Rein aus wirtschaftlicher Sicht hat Deutschland aber stark vom chinesischen Wachstum der vergangenen Jahre profitiert. Wenn die Dynamik dort jetzt verloren geht, ist das für Deutschland zunächst ein Bremsfaktor. Und den können wir gerade eigentlich nicht gebrauchen.

Bislang reagiert die chinesische Regierung beziehungsweise die Zentralbank vor allem mit Zinssenkungen. Was sie laut Ökonomen aber bräuchte, wären liberale Reformen. Sehen wir die?

Nein, die erkenne ich nicht in der aktuellen Strategie von Präsident Xi Jinping. Das, was wir sehen, ist nicht wirklich tiefgreifend und wirkungsvoll. Bei den makroökonomischen Stabilisierungsmaßnahmen ist einiges auf den Weg gebracht worden, was auch sinnvoll ist. Damit konnte zum Beispiel der gröbste Preisverfall im Bausektor gestoppt werden. Andererseits ist die Effektivität hier geringer als in früheren expansiven Phasen der chinesischen Regierung. Das Geld verschwindet stärker in der Sparquote als früher – und das hängt natürlich mit der Unsicherheit von Firmen und Menschen zusammen. Wir rechnen bei uns jedenfalls nicht mit einem kräftigen Konjunkturschub durch die expansive Fiskalpolitik.

Werden wir angesichts dieser ganzen Maßnahmen mittelfristig noch über die aktuellen Probleme in China reden?

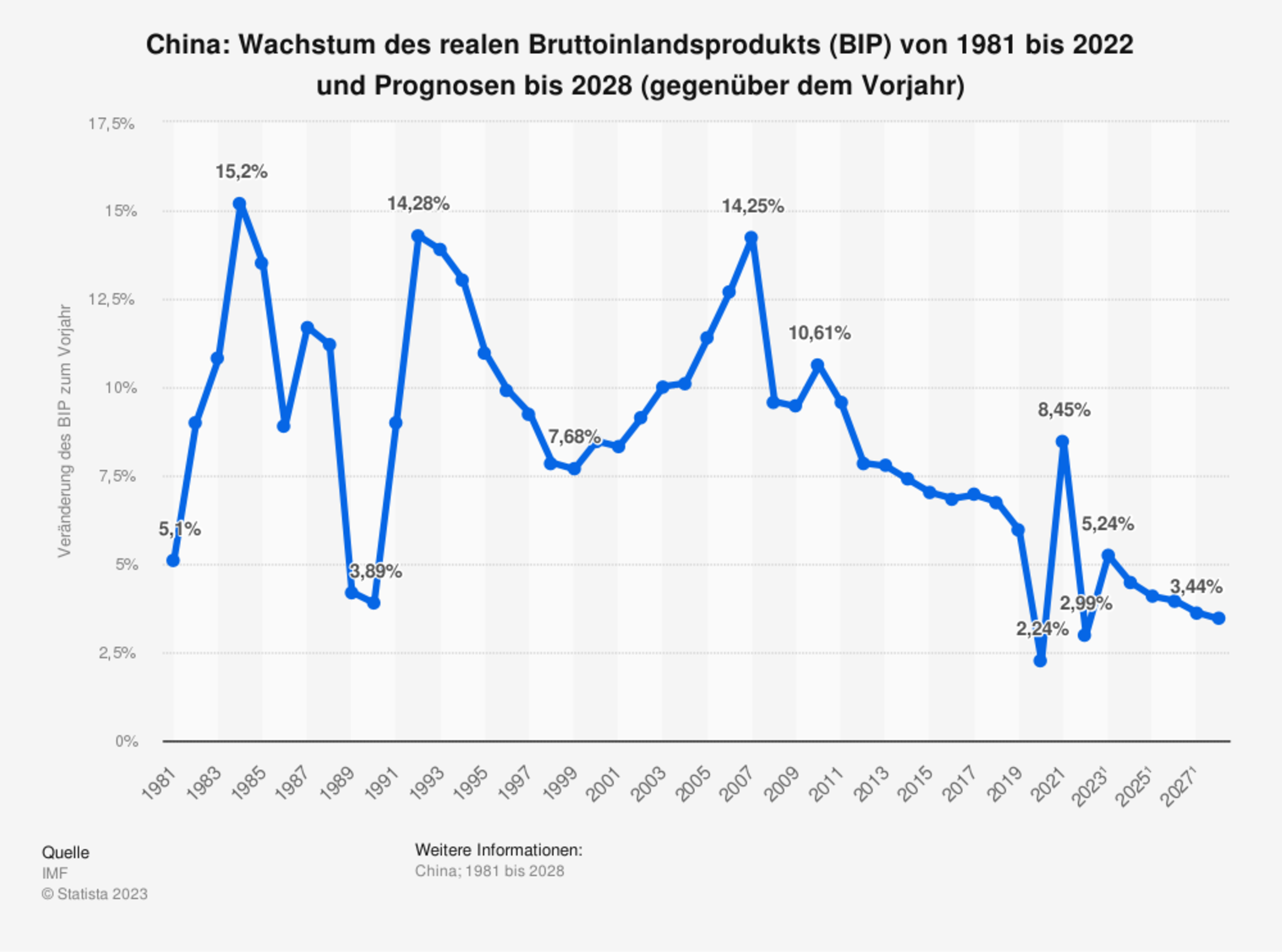

Ich glaube, dass sich diese Probleme nicht so schnell auflösen werden. Die Handelsbilanzüberschüsse werden erst einmal bleiben, weil die interne Dynamik so schwach ist. Und wovon wir uns auf jeden Fall verabschieden müssen, sind jährliche Wachstumsraten von sechs bis acht Prozent. Die werden mittelfristig eher in Richtung drei Prozent gehen. Das ist kein ungesunder Prozess, aber daran muss sich auch die Weltwirtschaft gewöhnen. Was man etwas gelassener sehen kann, ist die Deflation. Die Inflation wird in China stark von den sehr volatilen Nahrungsmittelpreisen geprägt – derzeit vor allem bei Schweinefleisch. Das ist im Moment der Treiber für die Deflation, kann sich aber genauso schnell wieder umkehren. Zudem sind deflationäre Tendenzen auch nichts Ungewöhnliches für China in Phasen einer sich abschwächenden Wirtschaft – zuletzt beispielsweise 2015. Auch damals war das keine Katastrophe und mit anziehender Konjunktur hat sich das wieder umgekehrt.

{kind=link}

{kind=link}