In Preißelpöhl bei Plauen gibt es noch Rendite, und zwar richtig: fünf vermietete Wohnungen, 416 Quadratmeter Wohnfläche, 21.744 Euro Mieteinnahmen im Jahr – und das bei einem Kaufpreis von 400.000 Euro. Die Immobilie biete eine „nachhaltige Rendite“, verspricht die Annonce. Auf also nach Preißelpöhl!

Die Realität allerdings ist oft deutlich komplexer. Laut einer Studie des Deutschen Instituts für Wirtschaftsforschung erzielt nicht einmal jeder zweite Privatvermieter eine Rendite von zwei Prozent oder mehr jährlich. Nach Abzug aller Kosten. Für jeden Vierten ist das Vermieten ein Nullsummenspiel. Und ungefähr einer von zehn Vermietern macht gar Verlust.

Das liegt meist daran, dass Privatvermieter selten die Miete erhöhen, weil ihnen ein gutes Verhältnis zu den Mietern wichtiger ist als die maximale Rendite. Und weil sie zu hohe laufende Kosten haben durch Reparaturen und die Beseitigung von Schönheitsfehlern. Oder weil die Mieter häufiger wechseln als gedacht und dann oft eine Grundrenovierung fällig ist. All dies bedeutet nicht, dass sich eine Immobilie als Geldanlage nicht rechnen kann. Allerdings spielen beim Kauf deutlich mehr Kriterien eine Rolle als beim Erwerb einer selbst genutzten Wohnung oder eines Hauses.

Da ist zum einen die Finanzierung. Wer eine Immobilie erwerben will, um sie zu vermieten, der kommt längst nicht in den Genuss solcher Top-Zinsen, wie sie Privatleute zurzeit für Eigenheime bekommen. Anlageimmobilien sind für die Banken kein Standardgeschäft, deshalb müssen Anleger Aufschläge von 0,5 Prozentpunkten pro Jahr in ihrer Rechnung berücksichtigen. Solche Richtwerte sind immer abhängig von der Region und der Bonität des Käufers.

Entscheidend ist zudem die Lage. Anders als in der selbst genutzten Eigentumswohnung kommen neben dem eigenen Wohnort natürlich andere Standorte infrage. Allerdings sind Investitionen in ländlichen, strukturschwachen Regionen riskant, weil die Menschen dort eher abwandern. Beliebte Metropolen wiederum sind mittlerweile meist schon so teuer, dass es Jahrzehnte dauern kann, bis man mit einer vermieteten Immobilie überhaupt Geld verdient. Am interessantesten sind daher mittelgroße Städte und Gemeinden, die sich wirtschaftlich gut entwickeln und viele junge Menschen anziehen.

Doch auch mit einer nicht allzu teuren Immobilie in einer prosperierenden Region sind Vermieter noch nicht auf der sicheren Seite. Zum einen spielt hier, wie bei jeder Standortentscheidung, die Verkehrsanbindung eine Rolle. Zum anderen sollte der Käufer genau darauf achten, welche Art von Wohnung eigentlich tatsächlich nachgefragt wird. Zwar träumen viele Familien vom Häuschen im Grünen, allerdings leben die meisten Menschen in Deutschland unter völlig anderen Bedingungen. In Großstädten am häufigsten gesucht werden Zwei- bis Dreizimmerwohnungen mit 60 bis 80 Quadratmetern. In kleineren Orten kann diese Fläche etwas größer sein.

Altbauten sind beliebt

Für Vermieter am attraktivsten sind natürlich Objekte, deren Zustand so gut ist, dass sie sie gleich weitervermieten können. Weiße Bäder, schlichte Küchen und viele weiße Wände sind dabei von Vorteil. Bei schrillen 70er-Jahre-Farben im Bad oder dunkler Holzvertäfelung ist die Frage: Wie leicht lassen sie sich beseitigen? Oder ist der Mietmarkt so angespannt, dass Interessenten über solche Eigenwilligkeiten leicht hinwegsehen?

Nicht unwichtig ist darüber hinaus der Gebäudetyp. Echte Altbauten und Gründerzeithäuser sind nach Erkenntnissen einer Forschungsgruppe der TU Chemnitz bei Mietern deutlich beliebter als moderne Hochhäuser oder sogar Design-Immobilien.

Das allerdings wirft ein weiteres Problem auf. Altbauten sind zwar schön und beliebt, bringen aber unter Umständen auch mehr Kosten mit sich, weil es aufwändiger ist, sie instand zu halten. Ohnehin sollte, wer eine Immobilie zum Vermieten erwirbt, vorher sehr genau berechnen, wie viel diese Kosten im Verhältnis zu den erwartbaren Einnahmen ausmachen.

Ausgangspunkt ist die Bruttomietrendite. Sie ergibt sich, wenn man die Jahresmieteinnahmen durch den Kaufpreis teilt und das Ergebnis mit 100 multipliziert. Im Schnitt liegt sie in deutschen Großstädten derzeit bei rund drei Prozent. Dabei gilt: Je stabiler der Immobilienmarkt, desto geringer die Rendite und umgekehrt. In Hamburg, Berlin oder München sind es in vielen Vierteln weniger als drei Prozent, in Magdeburg, Chemnitz, Cottbus oder Dortmund kommen Vermieter oft auf fünf Prozent.

Schmale Rendite

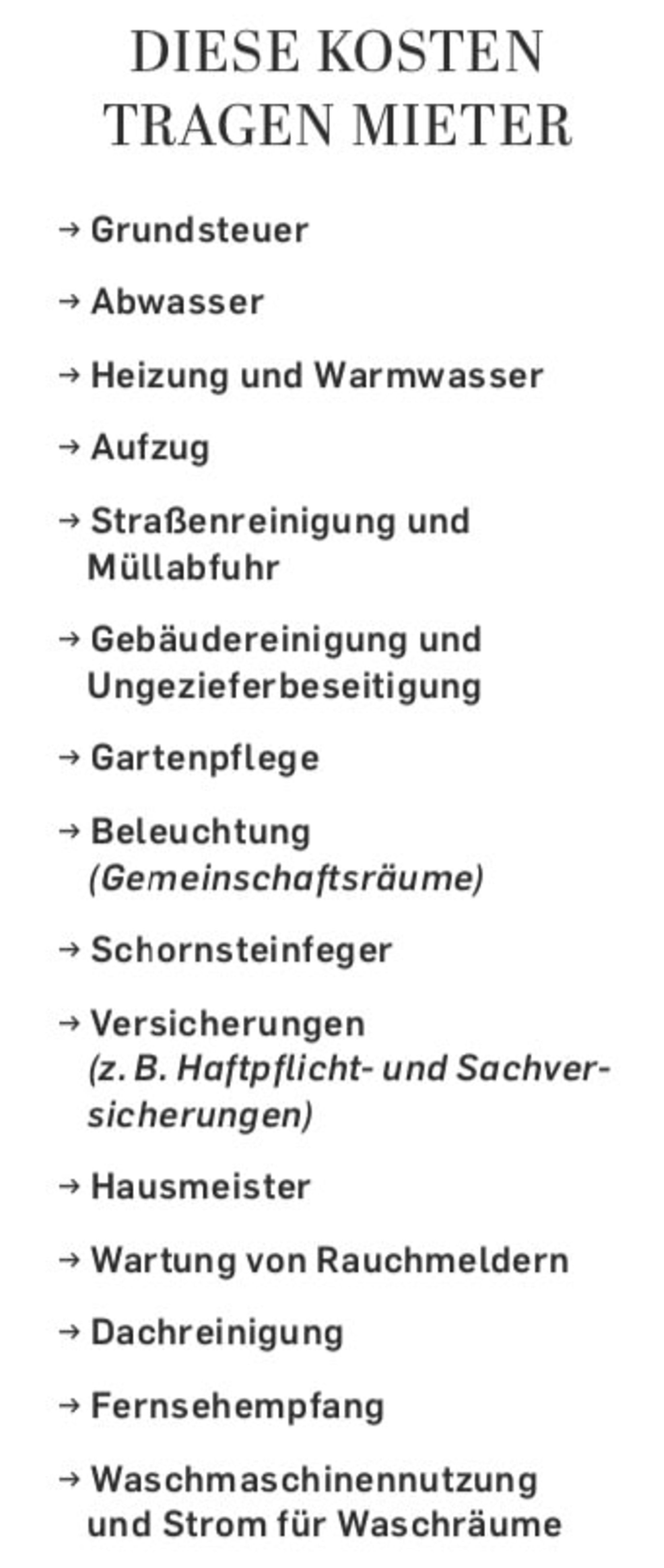

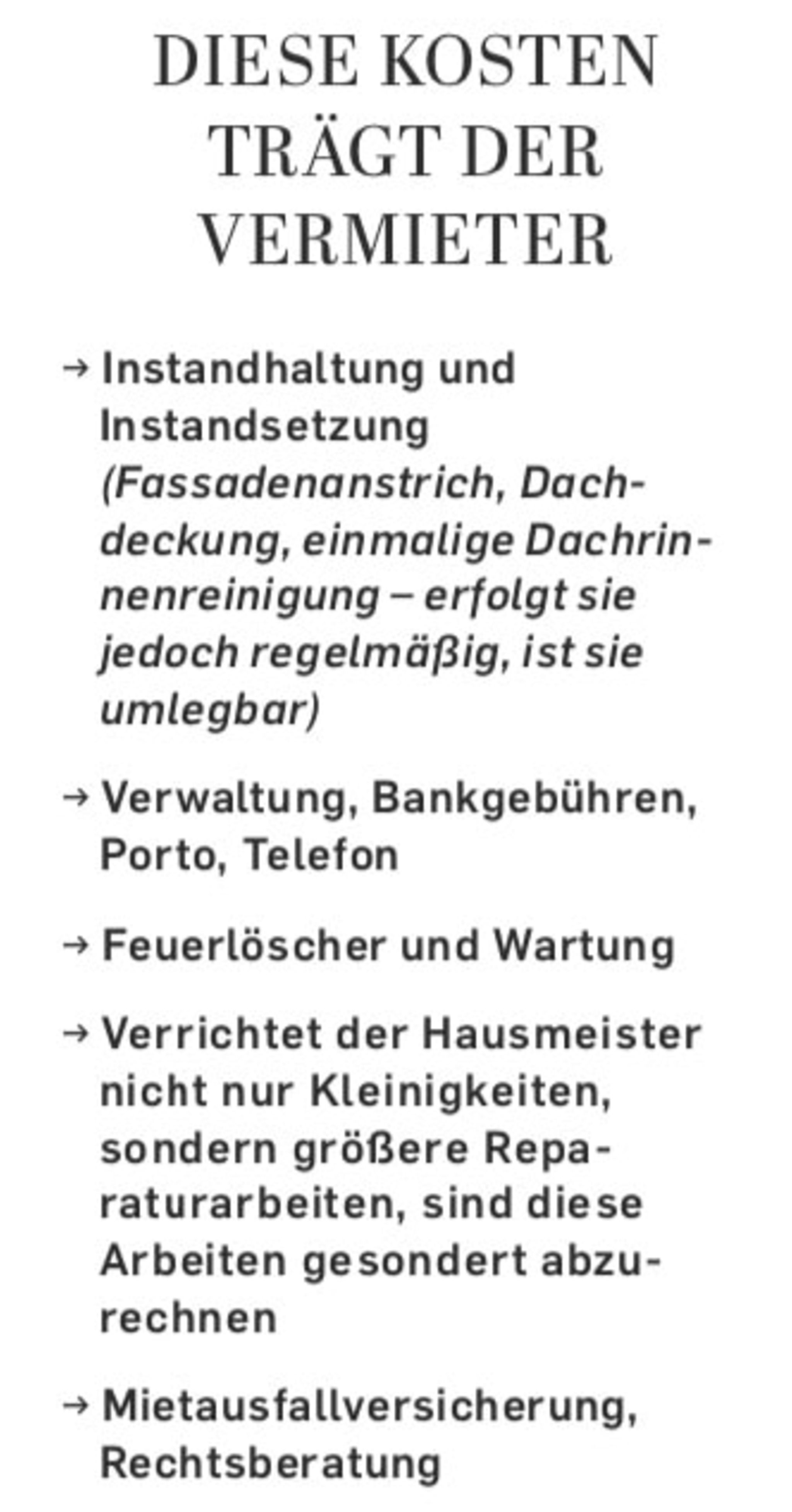

Netto sehen die Zahlen ungünstiger aus: Betriebskosten, Instandhaltungsrücklagen, Rückstellungen für Reparaturen und Verwaltungskosten reduzieren die Jahresmieteinnahmen. Von diesem Betrag sind auch Kreditzinsen abzuziehen, sofern für die Wohnung ein Darlehen aufgenommen wurde. Das Ganze teilt man durch den Kaufpreis plus Nebenkosten (also inklusive der zehn Prozent für Makler, Notar, Grundsteuer und Grundbucheintrag) und multipliziert das Ergebnis mit 100. Diese Nettomietrendite liegt für die meisten Vermieter oft weit unter zwei Prozent.

Angesichts der ohnehin knappen Kalkulation muss sich der Eigentümer seine Mieter sehr genau aussuchen, denn jeder Wechsel in der Wohnung kostet Geld. Bei jedem Leerstand müssen trotzdem Nebenkosten und Hausgeld gezahlt werden. Und oft muss man noch einen Makler für die Neuvermietung anheuern. Den muss der Vermieter seit Inkrafttreten des Bestellerprinzips 2015 meist selbst bezahlen.

Bestimmte Zielgruppen spricht man am besten in der Annonce direkt an: Wer seine Wohnung als barrierefrei anpreist, wird Ältere begeistern. Wer die Nähe zur Uni hervorhebt, erhält viele Anfragen von Jüngeren. Und auch wenn ein Mieter noch so sympathisch erscheint: Vermieter sollten über Mietkandidaten stets möglichst viele Informationen einholen – die Bonitätsauskunft, Personalausweiskopien, Gehaltsnachweise und eine Bestätigung der Mietschuldenfreiheit sind das Mindeste. Immerhin, viele Mieter haben die Unterlagen heute schnell parat.

Die endgültige Auswahl und Vertragsformalitäten kann dann auch der Makler übernehmen. Der kostet zwar bis zu zwei Monatsmieten, weiß aber genau, worauf zu achten ist. Manche Vermittler bieten sogar Rundum-sorglos-Pakete für ein paar Hundert Euro und garantieren dafür, dass ein Vermieter sich um nichts kümmern muss.

In Sachen Miethöhe sollten sich Vermieter noch überlegen, ob sie gleich auf Staffel- oder Indexmietverträge setzen wollen: Beide sind zwar bei Mietern nicht beliebt, bieten aber für Vermieter den Vorteil, dass sich die Miete regelmäßig ohne großen Streit anpasst. Bei der Staffelmiete wird vorab festgelegt, dass der Mietzins zu fixen Zeitpunkten um einen bestimmten Betrag steigt. Bei der Indexmiete wird die Miethöhe an den Lebenshaltungsindex gekoppelt, also an die Inflationsrate, die man beim Statistischen Bundesamt nachsehen kann. Steigen die Lebenshaltungskosten, erhöht sich auch die Miete um den jeweiligen Prozentwert. Die Anpassungen können jährlich vorgenommen werden, jeweils ein Jahr lang muss die Miete aber unverändert bleiben. Allerdings können die Lebenshaltungskosten auch sinken.

Die Kaution darf bis zu drei Nettomonatsmieten betragen, meist fließt sie auf ein Sonderkonto. Möglich ist auch eine Bankbürgschaft, die Anlage eines gemeinsamen Sparbuchs oder die Verpfändung eines Mietersparbuchs.

Spekulation ist teuer

Es gibt natürlich Käufer, die gar nicht so sehr auf künftige Mieteinnahmen setzen, sondern die Immobilie lieber nach ein paar Jahren zum deutlich höheren Preis weiterveräußern wollen. Angesichts des jüngsten Preisanstiegs in den Metropolen kann das ein Modell sein.

Allerdings ist Vorsicht geboten: Damit sich ein Gewinn erzielen lässt, muss der Immobilienwert um mindestens 15 Prozent steigen, denn so hoch sind allein die Nebenkosten bei Kauf und Verkauf. Rund zehn Prozent sind es beim Kauf durch Grunderwerbsteuer, Grundbucheintrag und Notar. Mit Makler eher 15 Prozent. Und noch einmal fünf bis sieben Prozent beim Verkauf für Makler, Energieausweis und Löschung der Grundschuld. Macht bei einem Verkehrswert von 300.000 Euro rund 30.000 Euro beim Erwerb und 15.000 Euro beim Verkauf.

Nutzt man eine Immobilie nicht selbst und stößt sie innerhalb von zehn Jahren ab, ist zusätzlich die Spekulationssteuer fällig. Sie beträgt bei einem Gewinn von 30.000 Euro rund 12.000 Euro bei einem Steuersatz von 40 Prozent.

Vorsicht, Steuer!

Auch Langfristvermieter müssen auf die Steuern achten. Einkünfte aus Vermietung sind grundsätzlich mit dem individuellen Einkommensteuersatz zu versteuern. Abziehen lassen sich Werbungskosten wie Herstellungs- und Anschaffungsnebenkosten (für Makler und Notar), sie werden über einen Zeitraum von 50 Jahren abgeschrieben. Und Erhaltungsaufwendungen (sie können im Jahr der Ausgabe in voller Höhe geltend gemacht werden).

Unmittelbar absetzbar sind unter anderem Ausgaben für Reparaturen, Hausverwaltung, ebenso Grundsteuern, Kreditzinsen, Kontoführungsgebühren und Fahrten zur Wohnung sowie Mitgliedschaften in Grundbesitzerverbänden. Wer Ausgaben geschickt nutzt und Einnahmen gegenrechnet, kann die Gesamtrendite optimieren.

Unterm Strich gilt: Wer nur in Immobilien investiert, weil er sich leicht verdientes Geld und hohe Renditen erhofft, der sollte sich besser nach weniger aufwendigen Anlageformen umsehen – erst recht in Zeiten, in denen günstige Immobilien kaum noch zu finden sind. Wenn der Investor allerdings die Kosten seriös durchkalkuliert, kann die Rechnung durchaus aufgehen.

Der Beitrag ist im Capital Sonderheft Immobilien „ Der große Traum vom Haus “ erschienen

{kind=link}

{kind=link}

{kind=link}

{kind=link}