Moderna-Umsatzwarnung, Corona-„Wunderpille“ von Pfizer, Spekulationen über Schlampereien bei der Impfstoffstudie – mehrere Nachrichten ließen die Aktie von Biontech einbrechen. Die Reaktion ist irrational. Erstens gibt es laut Experten keinen Anlass, um an der Qualität der klinischen Studie von Biontech zu zweifeln. Zweitens ist das Corona- Medikament von Pfizer noch gar nicht zugelassen und für die breite Anwendung viel zu teuer. Ohnehin dürften Impfstoffe erste Wahl im Kampf gegen Corona bleiben. Drittens ist die gesenkte Umsatzprognose von Moderna sogar positiv für Biontech zu sehen – denn die Deutschen gewinnen Marktanteile.

Diese These hat Biontech mit der Anhebung der Prognosen nun bestätigt: Der Konzern rechnet damit, dass der Impfstoffumsatz im laufenden Jahr 16 Mrd. bis 17 Mrd. statt 15,9 Mrd. Euro erreichen wird. Alles in allem bietet die Aktie auf dem ermäßigten Niveau mehr Chancen als Risiken.

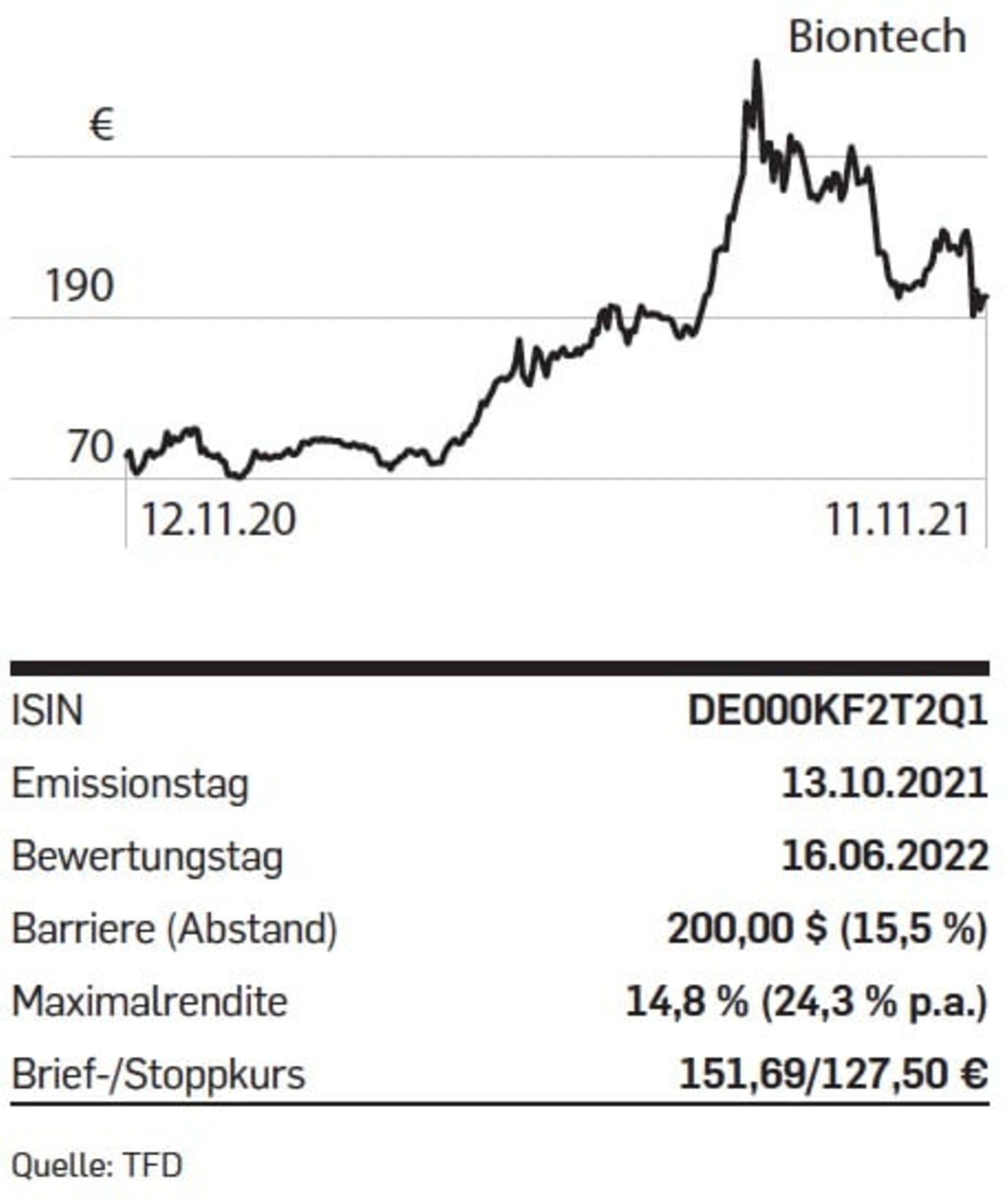

Gleichzeitig ist aber auch mit anhaltender Volatilität zu rechnen. Dieser Umstand macht Discountzertifikate interessant. Ein bis Juni 2022 laufendes Papier von der Citi führt zu einer Rendite von gut 15 Prozent, auch wenn die Aktie am Laufzeitende im Juni 2022 um circa zehn Prozent tiefer steht.

Capital Depesche - jetzt testen

Der 6-seitige, wöchentliche Börsenbrief für Anleger mit dem aktuellen Geschehen an den Kapitalmärkten, fundierten Analysen, kritischen Einschätzungen, Hintergründen aus den Vorstandsetagen, zwei erfolgreichen Depesche-Musterdepots mit den nach Meinung der Redaktion aussichtsreichsten Investments und vielem mehr. Hier bestellen

und Thomas Strüngmann.")

produziert. Den Bauplan hierfür liefert der mRNA-Strang (silbern)")

und Özlem Türeci")

{kind=link}

{kind=link}