Der Tipp der Woche ist Bestandteil der Capital-Depesche, unserem 6-seitigen Börsenbrief für Anleger mit dem aktuellen Geschehen an den Kapitalmärkten, fundierten Analysen, dem erfolgreichen Depesche-Depot und vielem mehr. Hier können Sie die Depesche bestellen

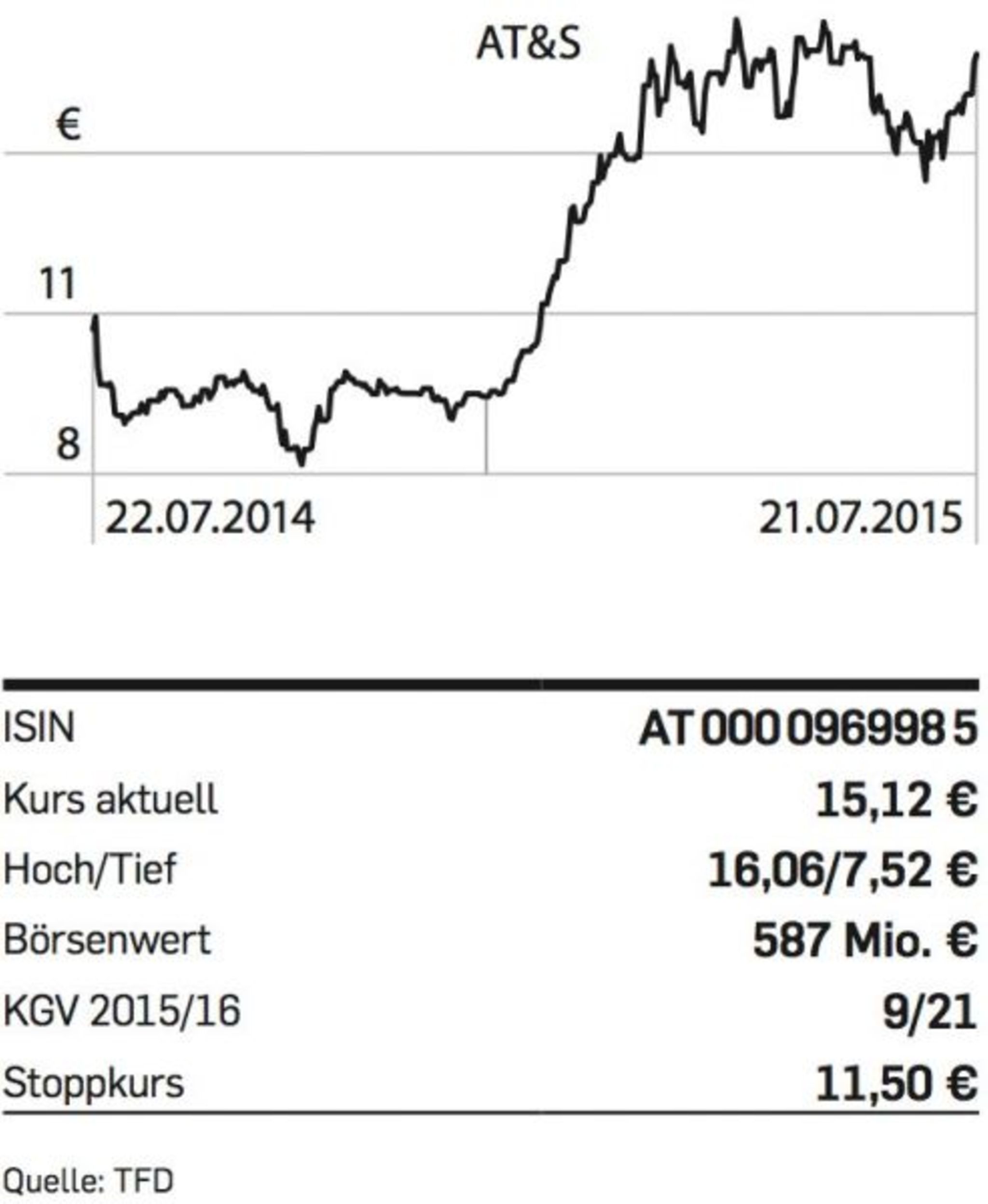

Wenn Apple Quartalszahlen meldet, blickt auch AT&S-Chef Andreas Gerstenmayer mit Spannung auf Umsatz, Absatzzahlen und Profitabilität. Denn obwohl die Österreicher ihre Kunden nicht nennen dürfen, gilt es als gesichert, dass sie zu den Haus- und Hof-Lieferanten des kalifornischen Elektronikkonzerns gehören. AT&S ist einer der weltweit führenden Hersteller von Leiterplatten, die in mobilen Endgeräten wie Smartphones und Tablets zum Einsatz kommen. Daneben beliefert AT&S die Branchen Automotive, Industrial und Medical. „Wir adressieren technologisch gesehen gezielt das obere Ende des Marktes, unter anderem um uns von den asiatischen Wettbewerbern abzuheben“, erklärt Gerstenmayer.

Auf diese Weise schaffte AT&S 2014/15 ein Umsatzwachstum von 13 Prozent auf 667 Mio. Euro und eine operative Marge von 25,1 Prozent. „2015/16 wird eher ein Übergangsjahr mit konstanten Erlösen und investitionsbedingt einem Margenrückgang auf 18 bis 20 Prozent“, erklärt der Manager. Denn AT&S baut gerade für 480 Mio. Euro eine Produktion in China auf, mit der AT&S in das Geschäft mit IC-Substraten einsteigt. „Durch die neue Fabrik entsteht ein Umsatzpotenzial von bis zu 350 Mio. Euro pro Jahr. Und natürlich ist unser Ziel, zu alten Margenniveaus zurückzukehren“, so Gerstenmayer. Dank dieser Perspektive eignet sich die AT&S-Aktie gut als Langfristinvestment.

{kind=link}

{kind=link}