Donald Trump plant, sein eigenes Onlinenetzwerk „Social Truth“ im kommenden Jahr an die Börse zu bringen. Beobachtern gilt das Vorhaben als Vergeltungsschlag dafür, dass der vormalige US-Präsident von den großen Social-Media-Netzwerken Twitter, Facebook und YouTube gesperrt wurde. Gelingen soll Trumps Börsengang an der Technologiebörse Nasdaq mithilfe einer sogenannten Special Purpose Acquisition Company (Spac). Doch was genau verbirgt sich hinter diesem kryptischen Kürzel?

„Ein Spac ist wie ein Börsenmantel, der noch nach seinem Träger sucht“, erklärt Christoph Schalast, Professor für Mergers and Acquisitions an der Frankfurt School of Finance & Management. Bei einem Spac handelt es sich also zunächst um leere Unternehmenshüllen ohne operativem Geschäft.

Durch ihren Börsengang sammeln sie Kapital von Investoren ein, mit dem Ziel, ein nicht-börsengelistetes Unternehmen zu kaufen. Um welches Unternehmen es sich dabei letztendlich handeln wird, steht beim Spac-Debüt noch nicht fest. Damit dienen Spacs einzig und allein dem Zweck, Kapital für die Übernahme eines potenziell erfolgreichen Unternehmens zu sammeln.

Für die Eigentümer des Zielunternehmens bieten Spacs gleich mehrere Vorteile: Sie sparen sich den langwierigen und kostspieligen Prozess eines klassischen Börsengangs und müssen auch keinen umfangreichen Börsenprospekt erstellen. Darüber hinaus erhalten sie eine relativ höhere Sicherheit hinsichtlich des zu erzielenden Kaufpreises. Damit können SPACs „wie eine Turboüberholspur in Richtung Wachstum und Finanzierung sein“, sagt Schalast.

Für Anleger eine höchst spekulative Angelegenheit

Für die Übernahme haben Spacs 24 Monate lang Zeit. Ist ein Kandidat gefunden, muss dieser der Hauptversammlung vorgestellt werden. Votieren mehr als 50 Prozent der Anteilseigner für die Übernahme, wird das Geschäft vollzogen. Anleger, die vom Übernahmekandidaten nicht überzeugt sind, können ihre Anteile gegen den Ausgabepreis wieder eintauschen.

Sollte die Hauptversammlung das Zielunternehmen ablehnen oder die 24 Monate verstreichen, bekommen die Anleger ebenfalls ihr eingesetztes Kapital zurück. Das versucht der Spac-Initiator, auch Sponsor genannt, zu verhindern. Denn er erhält rund 20 Prozent der Spac-Aktien, sollte das Geschäft glücken. Experten befürchten, dass Spac-Initiatoren auch schlechtgestellte Unternehmen vorschlagen wenn sie unter Zeitdruck geraten.

Für Anleger sind Spacs eine höchst spekulative Angelegenheit. Sie hoffen auf einen erfolgversprechenden Übernahmekandidaten, der, erstmal an die Börse gehievt, die Aktiengewinne sprudeln lässt. Doch um das Unternehmen bewerten zu können, fehlen ihnen im Vergleich zu institutionellen Investoren schlichtweg die dafür notwendigen Informationen.

Zudem stehen sie am Ende der Nahrungskette und können erst investieren, wenn die vorrangig behandelten Großinvestoren den Spac-Preis bereits in die Höhe getrieben haben. Unternehmensexperte Schalast ist überzeugt: „Spacs sind für Privat- und Kleinanleger eigentlich nichts. Dafür ist das Risiko einfach zu hoch.“

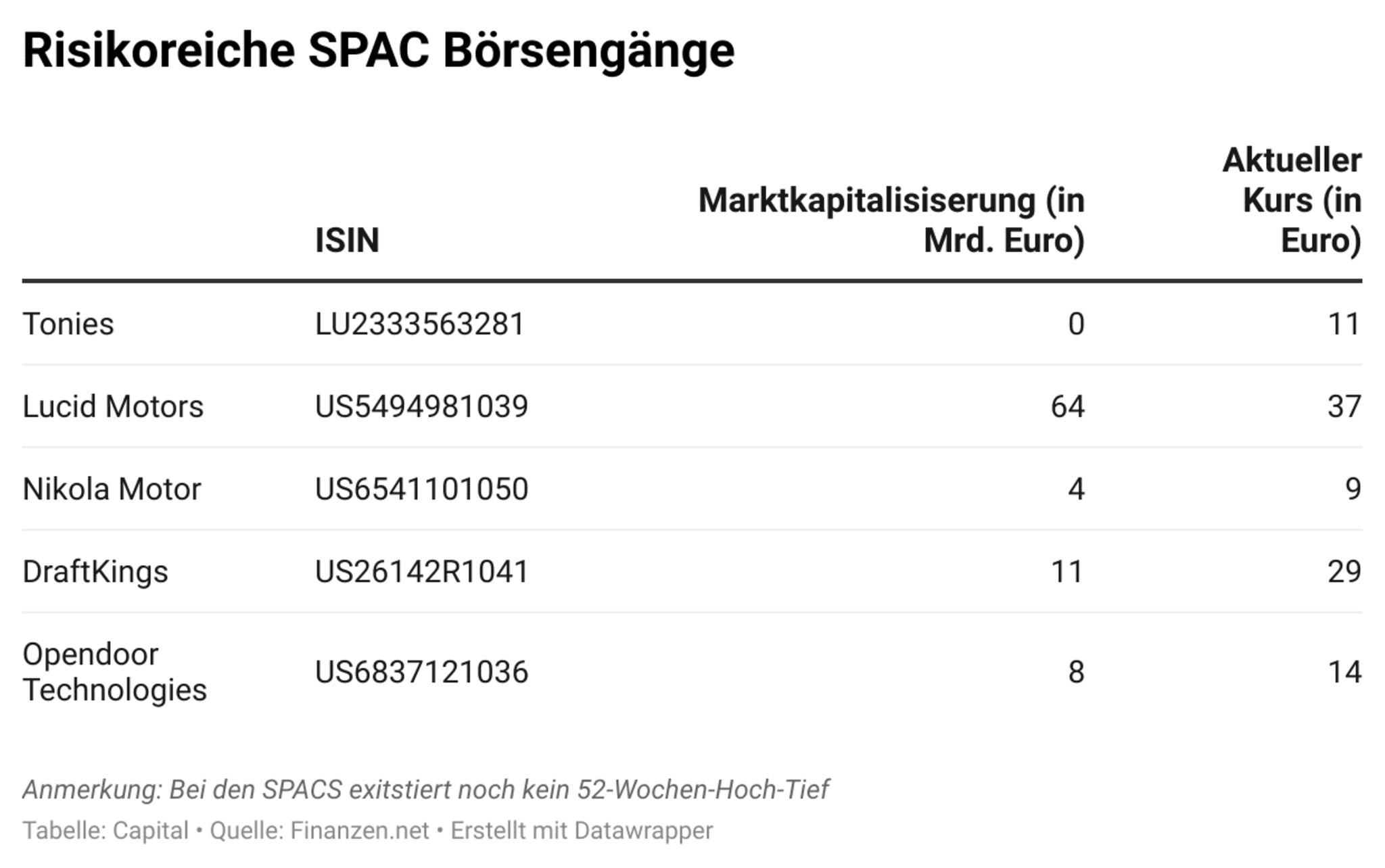

Nichtsdestotrotz sind dieses Jahr so viele Spacs erfolgreich an die Börse gegangen wie nie zuvor. Dementsprechend geraten die Börsenvehikel immer stärker ins Visier der Aufsichtsbehörden. Sie wollen verhindern, dass Privatanleger in eine Spac-Falle tappen. Zwar steckt hinter einem Spac nicht zwangsweise eine überbewertete Seifenblase – auch seriöse Unternehmen können dieses Vehikel nutzen. Für Anleger bedeutet eine Spac-Investition angesichts mangelnder Informationsmöglichkeiten dennoch stets ein hohes Risiko. Damit sind Spacs als reines Spekulationsobjekt zu betrachten.

Kennen Sie schon unseren Newsletter „Die Woche“? Jeden Freitag in ihrem Postfach – wenn Sie wollen. Hier können Sie sich anmelden

")

{kind=link}

{kind=link}

{kind=link}