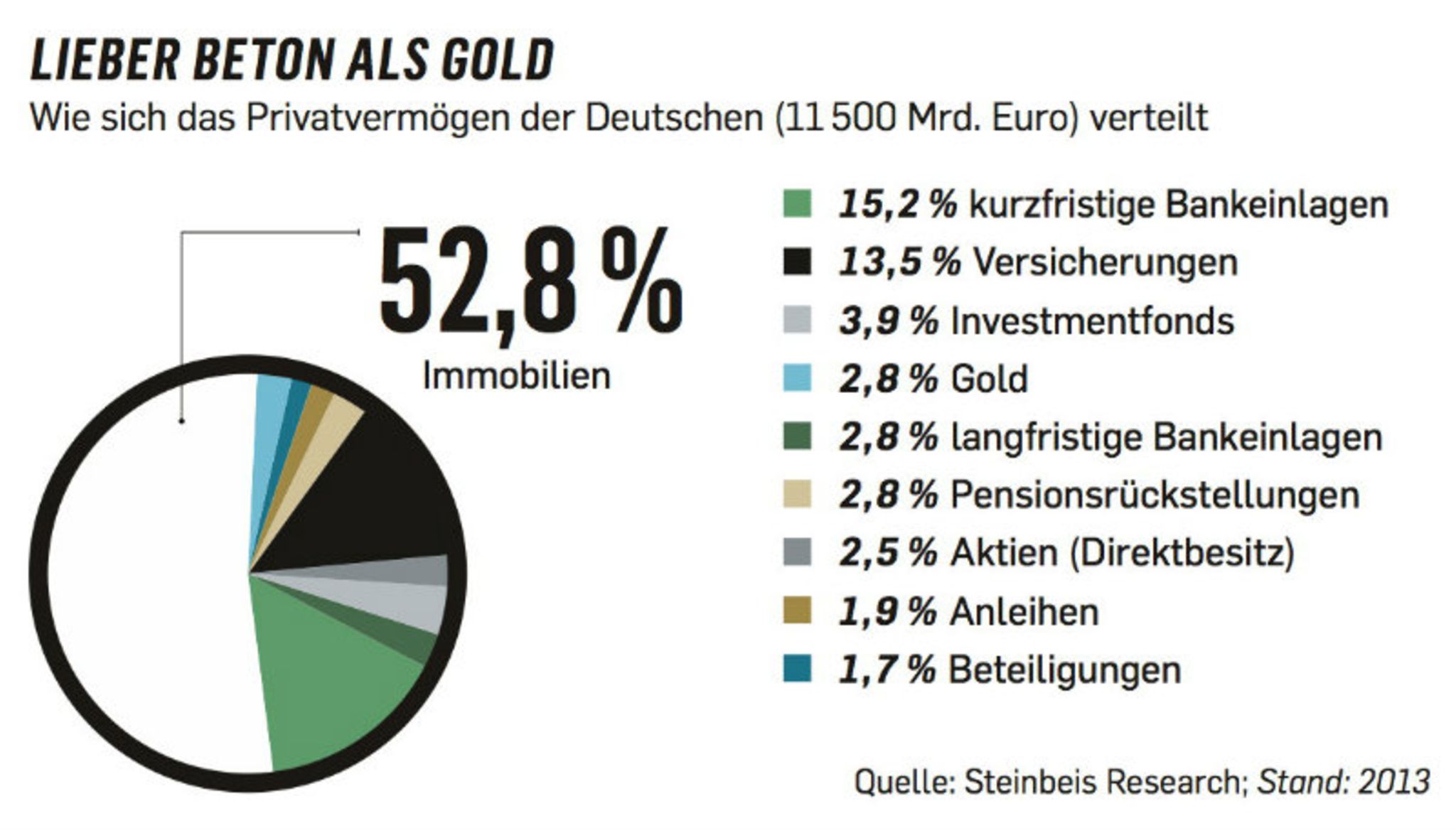

01 Anlageklassen

Immobilien dominieren das Privatvermögen

Fast jeder zweite Euro des neu gebildeten Geldvermögens aller Deutschen fließt in kurzfristige und liquide Anlageformen. Im Mix des Gesamtvermögens – immerhin knapp 12.000 Mrd. Euro – fällt dieses Phänomen jedoch kaum ins Gewicht, denn den dominieren Immobilien: Wohnungen und Häuser machen mehr als die Hälfte des Besitzes der Bundesbürger aus. Die Bedeutung von Spar- und Termineinlagen sowie Sparbriefen bei deutschen Geldinstituten nimmt laut Bundesbank sogar ab: So entfällt nicht einmal ein Sechstel des Gesamtvermögens auf kurzfristige Einlagen wie Sparbücher.

02 Finanzbildung

Deutsche Anleger sind nicht blöd

Das Vorurteil, die Deutschen hätten von Geldanlage weniger Ahnung als die meisten anderen Nationen, hält sich hartnäckig – trifft aber nicht zu. In einem globalen Vergleich der University of Washington, bei dem Fragen zu Zins, Inflation und Anlageprodukten beantwortet werden mussten, landete Deutschland in der Spitzengruppe – weit vor den aktienaffinen Angelsachsen.

03 Vermögensvergleich

Die Aufholjagd hat begonnen

Arme Deutsche! Gerade einmal 50.000 Euro beträgt der Median unseres Haushaltsvermögens; die eine Hälfte der Bundesbürger besitzt mehr, die andere weniger. Im internationalen Vergleich ist dieser Wert ziemlich niedrig, er unterschlägt allerdings die vergleichsweise hohen staatlichen Rentenansprüche der Deutschen.

Zum einen liegt der Rückstand daran, dass die Anlagen der meisten Bundesbürger relativ wenig Rendite abwerfen, zum anderen besitzen per Sommer 2015 nur 46 Prozent der Menschen eine eigene Immobilie – weit weniger als in anderen Staaten.

Immerhin bessert sich die Lage: Der Median des deutschen Haushaltsvermögens stieg laut Credit Suisse in den vergangenen zehn Jahren um rund 64 Prozent, in den USA betrug der Zuwachs lediglich 57, in Großbritannien gar nur 29 Prozent.

04 Sparanreize

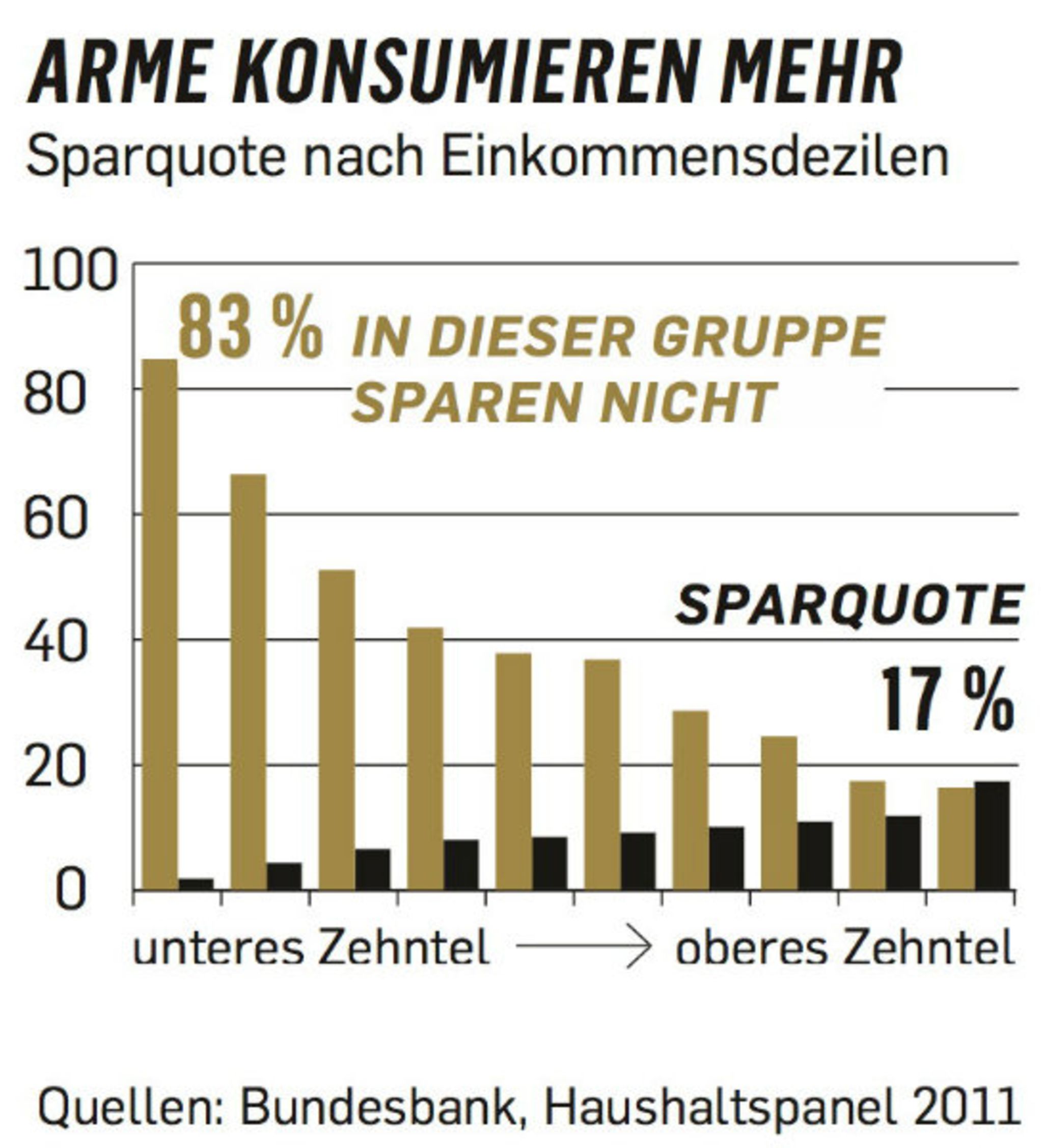

Die hohe Sparquote ist irreführend

Deutsche Haushalte sparen derzeit rund neun Prozent ihres verfügbaren Einkommens – das ist ein international hoher Wert, aber weniger als noch vor fünf Jahren, als die Quote bei zwölf Prozent lag. Doch die Interpretation der Sparquote im Zusammenhang mit dem Vermögensaufbau lädt gleich in zweifacher Hinsicht zu irreführenden Deutungen ein. Erstens interpretieren viele, die Sparquote sinke, weil sich Sparen in Zeiten der Nullzinsen nicht mehr lohne.

Doch Zinsen sind für die Höhe der Sparquote kaum von Bedeutung. Viel wichtiger sind das Einkommen – je höher, desto mehr wird gespart – sowie die Einkommenserwartungen. Denn je optimistischer die Menschen in die Zukunft blicken, desto geringer die Sparmotivation und höher die Lust am Konsum und umgekehrt. In turbulenten Zeiten dominiert hingegen das Angstsparen. Daher erreichte die Sparquote in den wirtschaftlich turbulenten 70er-Jahren auch Höchstwerte von 17 Prozent. Zuletzt wiesen Forscher der TU Chemnitz diese Zusammenhänge nach.

Diese Erkenntnisse haben auch für die zweite Fehlinterpretation eine Bedeutung: Die hohe Sparquote heißt nicht automatisch, dass wir ein Volk der bienenfleißigen Sparer seien. Denn die Höhe der Sparquote wird vor allem von den einkommensstarken Haushalten nach oben gezogen. Die einkommensstärksten Haushalte legen fast jeden fünften Euro zur Seite – während im einkommensschwächsten Drittel zwischen 50 und 80 Prozent der Haushalte überhaupt nicht sparen wollen oder können, wie aus Bundesbank-Daten hervorgeht.

05 Ungleichheit

Erben allein hilft nicht

Eine ungleiche Vermögensverteilung wird von vielen Gesellschaften missbilligt. Dass Erbschaften die Konzentration von Reichtum in den Händen weniger erhöht, ist laut neuerer Untersuchungen indes nicht nachzuweisen. Zudem haben mehr deutsche Millionäre mit wenigstens 30 Mio. Dollar Vermögen ihren Besitz erwirtschaftet (41 Prozent) als geerbt (28 Prozent). Beim Rest spielten beide Quellen eine Rolle, so eine Studie der Großbank UBS.

06 Aktienquote

Besser klein anfangen als klein aufhören

Typische Vermögensaufbau-Strategien sehen vor, mit einer relativ hohen Aktienquote in jüngeren Jahren zu beginnen und diese schrittweise bis zum Renteneintritt abzusenken, um das Verlustrisiko zu begrenzen.

Womöglich ist diese Strategie gar nicht so klug, wie es scheint. Die US-Ökonomen Wade Pfau und Robert Arnott haben belegt, dass Anleger in den vergangenen 130 Jahren selbst im ungünstigsten Fall höhere Durchschnittsrenditen und größere Endsummen erzielten, wenn sie ihre Aktienquote graduell bis zum Renteneintritt von 20 auf 80 Prozent erhöhten, statt sie von 80 auf 20 Prozent zu senken.

Die Erklärung widerspricht der Intuition, nach der ein Börsencrash kurz vor Rentenbeginn viel Vermögen unwiederbringlich vernichtet. Tatsächlich ist eine starke Marktkorrektur zu Beginn einer längeren Sparphase, wenn der Aktienanteil noch sehr hoch ist, viel gefährlicher für Investoren: Mit einem sinkenden Anteil an Aktien schrumpfen auch die Chancen, die Verluste in den Folgejahren wieder aufzuholen.

07 Hauskauf

Immobilien sind absolut bezahlbar

Immobilien sind in Deutschland so erschwinglich wie seit Jahren nicht mehr – von Top-Lagen in Großstädten abgesehen. Die Preise von Häusern und Wohnungen sind zwar seit 2009 im Schnitt gestiegen – zuvor waren sie aber 15 Jahre lang gesunken. Da zugleich die Zinsen extrem zurückgegangen sind, können sich immer mehr Bundesbürger eine Immobilie leisten.

08 Haftung

Angst vor Pflegekosten ist kein Argument gegen Vermögensaufbau

Es ist die Horrorvision der jungen Generation: Wenn Eltern pflegebedürftig werden oder gar in ein Heim müssen, gehen die monatlichen Kosten schnell in die Tausende. Können Patienten nicht selbst für sich aufkommen, gilt der Grundsatz: Kinder haften für ihre Eltern – und zwar selbst dann, wenn sie von ihren Erzeugern verstoßen wurden, wie der Bundesgerichtshof 2014 festgestellt hat.

Die Rechtslage zehrt an der Motivation jüngerer Menschen, selbst Vermögen aufzubauen – wozu sparen, wenn der Staat das erwirtschaftete Vermögen womöglich am Ende wegpfändet?

Dieses Szenario tritt jedoch sehr selten ein. Der Deutsche Verein für öffentliche und private Fürsorge, dessen Empfehlung die öffentliche Hand folgt, interpretiert großzügig, was zum sogenannten Schonvermögen und -einkommen zählt. So bleiben selbst genutzte Immobilien unangetastet, wenn sie nicht übermäßig groß sind. Einer dreiköpfigen Familie stehen rund 3100 Euro monatliche Nettoeinkünfte zu, ehe der Staat zugreift – plus Werbungs- und Altersvorsorgekosten.

09 Altersbezüge

Die Rentenlücke ist den meisten bewusst

Die Deutschen machen sich keine Illusionen: Laut übereinstimmenden Umfragen sind sie mehrheitlich überzeugt, dass ihre Bezüge im Ruhestand nicht reichen, um den gewohnten Lebensstandard zu halten. Die Bereitschaft, daran etwas zu ändern, sinkt jedoch. Nur 35 statt 49 Prozent im Jahr 2003 haben laut einer Postbank-Umfrage vor, ihre Altersvorsorge auszubauen – obwohl das Rentenniveau immer weiter sinkt.

10 Rentenbescheid

Abzüge Mindern Alterseinkünfte

Die gesetzliche Renteninformation ist mit Vorsicht zu genießen – die genannten Summen sind allesamt Bruttowerte. Davon gehen im Alter noch Beiträge für Kranken- und Pflegeversicherung ab. Zudem wird die Rente künftig stärker besteuert – vollständig für Neurentner ab dem Jahr 2040. Gutsituierte müssen mit einigen Hundert Euro Abzug rechnen. Und dabei ist die Inflation noch nicht berücksichtigt. Es empfiehlt sich also, nicht mit dem vollen Betrag zu kalkulieren und darauf die Ruhestandsplanung zu gründen!

11 Lebens- und Rentenpolicen

Versicherungen sind trotz Niedrigzinsen nicht totzukriegen

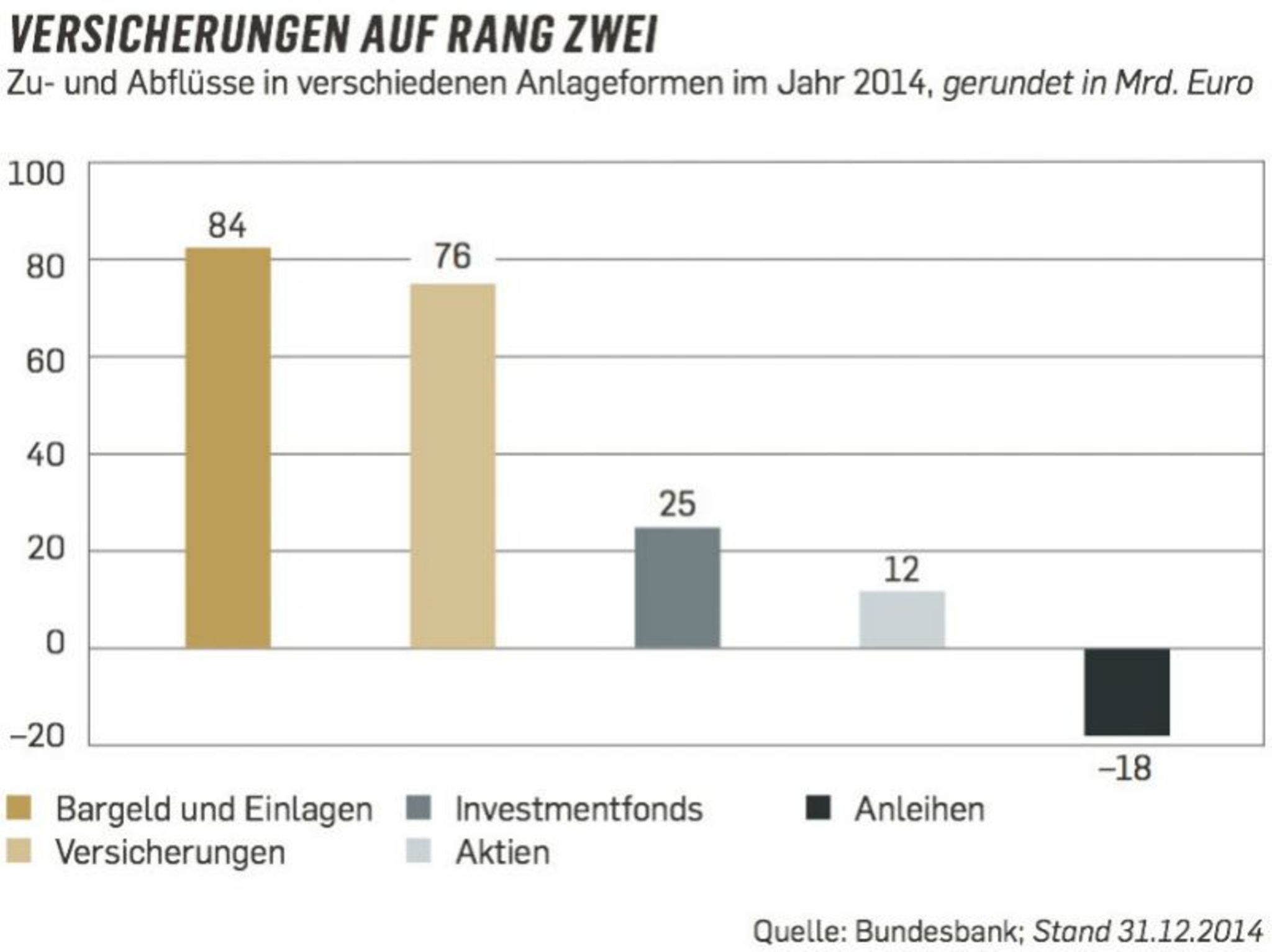

Sinkende Garantiezinsen haben die Attraktivität von Lebens- und Rentenversicherungen stark geschmälert. Kaum erstaunlich, dass die Zahl der Neuabschlüsse leicht sinkt: Entschieden sich 2008 noch 6,7 Millionen Kunden für eine neue Police, waren es 2014 noch 5,5 Millionen. Auch der Bestand schrumpfte von 93 Millionen Policen 2008 auf zuletzt 88 Millionen.

Im Vergleich zu anderen Vorsorgeformen haben die Klassiker jedoch kaum eingebüßt. Laut Bundesbank sind sie neben Spareinlagen und Immobilien die einzige Anlagekategorie, der überhaupt noch nennenswerte Mittel zufließen. Zuletzt entfiel auf Versicherungspolicen rund die Hälfte des neu gebildeten Geldvermögens. Im Jahr 2014 etwa summierten sich die Einzahlungen von Sparern in Versicherungs- und Pensionsprodukte laut Bundesbank-Daten auf rund 76 Mrd. Euro – das ist rund die Hälfte aller neu gebildeten Ersparnisse und viermal mehr, als private Haushalte in Aktien, Anleihen oder Investmentfonds neu investiert haben.

12 Aktien im Ruhestand

Die Verlustgefahr im Alter wird von vielen überschätzt

Ein großer Teil der Menschen lässt sich bei ihrer Ruhestandsplanung von der Statistik narren. Geht es daran zu planen, für wie viele Jahre das Ersparte reichen sollte, legen sie vielfach die Lebenserwartung Neugeborener zugrunde. Wer aber 60 Jahre ist, hat bereits viele Lebensrisiken schon hinter sich gelassen und kann als Mann auf durchschnittlich 21, als Frau auf 25 weitere Lebensjahre hoffen. Über solche Zeitspannen sind Aktienengagements – sei es direkt oder über Fonds – durchaus sinnvoll: Bei mindestens 15 Jahren Haltedauer haben Anleger mit deutschen Standardwerten in den vergangenen 50 Jahren nie weniger als 2,4 Prozent pro Jahr verdient, bei mindestens 20 Jahren Haltedauer kamen sie auf wenigstens fünf Prozent Wertzuwachs.

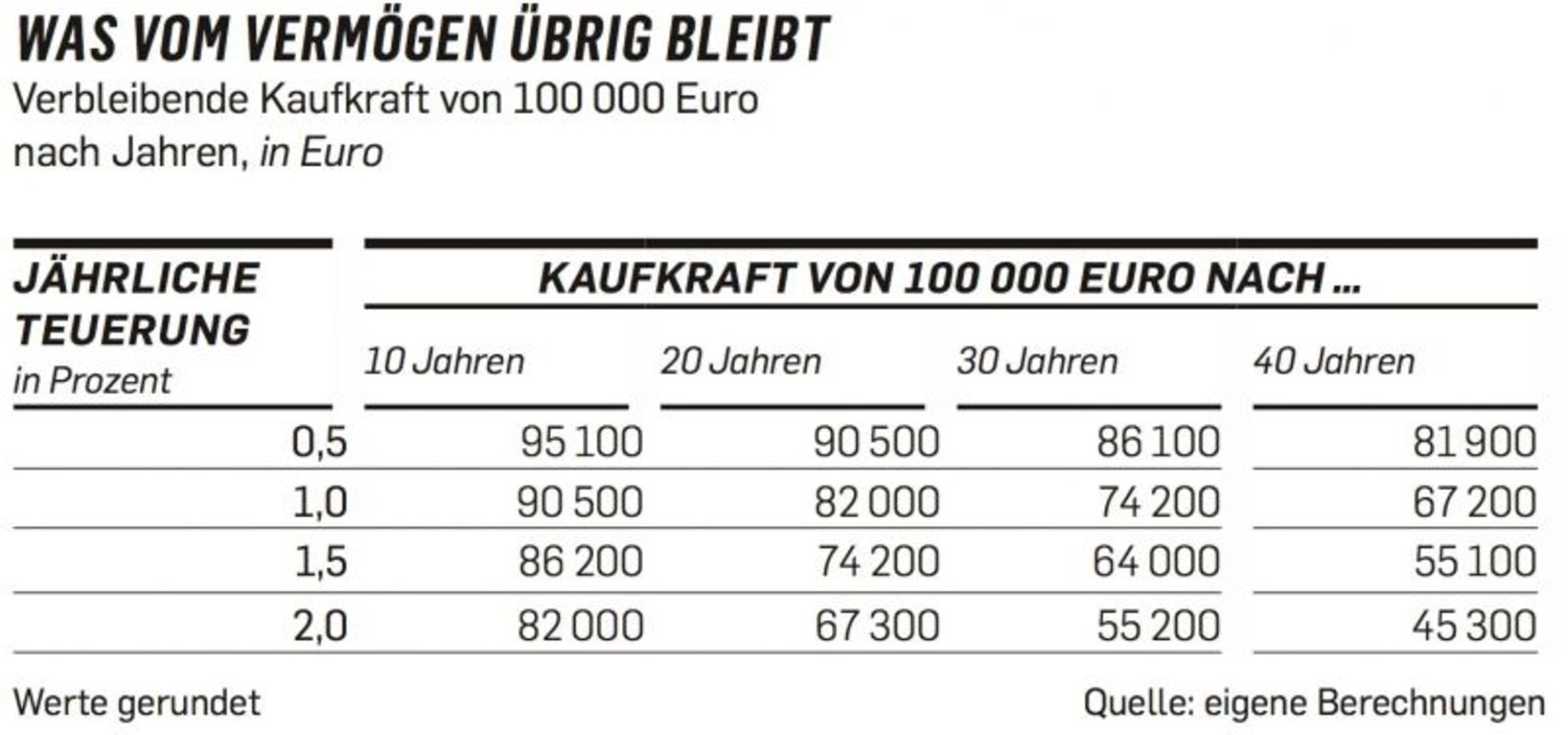

13 Teuerung

Die Inflation schlummert nur

Eines der gefährlichsten Phänomene im Vermögensaufbau ist die Geldwertillusion: Anleger nehmen den Verlust der Kaufkraft nicht wahr – vor allem wenn sie ihr Geld über lange Zeiträume zurücklegen. Langfristig betrug die Inflation 1,5 bis 1,8 Prozent pro Jahr. Selbst eine Teuerung am unteren Ende der Spanne, wie sie Europa seit einiger Zeit erlebt, wiegt über lange Zeiträume schwer. 100.000 Euro sind bei einer Inflation von 1,5 Prozent nach 40 Jahren nur noch gut die Hälfte wert. Anleger sollten sich auf steigende Teuerungsraten einstellen. Der Chef der Europäischen Zentralbank, Mario Draghi, hat klargemacht: Er druckt Geld, bis die Inflation bei zwei Prozent liegt.

14 Börsenhype

Wir verzocken uns seltener

Über deutsche Aktienanleger kursiert ein Vorurteil: Sie handelten allzu oft prozyklisch und kauften stets im falschen Moment. Für den großen Haussezyklus zur Jahrtausendwende trifft das zu. Tausende Mitläufer versenkten ihr Geld damals mit Aktien von New-Economy-Firmen. Zuletzt liefen die Investoren seltener Trends hinterher. So misstrauen viele Anleger dem aktuellen Kursaufschwung an der Börse. Signifikante Zuflüsse in Aktien und steigende Aktionärszahlen gab es laut Bundesbank und Deutschem Aktieninstitut hingegen in Schwächephasen, zuletzt im Frühjahr 2014 und im zweiten Halbjahr 2011 auf dem Höhepunkt der Euroschuldenkrise. Einige Monate nach der Lehman-Pleite im September 2009 verzeichneten Aktienfonds mit 14 Mrd. Euro den höchsten Zufluss seit dem Jahr 2000. Wenn dieses Muster anhält, dürfte ein Rückschlag an den Börsen die Deutschen wieder zu mehr Aktienkäufen motivieren.

15 Riester-Rente

Die geförderte Vorsorge hilft Geringverdienern kaum beim Vermögensaufbau

Mit der Riester-Rente lassen sich keine Reichtümer anhäufen. Sie dient lediglich dazu, die 2001 beschlossene Rentenabsenkung zu kompensieren. Obwohl Geringverdiener üppig gefördert werden, entspricht das Ergebnis nicht immer den Erwartungen der Sparer. Zumal wenn im Alter die Riester-Rente auf die Grundsicherung (siehe Fakt Nr. 22) angerechnet wird.

16 Nachzahlung

Die gesetzliche Rente kann ein Zinsturbo sein

Freiwillige Nachzahlungen in die Rentenversicherung sind zurzeit für viele lukrativ. Für den Maximalbeitrag von 13.576 Euro für ein Jahr gibt es ein monatliches Altersgeld von 59 Euro – garantiert. Damit können nur wenige Privatrenten konkurrieren, denn die Anbieter leiden unter dem Niedrigzins. Zwar darf nicht jeder aufstocken. Vor allem für Hausfrauen und Selbstständige ohne Rentenanspruch aber lohnt die Prüfung. Wer im Rentenalter ist und dank Mütterrente jetzt vier Beitragsjahre für zwei Kinder bekommt, die vor 1992 geboren wurden, darf das fehlende Beitragsjahr bis zum Rentenanspruch auffüllen. Der Mindestbetrag von knapp 1010 Euro spielt in diesem Fall ab sofort 120 Euro Monatsrente ein – ein Leben lang.

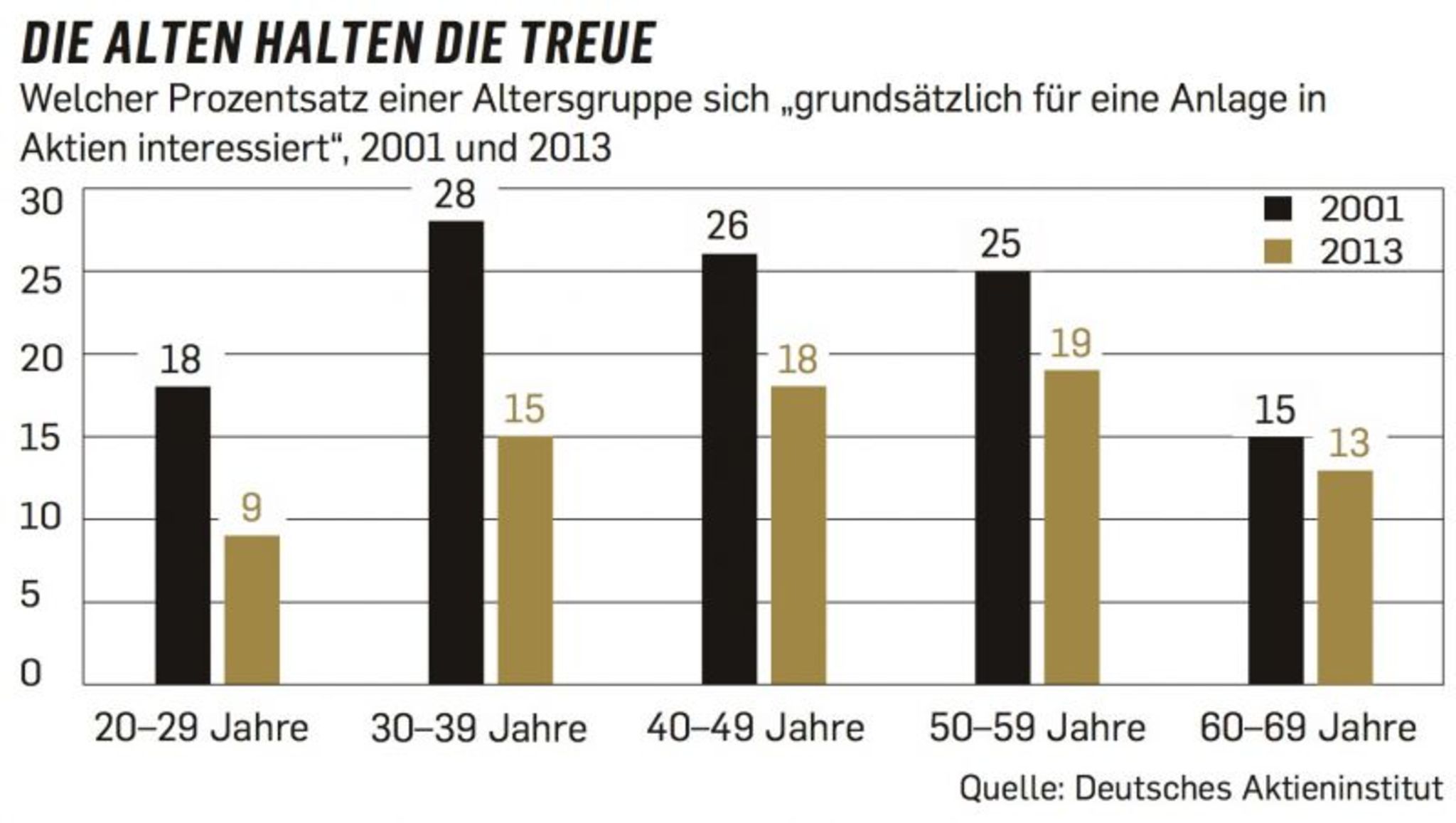

17 Aktienkultur

Junge Anleger ignorieren die Börse – aber nicht mehr lange

Die Zahl der Aktionäre in Deutschland sinkt, vor allem unter jungen Menschen. Bei den 20- bis 29-Jährigen ist die Quote in den vergangenen 15 Jahren um knapp 60 Prozent auf nur noch 3,2 Prozent gefallen – weit stärker als in der Gesamtbevölkerung. Das Interesse der Unter-40-Jährigen an Aktien hat sich binnen zehn Jahren halbiert. Nicht einmal jeder Siebte will sich an der Börse engagieren.

Soziologen vermuten allerdings, dass eine Wende naht: Das Sparverhalten werde nämlich vor allem durch das soziale Milieu geprägt, definiert durch die Einstellung zu Familie, Beruf und Freizeit. Während die sozialen Milieus der eher aktienscheuen Traditionalisten und der bürgerlichen Mitte schrumpften, erlebt das Milieu der „adaptivpragmatischen“ Menschen und der Hedonisten bis 2025 einen starken Zulauf.

Beide Gruppen sind vor allem in Großstädten und in deren näherer Umgebung anzutreffen. Sie verfügen zwar erst über relativ geringe finanzielle Mittel, gehen aber undogmatisch an das Thema Vorsorge heran, so das Handelsblatt Research Institute in einer im Dezember 2014 veröffentlichten Studie. Sie stehen Aktienanlagen grundsätzlich positiv gegenüber und haben kaum schlechte Erfahrungen gemacht – anders als etwa frühere Generationen in den Crashs von 2000 und 2008.

18 Disziplin

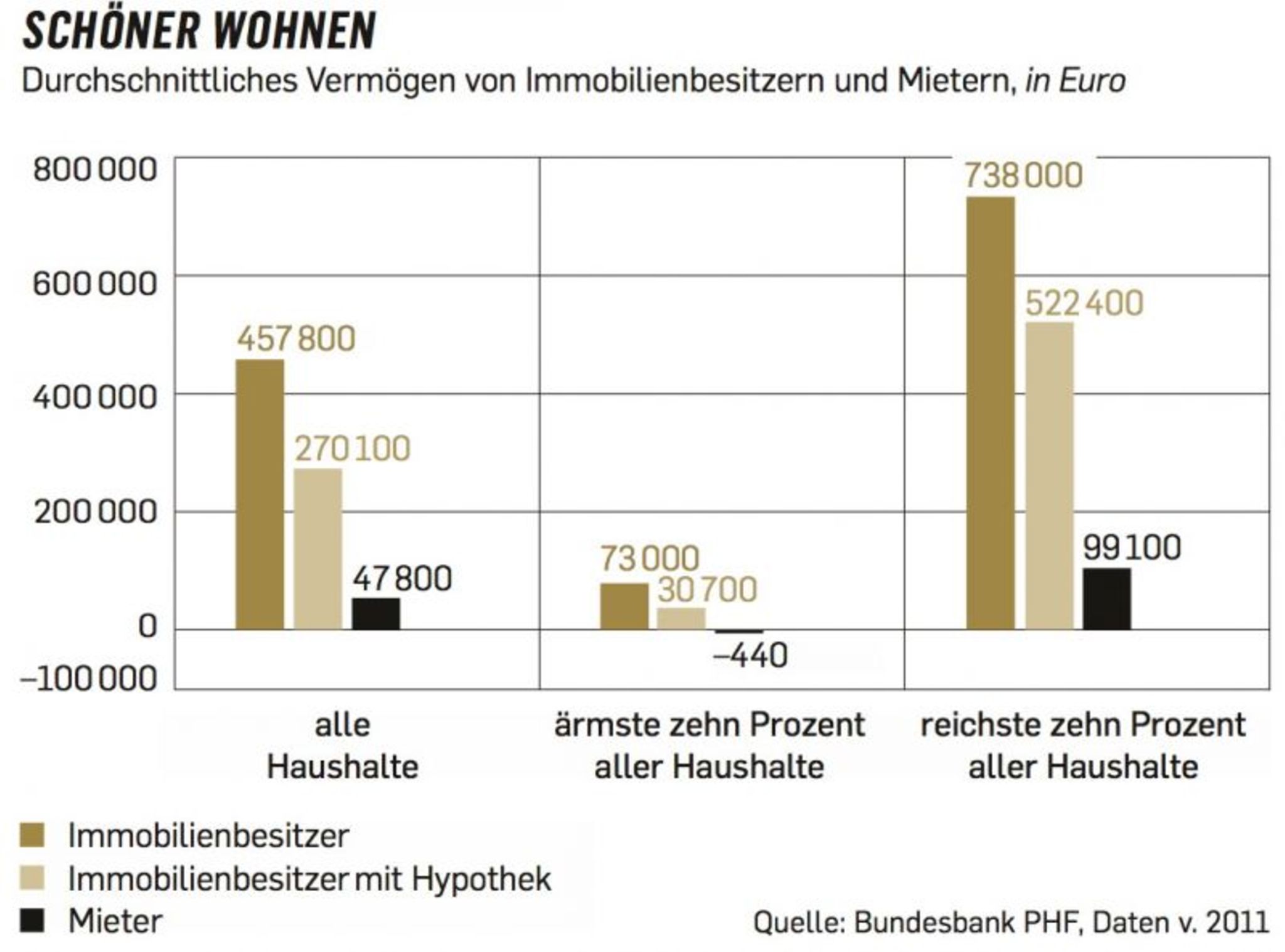

Hauskäufer bilden mehr Vermögen als Mieter

Mit Wohnimmobilien war über die vergangenen 40 Jahre in Deutschland nicht viel Geld zu gewinnen – selbst in München kletterten die Preise dem Marktforschungsinstitut Bulwiengesa zufolge seit 1975 lediglich um 3,5 Prozent pro Jahr. Mit deutschen Aktien waren in diesem Zeitraum im Schnitt 8,5 Prozent Plus pro Jahr drin.

Sind Aktien also die bessere Anlage zum Vermögensaufbau? Auf dem Papier, ja. Aber nicht in der Praxis. Denn obwohl die Kosten für Baudarlehen zu berücksichtigen sind, hebelt der Einsatz von Fremdkapital die Rendite. Viel wichtiger aber ist, dass Immobilienbesitzer einen größeren Anteil ihres Einkommens sparen als Mieter. Bundesbank-Daten zufolge weisen sie (ohne den Kapitaldienst für Immobilienkredite) die weitaus höhere Sparquote auf. Eigentümer mit Hypotheken legen im Schnitt 22 Prozent ihres Einkommens zur Seite, Mieter hingegen nur acht Prozent.

Die Immobilienfinanzierung hat offenbar eine enorm disziplinierende Wirkung: Bei identischem Einkommen gehen Haus- oder Wohnungsbesitzer so im Schnitt weit vermögender in Rente als Mieter – dieser Effekt schlägt sich in allen Einkommensklassen nieder.

19 Demografie

Die Nachfrage nach Immobilien wird noch zwei Jahrzehnte lang Steigen

Deutschlands Bevölkerung wird weiter schrumpfen – grob geschätzt um rund eine Million Menschen in fünf Jahren, ab 2030 sogar etwas rascher. Doch es wäre ein Fehler, daraus eine sinkende Immobiliennachfrage abzuleiten. Diese wird weiter zunehmen – und das laut Deutsche Bank Research über die kommenden 20 Jahre, mit klarem Schwerpunkt in Städten.

Die wichtigsten Gründe: Nur wenige Eltern ziehen nach dem Auszug der Kinder in eine kleinere Wohnung – die durchschnittliche Wohnfläche pro Kopf steigt. Zudem steigt die Zahl der Haushalte, weil sowohl jüngere als auch ältere Menschen häufiger allein leben.

20 Erbschaft

Im Alter steigt die Sparquote – zum Nutzen der Folgegeneration

Einen Vermögensschub erleben viele Menschen durch eine Erbschaft. Ihnen kommt zugute, dass Menschen im Rentenalter ihr Vermögen selten komplett konsumieren. Ab 75 steigt die Sparquote sogar wieder, weil viele ihr Vermögen weiterreichen wollen. Rund 2600 Mrd. Euro werden in der laufenden Dekade vererbt, davon knapp die Hälfte als Geldvermögen und rund ein Drittel als Immobilien.

21 Familienstand

Heirat erhöht das Vermögen

Paare sind reicher als Singles. Ihr Durchschnittsvermögen beträgt laut Bundesbank 80.000 Euro mit Kindern und 123.000 Euro ohne Nachwuchs. Singles ohne Kinder verfügen im Mittel über 19.000 Euro, Alleinerziehende sogar nur über 2300 Euro Vermögen.

22 Grundsicherung

Dem Staat ist nicht zu trauen

Pessimisten argumentieren, Vorsorge lohne sich nicht, weil der Staat im Alter eh eine Grundsicherung übernehme. Eine gewagte These: Das Sicherungsniveau der Renten sinkt laut Bundesregierung bis 2028 auf 44 Prozent des letzten Nettoeinkommens – vor Steuern, wohlgemerkt. Selbst Neurentner, die 45 Jahre geschuftet haben, müssen also mit weniger als der Hälfte ihrer früheren Einkünfte kalkulieren.

Alle anderen bekommen noch weniger. Das Risiko der Altersarmut nimmt zu. Die Zahl der Senioren, die auf Grundsicherung angewiesen sind, verdoppelte sich in der Dekade bis 2012 auf 465.000. Angesichts vieler gebrochener Erwerbsbiografien wird sich dieser Trend fortsetzen. Ob sich der Staat auch künftig eine Grundsicherung für alle leisten wird, ist nicht garantiert.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}