Berlin, Manchester, London, Barcelona – der schreckliche Terror ist in den Nachrichten und Zeitungen allgegenwärtig. Die Sinne vieler Menschen sind auf das Äußerste angespannt. Und dennoch mahnen Wirtschaftspsychologen, sich von solchen Katastrophenmeldungen nicht allzu sehr verunsichern zu lassen. Sie raten zu mehr Gelassenheit oder sogar zum Ausblenden der Gefahr. Warum? Weil Terroranschläge zwar bedrohlich sind, ihre Häufigkeit aber deutlich überschätzt wird.

Zu diesem Ergebnis kommen Ökonom Horst Müller-Peters, Professor an der Technischen Hochschule Köln, und Mathematikerin Nadine Gatzert, Professorin an der Universität Erlangen-Nürnberg, in ihrer gemeinsamen Studie zur „Wahrnehmung und Fehlwahrnehmung von Alltagsrisiken“. Ihr Befund: „Unsere Wahrnehmung von Risiken weicht systematisch von der Realität ab.“ Während Menschen dazu neigen, die Gefahr durch große Unglücke zu überschätzen, unterschätzten sie weitaus -realere Risiken – zum Beispiel die Gefahr, nicht mehr arbeiten zu können.

Im Interview mit Capital erläutert Müller-Peters, warum das so ist – und wie jeder sein privates Risikomanagement verbessern kann.

Herr Müller-Peters, Sie erforschen, wie die Deutschen im Alltag mit Risiken umgehen. Hand aufs Herz: Wovor haben Sie noch Angst?

(lacht) Leider vergisst man viele schlaue Sachen, die man erforscht hat, im Alltag wieder. Deshalb kann ich kaum sagen, ich könnte mit Angst besser umgehen. Aber etwas realistischer wird man schon: Klassische Angstmacher wie tödliche Autounfälle oder Flugzeugabstürze beunruhigen mich kaum. Da wird man mutiger. Sorgen bereiten mir eher gesundheitliche Themen wie eine dauerhafte Erkrankung. Das sind Ereignisse, die mit viel größeren Wahrscheinlichkeiten eintreten. Aber auch Motorradfahrer wird man mit meinem Hintergrund nicht unbedingt. Das Risiko eines Unfalls ist relativ hoch.

Mehr zum Thema: 5 Tipps fürs Risikomanagement

Sie leisten sich also keine gefährlichen Hobbys …?

Höchstens Hobbys, die gefährlich erscheinen. Ich segele viel und habe mit meiner Familie schon den Atlantik überquert. Damals haben viele Bekannte gesagt: „Das ist aber gefährlich!“ Doch was einem riskant erscheint, ist auch eine Frage der Perspektive. Als wir von der Tour zurückkamen, haben wir uns kaum noch getraut, die viel befahrene Straße drei Blocks weiter zu überqueren. Das schien uns riskant, nachdem wir so lange aus der Zivilisation raus waren.

Aber Risiken sind doch mehr als eine Frage der Perspektive …

Ja, genau. Das Dumme ist nämlich: Unsere Wahrnehmung weicht oft von der Realität ab. Wir reagieren meist automatisch, nicht bewusst – auch das führt dazu, dass wir Risiken falsch einschätzen. Außerdem neigen wir Menschen dazu, unsere Fähigkeiten und Einflussmöglichkeiten zu überschätzen.

Das heißt, die größten Risiken lauern im Alltag – wenn wir denken, wir hätten alles im Griff?

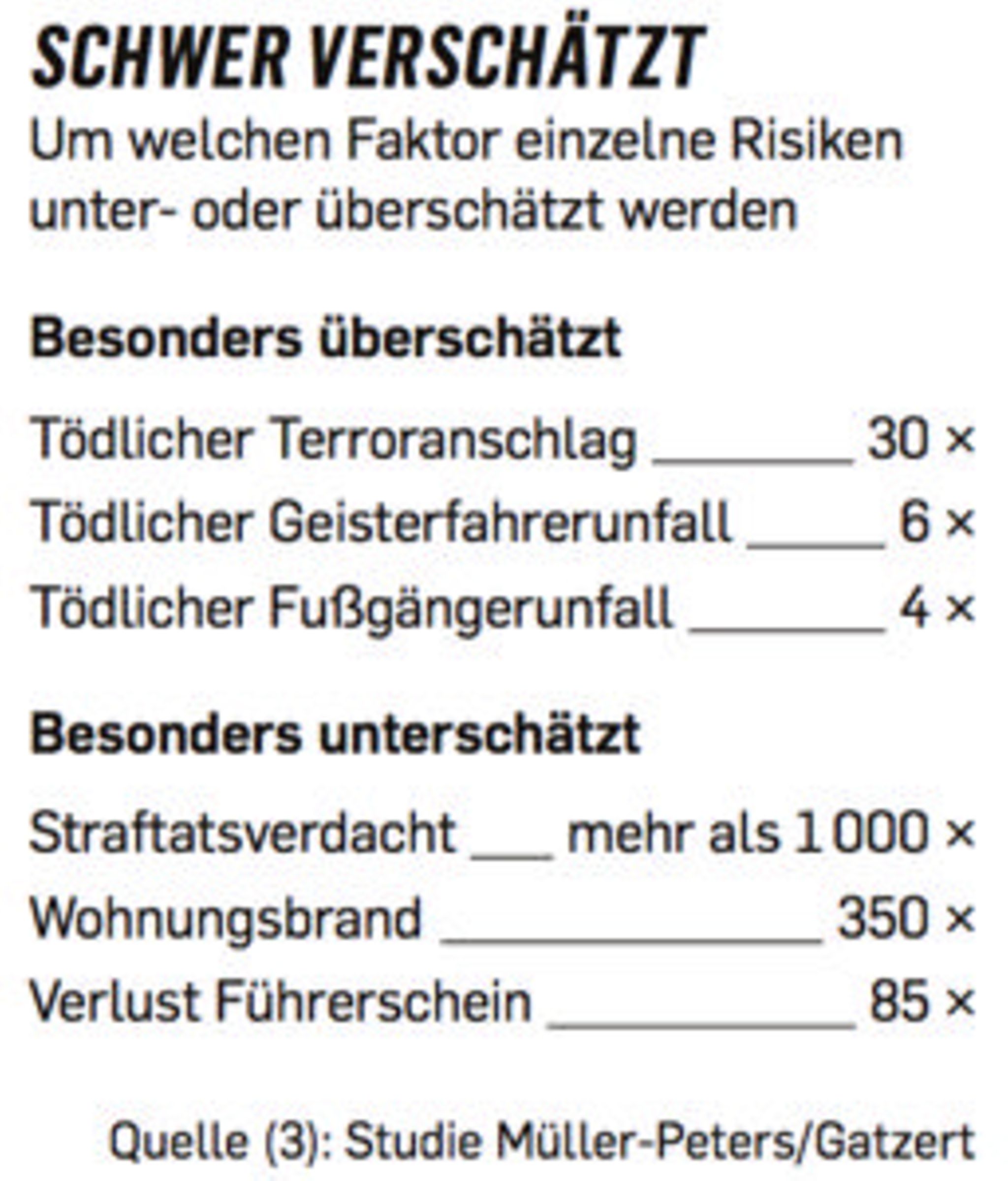

Stimmt, seltene Ereignisse überschätzen wir, häufige unterschätzen wir. Das Risiko, zum Beispiel an Krebs zu erkranken, wird um das 13-Fache unterschätzt, obwohl es jeden zweiten Mann und zwei von fünf Frauen trifft. Oder nehmen Sie Wasserschäden: Bei starkem Regen drückt sich das Wasser oben aus den Gullys und läuft in die Häuser. Das sind oft große Schäden, die wehtun. Es macht Sinn, sich dagegen zu versichern. In unserer Wahrnehmung passiert so etwas aber immer nur den anderen.

"Wir denken nicht in Wahrscheinlichkeiten"

Aber wie erkennt man dann wirklich gravierende Gefahren?

Indem man mehr auf kumulierte Risiken schaut. Motorradfahren ist zum Beispiel pro 1000 Kilometer dramatisch gefährlich. Wenn ich von einem Freund eingeladen werde, plädiere ich dennoch für Abenteuer und fahre auch mal mit. Kaufe ich mir allerdings selbst ein Motorrad und fahre jedes Wochenende in die Eifel, erhöht sich die Wahrscheinlichkeit eines Unfalls immens. Die Frage ist also immer auch: Wie oft setze ich mich einer Gefahr aus?

Warum nehmen die meisten Menschen Risiken verzerrt wahr?

Wir Menschen sind nicht in der Lage, in Wahrscheinlichkeiten zu denken. Es entspricht uns einfach nicht. Risiken sind ja strenggenommen eine statistische Sache. Das Problem ist, dass uns die Evolution das Schätzen von Wahrscheinlichkeiten nicht beigebracht hat. Die meisten Menschen sind schon mit relativ einfachen Wahrscheinlichkeitsfragen überfordert.

Haben Sie ein Beispiel?

Angenommen, ich werfe zweimal hintereinander eine Münze. Wie hoch ist die Wahrscheinlichkeit, dass zweimal die Zahl oben liegt? Beim ersten Mal: 50 Prozent, beim zweiten Mal auch – also insgesamt 25 Prozent. Wenn ich jemandem 30 Sekunden für eine Antwort darauf gebe, sind die meisten überfordert. Noch krasser ist der Effekt, wenn es um große Zahlen geht. Die meisten können zwar noch zutreffend einschätzen, was eine Million ergibt – 1000 mal 1000. Aber nur noch eine Minderheit weiß, was eine Milliarde ist – 1000 mal eine Million.

Woran liegt das?

Unser Gehirn ist nicht dafür konzipiert. Deshalb greifen wir zu einem Hilfsmittel: Wir ersetzen die schwierige Frage, wie wahrscheinlich ein bestimmtes Ereignis ist, durch eine einfachere: Wie gut kann ich mir das vorstellen? Meist ist das sogar ein gutes Rezept, um durch das Leben zu kommen. Schließlich kann ich mir ein häufiges Ereignis besser vorstellen als ein seltenes.

Terrorgefahr wird überschätzt

Wir orientieren uns an der Vorstellbarkeit anstatt an Wahrscheinlichkeiten?

Genau, Sie kennen das von der Zeitungslektüre: Eine Statistik über sinkende Unfallzahlen nimmt man nicht so wahr wie die drei Fotos von Autounfällen. Was erinnern wir? Abstrakte Zahlen verschwinden aus dem Bewusstsein, Bilder bleiben. Schlimme Unfälle können wir leicht aus dem Gedächtnis abrufen. Alles, was wir uns leicht vorstellen können, halten wir auch für besonders wahrscheinlich.

Also werden spektakuläre Gefahren überschätzt?

Ja, extrem überschätzt ist etwa Terrorismus. Ich habe dazu mal eine Berechnung gemacht: Wir haben geschaut, wie gefährlich Menschen es finden, in bestimmte Länder zu fahren, und die Ergebnisse den tatsächlichen Risiken gegenübergestellt. Man sieht: Das Risiko von Ländern, in denen es aktuelle Anschläge gab, wird dramatisch überschätzt.

Warum haben wir den Umgang mit Wahrscheinlichkeiten bisher nicht gelernt? Ist das keine nützliche Fähigkeit zum Überleben?

Die Wahrheit ist: Wir sind ein bisschen bequem. Wir zerbrechen uns nur über ganz wenige Dinge den Kopf. Stark vereinfacht nutzen wir zwei Arten von Entscheidungen: Die eine ist automatisiertes Handeln, wie der Fluchtreflex oder das Schalten beim Autofahren. Da müssen Sie nicht nachdenken, Sie fahren mit dem Autopiloten. Beim bewussten Denken hingegen sind wir eher faul. Die amerikanische Psychologen Kahneman und Tversky haben das exzellent dargestellt. Wir probieren erst einmal, ob etwas automatisch geht, bevor wir nachdenken.

Wir entscheiden lieber schnell statt aufwendig?

Wir mögen Abkürzungen. Das ist gut, denn es hilft, komplexe Situationen im Alltag schnell zu bewältigen. Ich sage meinen Studenten immer: Wenn ihr alle Entscheidungen nach dem Aufstehen gut überlegt treffen würdet, wärt ihr jetzt noch nicht mit dem Zähneputzen fertig. Außerdem brauchen wir eine gewisse Leichtigkeit im Leben. Für die psychische Gesundheit ist die Abkürzung daher oft der richtige Weg.

Die Vergangenheit wird verklärt

Und in welchen Fällen fahren wir nicht gut mit der Intuition?

Das Dumme ist, dass uns die Intuition bei wichtigen Risiken oft in die Irre führt. Da würde es lohnen, intensiver nachzudenken. Stellen Sie sich vor, Sie wollen für den Fall vorsorgen, dass Sie nicht mehr arbeiten können. Das ist wichtig, denn die Arbeitskraft ist für die meisten das größte Kapital. Das Unfallrisiko haben Sie präsent, doch schwere Unfälle sind de facto selten. Ihre Arbeitskraft sichern Sie daher besser über eine Berufsunfähigkeitsversicherung ab, die auch bei der viel häufigeren krankheitsbedingten Arbeitsunfähigkeit zahlt, zum Beispiel bei Rückenproblemen. So etwas wird drastisch unterschätzt.

Wir schätzen Risiken falsch ein, weil wir zu träge sind, mehr nachzudenken?

Ja, klar. Im Alltag führt das zu Absurditäten: Busfahren ist zum Beispiel eine sehr sichere Form der Fortbewegung. Und dennoch erleben Sie mit Kindern folgende Situation: Wenn beim Schulausflug ein Bus ohne Anschnallgurte kommt, steigen manche besorgte Mütter zurück ins Auto und fahren ihre Kinder nach Hause, bis ein Ersatzbus da ist. Rein statistisch betrachtet war diese Autofahrt dann weit gefährlicher als eine Busfahrt ohne Gurt …

Wie wichtig ist Erfahrung für eine realistische Einschätzung?

Sie hilft nur bedingt, denn sie treibt generell die Schadenerwartung nach oben. Wer ein Risiko selbst oder in der Familie erlebt hat, hält es für 10- bis 50-mal wahrscheinlicher als andere. Aber das gilt eben für unterschätzte Risiken wie Alkoholsucht genauso wie für überschätzte Risiken, zum Beispiel ein Flugzeugunglück.

Ältere mit großem Erfahrungsschatz haben also keinen Vorteil?

Nein. Jüngere Leute liegen zum Beispiel bei der Einschätzung, wie sich die Gewaltkriminalität oder die Zahl tödlicher Verkehrsunfälle in den letzten zehn Jahren entwickelt haben, häufiger richtig. In beiden Bereichen vermuten die meisten Menschen eine Verschlechterung, obwohl die faktische Entwicklung positiv war. Der Grund ist: Wir neigen dazu, die Vergangenheit zu verklären. Daher kommt das Gefühl: „Früher war alles besser.“ Weil uns Medien zudem laufend mit schlechten Nachrichten konfrontieren, sehen wir tendenziell eine Entwicklung zum Negativen, selbst wenn die Fakten klar dagegensprechen.

Männer überschätzen ihre Fähigkeiten

Welche Risikoarten werden denn typischerweise unterschätzt?

Für uns persönlich unterschätzen wir alltägliche Gefahren, die wir vermeintlich selbst beeinflussen können, etwa eine Scheidung oder Alkoholsucht. So etwas ist in unserer Wahrnehmung zwar präsent, aber nur als Problem der anderen. Nur ist es eben für alle ein Problem der anderen.

Männer gehen aber doch mehr Risiken ein als Frauen …

… stimmt, weil Männer stärker dazu neigen, ihre Fähigkeiten zu überschätzen. Das ist ein stabiler Befund – ob bei der Geldanlage oder anderswo. Kontrollüberschätzung ist übrigens auch der Faktor, warum Flugzeuge als gefährlicher wahrgenommen werden als Autos. Beim Flugzeug bin ich ausgeliefert, beim Auto sitze ich am Steuer und könnte theoretisch reagieren. Wir überschätzen unseren Einfluss sogar in völlig zufälligen Situationen, auf die man überhaupt keinen Einfluss hat, wie zum Beispiel am Roulettetisch.

Welche alltäglichen Risiken, die wir vermeintlich kontrollieren können, werden denn am stärksten verkannt?

Zum Beispiel die Gefahr, in einen Rechtsstreit verwickelt zu werden. Denken Sie mal an Ihren Vermieter, den Nachbarn oder den Verkehr. In so etwas hängt man schneller drin als gedacht.

Können wir denn neue technische Gefahren wie Datenklau oder Computerkriminalität einigermaßen realistisch einschätzen?

Nein, solche neuen oder extrem seltenen Risiken blenden wir erst einmal aus. Wenn die Gefahr dann ins Bewusstsein rückt, wird sie überschätzt. Also: Entweder ich denke nicht über Strahlenbelastung durch den Mobilfunk nach, oder ich neige dazu, sie drastisch zu überschätzen. Es wird entweder sträflich vernachlässigt oder aufgebauscht. Einen realistischen Umgang mit solchen Risiken kriegen wir kaum hin.

Seltene Gefahren ausblenden

Was empfehlen Sie?

Meine Empfehlung wäre – das ist allerdings dann eher eine gesellschaftliche Sichtweise –, in solchen Fällen auf Experten zu hören. Das gilt zum Beispiel für die Frage, ob Atomkraft, der Anstieg des Meeresspiegels oder Handystrahlen gefährlich sind oder nicht …

… na ja, aber Experten finden Sie immer für beides …

Ich will darauf hinaus, dass es in diesen Fällen ratsam ist, rational vorzugehen und die Intuition abzuschalten. Solche Gefahren wirken sehr bedrohlich, bei ihrer realistischen Einschätzung versagen unsere evolutionären Systeme völlig.

Wann lohnt es noch, auf den Nachdenkmodus umzuschalten?

Es macht einfach Sinn, extrem seltene Risiken wie einen Terroranschlag auf dem Weihnachtsmarkt auszublenden. Solche Sorgen vergällen uns ansonsten unnötig den Tag. Bei Alltäglichem lohnt es hingegen mehr, hinzuschauen und sich zu fragen: Wie häufig ist das Risiko und vor allem wie gravierend? Also: Gehen Sie ruhig weiter auf den Weihnachtsmarkt, fahren Sie aber besser nicht mit dem Auto oder gar Motorrad hin.

Hilft so eine Folgenabschätzung auch bei der Auswahl von privatem Versicherungsschutz?

Natürlich. Häufige Kleinschäden wie eine zerbrochene Brille oder ein Handy muss man zum Beispiel nicht versichern. Die Folgen sind nicht gravierend. Anders sieht es aus, wenn ich mit dem Fahrrad jemanden anfahre und er danach nicht mehr arbeiten kann. Das ist selten, aber extrem teuer. Dafür braucht man unbedingt eine private Haftpflichtversicherung. Viele Leute versichern sich aber bevorzugt gegen geringfügige Schäden. Die Prämie ist dann eigentlich nur der Preis, um sich den Ärger nach einem Schaden zu sparen. Von solchen Bagatellversicherungen kann man fast durchweg abraten.

"Wissen und Machen liegen weit auseinander"

Bei Versicherungen lohnt also ein rationales Vorgehen?

Ja, genau, da geht es – wie in der Geldanlage auch – meist um viel Geld. Diese Entscheidungen haben einen großen Hebel. Wenn ich mich da zusammenreiße und nachdenke, kann ich mir später ein paar schöne, aber unrationale Extras leisten wie einen teuren Restaurantbesuch …

Schön gesagt, aber wie motiviert man sich, diese Erkenntnis auch umsetzen?

Zugegeben, das ist ein bisschen das Problem: Wissen und Machen liegen weit auseinander. Am besten ist, das Thema überlegt anzugehen – und sei es, damit man danach wieder ein paar Jahre Ruhe hat.

Und wie halten Sie es: Checken Sie Ihre Risiken regelmäßig?

Bei der Einschätzung von Alltagsrisiken bin ich durch meine Forschung geprägt und schätzungsweise 50 Prozent rationaler …

Na, ist das jetzt nicht ein Fall männlicher Kontrollüberschätzung?

(lacht) Ich hoffe nicht. Zudem helfen einfache Regeln. Die wichtigste Frage beim Versichern ist beispielsweise: Kann ich den möglichen Schaden zur Not auch selbst bezahlen? Nur falls die Antwort „Nein“ lautet, brauche ich wirklich einen Vertrag.

Das Interview ist zuerst in Capital 07/2017 erschienen. Hier geht es zum Abo-Shop, wo Sie die Print-Ausgabe bestellen können. Unsere Digital-Ausgabe gibt es bei iTunes, GooglePlay und Amazon

{kind=link}

{kind=link}