Vor genau einem Jahr begann in Europa ein großes Experiment: der Entzug der Wirtschaft vom ultrabilligen Geld. Es war eine heikle Operation, für die es kein Vorbild gab, und sie löste eine andere heikle Operation ab, für die es ebenso kein Vorbild gegeben hatte.

Mehr als zehn Jahre hatte die Europäische Zentralbank (EZB) bis dahin den Leitzins nicht mehr angehoben, seit Juni 2014 waren die Zinsen teils sogar negativ. Es war ein Jahrzehnt, in dem die Welt auf dem Kopf stand: Wer größere Beträge zur Bank brachte, musste dafür auch noch etwas drauflegen. Statt Zinsen zu zahlen, bekam der deutsche Staat etwas geschenkt, wenn er neue Schulden machte. Selbst die verrücktesten Ideen erhielten eine Finanzierung, erst recht, wenn es irgendwie modern und grün klang: Wasserstoff aus fermentiertem Sauerkraut? Klar, reichen für den Anfang 100 Millionen?

Am 21. Juli 2022 aber legte die EZB den Hebel um. Sie beendete damit einen merkwürdigen Zustand, in dem das Geld seinen Wert und das Wort Risiko seinen Sinn verloren hatten. Und sie tut das seither in einem beispiellosen Tempo: Innerhalb von nur zwölf Monaten erhöhte sie acht Mal die Zinsen, von -0,5 auf 3,5 Prozent. Es werden weitere Anhebungen folgen, nächste Woche schon, und womöglich auch im Herbst noch einmal. Zeit also für eine erste Bilanz, anhand von sechs Kriterien: Was hat die lang ersehnte Zinswende gebracht?

#1 Für Konsumenten

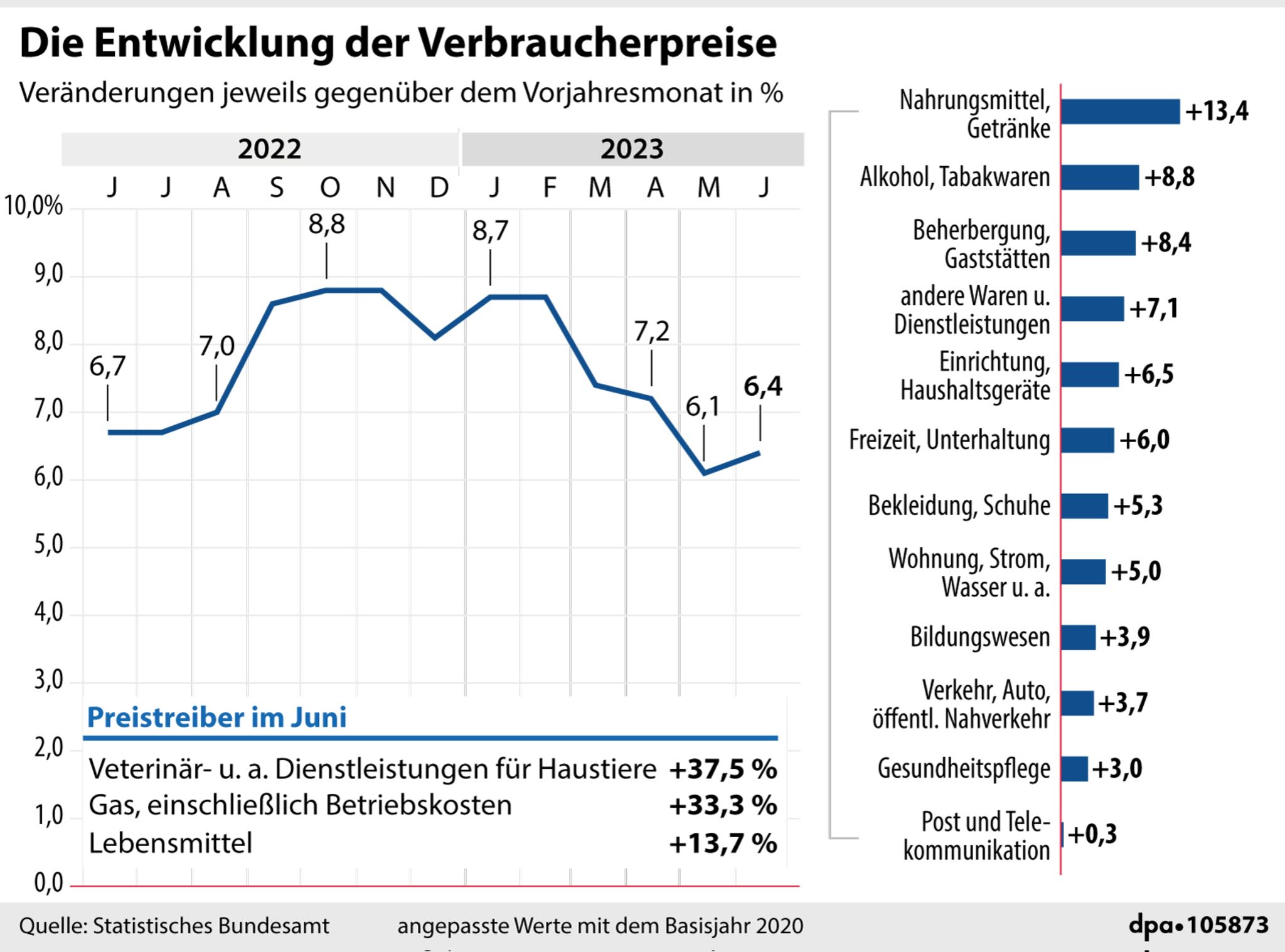

Der wichtigste Grund für die dramatische Zinswende war der rasante Anstieg der Preise seit dem Sommer 2021. Nach Jahren fast ohne Inflation gingen die Preise plötzlich durch die Decke, erst wegen fehlender Lieferungen durch die Corona-Pandemie, dann auch noch bei Energie und Nahrungsmitteln durch den Angriff Russlands auf die Ukraine. Im Juni 2021 betrug die Inflationsrate in Deutschland noch 2,1 Prozent, ein Jahr später lag sie bei 8,2 Prozent. Und noch mal vier Monate weiter bei 11,6 Prozent.

Selbst wenn man annimmt, dass die umstrittene Null-Zins-Politik der EZB all die Jahre zuvor wenig zur Inflation beigetragen hat, war in dem Moment klar: Die EZB musste handeln. Allerdings: Auch nach acht Zinsanhebungen wirkt der Effekt bei den Preisen bescheiden, die Inflationsrate ist gesunken, liegt mit fast sieben Prozent aber immer noch viel zu hoch (und stieg zuletzt auch wieder).

Hoffnung machte diese Woche, dass die Erzeugerpreise nur noch langsam zulegen: Im Juni stiegen sie um 0,1 Prozent gegenüber Juni 2022, im Jahresvergleich ist das der niedrigste Wert seit Dezember 2020. Manche Experten jubilieren schon, die Inflation in Deutschland sei besiegt und werde nun schnell zurückgehen. Doch das kann verfrüht sein. Denn bei vielen Verbrauchsgütern und Nahrungsmitteln wie Getreide, Zucker und Gemüse war der Preisanstieg immer noch massiv. Und nirgendwo steht geschrieben, dass Unternehmen sinkende Einkaufspreise auch wirklich an die Kunden weiterreichen.

Angesichts dieser Gemengelage bleibt ziemlich ungewiss, welchen Anteil die Zinsanhebungen der EZB gehabt haben, sollte die Inflationsrate irgendwann tatsächlich wieder auf ein normales Maß zurückgehen. Ja, den ersten Effekt, den die Notenbanker mit ihrer Politik im Sinn haben – die Konjunktur und damit die Geldnachfrage zu dämpfen –, haben sie erreicht: Deutschland steckt bereits in einer schwachen Rezession, gut möglich, dass diese auch noch gravierender werden wird. Doch viele Treiber für die Preise haben die Notenbank gar nicht in ihrer Hand.

#2 Für Arbeitnehmer

Für all jene, die vor allem von ihrem Erwerbseinkommen leben, hat die Zinswende wenig gebracht. Sie spüren die hartnäckige Inflation weiter täglich an der Supermarktkasse und mehr noch, wenn sie zur Miete wohnen. Und wenn es ganz unglücklich kommt, dann haben sie in dieser Zeit auch nur geringe Lohnzuwächse erhalten. Auch die abgabenfreie Inflationsprämie von bis zu 3000 Euro kam bisher längst nicht bei jedem an. Die Reallohnverluste seit Beginn der Coronapandemie 2020 dürften sich für viele Arbeitnehmer inzwischen auf zehn Prozent und mehr summieren. Und auch Ende dieses Jahres werden sie unterm Strich deutlich weniger Geld in der Kasse haben.

Das dämpft zwar zusätzlich die Konjunktur (was die EZB ja will), aber bringt bei der Inflation bisher dennoch wenig. Was wiederum daran liegt, dass ein Gutteil der hohen Preise eben gar nichts mit einer überbordenden Nachfrage zu tun hat, sondern mit einem künstlich knappen Angebot. Daran erinnerte in dieser Woche der nervöse Anstieg der Getreidepreise nach dem Auslaufen des Schwarzmeer-Deals zwischen Russland und der Ukraine.

Erschwerend hinzu kommt für Arbeitnehmer inzwischen, dass sich auch die Aussichten auf dem Arbeitsmarkt eintrüben: Zwar sind Arbeitskräfte vielerorts nach wie vor knapp, aber händeringend gesucht wird eigentlich nur noch in der Gastronomie und bei Dienstleistungen. Im Handel, in der Industrie und am Bau geht die Bereitschaft zu Neueinstellungen zurück, das Münchner Ifo-Institut spricht inzwischen von „zurückhaltenden Personalplanungen“ in vielen Branchen.

#3 Für Wohnungssuchende

Am dramatischsten sind die Folgen der Zinswende am Wohnungsmarkt: Das Geschäft mit neuen Immobilienkrediten ist bei deutschen Banken praktisch kollabiert, es liegt inzwischen auf dem Niveau von 2010. Kein Wunder, sind die Bauzinsen doch binnen weniger Monate von um die ein Prozent auf knapp vier Prozent angestiegen. Vom Ziel der Ampelkoalition, pro Jahr 400.000 neue Wohnungen fertigstellen zu lassen, um damit den Wohnungsmarkt zu entspannen, spricht niemand mehr – wenn es ab jetzt noch jedes Jahr die Hälfte werden, wären viele schon froh.

Für viele junge Familien ist der Traum vom eigenen Zuhause geplatzt, für manche quasi über Nacht. Statt Häuschen mit Garten bleiben weiter nur drei Zimmer, Küche, Bad zur Miete – die Kinder müssen sich halt gut verstehen. Der soziale und politische Sprengstoff, der in dieser zugespitzten Krise am Wohnungsmarkt steckt, scheint in der Politik bisher kaum erkannt.

#4 Für den Finanzminister und die Politik

Das mag auch daran liegen, dass die Zinswende inzwischen in den öffentlichen Haushalten angekommen ist, und zwar mit Wucht. Für die Zinsausgaben des Bundes veranschlagt Finanzminister Christian Lindner in den kommenden Jahren wieder 30 bis 40 Mrd. Euro – 2020 waren es noch gerade mal 4 Mrd. Euro. Wobei man fairerweise hinzufügen muss, dass die Verantwortung für diesen massiven Anstieg der Zinsausgaben nicht allein bei der EZB liegt, sondern vor allem bei Lindners Vorgängern Scholz und Schäuble. Sie nutzten die Null- und Negativzinsen am Anleihemarkt nicht für langfristige Anleihen über 10 oder 30 Jahre. Sondern nahmen stattdessen ganz kurzfristig Geld auf, um bei verängstigten Investoren noch möglichst hohe Sicherheitsprämien einzustreichen.

Der Effekt ist, dass der Finanzminister und die Regierung jetzt noch härter auf die Bremse treten müssen als es ohnehin nötig wäre. Die Folgen spüren wir alle, weil plötzlich weniger Geld da ist – für die Sanierung der Bahn, für das Elterngeld, für die Forschungs- und Investitionsförderung. Statt in dieser fragilen wirtschaftlichen Lage gezielt und klug Investitionen in neue Technologien, moderne Infrastrukturen und den Wohnungsbau zu fördern, schnallt der Staat den Gürtel noch enger. Die Folge – ein geringes Wachstumspotenzial in einer ohnehin alternden Gesellschaft – wird Deutschland für Jahre und Jahrzehnte spüren.

Freuen dürfen sich allein Anleiheinvestoren: Sie erhalten wieder eine Rendite auf deutsche Staatsanleihen – indirekt finanziert über den Steuerzahler. Auch eine Form der Umverteilung.

#5 Für Sparer

Wer sein Geld fest verzinst und einigermaßen flexibel anlegen will, muss dennoch lange suchen, um etwas von der großen Zinswende abzubekommen. Zwar bieten Banken wieder Zinsen, aber häufig nur mit Lockvogelangeboten: befristet auf einige wenige Monate und nur für Neukunden oder für Geld, das bisher woanders lagerte. Wer sich nicht lange binden will, muss für drei bis vier Prozent Zinsen alle drei bis sechs Monate die Bank wechseln – und sucht besser oft gleich bei ausländischen Kreditinstituten, denn deutsche Banken, insbesondere die regionalen Sparkassen und Volksbanken, knausern ganz besonders.

#6 Für Aktienanleger

Eine verbreitete Befürchtung hat sich nicht erfüllt, im Gegenteil: dass die Zinswende die Aktienmärkte in schwere Turbulenzen stürzen würde. Oder die Märkte preisten insbesondere die US-Zinswende und Inflationseffekte für Unternehmen vielmehr so früh ein – 2022 gingen die Kurse gerade für die hoch bewerteten Tech-Konzerne ja besonders dramatisch zurück –, dass sie ab dem vergangenen Herbst schon wieder den Schalter umlegen konnten.

Jedenfalls ist von weiteren großen Zinssorgen an den Märkten nicht mehr viel zu spüren, weder in den USA noch in Europa. Der US-Index S&P 500 hat seit Jahresbeginn knapp 20 Prozent hinzugewonnen, der Dax kletterte seit Jahresanfang um knapp 2000 Punkte und mäandert seit Wochen knapp unterhalb seines Rekords von Mitte Juni.

Besonders profitieren von der Zinswende – wenig überraschend – die Banken, die zuvor all die Jahre unter den niedrigen Zinsen gelitten hatten: Auf der anderen Seite des Tresens stehend, können sie endlich wieder ihr klassisches Geschäft betreiben – Geld für höhere Zinsen verleihen und selbst nicht viel auf Einlagen bieten. Von Quartal zu Quartal vermelden sie nun neue Rekordgewinne, der Kurs der Commerzbank etwa legte seit Jahresbeginn um mehr als 25 Prozent zu.

Irgendwie scheinen sich die Aktienmärkte nicht nur von den Zinsen der Notenbanken, sondern auch von den Konjunkturzahlen entkoppelt zu haben – zumindest in Europa. Oder sie sehen bereits einen glorreichen Aufschwung, den alle anderen noch nicht erkennen können.

Was also bleibt von einem Jahr Zinswende? Der erhoffte Rückgang der Inflation steht noch aus, dafür sind die Folgen in der Realwirtschaft schon deutlich sichtbar. Die Gefahr ist groß, dass die gestiegenen Zinsen zwar alle naheliegenden Effekte nach sich ziehen, die sich Notenbanker davon erhoffen – allen voran eine abgekühlte Konjunktur. Aber das eigentliche Ziel erreichen sie kaum, nämlich den Preisauftrieb zu bremsen.

Damit könnten die Notenbanker Opfer eines gleich dreifachen Missverständnisses werden: So wenig, wie sie in den vergangenen 30 Jahren allein verantwortlich waren für das Verschwinden der Inflation (die lange Phase der stabilen Preise ging eben mehr auf die Globalisierung zurück und auf eine Welt, in der Länder und Regionen zusammenarbeiten statt sich abzuschotten), so wenig waren sie allein Schuld an der Rückkehr der Inflation ab dem Sommer 2021.

Und heute werden sie allein mit ihren Zinsen kaum die Inflation in den Griff bekommen. Oder nur zu einem sehr, sehr hohen Preis. Viel spricht daher dafür, mit den Zinsanhebungen nach der Sommerpause nicht einfach blind fortzufahren – selbst dann, wenn sich die Inflation auch im Herbst noch hartnäckig halten sollte.

{kind=link}

{kind=link}