Vor einem Jahr, kurz nach der Wahl von Luiz Inácio Lula da Silva („Lula“) zum neuen brasilianischen Präsidenten, wurde argumentiert, dass es Grund für Optimismus bei brasilianischen Aktien gäbe, während die Märkte die Aussichten auf eine eher linke Politik mit einer gesunden Portion Skepsis betrachteten. „Lula ist in Brasilien eine bekannte Größe“, und er erbte „eine solide Wirtschaft mit einem beträchtlichen langfristigen Potenzial“, lauteten einige der Schlussfolgerungen.

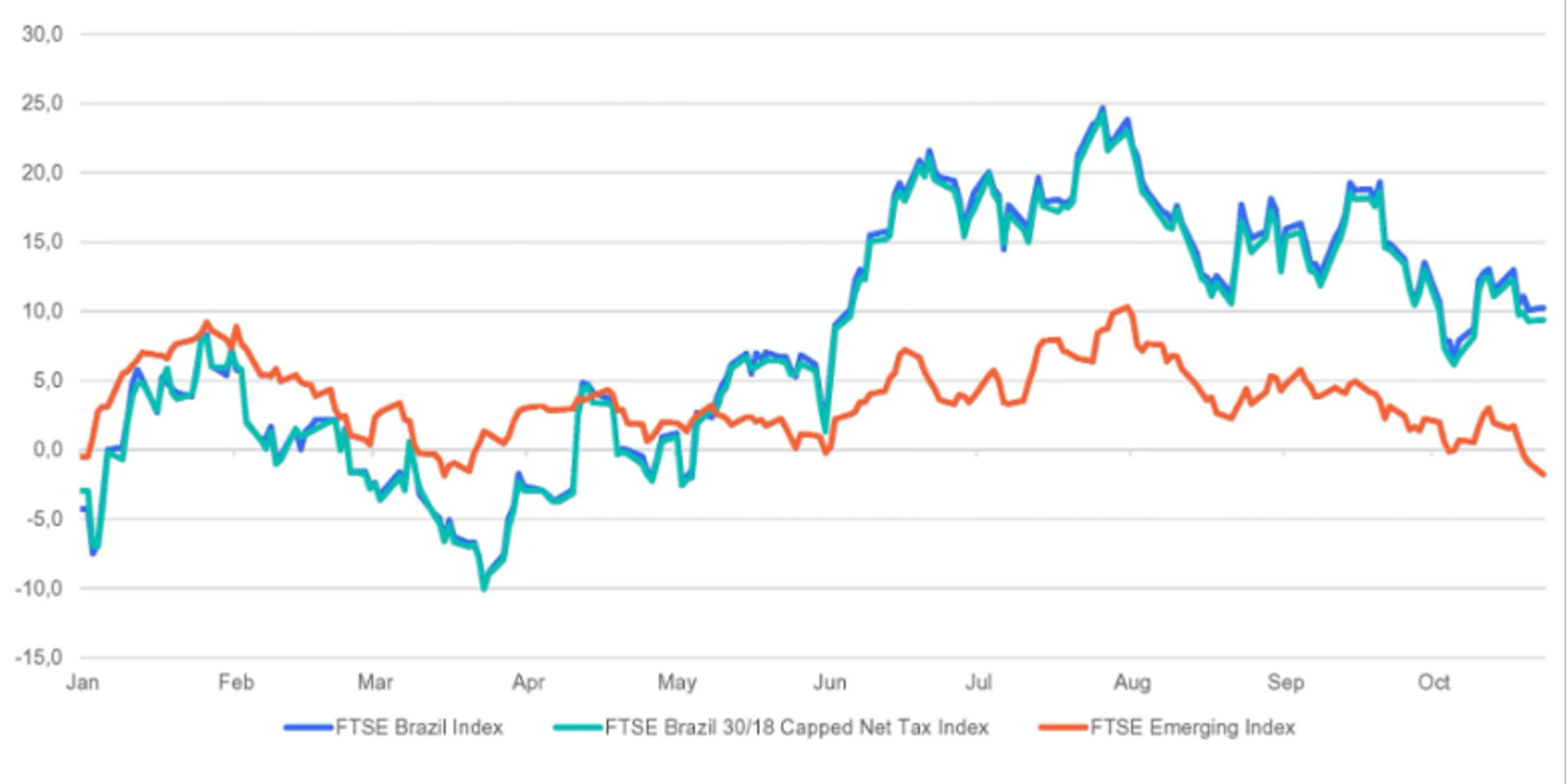

Im bisherigen Jahresverlauf übertrafen sowohl der FTSE Brazil 30/18 Capped Net Index als auch der FTSE Brazil Index die breiten Schwellenländermärkte um etwa elf Prozentpunkte (9,4 Prozent bzw. 10,3 Prozent), gegenüber 1,7 Prozent Ende Oktober. Dies geschah inmitten einer erwartungsgemäß erheblichen Volatilität, die dazu führte, dass die brasilianischen Aktien Mitte März um zehn Prozent abrutschten und Ende Juli wieder um fast ein Viertel anstiegen.

Brasilien hat sich besser als die Schwellenländer entwickelt

Bisheriger Jahresverlauf, bis 23. Oktober 2023

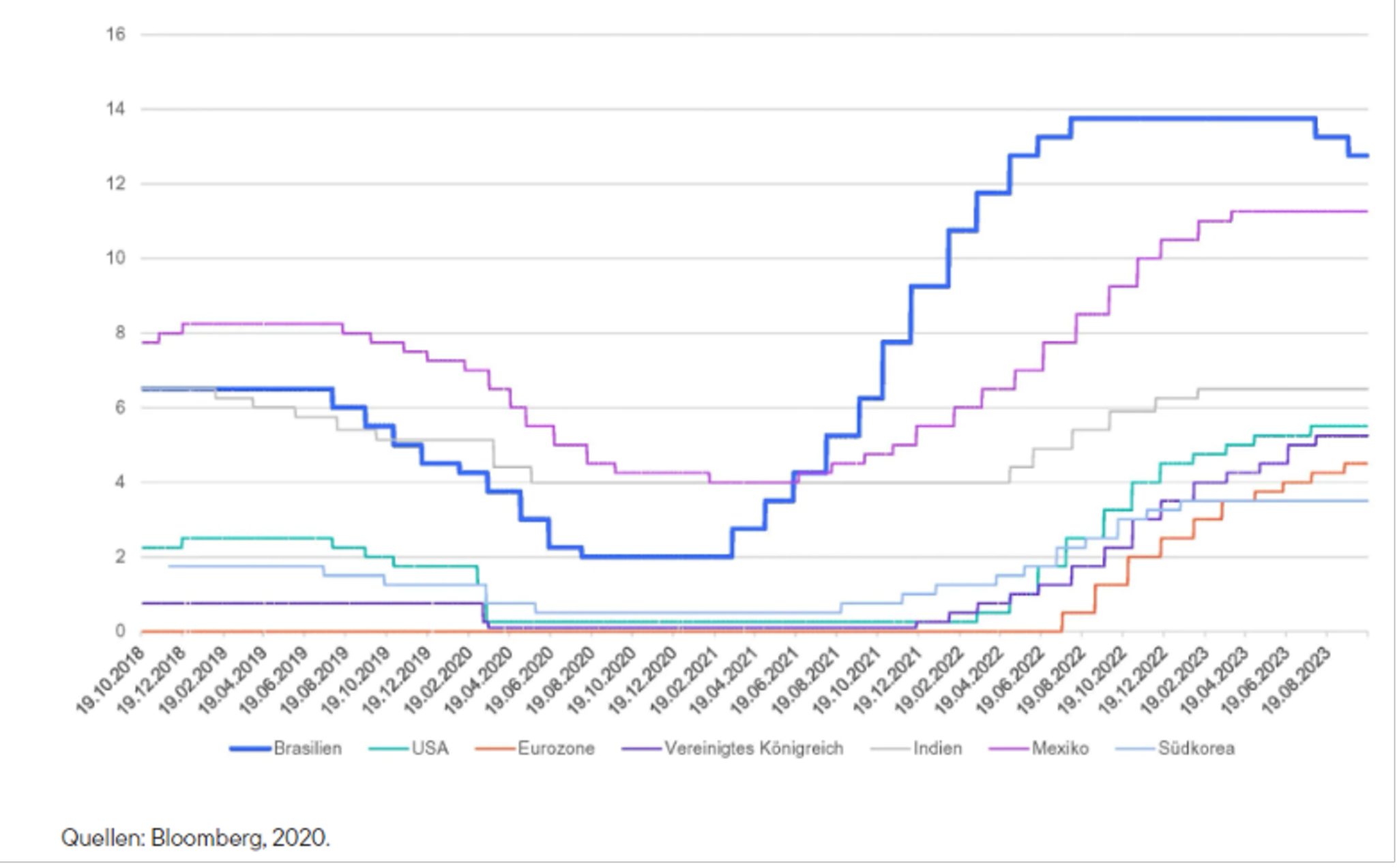

Die brasilianische Zentralbank hat bereits begonnen, die Zinssätze zu senken – früher als viele Schwellenländer und praktisch alle Industrieländer. Der Leitzins sank von 13,75 Prozent auf 12,75 Prozent. Die Konsensprognosen für das Ende dieses Jahres gehen von einer weiteren Senkung um 100 Basispunkte aus. Die Banco Central do Brasil (BCB) verfügt wahrscheinlich im Jahr 2024 über reichlich Spielraum, wenn die Inflation ihren Abwärtstrend beibehält und die Auswirkungen klimatischer Ereignisse – wie El Niño – eingedämmt werden können. Brasilien hatte einige der frühesten und aggressivsten Zinserhöhungen weltweit eingeleitet, ein Ansatz, der sich nun auszuzahlen beginnt.

Die am Verbraucherpreisindex (VPI) gemessene Inflation liegt zwar weiterhin über dem Zielwert, aber die Erwartungen für 2023 und 2024 liegen derzeit bei 5,1 Prozent bzw. 4,0 Prozent. Das ist weit entfernt von den fast zweistelligen Zahlen, die im Laufe des Jahres 2022 zu verzeichnen waren. Das Wachstum der Erzeugerpreise, das häufig als Vorläufer des VPI angesehen wird, ist nach seinem Höchststand von rund 35 Prozent im Jahresvergleich inzwischen negativ.

Globale Leitzinsen: Brasilien First In, First Out

19. Oktober 2018 bis 18. Oktober 2023

Gleichzeitig hat die Arbeitslosenquote des Landes einen Neunjahrestiefstand erreicht. Und das Verbrauchervertrauen übertrifft das Niveau aus der Zeit vor der Pandemie: Es liegt auf dem höchsten Stand seit 2014.

In Anbetracht all dessen dürften brasilianische Aktien deutlich unterbewertet sein, mit Kurs-Gewinn-Verhältnissen (KGV) für die letzten zwölf Monate (LTM-KGV) im mittleren bis hohen einstelligen Bereich, was einen erheblichen Abschlag sowohl gegenüber den Schwellenländern als auch den Industrieländern darstellt. Hervorzuheben sind die Vorteile einer Aufteilung der Engagements in den Schwellenländern, zum Beispiel durch kosteneffiziente, börsengehandelte Fonds (ETFs) für einzelne Länder. Zunehmend sind unterschiedliche Bewertungen und Risikoerwägungen einige der Triebfedern für diesen sich gerade entwickelnden Anlegeransatz. ETFs auf einzelne Länder sind effiziente, kostengünstige Instrumente, mit denen Anleger mithilfe einer einzigen Transaktion ein taktisches oder langfristiges Engagement in Dutzenden von lokalen Beteiligungen in einem bestimmten Land eingehen können.

Geopolitisches Risiko

In den brasilianischen Bewertungen ist wahrscheinlich ein gewisses innenpolitisches Risiko (vor allem im Zusammenhang mit der Verschuldung) eingepreist. Bisher hat sich Lula an einem pragmatischen Ansatz gehalten, der von ihm erwartet wurde. Die Befürchtungen der Märkte über eine ideologisch motivierte Ausgabenwut haben sich jedenfalls nicht bewahrheitet.

Darüber hinaus bedeutet das hohe China-Engagement der breiten Schwellenländer-Indizes wahrscheinlich auch, dass diese Indizes bereits eine gewisse geopolitische Risikokomponente enthalten. Dennoch liegen ihre LTM-Kurs-Gewinn-Verhältnisse derzeit bei fast 14, während das brasilianische KGV eher bei 6,5 liegt, was einen „Brasilien-Abschlag“ von etwa 53 Prozent bedeutet.

Dies erscheint übertrieben, vor allem, da der Ölpreis – eine wichtige Triebkraft der brasilianischen Wirtschaft – angesichts der geopolitischen Probleme und der zunehmenden Hoffnungen auf eine „weiche Landung“ wieder hochschnellt. Die breiten Schwellenländer-Indizes werden in der Regel von China und Indien dominiert, die beide zu den Nettoimporteuren von Öl gehören. Brasilien hingegen ist nicht nur ein Nettoexporteur, sondern auch der achtgrößte Produzent weltweit und der größte in Südamerika.

Die Internationale Energieagentur sagt voraus, dass das Land bis 2040 etwa die Hälfte der weltweiten Offshore-Ölproduktion abdecken wird. Der Öl- und Gasmarkt macht seit vielen Jahren den größten Teil der Investitionstätigkeit in der brasilianischen Wirtschaft aus und trägt rund zehn Prozent zum Bruttoinlandsprodukt (BIP) des Landes bei. Der Energiesektor – wenn auch auf einige wenige Unternehmen konzentriert und von Petrobras dominiert – macht etwa ein Fünftel des FTSE Brazil Index aus.

Mit anderen Worten: Während der private Binnenkonsum mit einem Anteil von etwa 60 Prozent am BIP weiterhin das Rückgrat der Wirtschaft bildet, hat Öl das Potenzial, den Aktienmarkt des Landes entweder erheblich zu bremsen oder aber anzukurbeln. Öl dürfte derzeit im Turbomodus gesehen werden, aber die Aktienbewertungen bewegen sich mit angezogener Handbremse.

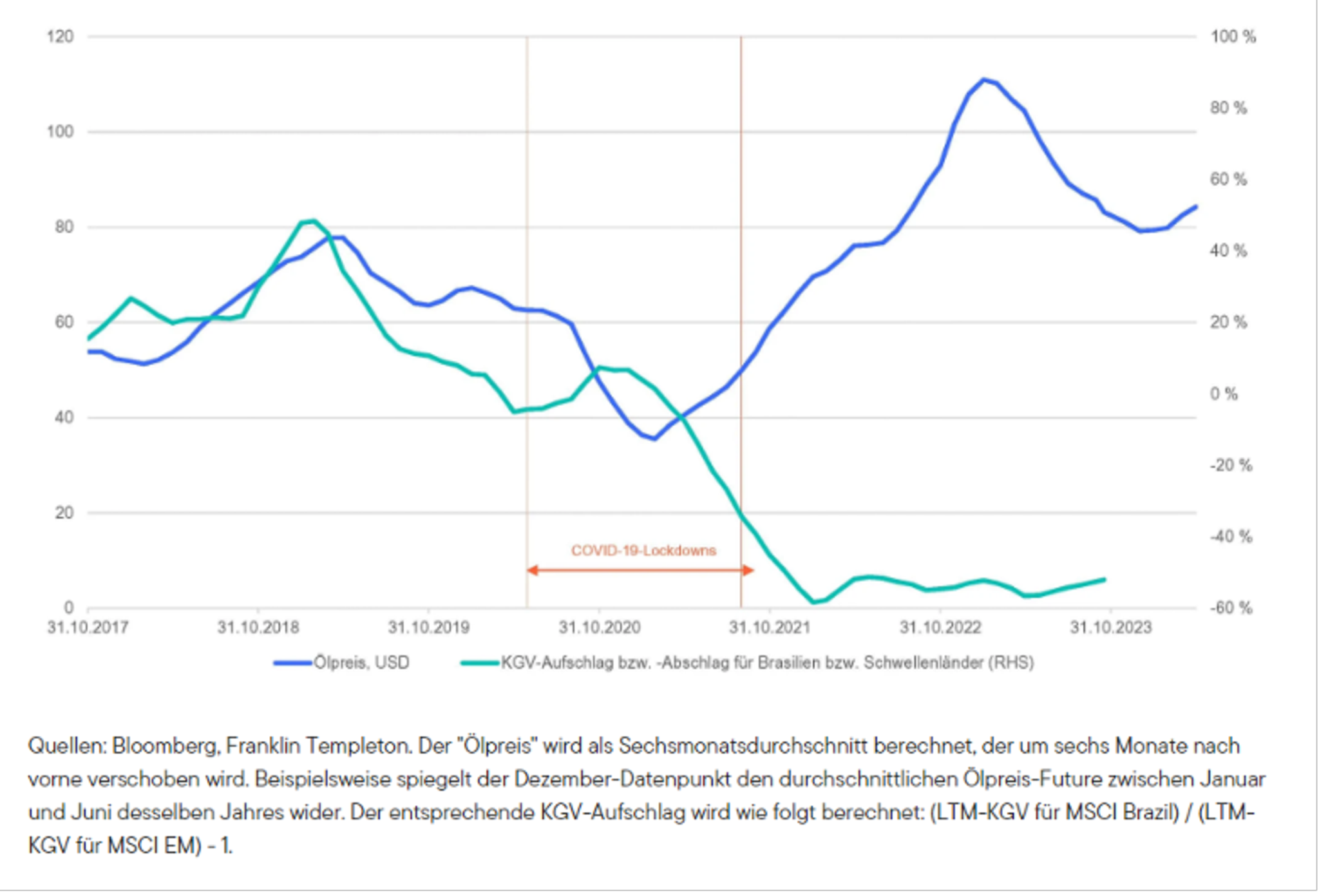

Analysen deuten darauf hin, dass die Covid-19-Pandemie die Beziehung zwischen den beiden Märkten unterbrochen hat, aber in Ermangelung struktureller Gründe dürfte diese Entkopplung nur vorübergehend sein.

Beziehung zwischen Öl und brasilianischen Aktienbewertungen

31. Oktober 2017 bis 30. April 2024

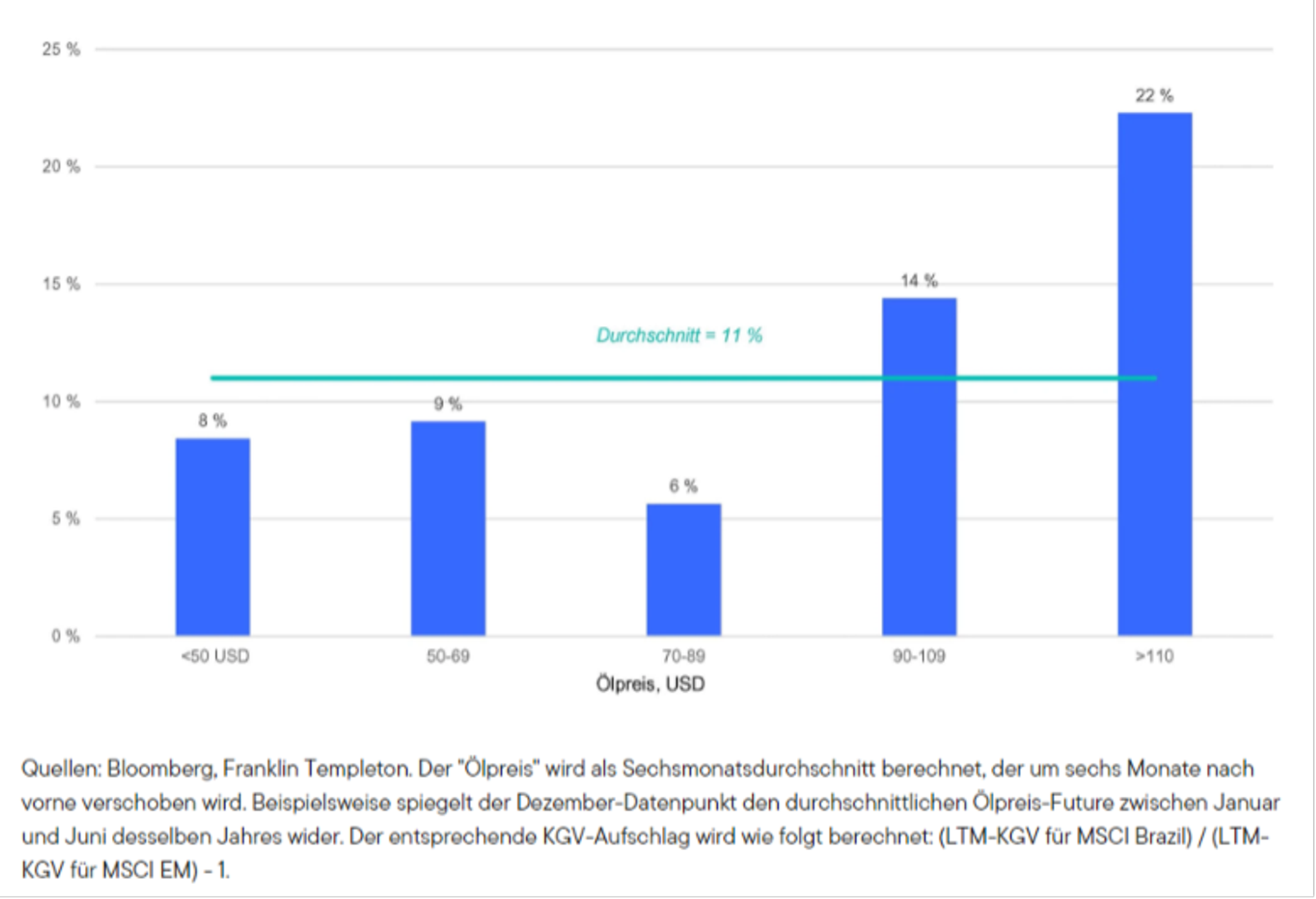

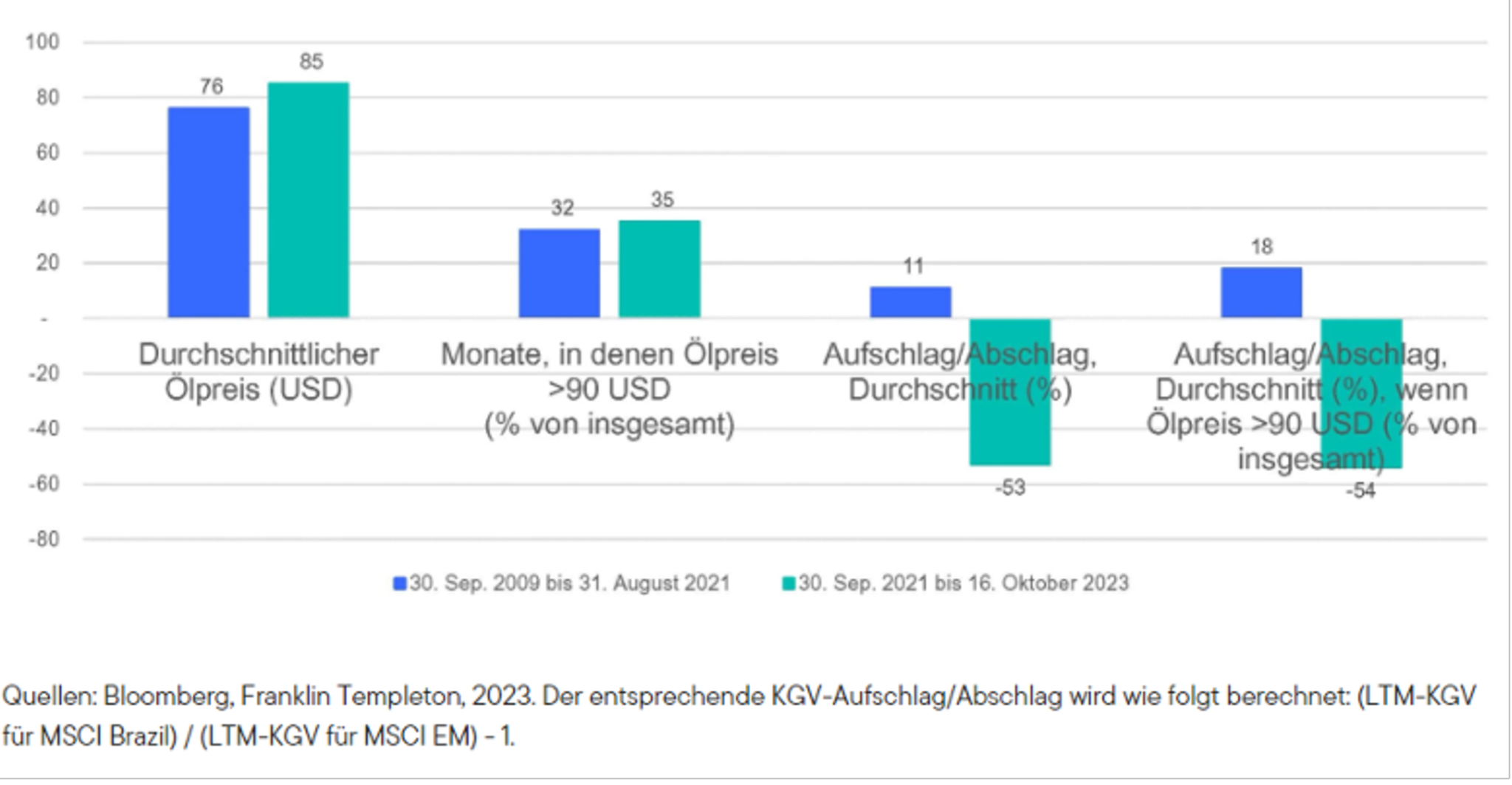

Von September 2009 bis August 2021, wurden brasilianische Aktien mit einem durchschnittlichen Aufschlag von elf Prozent gegenüber den breiten Schwellenmärkten gehandelt. Bei Ölpreisen unter 90 US-Dollar war der Aufschlag etwas geringer, nämlich zwischen sechs Prozent und neun Prozent, wobei keine Korrelation festzustellen war. Oberhalb von 90 US-Dollar stieg der KGV-Aufschlag jedoch mit dem Anstieg des Ölpreises: Bei Preisen zwischen 90,00 und 109,99 US-Dollar betrug der Aufschlag durchschnittlich 14 Prozent und bei Preisen über 110 US-Dollar überschritt er die 20 Prozent-Marke.

Durchschnittlicher brasilianischer KGV-Aufschlag nach Ölpreiskategorien

September 2009 bis August 2021

Im untersuchten Zeitraum lag der Ölpreis vor der Coronapandemie bei durchschnittlich 76 US-Dollar, was einem Aufschlag von 11 Prozent für Brasilien entspricht. Nach Covid 19 lag der Ölpreis im Durchschnitt bei 85 US-Dollar, aber anstatt im Gleichschritt zu steigen, sind brasilianische Aktien im Durchschnitt etwa 53 Prozent billiger als vergleichbare Titel in Schwellenländern.

Vorher und nachher: Was hat sich geändert?

Stand 31. August 2021 und 16. Oktober 2023

Angesichts eines starken Arbeitsmarktes, eines robusten Verbrauchervertrauens und der Aussicht auf weitere Zinssenkungen aufgrund der sinkenden Inflation kann Brasilien als ein Lichtblick an den globalen Aktienmärkten betrachtet werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}