Die internationale Wettbewerbsfähigkeit einzelner Produktionsstandorte hat sich in den letzten Jahren dramatisch verändert. Manche Standorte haben erheblich an Attraktivität eingebüßt, andere Volkswirtschaften befinden sich wieder eindeutig auf dem aufsteigenden Ast. Einige der derzeit gängigen Vorstellungen hinsichtlich der Vor- und Nachteile einzelner Produktionsstandorte müssen daher revidiert werden. Dies ist das zentrale Ergebnis unserer Studie „The Shifting Economics of Global Manufacturing. An Analysis of the Changing Cost Competitiveness of the World’s Top 25 Export Economics“.

Im Zuge der Entwicklung und Messung des BCG Global Manufacturing Cost-Competitiveness Index, welcher die Entwicklung der Löhne, der Arbeitsproduktivität, der Energiekosten und der Wechselkurse berücksichtigt, hat The Boston Consulting Group die Wettbewerbsfähigkeit der 25 weltweit exportstärksten Volkswirtschaften hinsichtlich ihrer Kostenstrukturen analysiert. Auf die in der genannten Studie untersuchten 25 Länder entfallen dabei knapp 90 Prozent des weltweiten Exports produzierter Güter. Insgesamt zeigt sich, dass die gängigen Klischees von den vermeintlich teuren Produktionsstandorten in Europa und den USA und den angeblichen Billigproduktionsländern in Asien oder in Lateinamerika in der Realität häufig schon überholt sind.

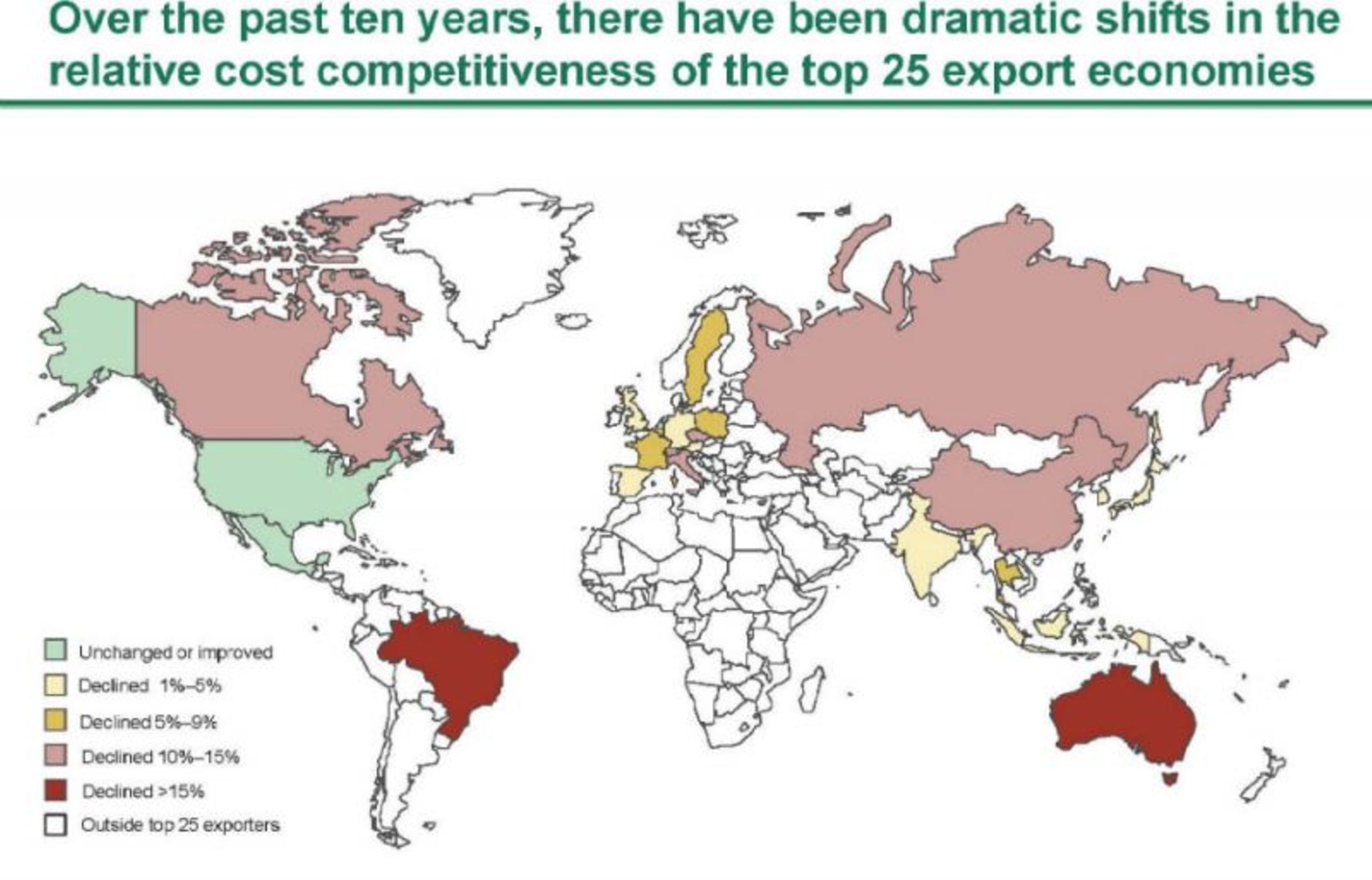

Dies lässt sich an einigen Beispielen verdeutlichen: So zeigt sich etwa, dass Brasilien bezüglich aller vier Dimensionen des BCG Global Manufacturing Cost-Competitiveness Index in den letzten zehn Jahren deutlich an Wettbewerbsfähigkeit eingebüßt hat. Eine deutliche Steigerung der Lohnkosten und die Aufwertung des Real einerseits, eine Stagnation bei der Produktivität andererseits, haben Brasilien innerhalb der Rangliste der 25 untersuchten Standorte auf Rang 20 absteigen lassen. Auch zwei weitere BRIC-Staaten, China und Russland, haben aufgrund gestiegener Lohn- und Energiekosten deutlich an Attraktivität eingebüßt.

Unterschiede in Europa verschwinden

Innerhalb Westeuropas hat sich Großbritannien zum kostengünstigsten Produktionsstandort entwickelt. So schneidet Großbritanniens mit einem Index von 109 Punkten auch deutlich besser ab als Deutschland (121), Frankreich (123) oder die Schweiz (125). In den beiden in unserer Studie untersuchten osteuropäischen Volkswirtschaften, in Polen und Tschechien, sind die Lohn- und Energiekosten deutlich gestiegen, sodass der Standortvorteil gegenüber den kostengünstigsten westeuropäischen Volkswirtschaften geringer wird, wenn auch insbesondere in Polen nach wie vor signifikante Kostenvorteile bestehen. Allgemein lässt sich aber feststellen, dass auch innerhalb Europas die Unterschiede zwischen den so genannten „Low Cost“-Ländern und den angeblich nicht mehr wettbewerbsfähigen „High Cost“-Standorten zunehmend verschwimmen. Innerhalb des globalen Standortwettbewerbs sehen wir in unserer Studie vor allem zwei Länder auf dem Vormarsch: die USA und Mexiko. In beiden Ländern haben sich die untersuchten Standortfaktoren in den letzten zehn Jahren deutlich verbessert. Verantwortlich dafür ist eine Reihe von Gründen: eine stabile Lohnentwicklung, nachhaltige Produktivitätssteigerungen, stabile Wechselkurse und ein erheblicher Vorteil bei den Energiekosten gegenüber anderen Standorten, der vor allem auf der Halbierung der Erdgaspreise seit dem Beginn der großflächigen Förderung von Schiefergas in den USA im Jahr 2005 beruht. Nach unseren Berechnungen ist Mexiko (91 Indexpunkte), legt man allein den auf Kostendimensionen fokussierten BCG Global Manufacturing Cost-Competitiveness Index zugrunde, bereits heute ein attraktiverer Produktionsstandort als China (96 Indexpunkte). Auch sprechen die Zahlen unserer Studie dafür, dass die USA als Produktionsstandort wieder zu alter Stärke zurückgefunden haben. Die USA liegen mit einem Index von 100 Punkten um 9 bis 24 Indexpunkte vor den zehn exportstärksten Volkswirtschaften der Welt (mit Ausnahme Chinas).

Unternehmen entscheiden sich langfristig

Was folgt aus diesen Analysen und Zahlen? Unternehmen, die heute ihre Entscheidungen über die Verlagerung von Produktionsstandorten zu treffen haben, müssen diese veränderten globalen Realitäten zur Kenntnis nehmen und ihre weltweiten Produktionsstandorte im Hinblick auf aktuelle Kostenstrukturen und zukünftige Kostentrends einer ausführlichen Überprüfung unterziehen. Dabei geht es nicht nur um Löhne, sondern um die Gesamtkosten – einschließlich der Produktivitätsunterschiede und versteckter Kosten. Die nicht weiter gegen andere Standorte abgewogene Verlagerung von einzelnen Wertschöpfungsketten nach Asien und insbesondere nach China wegen dort angeblich existierender Kostenvorteile ist jedenfalls kein zukunftstaugliches Erfolgsrezept mehr. Wenn Unternehmen neue Produktionsstandorte aufbauen, sind dies Entscheidungen für die nächsten 25 Jahre oder sogar für einen noch längeren Zeitraum. Daher müssen die Unternehmen vor dieser Entscheidung genau untersuchen, wie sich die relativen Kostenstrukturen am zukünftigen Standort in der letzten Zeit verändert haben und welche Kostenentwicklungen dort in Zukunft zu erwarten sind.

{kind=link}

{kind=link}