Lithium spielt für die Akkus von Elektroautos eine entscheidende Rolle. Viele Autohersteller, Bergbauunternehmen und Investoren versuchen deshalb herauszufinden, wie groß der weltweite Bedarf in den kommenden Jahren sein wird – und auch, wie viel Lithium überhaupt zur Verfügung steht. Das Problem: Bisher gehen die Prognosen weit auseinander.

Die Sorgen um die Verfügbarkeit des Metalls mehrten sich zuletzt, denn sein Preis hat sich im vergangenen Jahr verfünffacht. Jahrelang wurden Batterien und Elektroautos billiger, da die Hersteller die Technologie verbesserten und so die Produktion steigern konnten. Doch nun wächst die Gefahr, dass steigende Rohstoffkosten – insbesondere für Lithium – die Verkehrswende gerade dann behindern, wenn sie an Dynamik gewinnt.

Für Autohersteller, die Milliarden von Dollar in eine batteriebetriebene Zukunft investieren, steht viel auf dem Spiel. Bergbaukonzerne und Regierungen reagieren darauf mit ehrgeizigen Plänen, um die Produktion zu steigern. Doch die Nachfrage wächst in einem so atemberaubenden Tempo, dass nicht klar ist, ob diese Schritte ausreichen werden.

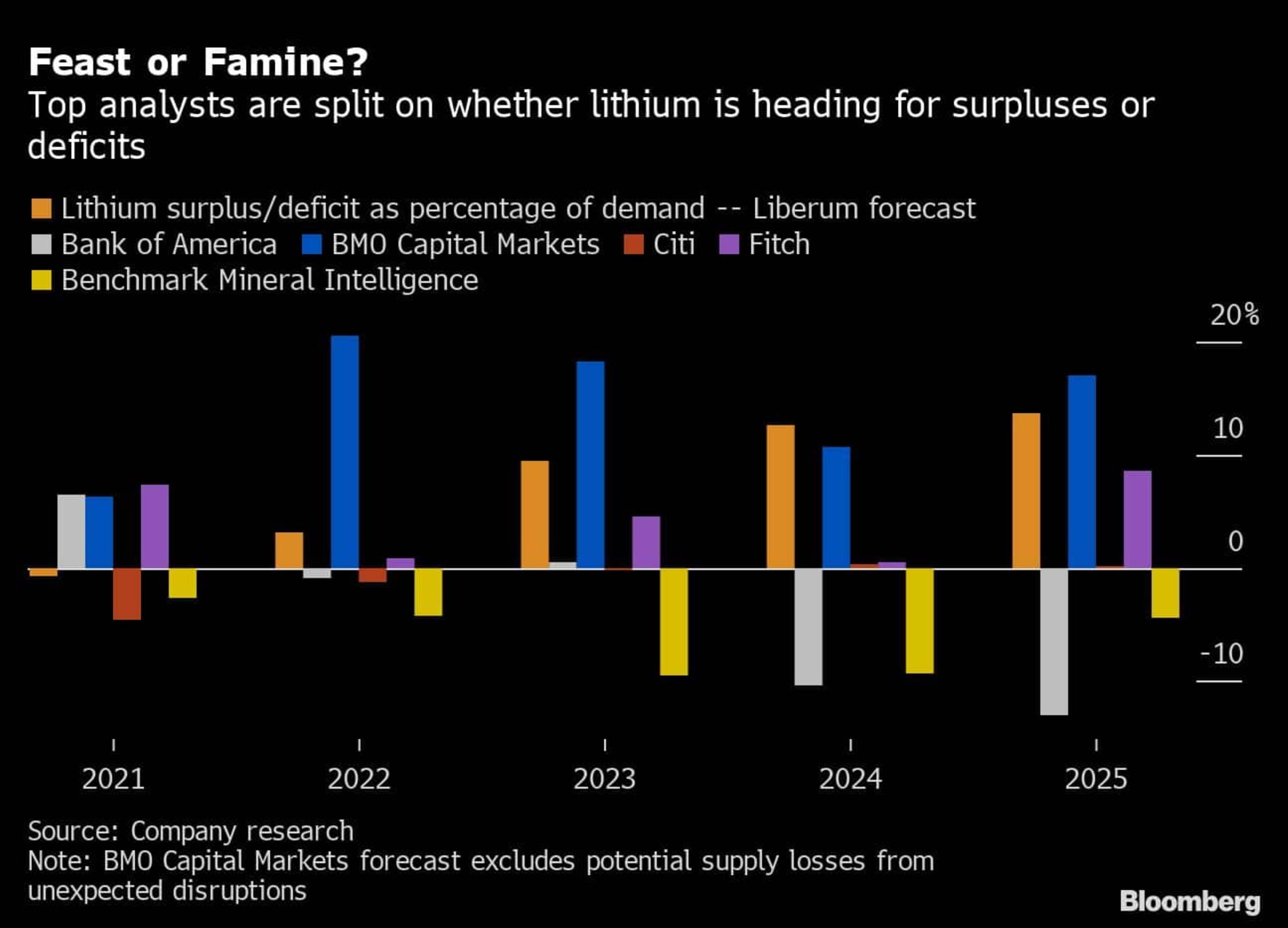

In einem Vergleich der sechs führenden Lithium-Prognosen reichen die Schätzungen, wie der Markt im Jahr 2025 aussehen wird, von einem Defizit in Höhe von 13 Prozent der Nachfrage bis zu einem Überschuss von 17 Prozent. Auch die Prognosen für die Größe des Marktes weichen stark voneinander ab, wobei die Nachfrageprognosen von 502.000 Tonnen bis zu 1,25 Millionen Tonnen reichen.

Folgen von höheren Preise

Die Kluft zwischen den Vorhersagen zeigt, dass es sich bei Lithium um einen kleinen Markt handelt, der an der Schwelle zu einer gewaltigen Expansion steht. Der Durchschnitt der sechs Schätzungen deutet auf ein jährliches Wachstum von mehr als 20 Prozent für Angebot und Nachfrage zwischen 2021 und 2025 hin. Dies steht im Vergleich zu den typischen Wachstumsraten von zwei bis vier Prozent auf größeren und reifen Märkten wie Kupfer, wo Überschüsse und Defizite in der Regel nur einen Bruchteil der Nachfrage ausmachen.

Die Prognosen sind wichtig, weil die Banken sie für eine Bandbreite weiterer Einschätzungen, von künftigen Autoverkäufen bis zur Bewertung von Krediten für Bergbauprojekte. Vage Marktprognosen lassen mehr Spielraum für starke Preisschwankungen, wenn die Versorgung knapper wird.

Das könnte besonders für die Automobilbranche unangenehm sein, die Lithium in den Mittelpunkt ihrer Elektrifizierungspläne gestellt hat. Sie hat jahrelang mit verschiedenen chemischen Verbindungen experimentiert, um andere Batteriemetalle wie Kobalt – dessen Abbau teilweise unter unethischen Bedingungen stattfindet – weniger stark zu verwenden. Gleichzeitig sollen reichlich vorhandene Elemente wie Eisen so wieder verstärkt zum Einsatz kommen.

Da Lithium das Herzstück praktisch jeder Batterietechnologie ist, die kommerziell genutzt oder entwickelt wird, könnten sich höhere Preise schnell bemerkbar machen. Bleiben die Lithium-Spotpreise beispielsweise auf dem Niveau, das derzeit in China zu beobachten ist, könnten sich laut dem Beratungsunternehmen Benchmark Mineral Intelligence die Kosten für ein neues Elektrofahrzeug um bis zu 1000 Dollar erhöhen.

Sorge vor Überoptimismus

Benchmark gehört zu denen, die prognostizieren, dass das Angebot hinter der Nachfrage zurückbleiben wird, auch wenn sie voraussagen, dass sich die Produktion bis 2025 gegenüber 2021 in etwa verdoppeln wird. Führende Lithiumförderer, darunter das chilenische Unternehmen SQM, meldeten im vergangenen Jahr ein jährliches Nachfragewachstum von fast 50 Prozent.

„Es herrscht ein überzogener Optimismus, was die Reaktionsfähigkeit des Angebots auf dem Lithiummarkt angeht“, sagte Andrew Miller, Chief Operating Officer bei Benchmark Mineral Intelligence. „Es ist sehr schwer zu erkennen, wie sich der Markt so schnell entwickeln soll, wie es der Batteriemarkt und die Elektrofahrzeuge tun.“

Bislang sieht die Autoindustrie die Lithiumversorgung relativ gelassen, vor allem weil Lithium in hohen Konzentrationen in bergbaufreundlichen Ländern wie Chile, Australien und Kanada vorkommt. Wenn überhaupt, dann ist die Sorge, dass große Versorgungsspitzen den Markt schnell überschwemmen könnten, einer der Gründe, warum einige der größten Bergbauunternehmen die Entwicklung von Lithiumanlagen gemieden haben.

Die Rio Tinto Group ist der einzige Bergbaukonzern mit großer Marktkapitalisierung, der bisher versucht war, in das Metall einzusteigen – ein Markt, der im Vergleich zu Rohstoffen wie Eisenerz und Kupfer noch winzig ist.

Die Erfahrung zeigt, dass selbst derzeitige Lithium-Schwergewichte wie Ganfeng Lithium, Albemarle, SQM und Livent vorsichtig sein sollten. Nach einem Anstieg waren die Preise vor einigen Jahren wieder rückläufig, als die Produzenten den Markt überschwemmten. Einige Analysten warnen, dass sich diese Dynamik wiederholen könnte. „Wir haben einige ziemlich unerschöpfliche Fördermöglichkeiten“, sagte Liberum-Analyst Tom Price, der seit den frühen 1990er-Jahren die Rohstoffmärkte beobachtet. „Es gibt eigentlich keine Grenzen für die Erschließung neuer Ressourcen und die Ausweitung des Angebots.“

Andererseits gibt es auch gute Gründe, warum das Angebot zurückgehen könnte. Die Bergbauindustrie steht in dem Ruf, ihre Ziele nicht zu erreichen, und Beratungsunternehmen wie McKinsey schätzen, dass mehr als 80 Prozent der Projekte verspätet und zu deutlich höheren Kosten fertiggestellt werden. Viele der untersuchten Anlagen befinden sich im Besitz kleinerer Bergbaufirmen, die nicht über so viel Erfahrung oder existierende Einnahmequellen verfügen wie große Unternehmen.

Ökologische Hürden

Selbst die größten Bergbauunternehmen sehen sich aufgrund von Umweltbedenken mit Hindernissen bei der Erschließung neuer Vorkommen konfrontiert, obwohl Lithium ein Schlüsselmaterial für eine grünere Welt ist. Serbien hat im vergangenen Monat die Pläne von Rio Tinto für eine 2,4 Mrd. Dollar teure Mine gestoppt, nachdem es zu einem landesweiten Aufschrei wegen der potenziellen Umweltrisiken gekommen war.

In Chile, dem Land mit den größten Lithiumreserven der Welt, hat die Bergbauindustrie ebenfalls mit starkem politischen Gegenwind zu kämpfen. Doch so überzeugend die Angebotsrisiken auch sind, es ist das Potenzial für ein enormes Nachfragewachstum, das die unterschiedlichen Meinungen darüber begründet, ob es bei Lithium zu einer Über- oder Unterangebot kommen wird.

Während die Bank of America zu den optimistischsten Stimmen gehört, prognostiziert sie ein großes Defizit, wenn man den Verbrauch mit einbezieht. „Es gibt unheimlich viele Tonnen, die die Produzenten auf den Markt bringen müssen“, sagte Michael Widmer, Leiter der Metallforschung bei der Bank in London. „Auf der Nachfrageseite ist der Druck sehr stark, aber auf der Angebotsseite fangen die Bergbauunternehmen gerade erst an, sich zu engagieren.“

Mitarbeit: Thomas Biesheuvel und James Attwood.

© 2022 Bloomberg L.P.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}