Für eine kurze Zeit im Februar erreichte das Chaos auf den Straßen in Venezuelas Hauptstadt Caracas auch die großen Investoren in New York und London. Wegen neuer US-Sanktionen kam Anfang des Monats der Handel mit venezolanischen Anleihen zum Erliegen. Die US-Bank JP Morgan, die die wichtigsten Indizes für Schwellenländeranleihen berechnet, setzte die Schulden des Landes und des staatlichen Ölkonzerns PDVSA daraufhin auf den Prüfstand. Das reichte für plötzliche Nervosität in den Handelsräumen dieser Welt. Bis Ende Februar JP Morgan seine Kunden wissen ließ: Die Anleihen bleiben im Index, noch.

Die kleine Nachricht demonstrierte eine unbekannte Macht an den Börsen: die Anbieter von Börsenindizes. Die Großen der Branche heißen MSCI, S&P oder, wie im Fall der Schwellenländer, JP Morgan. Die Körbe aus Aktien, Anleihen oder Rohstoffen, die sie kreieren, sind für professionelle Investoren und private Anleger gleichermaßen unverzichtbar, die Aufnahme in oder der Rauswurf aus einem Index entscheiden über Billionen an Investorengeld.

Venezolanische Anleihen stecken in unzähligen Schwellenländerfonds, doch die Papiere dürfen nur in den dazugehörigen Indizes bleiben, solange sie handelbar sind. So legen es die Regeln von JP Morgan fest. Große Fondsgesellschaften wie Fidelity oder Blackrock, die in großem Umfang in diese Papiere investieren, müssten dann massenhaft verkaufen.

Eine gewaltige Marktmacht

Allein an den Indizes von S&P Dow Jones, einer Tochter der gleichnamigen Ratingagentur, orientierten sich Anleger, die 7,5 Billionen Dollar verwalten. Und als MSCI jüngst ankündigte, mehr chinesische Aktien in seinen Schwellenländerindex aufzunehmen , schätzte die Schweizer Großbank UBS: Allein in diesem Jahr würden deshalb 67 Mrd. Dollar zusätzlich in China-Aktien fließen.

In den vergangenen Jahren ist der Einfluss der Indexanbieter massiv gestiegen, ihre Zahlenwerke haben sich zu Bibeln der Finanzwelt entwickelt: Nicht nur die Manager von aktiven Fonds vergleichen ihre Leistung mit einem Index, zusätzlich hat der Erfolg der ETFs den Boom der Börsenbarometer befeuert.

Mitte 2018 existierten weltweit mehr als 3,7 Millionen Indizes, zwölf Prozent mehr als ein Jahr zuvor – während global kaum mehr als 50.000 Aktien an Börsen gehandelt werden. Allein die Deutsche Börse berechnet 3000 Indizes, die das Kürzel Dax im Namen tragen. So werden die gleichen Wertpapiere zu immer neuen Kombinationen zusammengerührt. „Wir erleben eine Uniformierung der Finanzmärkte“, sagt Uwe Streich, Indexexperte der Landesbank Baden-Württemberg.

Die hat Anlegern zuerst einen großen Vorteil beschert: Indizes und die darauf basierenden ETFs haben die Geldanlage so einfach wie nie gemacht. Anleger können zu geringen Kosten einen ganzen Markt wie den Dax kaufen – statt viel Geld an einen Fondsmanager zu zahlen, der es nicht schafft, dauerhaft besser als der Markt zu sein.

Daher rührt der gute Ruf von Indizes: Sie gelten als objektiv und neutral. Schwächelt mal ein Unternehmen oder gar eine Branche, ist das keine Katastrophe, der Index besteht ja aus vielen Aktien. Kein Wunder, dass ETFs heute als Nivea-Creme der Geldanlage gelten: Mit ihnen können Anleger wenig falsch machen.

Doch in der Branche geht es inzwischen zu wie in einem Taubenschlag: Die Indexanbieter produzieren immer neue, exotischere Aktienkombinationen – nach denen die ETF-Anbieter lechzen, um neue ETFs aufzulegen. Selbst aus der Branche gibt es dafür Kritik: „Die Verwirrung der Anleger wächst“, sagt James Norris, Top-Manager des ETF-Riesen Vanguard. Mit ihren neuen Angeboten versucht die Branche, ihrem eigenen Preiskampf zu entkommen und höhere Gebühren durchzusetzen – Anleger müssen jedoch aufpassen, nicht den Überblick zu verlieren.

Wer die Indexinflation verstehen will, muss Ulrike Modersohn treffen. Modersohn leitet bei MSCI das Geschäft im deutschsprachigen Raum, seit dem Jahr 2000 arbeitet sie für den Konzern, der erst 1998 in New York gegründet wurde. „Anfangs haben unsere Leute noch Infos aus Zeitungen herausgelesen, um zu erfahren, wenn ein Unternehmen neue Aktien ausgibt“, erzählt sie.

Das Wachstum beschleunigte sich quasi mit der Rechnerkapazität von Computern. „Sonst wäre es gar nicht möglich, jeden Tag so viele Indizes zu berechnen. Der Aufstieg der Anbieter wäre kaum denkbar“, sagt Christian Thier, Professor an der Frankfurt University of Applied Sciences. Heute brauchen die Anbieter für die Berechnung neuer Indizes nur noch wenige Minuten.

Expansion dank Prozessoren

Die Rechnergeschwindigkeit ist ein Grund, warum es so viele Indizes gibt. Die Flut hängt aber auch damit zusammen, dass MSCI und Co. einen Index oft nicht nur in Euro rechnen, sondern auch mindestens in Dollar, Yen und Pfund. Dazu kommen Varianten, die Währungsschwankungen absichern, mal kalkulieren die Anbieter Indizes inklusive Dividenden, mal ohne. So entstehen für einen Hauptindex schnell mehr als zehn Varianten, schließlich gibt es ein und denselben Fonds auch oft in verschiedenen Währungen.

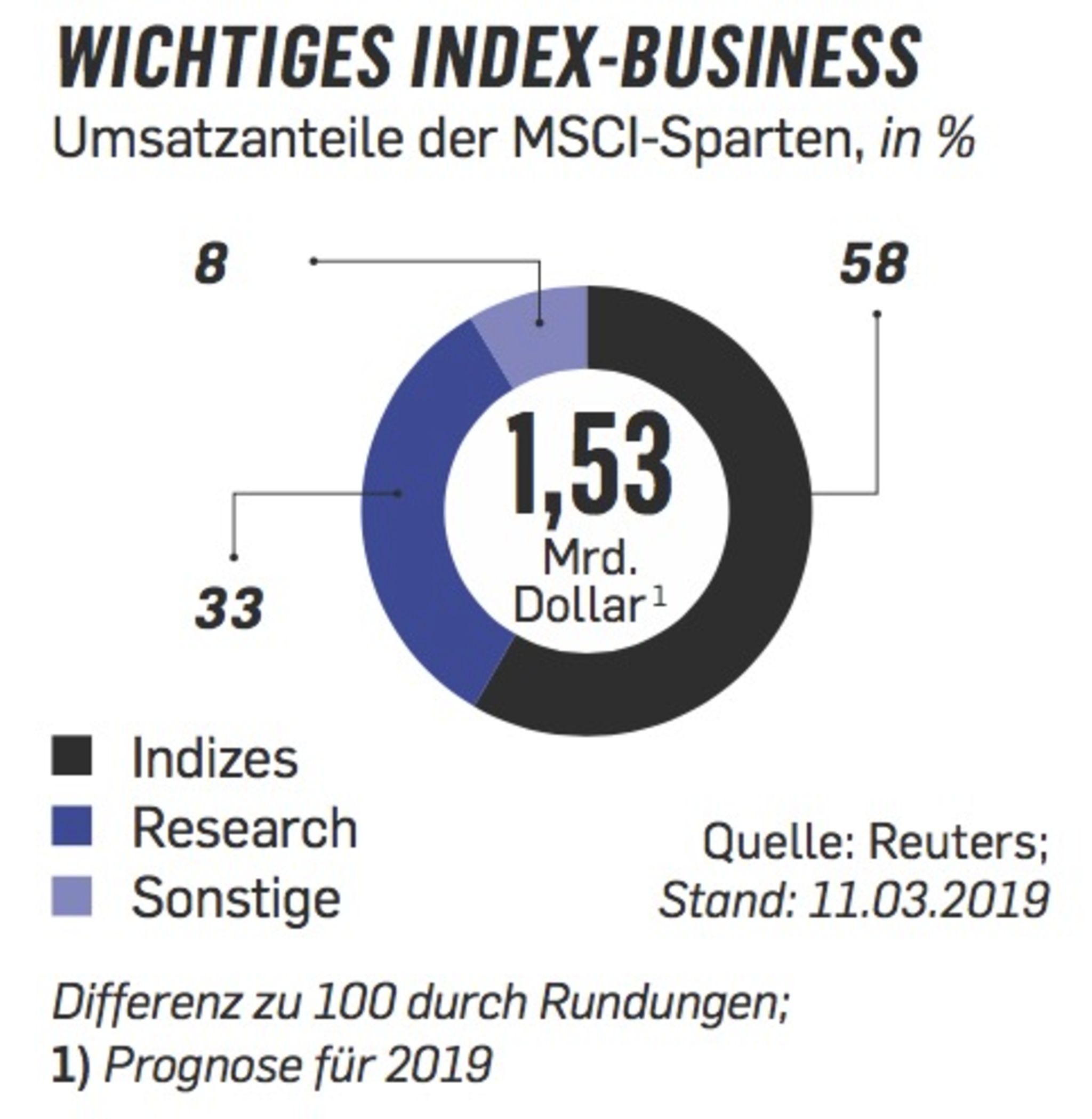

Gleichzeitig deutet die Schnelligkeit darauf hin, warum Indexanbieter wie MSCI so viel Geld verdienen: Es kommt auf die Technologie an. MSCI hat gerade einmal 3000 Mitarbeiter. Aber es kann sein Geschäft schnell skalieren. Laut Jahrespräsentation 2018 verdient das Unternehmen im Schnitt etwas weniger als drei Basispunkte an einem ETF, der einen bestehenden hauseigenen Index nachbildet. Bedeutet: Investieren Anleger 1 Mio. Euro, erhalten die New Yorker 300 Euro, bei einer Milliarde erzielen sie Einnahmen von 300.000 Euro – ohne dass hohe zusätzliche Kosten entstehen.

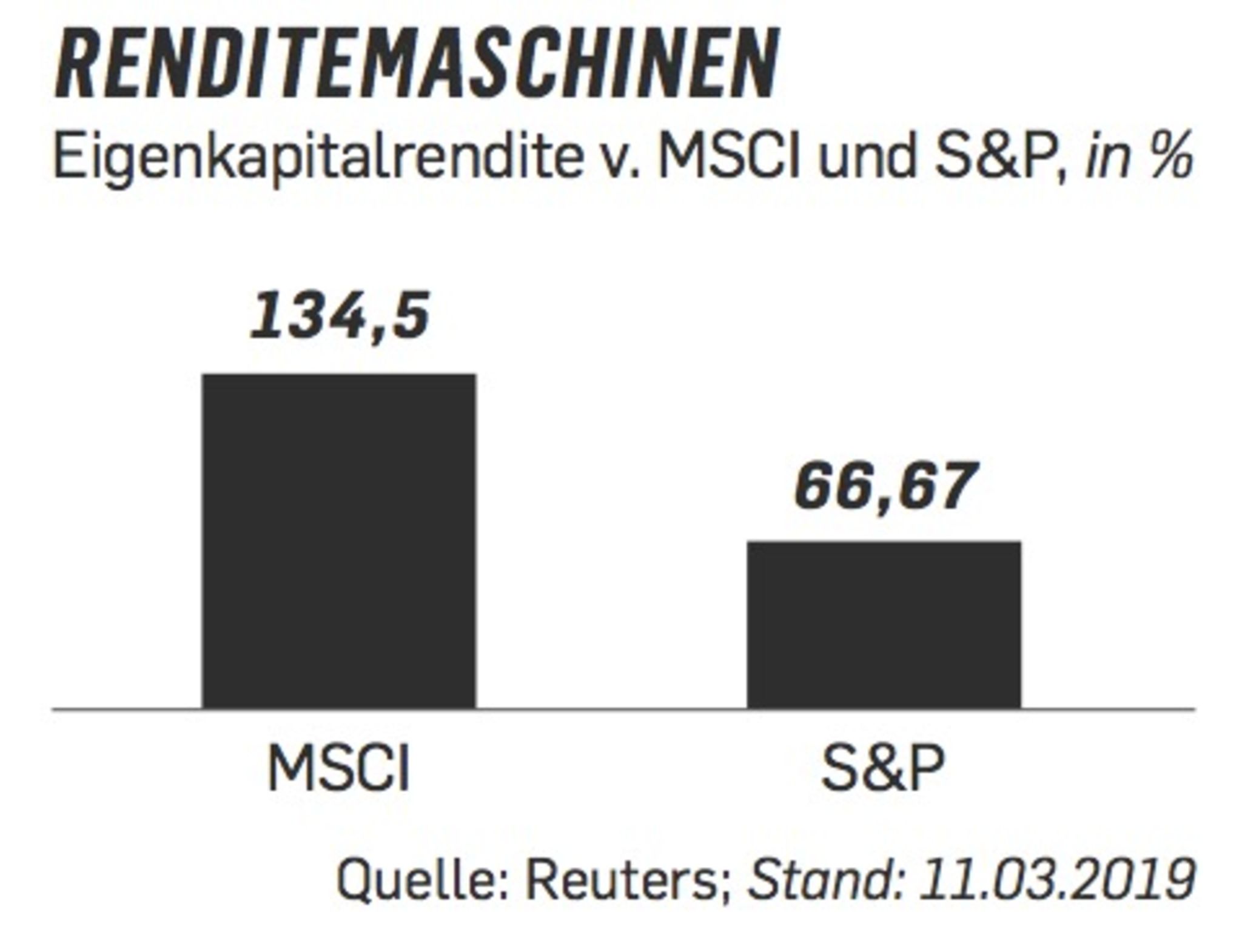

Derzeit bieten Fondshäuser hierzulande 16 ETFs auf den globalen Aktienindex MSCI World an, in ihnen liegen mehr als 32 Mrd. Euro. Bei 0,03 Prozent Gebühr nimmt MSCI allein durch diese 16 ETFs 9,6 Mio. Euro ein. Weltweit, schätzen Experten, bildet jeder dritte Fonds entweder einen MSCI-Index nach oder nutzt ihn als Vergleichsmaßstab. Da verwundert es nicht, dass das Indexgeschäft von MSCI eine operative Marge von 71 Prozent einfährt. Die New Yorker lenken nicht nur Geldströme, dank der Geldströme drucken sie quasi selbst Geld.

Für Anleger lässt sich daraus aber eine ambivalente Lehre ziehen: Indexanbieter sind nicht ihre, sondern die Verbündeten der Fondsgesellschaften. Von denen erhalten sie schließlich ihr Geld. Sie sind in hohem Maße daran interessiert, dass neue ETFs aufgelegt werden.

Der Erfolg lockt Nachahmer

Das viele Geld weckt Begehrlichkeiten: Nicht nur die Deutsche Börse will ihr Indexgeschäft ausbauen (auch sie berechnet inzwischen rund 10.000 Indizes), der Erfolg von MSCI motiviert auch Leute wie Steffen Scheuble. Der Unternehmer leitet Solactive, einen Indexanbieter aus Frankfurt, der seit der Gründung 2007 circa 150 Mitarbeiter eingestellt hat. Solactive soll so etwas wie der Aldi unter den Börsenbarometer-Bastlern sein. Zwar hat er für die französische Großbank BNP Paribas auch einen ungewöhnlichen Index auf die globale Recyclingbranche erstellt, aber auch einen Index, der die 500 größten US-Werte umfasst – und dem US-Standardindex S&P 500 quasi gleicht. Den bietet er, sagt Scheuble, deutlich günstiger an als die Konkurrenz.

Für einige Indizes müssen Fondshäuser bei ihm nicht Basispunkte zahlen, sondern bloß einen fixen Betrag pro Jahr. Steigt das Volumen im Fonds, kann der ETF-Anbieter mehr Geld für sich behalten. „Wir können auch deswegen günstiger als die Konkurrenz verkaufen, weil für uns eine deutlich geringere Marge akzeptabel ist“, sagt Scheuble. Selbst die Hälfte von 71 Prozent Marge ist ja noch verlockend.

So dürfte die Anzahl der Indizes weiter steigen und die Verwirrung zunehmen. Der Trend zu nachhaltigen Geldanlagen etwa wird das noch verstärken. „Die Ideen variieren stark, was nachhaltig ist“, sagt Scheuble. Jeder religiösen und politischen Couleur ihren Index, so könnte es einmal kommen.

Ziemlich viel Willkür

Für private Anleger, die sich an einem Index orientieren wollen, steckt dahinter noch eine andere Erkenntnis: So objektiv wie man meinen könnte, sind viele Indizes schon heute nicht. Die Indexfabriken definieren zwar meist in langen Regelbüchern, welches Unternehmen und welches Land sie wann aufnehmen. „Aber Sparer müssen sich im Klaren sein: Die Anbieter entscheiden letztendlich nach eigenem Gusto, und jeder hat andere Regeln“, sagt Claus Born, Schwellenländer-Experte beim Fondsriesen Franklin Templeton.

Ein Paradebeispiel dafür sind die Schwellenländerindizes: MSCI führt in seinem Barometer für aufstrebende Staaten auch Südkorea und Taiwan – obwohl beide ökonomisch längst zu den Industrieländern zählen. Die anderen beiden großen Indexanbieter S&P und FTSE wiederum stufen Südkorea nicht als Schwellenland ein, sondern bloß Taiwan. Aus Sicht der Anleger stecken dahinter sehr konkrete Kalküle: Sie müssen sich überlegen, ob sie sich die zwei Industrieländer als Stabilisatoren in riskanteren Schwellenländerfonds wünschen – oder ob sie lieber mehr klassische Schwellenländer besitzen wollen, weil sie sich davon höheres Wachstum versprechen.

Ähnlich ist das beim Weltaktienindex MSCI All Country World . Ende der 80er-Jahre hatten in dem Index japanische Aktien ein Gewicht von mehr als 40 Prozent – während das Land nur 15 Prozent der weltweiten Wirtschaftsleistung ausmachte.

Der Grund: Der MSCI All Country World gewichtet nach Marktkapitalisierung; je wertvoller die Aktien in einem Land und je größer ihr Gewicht gemessen an anderen Ländern, desto mehr Platz erhalten sie im Index. In Japan stiegen die Kurse quasi in den gesamten 80er-Jahren – bis die Blase Ende des Jahrzehnts platzte. Der MSCI All Country World brauchte Jahre, bis er seinen Rekordstand aus den Achtzigern wieder eingeholt hatte.

Heute ist die Situation ähnlich: Die stark gestiegenen US-Aktien haben ein Gewicht von 55 Prozent, während die Vereinigten Staaten nur 25 Prozent Anteil an der globalen Wirtschaftsleistung haben. China dagegen kommt bloß auf vier Prozent im Index, obwohl es für 15 Prozent der Wirtschaftsleistung steht.

Das ist kein Argument gegen ETFs oder MSCI-All-Country-World-ETFs. „Aber es zeigt: Entweder setze ich einen solchen Fonds taktisch ein, weil ich gerade vor allem an die USA glaube – oder ich muss selbst versuchen, mein Geld über andere Produkte zu streuen, um die Abhängigkeit von einem Land zu senken“, sagt Norbert Keimling, Leiter Kapitalmarktforschung bei Star Capital.

Je exotischer, desto teurer

Während das Für und Wider solcher Standardindizes für Anleger noch recht einfach zu verstehen ist, bergen sie für die ETF-Industrie ein kaum zu lösendes Problem: ETFs auf denselben Index unterscheiden sich kaum. Neue Anleger und mehr Geld locken Anbieter vor allem über niedrigere Gebühren. Das hat in der Branche einen gnadenlosen Preiskampf ausgelöst. Wer nicht mithält, scheidet über kurz oder lang aus.

Die Antwort der ETF-Häuser: „Sie legen Fonds auf weniger gängige Indizes auf, um sich der Konkurrenz zu entziehen“, sagt Morningstar-Analyst Ali Masarwah. Schließlich sind die ETF-Häuser und Indexanbieter frei darin, selbst Märkte zu kreieren, die ihre Indizes und Fonds abbilden.

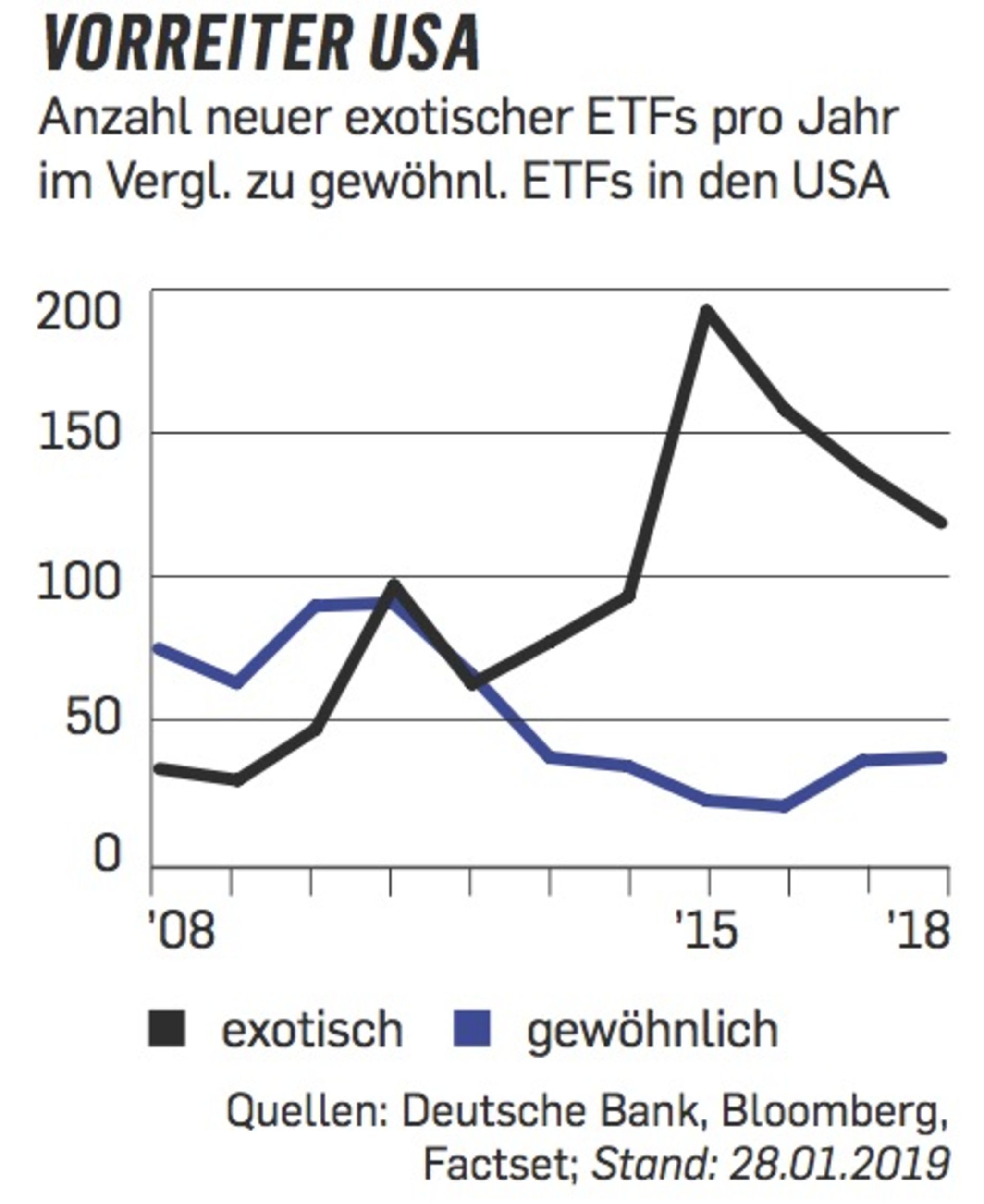

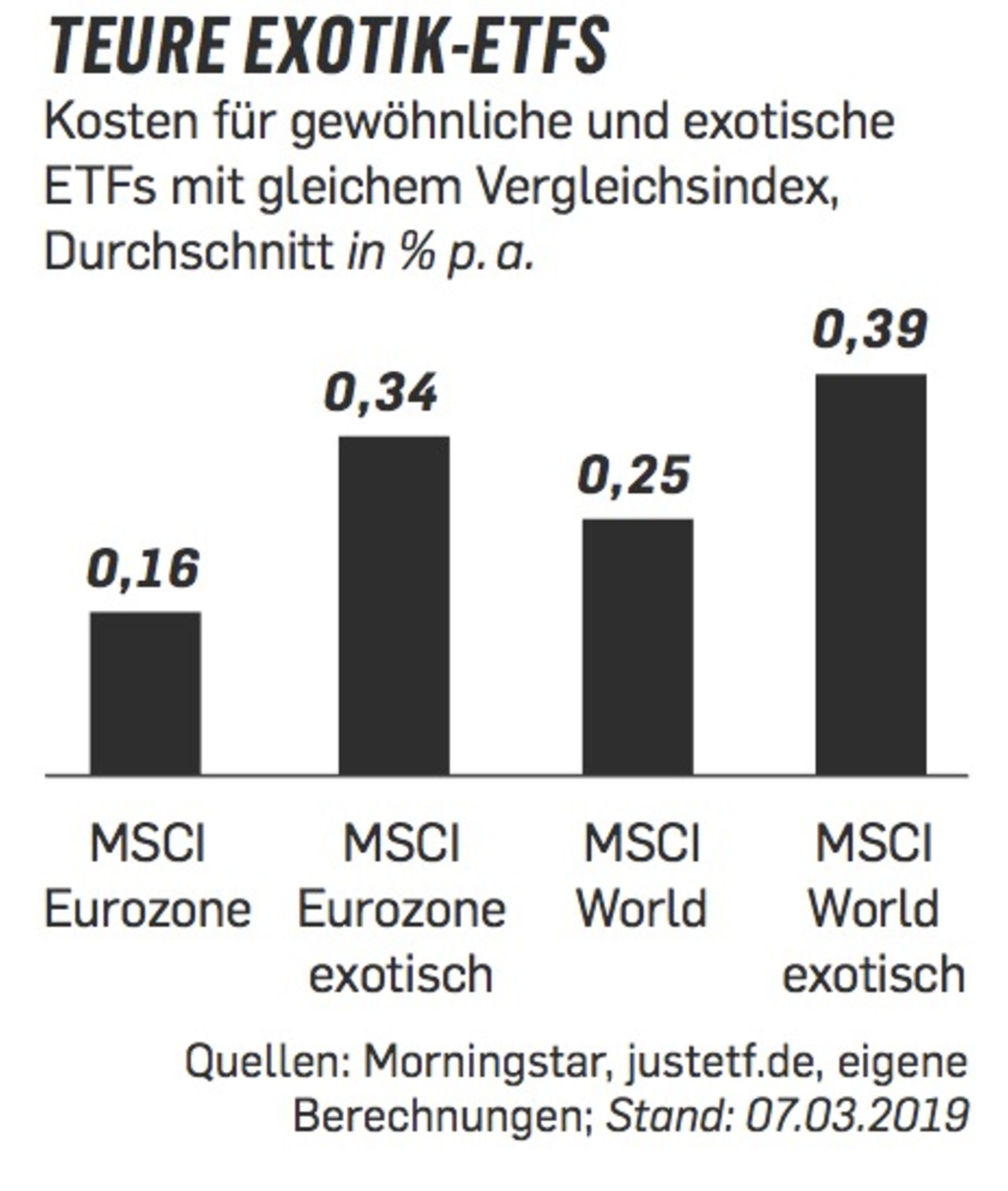

Das ist ein Einschnitt für die Branche: Erst revolutionierten die ETFs den Fondsmarkt, jetzt beobachtet Ari Rajendra, ETF-Experte bei der Deutschen Bank in London: „Wir erleben die Evolution des ETF-Geschäfts.“ Die Rendite bei einem ETF auf den S&P 500 gilt heute als bieder und langweilig, exotischere Zusammenstellungen könnten ja weit mehr bieten, locken die Anbieter. Die neuen Produkte haben für die Branche aber vor allem einen Vorteil: Sie sind teurer. Exotischere ETFs kosten ein Vielfaches im Vergleich zu ETFs auf gängige Indizes.

Der Trend schlägt sich inzwischen auch in den Marktdaten nieder: Im ETF-Vorreiterland USA bringt die Branche seit 2013 mehr Produkte auf außergewöhnliche als auf gängige Indizes auf den Markt, zeigt eine Studie der Deutschen Bank. In den USA stehen die speziellen ETFs – im Jargon oft Smart Beta genannt – für 50 Prozent aller Zuflüsse in Aktien-ETFs.

Auch hierzulande hat die Branche zahlreiche solcher ETFs platziert, etwa Produkte, bei denen nur Aktien eines bestimmten Stils in den Fonds gelangen. Das können etwa sogenannte Value-Aktien sein, also Aktien, die besonders günstig sind – oder sogenannte Quality-Papiere, bei denen die Unternehmen besonders solide Bilanzen haben. Allerdings löst sich so ein wichtiger ETF-Grundsatz auf: Je spezieller die Ansätze und Auswahlkriterien, desto ähnlicher werden solche ETFs aktiv gemanagten Fonds. „Außergewöhnliche ETFs schlagen oft die Brücke zwischen aktiven Fonds und passiven ETFs, die nur einen gängigen Index abbilden“, sagt Deutsche-Bank-Experte Rajendra. Von aktiven Fonds unterscheidet die außergewöhnlichen ETFs nur, dass sie nicht eigenständig über die Aktienauswahl entscheiden – sondern strikt ihren eigenen, selbst gesetzten Regeln folgen müssen.

Allerdings bringen die sogenannten Faktor-ETFs eine Reihe von Problemen mit sich: „Jeder Faktor hat immer mal wieder längere Schwächephasen“, sagt Sascha Riedl, Portfoliomanager bei Bayern Invest, der Fondstocher der BayernLB. Das zeigt etwa der Index für globale Value-Aktien: In den vergangenen fünf Jahren erreichte er nur eine jährliche Rendite von 5,5 Prozent, während der MSCI World auf mehr als sieben Prozent kommt. „Angesichts der Erwartungen sind Anleger umso mehr enttäuscht, wenn solche Produkte nicht laufen“, warnt auch Andreas Feldmann vom Kölner Vermögensverwalter B&K Vermögen.

Hinzu kommt, dass der ohnehin unübersichtliche Markt so noch undurchschaubarer wird. So gibt es in Deutschland ETFs auf drei verschiedene Value-Indizes für europäische Aktien von MSCI. „Anleger sollten in solche Fonds nur investieren, wenn sie die Methodik verstehen“, sagt Vermögensverwalter Feldmann. Selbst Profiinvestoren würden manchmal nicht durchsteigen, heißt es in der Branche.

Kaum überraschend, laufen die Spezial-ETFs mal besonders gut, mal besonders schlecht, wie Morningstar-Daten zeigen. Das Analysehaus hat für Capital ungewöhnlichere Schwellenländer-ETFs mit dem Standardindex verglichen: Über fünf Jahre hat nur einer von sechs ETFs besser als der Index abgeschnitten, die anderen waren teils deutlich schlechter.

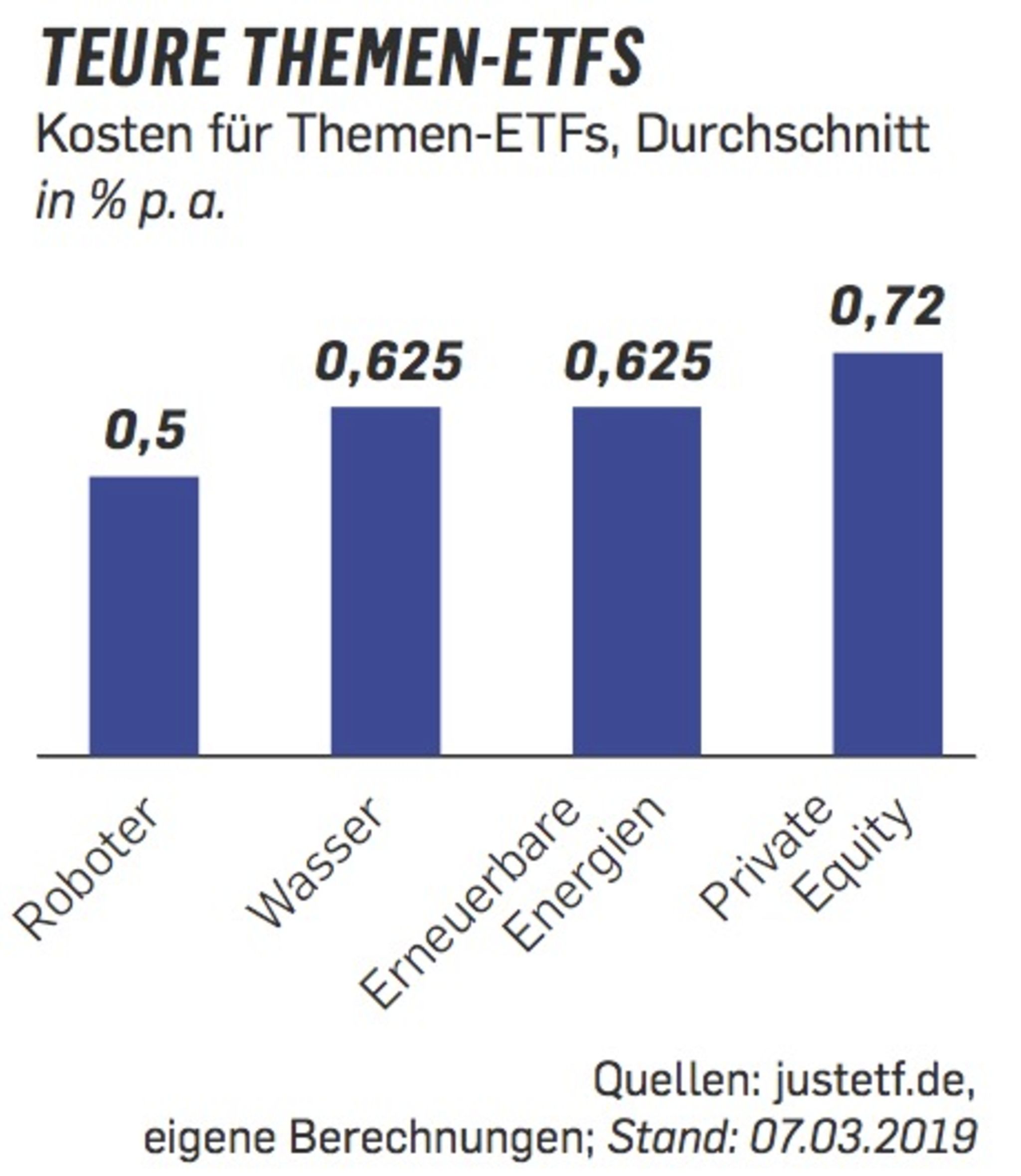

Ein ähnlich gelagertes Beispiel sind Themen-ETFs, etwa auf Unternehmen aus der Roboterbranche. Gibt es einen Megatrend, sind solche Produkte natürlich einleuchtend – zumindest auf den ersten Blick. Wer will schließlich nicht dabei sein, wenn die Blockchain die Banken erobert? Doch Themenfonds investieren eben sehr fokussiert. Ein beliebter Wasser-ETF der Fondsgesellschaft Lyxor etwa bildet einen Index nach, in dem gerade mal 20 Werte enthalten sind, die vier größten Positionen stehen jeweils für zehn oder knapp zehn Prozent des Fonds.

Das kann man machen, wenn man an Wasser glaubt. Aber von der ursprünglichen Idee der Indexfonds, die Risiken für Anleger möglichst breit zu verteilen, ist bei solchen ETFs nicht mehr viel übrig.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}