Kein Geschrei. Keine Hektik. Kein wildes Gefuchtel. Der Handelsraum von Blackrock in Londons Finanzdistrikt, einen Steinwurf nördlich der Bank of England, ist die europäische Herzkammer des größten Vermögensverwalters der Welt. Und doch herrscht hier im vierten Stock in der Throgmorton Avenue eine gewisse Lockerheit. Kaum jemand ist über 50. Viele Männer tragen Jeans statt Stoffhosen, viele Frauen T-Shirts. Krawatten? Eher selten. Das ganze Gebäude: ein sandsteinfarbener Zweckbau. Niedrige Decken schon im Empfang. Der Ausblick aus dem Fenster? Ein schmuckloser Innenhof.

Wären da nicht die obligatorische Weltzeituhr, die zeigt, wie spät es gerade in New York, Tokio und Hongkong ist, oder die Schilder, die in Versalien dazu auffordern, NIE MIT UNBEKANNTEN ANRUFERN ZU SPRECHEN – man könnte sich auch in der Kundenbetreuung der Stadtwerke Offenbach wähnen.

Was hier passiert, ist allerdings deutlich spannender.

Ich bin für Capital hierhergekommen, um den Weg eines ETF-Anteils von der Order des Kunden – in diesem Fall: mir – über die Börsen bis ins Depot zu verfolgen. Wer kauft dabei anteilig wie viele Aktien? Wer ist wo beteiligt? Und wie kann es sein, dass ich am Ende dank des ETFs quasi den ganzen Dax im Depot habe?

Glaubt man den Zahlen der Direktbroker, haben ihre deutschen Kunden gerade einmal rund 11 Mrd. Euro direkt in ETFs investiert. Das ist weniger, als Kleinanleger in die Telekom-Aktie gesteckt haben. Ein typischer Grund: die Angst, etwas falsch zu machen. Denn weil ETFs – wie der Name Exchange-Traded Fund schon sagt – an der Börse gehandelt und etwa nur ungern von Banken vertrieben werden, gibt es keinen Berater, der beim Kauf hilft. Also herrscht Verunsicherung. Kriegt man am Ende wirklich die Dividende? Erwischt man nicht aus Versehen einen ETF, der statt der eigentlichen Aktien japanische Nebenwerte und Derivate enthält? Greift man schlicht zum falschen unter den über 1300 verschiedenen ETFs in Deutschland?

Für mich gilt daher für den ersten Schritt dieses Experiments: keine Experimente. Ich habe einfach den größten börsengehandelten ETF auf den Deutschen Aktienindex (Dax) ausgeguckt – und der stammt von Blackrock. Der Vermögensverwalter besitzt als ETF-Marktführer in Deutschland inzwischen bei fast allen großen börsennotierten Unternehmen zwischen drei und zehn Prozent der Anteile. Eben weil seine ETFs so groß sind: Mit fast 17 Jahren ist Blackrocks Core Dax schon ein Senior, er war einer der ersten ETFs in Deutschland überhaupt. Sein verwaltetes Volumen beträgt 8 Mrd. Euro. Darum hat mich meine Reise hierher nach London geführt, in die Europazentrale Blackrocks. Hier im Handelsraum laufen die Fäden zusammen, hier sitzen viele Mitarbeiter von Blackrocks ETF-Sparte.

ETF statt Air Force

Christopher Morris hat bei Blackrock die Rolle des Hütehundes für einen Koloss. Er sitzt eher am Rand vor drei Bildschirmen, und der Kern seiner Arbeit wird auch an diesem Montagmorgen im Juni mit dem Flackern von Kursen dokumentiert: 111,90 Euro; 111,89 Euro, 111,93 Euro. Es sind die aktuellen Kurse des Dax-ETFs. Sie sollen möglichst wenig von jenem Weg abweichen, den auch der Dax selbst nimmt. Denn je kleiner die Abweichung zwischen dem Kursverlauf des ETFs und dem Index, desto zufriedener die Anleger: Sie wollen schließlich eine möglichst exakte Abbildung in ihrem Depot.

Morris, ein drahtiger Mittdreißiger, ist kein typischer Investmentbanker. Der studierte Luftfahrtingenieur war bei der Royal Air Force und Manager eines Luftstützpunkts in Afghanistan, ehe er 2014 hier anheuerte. Nun muss er den Überblick über das Zucken der Kurse behalten und Großkunden bedienen, die die ETFs kaufen und verkaufen.

Der Dax pendelt um die Marke von 12.900 Punkten, und ich logge mich auf dem Smartphone bei meinem Onlinebroker ein. Der Kauf eines ETF-Anteils ist so einfach wie der Kauf einer Aktie. Die Wertpapieridentifikationsnummer in die Ordermaske eingegeben, schon taucht mein Kaufobjekt auf: der iShares Core Dax UCITS ETF (DE).

Die Namen der ETFs sind oft abschreckend kryptisch, weil sie sich aus einer Vielzahl von Informationen zusammensetzen. Darum hier einmal aufgeschlüsselt: „iShares“ bezeichnet schlicht den Anbieter, nämlich Blackrock, deren gesamte ETF-Abteilung so heißt. „Core“ ist ein Marketingbegriff, der die Palette an Kernprodukten ausweist. „UCITS“ ist eine Abkürzung, die kennzeichnet, dass der Fonds den EU-Richtlinien für Fonds und deren Verwaltung entspricht. „DE“ bedeutet, dass der Fonds in Deutschland zugelassen ist – was eher ungewöhnlich ist, denn die Mehrzahl der ETFs ist, obschon in Deutschland gehandelt, in Irland oder Luxemburg zugelassen. Sofort verständlich dagegen: „Dax“ – der Index, den der Fonds abbildet.

Um ihre Fonds anbieten zu können, müssen ETF-Anbieter wie Blackrock, Comstage oder Lyxor eng mit den Indexanbietern zusammenarbeiten. Die Deutsche Börse etwa kalkuliert fortlaufend den Stand und die Zusammensetzung des Dax für die 30 größten deutschen Aktien, Standard & Poor’s tut das Gleiche für den S&P 500 mit den 500 größten US-Standardwerten oder für den MSCI Emerging Markets mit den größten Schwellenländeraktien. Wie genau die Indizes kalkuliert werden, unterscheidet sich oft, die Verfahren sind aber deutlich komplizierter, als nur die Kurse zu addieren und durch die Anzahl der Unternehmen zu teilen. Damit die ETF-Anbieter dann diese Indizes für ihre Produkte nutzen können, entrichten sie Lizenzgebühren an die Indexanbieter.

Ich klicke also auf den Namen des Fonds. Mein Mobilfunkanbieter leitet die Anfrage an meine Bank weiter, die ING-Diba, deren Rechenzentrum in ihrer Deutschlandzentrale im Schatten des Frankfurter Messeturms steht. Einen Wimpernschlag nach meiner Anfrage spuckt meine Bank mir die Kurse aus, zu denen der ETF an sieben deutschen Börsen aktuell gehandelt wird.

Sie unterscheiden sich nur um einige Cent: 111,89 Euro; 111,96 Euro, 111,92 Euro. Ich entscheide mich für einen Kauf im elektronischen Handelssystem der Börse Frankfurt, dem sogenannten Xetra-Handel. 111,93 Euro kostet ein Anteil in dieser Sekunde. Ich überschlage kurz: Wenn ich die Marke von 1000 Euro für dieses Experiment nicht überschreiten will, kaufe ich also acht Anteile mit Limit 112 Euro.

Aber wieso überhaupt 111,93 Euro? Als der ETF startete, bildete ein Fondsanteil genau ein Hundertstel des Dax ab – und der Dax steht in dieser Sekunde bei 12.890 Punkten. Wenn der ETF dem Index eins zu eins folgt, müsste der Kurs ja bei 128,90 Euro liegen. „Diese Abweichung kommt zum Teil durch die jährlichen Verwaltungsgebühren zustande“, erklärt Stephan Kraus, ETF-Experte der Deutschen Börse, einige Tage später. Die Gebühren nämlich werden vom Fondsvermögen direkt abgezogen. Genau wie die Steuern, die auf die Dividende anfallen. Der Dax nämlich ist ein sogenannter Performance-Index, der die Dividendenzahlungen seiner 30 Unternehmen miteinrechnet. Im mathematischen Modell fallen darauf keine Steuern an, bei ETFs sehr wohl.

Wie gut oder schlecht ein ETF dem Index folgt, lässt sich an anderen Kennziffern als dem Kurs schneller ablesen: eben den jährlichen Kosten (in diesem Fall: 0,16 Prozent) sowie dem sogenannten Tracking-Error. Die Kennziffer entspricht der ungewollten Abweichung des ETF vom Referenzindex in Prozent.

Bei meinem Dax-ETF beträgt die Abweichung lediglich 0,14 Prozent. Sie kann aber auch – gerade bei ETFs auf wenig bekannte Indizes – deutlich höher ausfallen. Ein typischer Grund dafür sind etwa Verzögerungen bei der Dividendenzahlung: Der Dax verbucht sie am Tag der Ausschüttung als zugeflossen, tatsächlich erhalten Aktionäre sie aber deutlich später. Zudem können Indexanbieter wie die Deutsche Börse Umstellungen des Index – Neuaufnahmen, Rauswürfe, Neugewichtungen – quasi per Knopfdruck vornehmen, genauso schnell rechnen sie auch Kapitalerhöhungen und Spin-offs ein. Der Verwalter eines Milliardenportfolios benötigt dafür deutlich länger. Ein weiterer Grund für Abweichungen: die Gebühren des ETF selbst. Auch wenn die Kosten separat ausgewiesen werden, beeinflussen sie natürlich den Tracking-Error.

Schneller als Galopp

Meine Order geht nun auf die Reise von London nach Frankfurt, an die Deutsche Börse. In deren Rechenzentrum namens Equinix im Stadtteil Bergen-Enkheim wird die Order abgewickelt – und keine Sekunde, nachdem ich sie mit meinem Fingerabdruck bestätigt habe, sind die acht ETF-Anteile bereits eingebucht, Stückpreis 111,96 Euro. Die schnelle Abwicklung hat natürlich einen großen Vorteil: Der Index kann nicht währenddessen in die eine oder andere Richtung davongaloppieren.

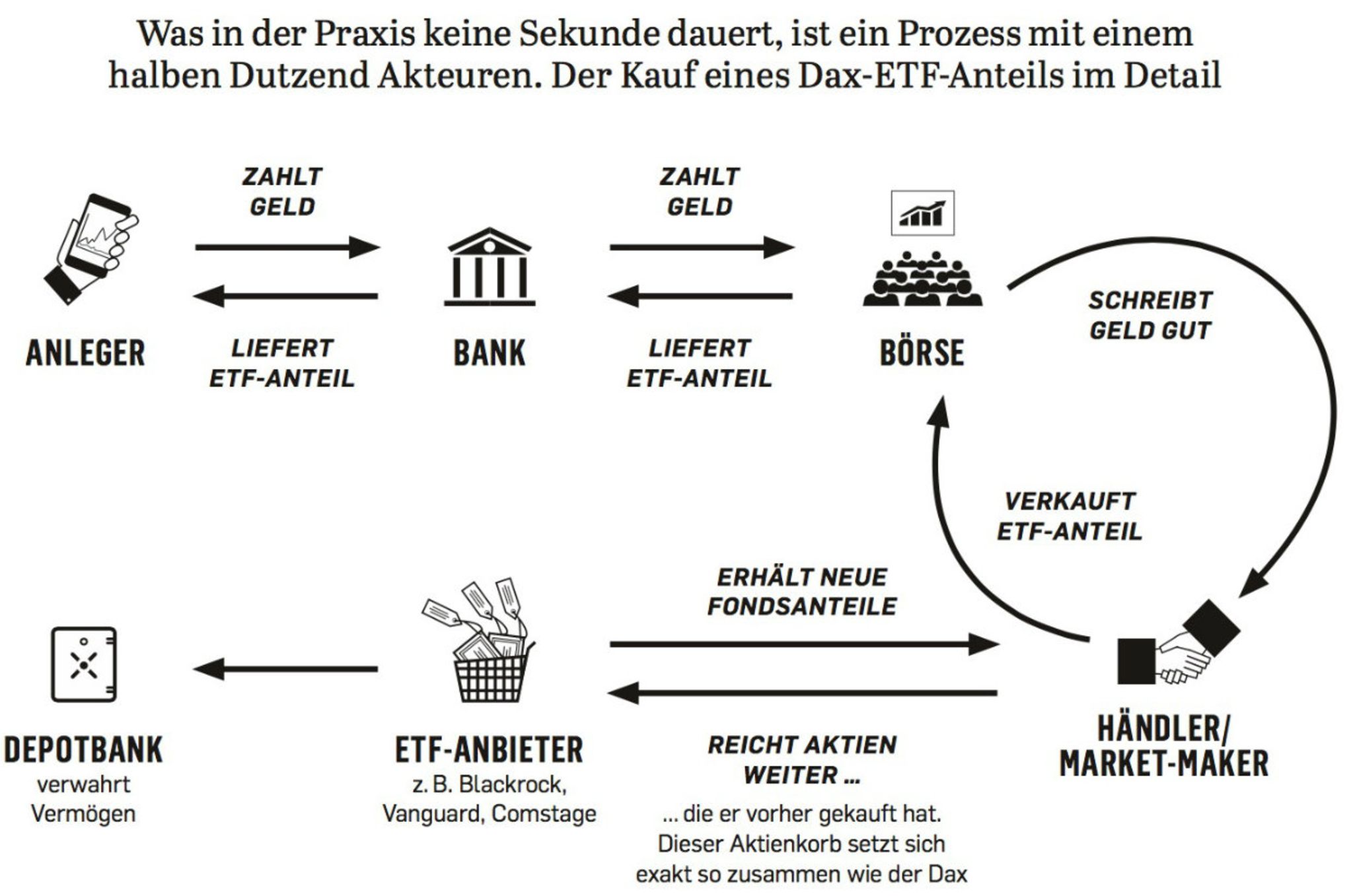

Mir gehören nun also Dax-ETF-Anteile im Wert von 900 Euro. Da dieser Dax-ETF aber wiederum selbst den Dax abbildet und die 30 Dax-Mitgliedsaktien anteilig an ihre jeweilige Gewichtung in seinem Fondsbestand hält, habe ich mich mit diesem Kauf auch bei den 30 Dax-Mitgliedern „eingekauft“. Aber, das ist ja die entscheidende Frage, wie funktioniert das?

Aktuell ist etwa die Deutsche-Telekom-Aktie im Dax und damit auch im Dax-ETF mit rund fünf Prozent gewichtet. Ich habe also anteilig 45 Euro meiner 900 Euro in Telekom-Aktien gesteckt und den Rest in die übrigen 29 Werte. Das entspricht ziemlich genau drei Telekom-Aktien beim aktuellen Kurs – und deren Dividenden erhalte ich natürlich später auch.

Zuständig für die Zusammenstellung des Dax-ETF ist nicht die Blackrock-Europazentrale in London, sondern ein Team, das in München unweit vom Odeonsplatz sitzt. Kauft nun dort tatsächlich ein Portfoliomanager oder ein Handelsprogramm anteilig die entsprechenden Aktien? „Nein“, sagt Patrick Mattar, Abteilungsleiter von Blackrock in London und zuständig für die Zusammenarbeit mit Brokern. „Die Vorstellung, dass ein Fondsmanager bei einem Mittelzufluss in einen Fonds anteilig die entsprechenden Aktien kauft, stimmt für klassische, aktiv verwaltete Investmentfonds.“ Nicht aber für ETFs.

Das klassische Vorgehen nämlich hat unter anderem den Nachteil, dass Anleger Handelskosten mittragen müssen, die sie gar nicht verursachen. Kauft etwa ein Investor für 100 Mio. Euro Anteile eines 1 Mrd. Euro schweren klassischen Dax-Fonds, so müssen dessen Manager entsprechend für 100 Mio. Euro Aktien nachkaufen. Die Handelskosten dafür werden aber aus dem Fondsvermögen bezahlt, also von allen Anlegern getragen – auch von denen, die nur mit 10.000 Euro investiert sind.

Bei ETFs dagegen teilen sich die ETF-Anbieter und sogenannte Market-Maker den Job, für einen liquiden Handel ohne Benachteiligung bestehender Anleger zu sorgen.

Konkret habe ich meine acht Anteile am Dax-ETF nicht von Blackrock selbst gekauft, sondern vermutlich – der Börsenhandel ist ja anonym – von einem der insgesamt etwa 14 Geldhäuser und Händler, die von der Deutschen Börse berechtigt sind, fortlaufend An- und Verkaufskurse für genau diesen Dax-ETF zu erstellen. Der Wettbewerb dieser Market-Maker untereinander sorgt zunächst für einen liquiden Handel mit geringen An- und Verkaufsspannen. „Zwei bis drei Basispunkte sind maximal tolerabel“, sagt etwa Blackrock-Manager Christopher Morris. Bezogen auf den aktuellen Kurs von 111,96 Euro in dieser Sekunde in London, heißt das: Zwischen den Preisen, zu denen sie Fondsanteile an- und verkaufen, dürfen maximal 3 Cent liegen. Das war es an Kosten – der Rest ist mit der Gesamtkostenquote von 0,16 Prozent abgedeckt.

Mein anonymes Gegenüber an der Börse dürfte über einen größeren Bestand an ETF-Anteilen verfügen, mit denen er handelt. Diese Anteile hat der Market-Maker selbst gekauft und reicht sie nun an mich weiter. Das heißt zunächst: Weder erhöht sich durch meine Miniorder die Anzahl der umlaufenden Anteile des ETF, noch muss jemand dafür Dax-Aktien kaufen.

Korb gegen Anteile

Allerdings ergeben Tausend kleine Fische wie ich auch einen großen Schwarm. Der ETF-Händler prüft daher fortlaufend, ob er genügend Dax-ETF-Anteile hat, um die Nachfrage zu befriedigen. Ist sie groß, kauft er beim Anbieter – in meinem Fall: Blackrock – Anteile nach. Und hier, bei der Ausgabe neuer Fondsanteile, kommt dann die eigentliche Besonderheit des ETF-Geschäfts zum Tragen: Anders als im klassischen Fondsgeschäft tauscht der Handelspartner dabei nicht Bargeld gegen neue Anteile und überlässt es dem Anbieter, das Geld anzulegen. Stattdessen übergibt der Market-Maker Blackrock einen Korb an Wertpapieren – nämlich exakt die aktuelle Zusammensetzung des Dax – und bekommt dafür die entsprechenden Anteile. Blackrock steckt dann die Aktien in seinen Fonds, wo sie von einer dritten Partei, der sogenannten Depotbank, verwahrt werden.

Die Liquidation von Anteilen erfolgt entsprechend auf dem umgekehrten Weg: Blackrocks Market-Maker erhalten Wertpapierkörbe zurück und reichen dafür Fondsanteile durch, die ihre Kunden verkauft haben. „Das Vorgehen schützt die bestehenden Investoren im ETF und hat erheblich zur Popularität von ETFs unter Großanlegern beigetragen“, sagt Blackrock-Experte Mattar.

Jeden Morgen um vier Uhr versendet Blackrock an seine Handelspartner ein „Rezept“, in dem exakt steht, wie genau sich ein Aktienkorb zusammensetzt, für den man ETF-Anteile erhält. Hätte ich nicht für 1000, sondern für 10 Mio. Euro Anteile geordert, hätten die Market-Maker anhand des Rezepts die entsprechenden Wertpapiere kaufen können, da sie so viele ETF-Anteile kaum vorrätig gehabt haben dürfen. Allerdings wäre in dem Falle der Preis für mich höher ausgefallen als nur 111,96 Euro. Denn die Kosten, die beim Zusammenkaufen von Aktien in einer solchen Größenordnung entstehen, werden vom direkten Auftraggeber bezahlt – nicht aus dem Fondsvermögen.

Aber es ist wohl ohnehin besser, dass ich bei knapp 1000 Euro geblieben bin. Eingesetzt habe ich nämlich mein eigenes Geld. Als ich abends wieder in Frankfurt lande, bin ich schon ein paar Euro ärmer. Drei Wochen später liege ich fünf Prozent im Minus. Ich habe es tatsächlich geschafft, den ETF gerade einmal 15 Punkte unterhalb des bisherigen Jahreshochs zu kaufen. Aber wie heißt es so schön? Man muss das mit den Aktien ja langfristig sehen.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}