Ein Rating von Unternehmen ist ein Blick in die Glaskugel. Ratingagenturen oder Banken müssen die Wahrscheinlichkeit abschätzen, mit der die Unternehmen in Zukunft ihren Zahlungsverpflichtungen für Zinsen und Schuldentilgungen nachkommen können. Das Rating von Unternehmen wird damit aktuell von zwei Entwicklungen in die Zange genommen: Die Geschäftsperspektiven trüben sich ein und gleichzeitig steigen sukzessive die Zinsbelastungen bei neuen Kreditaufnahmen.

Die Europäische Zentralbank (EZB) hat mit ihrer laxen Geldpolitik der vergangenen Jahre die Schuldenexzesse von Ländern, Immobilienunternehmen oder Banken billigend in Kauf genommen. Mit dieser Politik hat sie sich nun jedoch in eine Sackgasse manövriert – sie kann der Inflation (im April zuletzt 7,4 Prozent) nur mit angelegter Handbremse begegnend. Zu groß ist die Gefahr, dass durch weitere Zinsanhebungen hochverschuldete Länder, Banken oder Immobilienunternehmen in Schieflagen geraten.

Eine bedrohliche Destabilisierung der Finanzmärkte will die Zentralbank vermeiden – dafür muss sie jedoch die Inflation auf einem höheren Niveau laufen lassen. Aufgrund dieses Dilemmas dürften die angestrebten Teuerungsraten der EZB von etwa zwei Prozent jährlich vorerst der Vergangenheit angehören. Konsumenten und Unternehmen haben die mangelnde Handlungsfähigkeit der Geldpolitik längst erkannt und erwarten in Zukunft deutlich höhere Inflationsraten. Die Folge: Gewerkschaften fordern regelmäßig höhere Löhne und Unternehmer versuchen, durch proaktive Preisanhebungen Kostensteigerungen auf der Einkaufsseite auszugleichen.

Anhaltende Inflation ist Gift für die Konjunktur

Lohn-Preis-Spiralen beziehungsweise höhere Preisforderungen der Unternehmen sind nun unvermeidlich und werden die Preise nachhaltig aufschaukeln. Die aktuell deutlich sinkenden Energiepreise sollten nur vorübergehend zu einer Atempause bei der Teuerung führen. Spätestens ab dem nächsten Jahr, wenn das Pendel bei den Energiepreisen wieder zurückschlägt, sollte man nachhaltig mit Inflationsraten von etwa 3,0 bis 4,0 Prozent pro Jahr kalkulieren.

Der permanente Kaufkraftverlust und die steigenden Zinsen führen dazu, dass Konsumenten ihren Konsum einschränken und Unternehmen ihre Investitionen zurückführen. Die Nachfrage nach Gütern und Dienstleistungen sinkt auf breiter Front und Überkapazitäten setzen die operativen Ergebnismargen der Unternehmen unter Druck. Gleichzeitig steigt nun sukzessive (bei der Aufnahme von neuen Krediten) die Zinslast der Unternehmen. Die Ertragskraft vieler Unternehmen, insbesondere von hochverschuldeten Banken oder Immobilienunternehmen, sinkt deutlich.

Politik verschlechtert Perspektiven zusätzlich

Die deutsche Politik ist ebenfalls nicht gewillt, den Unternehmen ein aussichtsreiches Umfeld zu bieten. Die Bildungspolitik ist ein Desaster: Es fehlen etwa 12.000 Lehrkräfte und rund ein Viertel (!) der Viertklässler kann nicht mehr richtig lesen und rechen (IQB-Bildungstrends). Trotz der schlechter werdenden intellektuellen Fähigkeiten werden immer mehr Abiturienten in nutzlose Studienfächer gedrängt und es fehlen massiv Handwerker und Facharbeiter.

Bei der Energiewende haben die Belange der Industrie ebenfalls keine Priorität. Der Verkauf von Benzin und Dieselfahrzeugen wird ab 2035 verboten und bis zum Jahre 2030 sollen sechs Millionen Wärmepumpen installiert werden. Wir bräuchten bald etwa 50.000 Windräder, wissen aber nicht, wo sie aufgestellt werden können. Deshalb ist bereits jetzt klar, dass der erforderliche Strom nicht in ausreichendem Maße zur Verfügung stehen wird. Zwangsläufig signalisieren die Kurse am Stromterminmarkt in Leipzig, dass die Strompreise in Deutschland in den nächsten Jahren außergewöhnlich hoch bleiben werden.

Folge: Ratings trüben sich ein

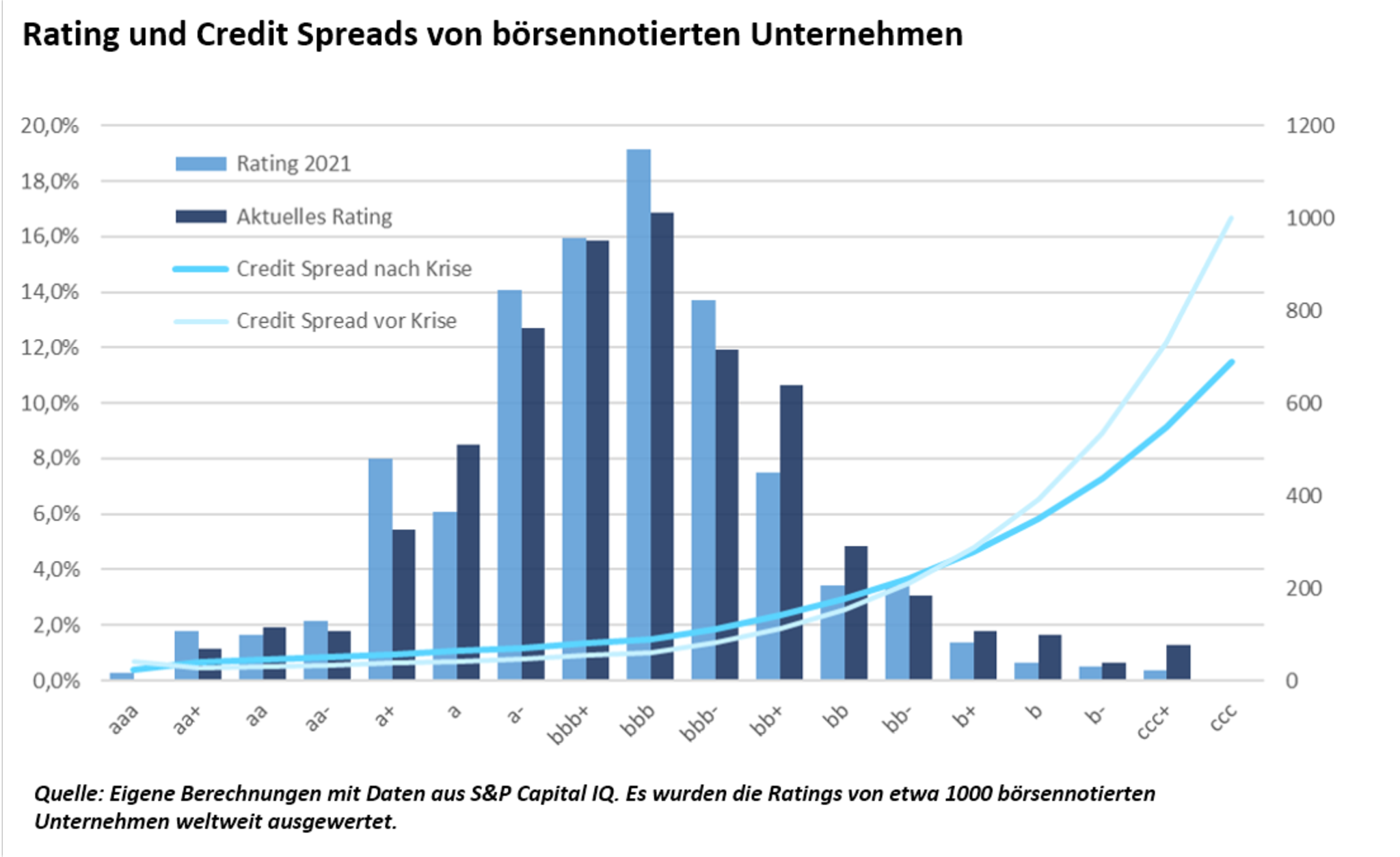

Es ist deshalb nicht erstaunlich, dass sich in einem Umfeld aus mäßigen/unsicheren Geschäftsperspektiven und steigenden Zinsen die Bonität zahlreicher Unternehmen eintrübt (siehe Abbildung). Es fällt auf, dass im Hochinflationsjahr 2022 viele Unternehmen von einem soliden Investment-Grade-Rating (zumeist im BBB-Bereich) auf ein Non-Investment-Grade-Rating (zumeist im BB-Bereich) herabgestuft wurden. Viele Anleger (Versicherungen, Pensionsfonds) müssen Schuldner in diesem Ratingbereich meiden – das nachlassende Kapitalangebot führt dazu, dass die Kapitalkosten in diesem Segment deutlich in die Höhe schnellen.

Bei hochverschuldeten Unternehmen können diese Entwicklungen eine bedrohliche Dynamik in Gang setzen. Ratingabstufungen erhöhen die Zinslast, Erfolge gehen zurück, Reserven an Liquidität und Eigenkapital werden aufgezerrt und maßgebliche Kennzahlen für das Rating (Verschuldungsgrade, Eigenkapitalquoten etc.) werden zusehends schlechter – der Teufelskreis beginnt von neuem. Diese Negativdynamik lässt sich häufig nur durch die Aufnahme von teurem Eigenkapital oder die Liquidierung von Vermögen durchbrechen.

Keine guten Nachrichten für Aktionäre

Für Aktionäre sind das keine guten Nachrichten. Für sie ist es eine Höchststrafe, wenn in schlechten Zeiten (bei niedrigen Kursen) durch Kapitalerhöhungen umfangreiches Eigenkapital eingeworben werden muss - eine dauerhafte Verwässerung der Aktienkurse ist die Folge. Umfangreiche Liquidierungen von Vermögen (z.B. von Immobilien) setzt zudem die Marktbewertungen der eigenen Assets unter Druck. Bei mäßigem Rating müssen sich Unternehmen eine Verbesserung der Liquiditätslage deshalb regelmäßig mit einer Vernichtung von Vermögen ihrer Aktionäre erkaufen: Der Substanzwert (Asset Value) und der Erfolgswert (z.B. ermittelt mit Hilfe des Discounted-Cashflow-Verfahrens) je Aktie sinken.

{kind=link}

{kind=link}