Wer allein auf die staatliche Altersvorsorge setzt, wird seinen Lebensstandard im Alter durchschnittlich nicht halten können. Zu diesem Ergebnis kommt der „ Vorsorgeatlas Deutschland 2021 “, den das Forschungszentrum Generationenverträge der Universität Freiburg im Auftrag von Union Investment erstellt hat. Darin werden die künftigen Alterseinkünfte bei Renteneintritt von allen Deutschen berechnet, die derzeit zwischen 20 und 65 Jahre alt sind.

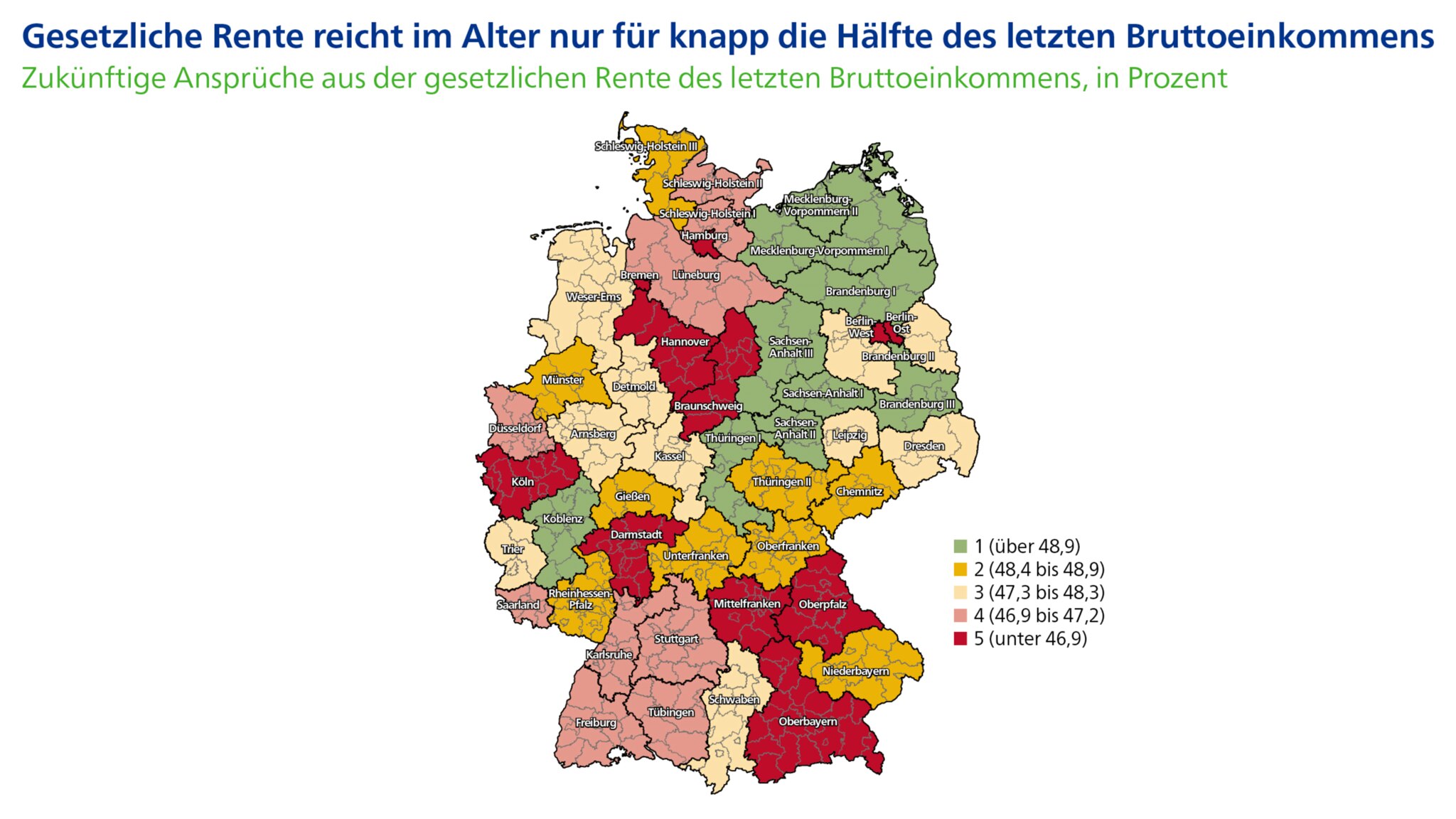

Gesetzlich Versicherte werden demnach nur 47 Prozent ihres letzten Bruttoeinkommens erhalten – zur Sicherung des Lebensstandards wären 60 Prozent nötig. Das Problem betrifft rund zwei Drittel der Menschen in Deutschland, die nur über die erste Schicht – also über die gesetzliche Rentenversicherung, die Beamtenversorgung oder die berufsständische Versorgung – vorsorgen. Ausreichend versorgt sind dagegen Beamte.

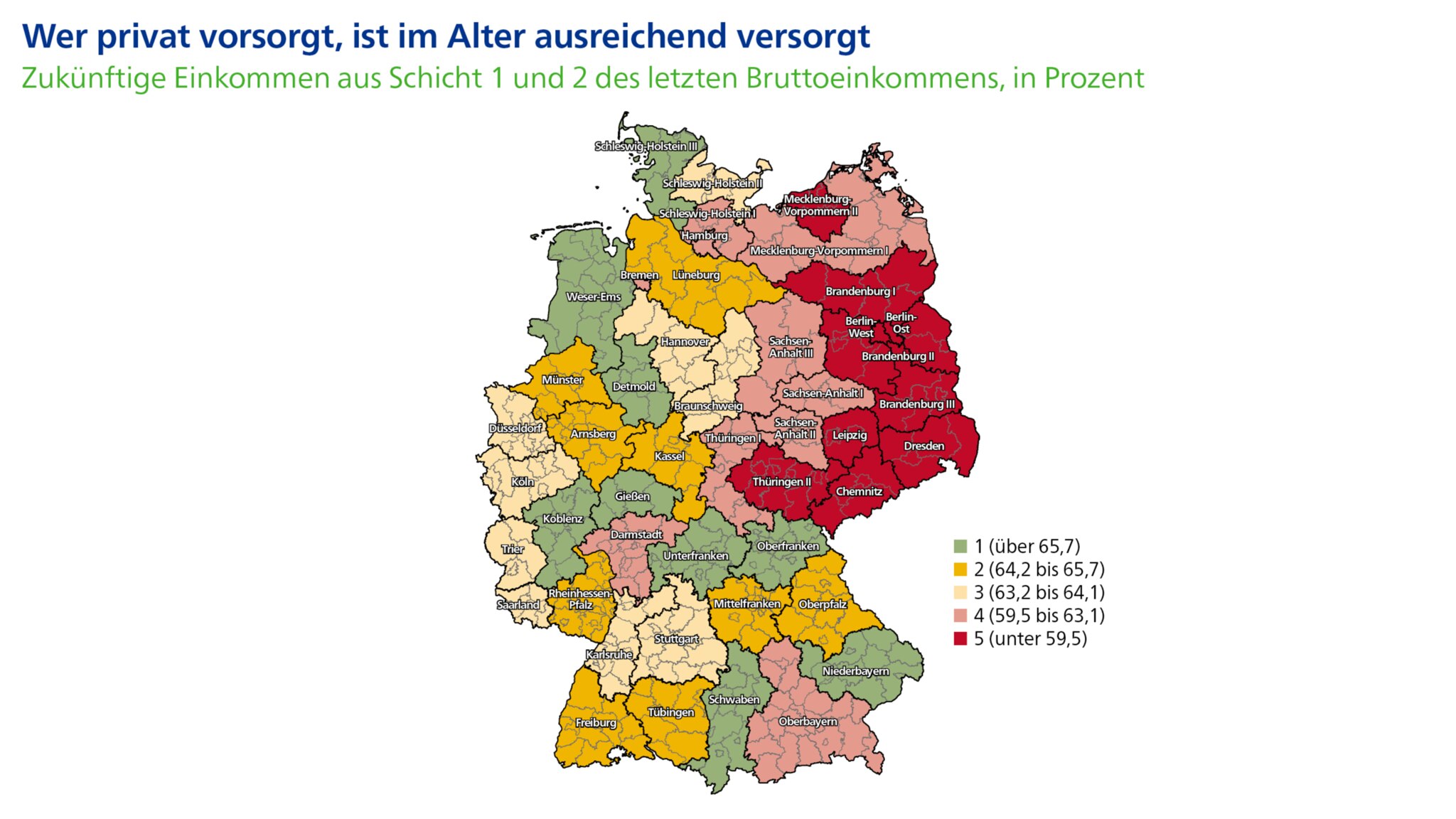

Wer auch über die zweite Schicht vorsorgt, also zusätzlich auf Riester-Rente, eine betriebliche Altersvorsorge oder die Zusatzversorgung des öffentlichen Dienstes setzt, ist deutlich besser dran und kann die Rentenlücke in der Regel schließen: Beschäftigte, die über die erste und zweite Schicht vorsorgen, kommen im Durchschnitt auf 63 Prozent des letzten Bruttoeinkommens – und bekommen damit laut den Studienautoren genug, um den eigenen Lebensstandard zu sichern.

„Durch die zusätzliche Vorsorge gelingt im Schnitt eine Sicherung des Lebensstandards im Alter“, sagt Hans Joachim Reinke, Vorstandsvorsitzender von Union Investment. Ein wichtiger Baustein in dieser Schicht ist die Riester-Rente, über die Beschäftigte ihre gesetzliche Rente um durchschnittlich 14 Prozent des letzten Bruttoeinkommens aufstocken können. Insbesondere Niedrigverdiener, zu diesem Schluss kommt die Studie, werden durch diese Art der Vorsorge überproportional gefördert. „Die Studie zeigt, dass das System der Riester-Rente sozialpolitisch an der richtigen Stelle ansetzt“, sagt Reinke.

Vorsorge über alle drei Schichten sichert Lebensstandard am besten

Die Vorsorge über die betriebliche Altersvorsorge (bAV) dagegen erreicht bei Weitem nicht alle Bevölkerungsgruppen. Während 41 Prozent der Beschäftigten mit einem Einkommen von mehr als 2000 Euro im Monat darüber vorsorgen, sind es bei den Beschäftigten mit einem Einkommen unter 1100 Euro gerade einmal drei Prozent. Die betriebliche Altersvorsorge, so die Studienautoren, wird eben vor allem von größeren Unternehmen mit einem hohen Lohnniveau angeboten.

Doch selbst die Vorsorge über die erste und zweite Schicht reicht in einigen Fällen nicht aus, um den Lebensstandard zu halten. Das trifft zum Beispiel auf Menschen mit hohem Einkommen zu. Sie müssen laut Vorsorgeatlas auch in der dritten Schicht, also mit Geld- und Immobilienvermögen, vorsorgen, um ihren höheren Lebensstandard halten zu können.

Wer über alle drei Schichten vorsorgt, ist in der Regel gut abgesichert und kommt im Durchschnitt auf 80 Prozent des letzten Bruttoeinkommens. „Dafür ist jedoch mehr Eigenverantwortung gefordert“, sagt Bernd Raffelhüschen vom Forschungszentrum Generationenverträge. „Es reicht definitiv nicht, sich auf die erste Schicht und damit in erster Linie auf die gesetzliche Rente zu verlassen.“

Demografischer Wandel sorgt für Handlungsbedarf

Das Problem wird noch verschärft durch den demografischen Wandel: Immer mehr ältere Menschen beziehen Rente, doch es gibt immer weniger junge Menschen, die in die Rentenversicherung einzahlen. Das Problem ist seit langem bekannt: „Seit 40 Jahren sagen uns Demografen, dass es so nicht weitergehen wird“, sagt Raffelhüschen. Der demografische Wandel werde nun Realität, sagt auch Reinke. Man könne das Problem nicht weiter in die Zukunft schieben.

So wie es sei, könne das System nicht bleiben, sonst bekomme es ein Akzeptanzproblem bei künftigen Beitragszahlern, so Raffelhüschen. „Die werden ihre Eltern und Großeltern fragen: Was habt ihr damals bezahlt?“, sagt er. „Und dann werden sie sagen: Dann bezahlen wir jetzt das Gleiche.“ Er geht daher davon aus, dass Kürzungen kommen müssen. Auch Reinke sieht akuten Handlungsbedarf: „Der Generationenvertrag wird kippen, wenn keiner handelt“, sagt er.

Es braucht Reformen in der Altersvorsorge, da sind sich Reinke und Raffelhüschen einig. Raffelhüschen sieht den Weg zu einer nachhaltigen, leistungs- und generationengerechten gesetzlichen Rentenversicherung vor allem in der Einführung eines Lebenserwartungsfaktors und eines strikten Beitragsprimats auf 20 Prozent. „Die Rahmenbedingungen der gesetzlichen Rente mir einer Untergrenze des Rentenniveaus bei 48 Prozent sowie einer Deckelung der Beiträge auf 20 Prozent können nicht erhalten werden“, sagt er. Bei einem Festhalten an der doppelten Haltelinie über das Jahr 2025 hinaus, prognostiziert er, werden die Defizite der Rentenversicherung deutlich steigen.

Reinke fordert, dort anzusetzen, „wo mit wenig Aufwand großer Nutzen zu stiften ist“: in der zweiten und dritten Schicht der Altersvorsorge und schlägt zum Beispiel Nachjustierungen bei der Riester-Rente vor. Außerdem, so Reinke, sollte die nächste Bundesregierung Fondssparpläne zur Altersvorsorge steuerlich gleichstellen mit der privaten Rentenversicherung und den Sparerfreibetrag anpassen. „Die Pläne der Koalitionsparteien dazu gehen in die richtige Richtung“, findet er. „Die nächste Regierung muss sich den Problemen des Rentensystems insgesamt stellen und Reformen vorantreiben.“

Kennen Sie schon unseren Newsletter „Die Woche“ ? Jeden Freitag in ihrem Postfach – wenn Sie wollen. Hier können Sie sich anmelden

{kind=link}

{kind=link}

{kind=link}

{kind=link}