Der Tipp der Woche ist Bestandteil der Capital-Depesche, unserem 6-seitigen Börsenbrief für Anleger mit dem aktuellen Geschehen an den Kapitalmärkten, fundierten Analysen, dem erfolgreichen Depesche-Depot und vielem mehr. Hier können Sie die Depesche bestellen

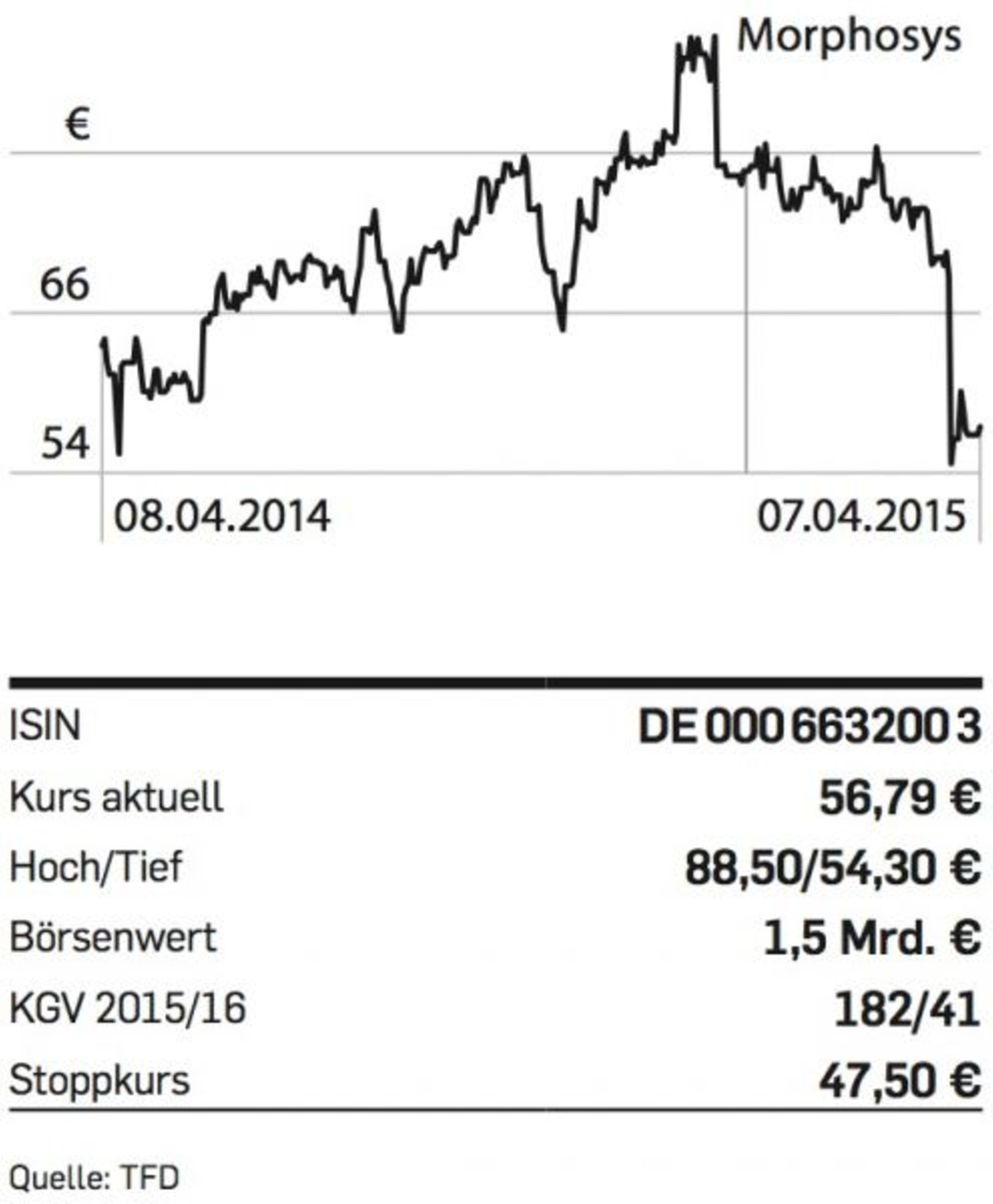

Ende März ist es bei der Morphosys-Aktie zu einem heftigen Kurseinbruch gekommen. Grund ist die Beendigung einer Forschungskooperation mit dem US-Konzern Celgene, die 2013 geschlossen wurde und bei der es um einen Krebs-Antikörper ging. Diesen wollen die Bayern nun allein weiterentwickeln. Die Kooperation hätte im besten Fall zu Zahlungen von bis zu 628 Mio. Euro bei Morphosys geführt.

Damit setzt sich die Negativserie bei der Gesellschaft fort: Im Dezember 2014 hat der Schweizerische Partner der deutschen Biotechfirma, Roche, die Entwicklung des Alzheimer-Mittels Gantenerumab mangels Erfolgsaussichten eingestellt. Kleines Trostpflaster: Nach der Beendigung der Celgene-Kooperation kann Morphosys mit mehr Umsatz und Gewinn rechnen, da eine Einmalzahlung fällig wird. Vor Zinsen und Steuern soll das Ergebnis 2015 nun bei plus neun bis 16 Mio. Euro liegen. Bislang hatte Morphosys ein Minus von 20 bis 30 Mio. Euro vorausgesagt. Zum anderen hat der Konzern noch andere Eisen im Köcher: Rund 20 therapeutische Antikörper werden von dem Konzern und seinen Partnern in klinischen Studien als neuartige Behandlungsmethoden für schwere und oftmals lebensbedrohliche Krankheiten erforscht. Für ausreichend Newsflow ist also gesorgt. Insofern betrachten wir den Rücksetzer von gut 35 Prozent seit Dezember als Kaufchance.

{kind=link}

{kind=link}