Die „German Angst“ zeigt sich besonders eindrücklich bei der Gestaltung der Altersvorsorge. Ein Großteil der Geldvermögen der privaten Haushalte in Deutschland (Ende 2022: 7,3 Billionen Euro; Quelle Deutsche Bundesbank) schlummert niedrigverzinslich in Bargeld oder Einlagen bei Banken (Anteil 2022: 42,9 Prozent) oder in Versicherungs- und Altersvorsorgeprodukten (Anteil 2022: 31,2 Prozent). Zuletzt gab es knapp 87 Millionen Lebensversicherungsverträge (davon 45 Millionen Rentenversicherungen), damit verfügt rein rechnerisch jeder Deutsche im Durchschnitt über einen Vertrag. Es werden zwar kaum noch neue Verträge abgeschlossen, aber auf den Altbestand investieren die Deutschen immer noch Beträge von etwa 100 Mrd. Euro jährlich.

Lebensversicherungen stecken in vielen Verträgen, die für die Altersvorsorge abgeschlossen werden (Direktversicherungen, Rentenversicherungen, Riester-Renten, Rürup-Renten) – diese Abhängigkeit von dieser Form der Altersvorsorge wird sich nun bitter rächen. Die Versicherungen können ihren Kunden aktuell nur eine effektive Verzinsung von etwa 2 Prozent auf die eingezahlten Beiträge bieten und eine Verbesserung der Renditen ist trotz der Zinswende nicht in Sicht.

Die Verzinsungen von Lebensversicherungen werden deshalb auf absehbare Zeit spürbar hinter den erwarteten Inflationsraten (ca. 3 bis 4 Prozent in den kommenden Jahren) zurückbleiben. Die Generation der Babyboomer muss deshalb davon ausgehen, dass im nächsten Jahrzehnt jährlich etwa 1 bis 2 Prozent ihres angesparten Vermögens bei Lebensversicherungen (ausgedrückt in heutigen Geldwerten) vernichtet wird.

Renditen von Lebensversicherungen orientieren sich an Renditen festverzinslicher Wertpapiere

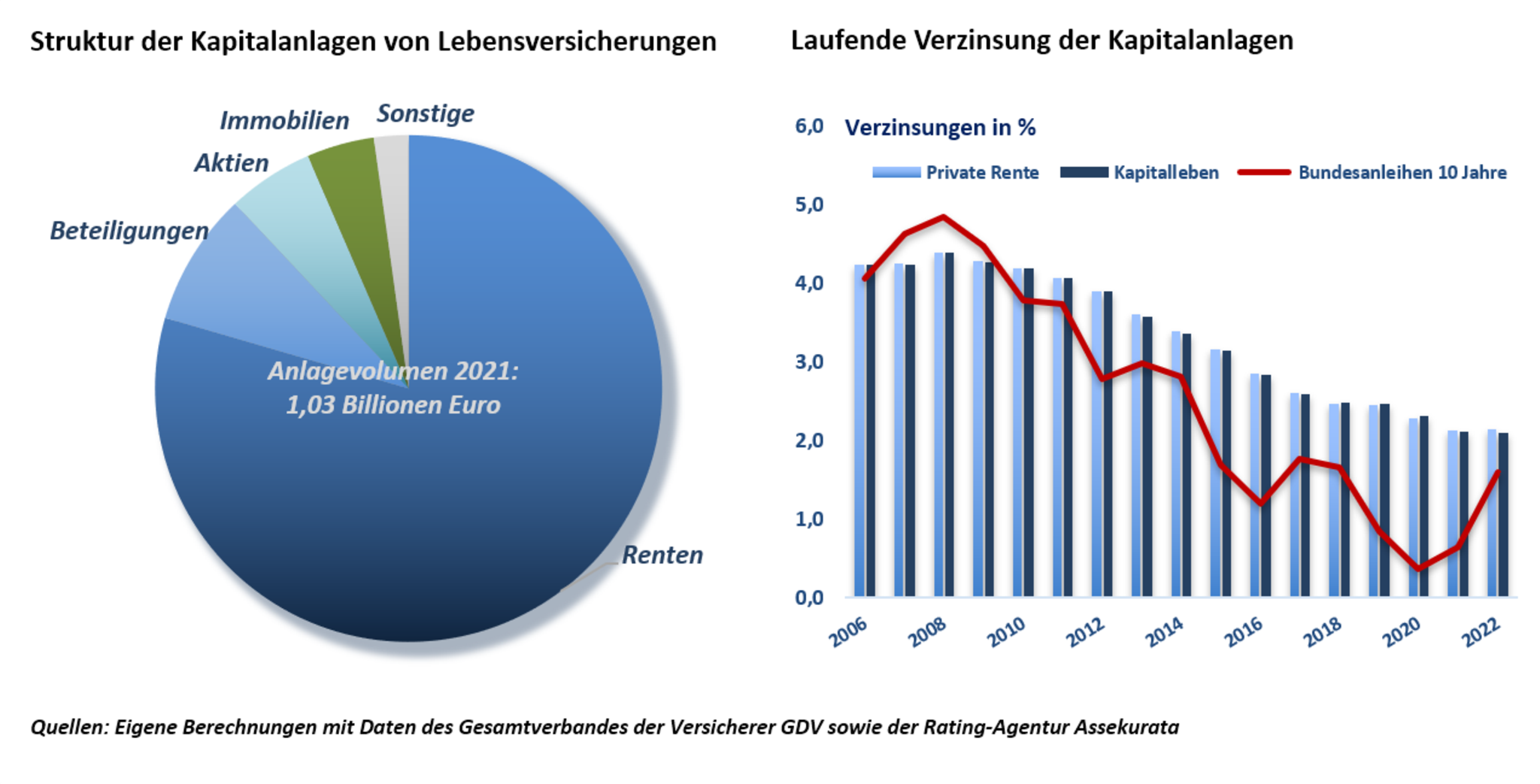

Die laufende Verzinsung wird langfristig von der Rendite der Kapitalanlagen im Portfolio der Versicherungen bestimmt. Die Rendite auf die Kapitalanlagen wird dabei maßgeblich von den Renditen festverzinslicher Anlagen beeinflusst, da die Versicherungen einen Großteil des Kapitalstocks (circa 80 Prozent) in derartigen Finanzinstrumenten investiert haben. Riskantere und höher verzinsliche Anlageformen wie Aktien, Beteiligungen oder Immobilien spielen in den Portfolios der Versicherungsgesellschaften nur eine untergeordnete Rolle (siehe Abbildung).

Die laufende Verzinsung setzt sich für die Versicherungen dabei formal aus einer Garantieverzinsung und einer Überschussbeteiligungen zusammen. Die Garantieverzinsungen beliefen sich in den 90er-Jahren auf bis zu 4 Prozent und haben sich in den vergangenen Jahren sukzessive auf 0,25 Prozent verringert. Das Analyseinstitut Assekurata hat ermittelt, dass die Garantieverzinsungen aller Verträge im Durchschnitt etwa 2,75 Prozent betragen. Die Anleger können davon ausgehen, dass sie als laufende Verzinsung die Rendite eines stark rentenlastigen Portolios oder – falls höher – die Garantiverzinsung erhalten werden.

Ausgewiesene Renditen der Versicherungen sind Augenwischerei

Die ausgewiesenen laufenden Verzinsungen und Garantiezinsen überschätzen jedoch die tatsächlichen Renditen der Versicherungsnehmer. Die Zinsen beziehen sich immer nur auf den Sparanteil, also den Betrag, der nach Abzug der Kosten für Vertrieb, Verwaltung und den Todesfallschutz angelegt werden können.

Die Kosten sind beträchtlich und vermindern entscheidend die Attraktivität von Lebensversicherungen. Die jährlichen Effektivkosten werden regelmäßig von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) untersucht. Die jährlichen Effektivkosten betragen bei einer kürzeren Laufzeit (zwölf Jahre) bis zu 2,66 Prozent und verringern sich mit längeren Laufzeiten (40 Jahre) auf 1,12 Prozent pro Jahr bei klassischen Lebensversicherungen beziehungsweise 1,75 Prozent pro Jahr bei fondsgebunden Lebensversicherungen.

Die Verminderung der jährlichen Effektivkosten mit zunehmender Laufzeit lässt sich dadurch erklären, dass die Abschlusskosten (bis zu 2,5 Prozent der gesamten Beitragssumme) zumeist in den ersten fünf Jahren von den Beiträgen abgezogen werden („Zillmerung“) und das Sparvermögen insbesondere in den ersten Jahren deutlich unter den Beitragszahlungen liegt. Hohe Verwaltungsaufwendungen (jährlich etwa 0,2 Prozent des Kapitalstocks) spiegeln sich ebenfalls in den Effektivkosten wider.

Angesichts der überschaubaren Performance der Lebensversicherungen ist es erschreckend, dass viele Deutsche diese hohen Kosten breitwillig tragen. Zum Vergleich: Bei einem selbst konstruierten Portfolio fallen Gebühren im Promillebereich an (es müssen nur die Handelsspannen getragen werden) und bei einer Anlage in ETF werden nur Gebühren in Höhe von 0,1 bis 0,2 Prozent der Anlagesumme fällig.

Realistische Verzinsungen bleiben dauerhaft bei etwa 2 Prozent

Abzüglich der jährlichen Effektivkosten können die Versicherten im Durchschnitt also nur mit einer effektiven Rendite von höchstens 2,0 Prozent kalkulieren. Trotz der Zinswende werden sich diese mickrigen Renditen kaum verbessern. Die Altverträge mit hohen Garantiezinsen belasten die zukünftigen Ertragsaussichten der Versicherer und das Neugeschäft.

Die laufende Rendite der Anlagen lag in den letzten Jahren deutlich unter den Garantiezinsen. Um die hohen Garantieverzinsungen aus Altverträgen zu gewährleisten, waren die Versicherungen deshalb gezwungen, Teile ihres Tafelsilbers zu veräußern und entsprechende Rückstellungen (Zinszusatzreserven) zu bilden. Aufgrund der steigenden Zinsen am Kapitalmarkt sind zudem in den Bilanzen der Versicherer erhebliche stille Lasten entstanden: Die Kurse der Renten in den Portfolios sind massiv gefallen, unrealisierte Verluste müssen jedoch nicht bilanziert werden.

Es ist deshalb stark zu vermuten, dass die Versicherungen in den kommenden Jahren die Entlastungen bei der Zinszusatzreserve (aufgrund der gestiegenen Zinsen) dazu nutzen werden, die stillen Lasten in den Bilanzen abzubauen (die bei Verkäufen von Wertpapieren realisiert werden). Auf Überschussbeteiligungen, die durch erwirtschaftete Überschüsse bei den Versicherungen entstehen, müssen die Versicherungsnehmer deshalb vermutlich vorerst verzichten.

Fazit: Kündigung der Lebensversicherung in Betracht ziehen

Die Anleger sollten gewissenhaft ihre Lebensversicherungen überprüfen. Als Faustformel kann man eine Rendite erwarten, die der ausgewiesenen Garantieverzinsung abzüglich ein Prozent entspricht. Wer solide finanzmathematische Kenntnisse hat, kann auch aus den regelmäßigen Beitragszahlungen und den genannten Ablaufleistungen einen internen Zinsfuß (entspricht der Rendite) ermitteln.

Den meisten Anlegern wird dann auffallen, dass die Opportunitätskosten der Geldanlage bei Lebensversicherungen sehr groß sind: Mit einem selbst konstruierten Portfolio aus 80 Prozent Renten („Garantiezins“ für AAA-geratete Bundesanleihen aktuell etwa 3 Prozent p.a.) und einer Beimischung mit 20 Prozent Aktien (Rendite nachhaltig circa 8 Prozent p.a.) lässt sich vermutlich deutlich besser fürs Alter vorsorgen. Nur staatlich oder betrieblich geförderte Lebensversicherungen dürften sich noch lohnen.

{kind=link}

{kind=link}